2022年初国内疫情出现散点频发状况,多地相继宣布堂食,餐饮业面临巨大危机。据国家统计局发布数据显示,2022年上半年,餐饮收入20040亿元,下降7.7%。其中,2022年3月、4月,餐饮行业收入仅有2935.3亿元和2608.9亿元,同比增长为-16.4%以及-22.7%。而2022年5月,全国有超过80个区县级城市处于常态封控状态,无法堂食。加上全球局势紧张、通货膨胀加剧、原材料、运输、人力等成本上涨,消费端疲软,餐饮业充满了挑战。

不过,国务院5月份印发《扎实稳住经济的一揽子政策措施》,部署对文化旅游、餐饮住宿等困难行业给予更大力度支持,全国包括北京、上海、广东、江苏、浙江、四川等地积极响应,出台一揽子政策提振经济。6月,商务部等11部门印发《关于抓好促进餐饮业恢复发展扶持政策贯彻落实工作的通知》,明确要求从六个方面促进餐饮业恢复发展,在中央层面对服务业助企纾困给出了更加明确的信号。在国家政策的引导下,地区在做好疫情防控、经营监管的同时,包括湖南、海南、北京、南京、杭州、成都、武汉等省市纷纷推出形式多样的消费券,努力提振消费信心,鼓励市民消费。随着国内消费逐渐恢复,坚持提振经济,有利于激发市场需求,改善营商环境,稳定预期,帮助餐饮企业渡过难关、健康发展。

依据餐饮上市公司上半年财报,预制菜品类强劲发展,中式正餐、西式快餐、卤味品类净利润直降,火锅品类面临巨额亏损。本文将挑选32家具有代表性的餐饮企业,根据披露的半年度财报数据、业绩预告以及相关网络公开资料,分析上半年不同品类的餐饮企业的表现。

一、整体营收表现:受疫情影响,上半年一半的餐饮上市企业亏损

根据已披露的餐饮企业上半年业绩和业绩预告来看,餐饮企业整体营收表现欠佳,餐饮大面积亏损,整体盈利堪忧。

据迈点研究院统计,2022年上半年,重点监测的企业中共有32家餐饮企业公布了财务数据,其中19家公布了中期财报,13家公布了业绩预告。其中28家上市餐饮公布了营收数据,累计营收总额达到890.16亿元,同比去年同期下降3.08%;13家企业营收同比上升,其余15家企业营收均出现下滑。

净利润方面,上半年餐企净利润亏损严重,32家餐饮企业里有一半的企业上半年面临亏损,累计亏损19.38亿元,平均每家餐企亏损1.21亿元。亏损企业数量较去年同期增加9家,包括海底捞 、益客食品、一鸣食品、稻香控股、海伦司、味千(中国)、大湖股份、中科云网、唐宫中国均为由盈转亏;另外的16家企业盈利,平均净利润1.43亿元,其中百胜中国-S以12.95亿元的净利润排名第一。

上半年营收和净利润大幅下降主要是受到国内多地频发的疫情对餐饮企业经营的影响,以及原材料、人工等成本的上升,导致餐饮上市企业经营困境加剧,亏损严重。

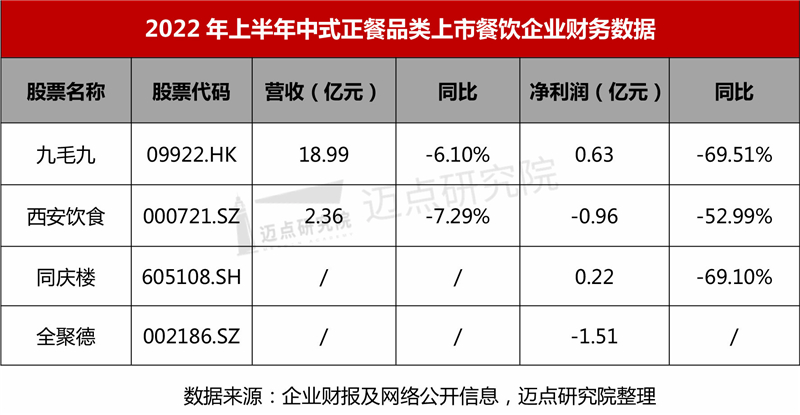

二、中式正餐:堂食受限,净利下滑,九毛九逆势盈利

根据雀巢专业餐饮发布的《2021中式餐饮行业报告》数据显示,2020年的疫情导致中式正餐品类的营业额同比下降了15.8%,但在随后的2021年,中式正餐(除火锅、烧烤、特色单品等)赛道竟逆势上扬,营业额同比上涨7.1%,但仍未达到疫情前水平。相关机构预测,中式正餐的营业额将在2023年,回到甚至超过2019年。

随着中期财报的发布,中式正餐受疫情冲击,营收增速下滑。从净利润来看,西安饮食、全聚德上半年亏损。主要是因为受疫情影响,门店暂停营业以及人工成本、租赁费用等固定费用的上升影响了盈利。上半年,西安饮食多次发布餐饮门店暂停营业的公告,而全聚德在3月份各地疫情加剧后,涉及高、中风险地区门店的堂食乃至外卖均遭遇阶段性停摆,直营门店停业32家,平均停业天数42天,门店收入受到影响,利润出现较大幅度亏损。而九毛九、同庆楼却保持盈利,尤其是九毛九,上半年实现盈利0.63亿元。

在广东、上海、北京及江苏等省市的疫情多发散发,中式正餐品类普遍遭遇重击的行业背景下,九毛九依旧能够逆势盈利实属不易。这主要得益于九毛九在上半年实施的多品牌、多概念的扩张策略。2022年上半年,九毛九新开餐厅37间,包括35间太二餐厅及2间怂重庆火锅厂餐厅,截至2022年6月30日,九毛九共计有自营餐厅475间,其中九毛九餐厅数量为77间,太二餐厅数量为384间。太二贡献了9.55亿元的同店销售额,九毛九的同店销售额为2.67亿元。未来,九毛九将继续维持最佳的餐厅品牌组合,调整品牌策略,持续向细分市场扩张。

疫情下,传统认知中的正餐与快餐、中餐与西餐的界限正在逐渐消融,品类分化、融合趋势明显,餐饮企业呈现“正餐快餐化”、“快餐小吃化”、“小吃正餐化”的发展趋势。期待中式餐饮企业逐渐走出传统的正餐模式,依据市场变化,及时调整发展策略,进行个性化的产品创新,满足正餐创新、升级发展的需要,迎接新一轮的品牌更迭浪潮。

三、西式快餐:净利润直降,规模差距不断拉大

随着半年度财报的发布,从营收和净利润来看,百胜中国虽然营收位居行业前列,但是净利润明显下滑。2022年上半年,百胜中国总收入为321.88亿元,同比下降4.48%;净利润为12.95亿元,同比下降54.3%。

这主要是受到疫情带来的同店销售额的下降以及门店暂时停业的影响。今年第二季度,百胜中国同店销售额较去年同期下降16%,其中肯德基和必胜客分别下降16%和15%。4月和5月,百胜中国在全国有平均超过2500家门店暂时停业或只提供外卖和外带服务,其中约45%为暂时停业的门店,而上海仅有约30%的门店营业,只能提供有限服务。这种状况到6月1日才逐渐恢复。虽然外卖订单有所增长,但是原材料、工资和电费成本上涨,同时骑手成本也相应增加,都对营收带来了影响。

从门店数量来看,西式快餐巨头在中国市场的规模差距不断拉大。截止2022年上半年,百胜中国在中国大陆地区布局的门店总数达12170家,而麦当劳门店数为4727家,约为百胜中国旗下肯德基门店数量的一半。麦当劳提出到2022年底,麦当劳在中国内地餐厅数量将新增到4500家餐厅,该目标已在2022年第一季度提前实现;而百胜中国计划2022财年净新增约1000-1200家门店,虽然上半年开店速度有所放缓,但百胜中国表示目标保持不变,预计下半年将加速开店步伐。可见,持续开店仍然是麦当劳和肯德基的重要发展方向。

疫情的冲击下,麦当劳与肯德基纷纷开始创新,寻求差异化发展路径。如百胜中国布局预制菜和茶饮业务,麦当劳继续在发力“麦咖啡”等。期待西式快餐品牌继续布局下沉市场,推动产品创新,提高数字化运营能力,培育新的增长点。

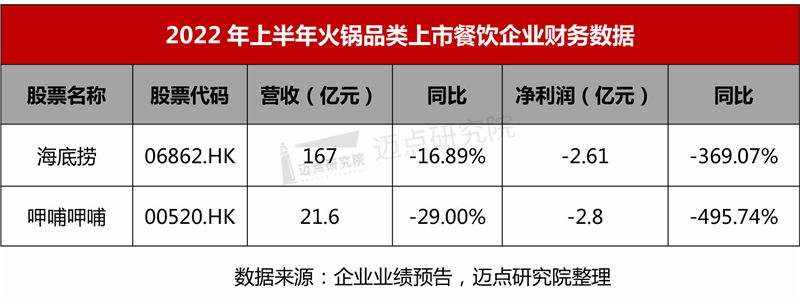

四、火锅:拓店模式不顺,上半年面临巨额亏损

火锅品类相比餐饮行业的其他品类,拥有去厨师化、供应链难度低、受众广泛等特点,更容易实现规模化、标准化,一直是餐饮行业的热门赛道之一,吸引火锅企业纷纷赴港上市。《2022年中国餐饮行业发展现状及市场调研分析报告》指出,除2020年外,火锅行业的市场规模一直保持增长态势,2021年中国火锅行业市场规模达到4998亿元,预计2025年市场规模将达到6689亿元。

不过,火锅赛道正面临巨大的亏损困境。从2022年上半年火锅两大头部企业发布的盈利预警公告来看,两大火锅巨头预期亏损,其中海底捞从盈利转成巨额亏损,呷哺呷哺则是亏损同比大幅扩大。2022年上半年,海底捞预计收入不低于167亿元,较上年同期下降不超过17.0%;净亏损预计2.25亿至2.97亿元,而去年同期的净利润为9650万元;而呷哺呷哺在2022年上半年实现收入约为21.6亿元,同比减少约29%;净亏损约2.7-2.9亿元,较上一年度的亏损0.47亿元同比扩大约474.47%-517.02%。

除了疫情影响火锅企业盈利之外,门店的无序扩张也是造成海底捞亏损的原因之一。海底捞自2018年9月上市后便快速扩张,2019-2021年间,海底捞的创始人选择“逆势扩张”,每年陆续新开308、544和421家门店。但是,伴随着疫情的爆发,海底捞的翻台率也在不断下降,从刚上市的5.0次/天降至2021年的3.0次/天。2021年11月,海底捞实施了“啄木鸟计划”,关停近300家经营不善的门店。直至2022年上半年,海底捞仍未停止其闭店的步伐。据数据显示,海底捞目前共有1293家门店,其中,1251家正常营业,42家处于暂停营业状态。

而呷哺呷哺的净利润下滑也与其拓店模式不顺利有关。由于呷哺呷哺盲目追求门店数量,选址与品牌不匹配,包括出现的管理和定位等问题,导致呷哺呷哺餐厅近年来翻台率不断下滑,从2017年的3.3次/天下降至2021年的2.3次/天。因此,2021年,呷哺集团共关闭229家亏损餐厅,均为呷哺呷哺餐厅,没有湊湊餐厅。2022年,不同于海底捞实现啄木鸟计划将关闭300家餐厅,呷哺集团仍保持扩张战略,计划新增100家餐厅。但上半年实际新开业餐厅只有21家,预计下半年将采取更科学化的选址系统。

为应对疫情常态化对企业的影响,火锅品类的企业开始探索新的发展模式。2022年6月,面对疫情对堂食业务的冲击,海底捞优化了外卖服务,成立了社区营运事业部,未来将形成“外卖+社群+直播+线上商城”的社区营运模式。而呷哺重新调整了定位,2021年12月,呷哺宣布将客单价调整到“60元以下”,同时推出客单价在90元左右、定位介于呷哺和湊湊之间的中高端品牌“呷哺X”。

或许海底捞和呷哺呷哺在扩店过程中,一味注重规模的扩张,而忽略了产品的重要性。面对业绩下滑、火锅品牌老化、口碑下降、菜品同质化等问题,亟需火锅品牌进行食品创新。期待火锅品牌在优化服务的同时,创新食材和菜品,重新升级产品品牌,提高用户口碑。

五、预制菜:预制菜市场快速崛起,相关赛道迎来迅猛发展

近期发布的《2022餐饮零售化行业观察报告》指出,餐饮行业已进入以零售产品突破餐饮门店时空半径的3.0时代,预制菜则是这一时期最大的风口。从行业呈现的特点上看,包括半成品菜、速食菜、料理包在内的细分赛道都在迅猛发展。

预制菜企业上半年表现最佳。从2022年上半年营收数据来看,6家A股预制菜企业累计营收总额达到124.94亿元,同比上升13.75 %。预制菜相关上市企业安井食品、国联水产、湘佳股份、得利斯、春雪食品、千味央厨营收均实现增长,其中安井食品涨幅最高,同比增长超过32%。菜肴制品是安井食品营业收入增长的主力。今年上半年,安井食品营业收入同比增加约13.8亿元,其中菜肴制品收入同比增加约9亿元,占整体营收增量比重约65%。这主要得益于公司提前战略布局的预制菜板块,第二增长曲线初见规模,其中洪湖市新宏业食品有限公司速冻调味小龙虾产品、安井冻品先生菜肴均实现了较高增长。

净利润方面,6家A股预制菜企业均实现盈利。其中国联水产和湘佳股份净利润同比增幅最高。究其原因,主要与企业聚焦预制菜进行商业模式升级,大力拓展预制菜业务,不断提高预制菜等高附加值产品营业收入规模,实现利润的快速增长有关。

2020年以来受新冠疫情影响,宅经济的流行,巨大的市场需求拉动预制菜市场快速发展。而食品加工业的技术升级和冷链配送体系的高效运行进一步助推了预制菜市场的发展。未来,兼具资源和产品优势的企业,有望进一步向预制菜产业延伸,各类团购、生鲜电商市场有望助力预制菜品牌快速发展。

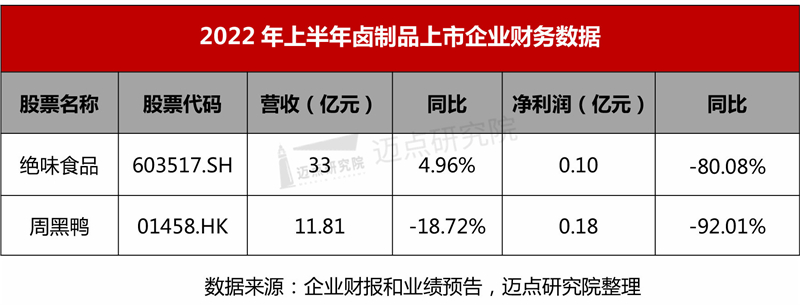

六、卤味:盈利遭遇“瓶颈”,卤味三巨头格局或将生变

据美团餐饮数据观发布的《2022卤味品类发展报告》显示,2022年,中国卤制品行业规模将达到3691亿元,预计2023年将达到4051亿元,2018至2021年的复合增长率为12.3%。休闲卤制品行业仍然拥有较大的发展空间。

从营收和净利润来看,绝味食品、周黑鸭上半年净利分别同比大幅下降,卤味企业在盈利方面遭遇“瓶颈”。其中绝味食品增收不增利。绝味食品预计2022年度半年度实现营业收入32亿元-34亿元,上年同期营业收入为31.44亿元,同比上升1.78%-8.14%。预计2022年半年度实现归属于上市公司股东的净利润0.9-1.1亿元,同比上年同期下滑78.08%-82.07%。而周黑鸭在2021年迎来短暂的业绩回温后,今年上半年再次下跌。上半年营收11.81亿元,同比下降18.7%;净利润0.18亿元,同比大幅下跌92%。煌上煌尚未披露半年报预告,不过其一季度营收净利润双降,分别同比下滑10.62%及47.05%。

绝味食品和周黑鸭在公告中披露业绩下滑主要受到了两方面的影响。一是受疫情影响,部分工厂和门店关闭,影响公司的营收情况;二是原材料成本上升,导致利润减少。周黑鸭净利润暴跌还与逆势开店有关。为了实现2023年全国达到4500-5000家门店的目标,周黑鸭在今年上半年依然积极开拓门店,新增店面以特许经营模式为主,同时还加大了对加盟商的补贴支持,导致净利润进一步下滑。

从门店规模上来看,随着卤味行业发展规模逐渐扩大,新兴品牌不断增多,竞争变得尤为激烈。目前市场上已经从早前绝味鸭脖、周黑鸭、煌上煌先为首的卤味“三巨头”,到如今面临紫燕百味鸡、德州扒鸡和王小卤等品牌的充分竞争。目前,紫燕百味鸡目前的门店数量已经超过5000家(含暂停营业),紫燕食品IPO首发成功过会,拟在A股主板上市;德州扒鸡同样披露招股书,拟在上交所主板上市;而“网红”品牌王小卤凭借虎皮凤爪火遍全网,在今年618大促期间,仍稳居天猫鸡肉零食榜单第一。随着紫燕百味鸡和德州扒鸡的上市,绝味食品、周黑鸭、煌上煌“三巨头”的格局或将受到挑战。

我国休闲卤制品行业由于产品口味丰富度相对较低,工艺偏标准化,进入门槛相对较低,吸引了众多玩家的涌入。相比新锐卤味品牌,传统卤味三巨头在渠道铺设上过度依赖线下开店,线上的投入明显不足。期待传统卤味品牌在巩固市场地位、优化供应链的同时,丰富营销渠道,尽快开辟第二增长曲线,吸引更多年轻消费客群。

七、小结

上半年,受到国内疫情出现散点频发状况的影响,餐饮业面临盈利困境。而原材料成本的上升,更是让餐饮企业举步维艰。但随着疫情防控精细化,补贴政策的落实,全国若不再出现大范围的疫情,线下门店有望逐步恢复正常营业,餐饮企业压力有望缓解,同时门店规模有望正常扩张,带动收入端持续改善。未来,餐饮企业将在产业、产品、渠道和服务端不断创新、迭代和转型,提高数字化运营能力,以匹配和满足新生代客群的核心需求。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

多品牌策略下新品牌成最大“潜力股”;“火锅双雄”关店、开店,加速国际化布局;海伦司跨界大排档;老字号发力食品,进军预制菜场…

2020年13家餐饮上市企业总营收规模约为502.68亿元,较2019年同期下降21.84亿元,降幅约4.16%;净利润较同期缩减88.3%,仅4.22亿元。

茶饮成为本月热点,喜茶和奈雪的茶联动《梦华录》,借力热门IP,推出定制茶饮产品,实现品牌势能破圈。

2022年国庆节假期7天,全国国内旅游出游4.22亿人次,同比减少18.2%,按可比口径恢复至2019年同期的60.7%。

全国主要城市国庆假期消费回暖,商圈客流、零售销售额、餐饮消费等同比呈现不同程度增长,但旅游市场、电影消费市场仍不及去年同期。

随着中国鞋服品牌登上国际时装周舞台以国潮文化的流行,中国运动鞋服行业内掀起了“国潮热”,国货品牌纷纷开始崛起。

赢商网账号登录

赢商网账号登录

未登录

未登录