文/乐居财经研究院 慧茹、鑫妮、酒眠

2022年,走过8月,进入收获的9月,伴随着港股物企中报季的结束,上市物企中期业绩披露落下帷幕,除奥园健康、彩生活以及恒大物业外,共58家(A+H)上市物企如期交卷。

2022年以来,物管行业风云诡谲,受到房地产行业走弱以及疫情的持续影响,上市物企不同程度上受到了冲击。

物企平均营收增速首次出现下滑、超三成物企利润被压缩、净利率进一步回调;与此同时,规模增速呈现放缓趋势、物企独立性意识普遍增强;被企业视为第二增长曲线的社区增值服务,平均收入占比以及毛利率均有所回落......

但同时,部分物企在关联房企的稳健护航下,以及自身独立性的增强下,依旧表现出了较强的韧性,业绩实现稳步增长,收并购目标清晰、资金充足、服务边界不断延申、细分赛道加速布局。

9月8日,乐居财经研究院推出2022上半年上市物企系列榜单,从营收、利润、规模、现金流、细分业务表现等多个维度,通过10大榜单以及9个图表,透视58家上市物企的业绩表现。

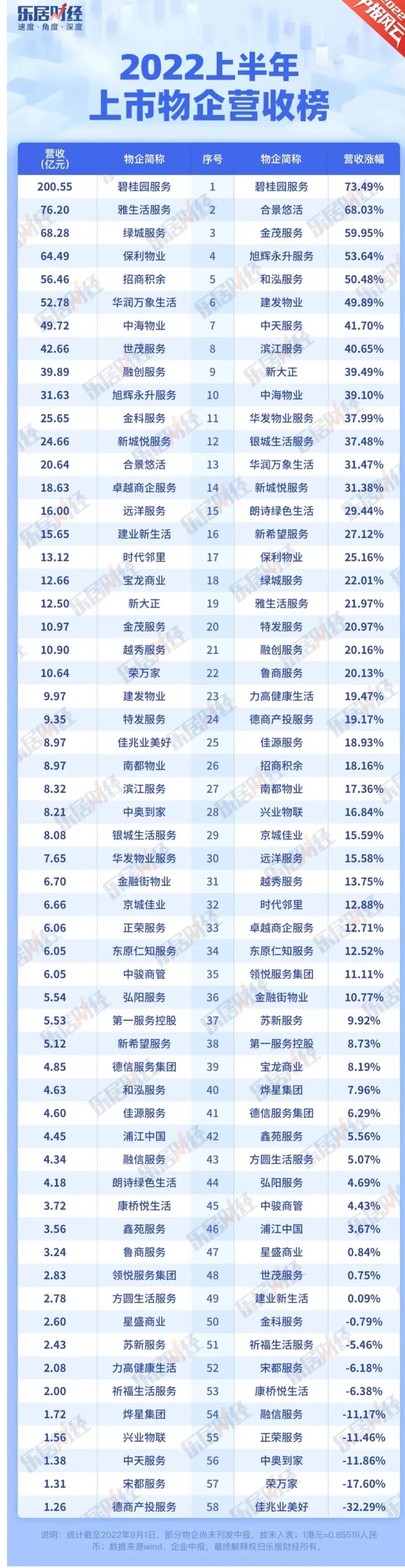

营收榜:增速下滑37.32个百分点,佳兆业美好领跌

2022年上半年,已发布中报的58家上市物企,总营收取得1051.42亿元的成绩,物企平均营收为18.13亿元,平均涨幅为17.58%。受地产行业下行波及以及疫情的影响,物企营收增速首次出现下滑。

17.58%的增速较2021年同期披露数据的48家港股物企平均54.9%的增速下降37.32个百分点。此次披露中报的58家上市物企中,有9家物企营收出现下滑,佳兆业美好领跌32.29%。

营收增速位于0%-20%梯队的物企最多,达到了27家,营收增速大于60%的物企仅2家,分别是碧桂园服务和合景悠活,涨幅分别为73.49%和68.03%。

从营收分布来看,物管行业马太效应进一步凸显,首尾相差158倍。碧桂园服务以200.55亿元营收位居榜首,比第二名的雅生活服务76.2亿营收高出163%,与最后一名的德商产投服务收入相差199亿元。

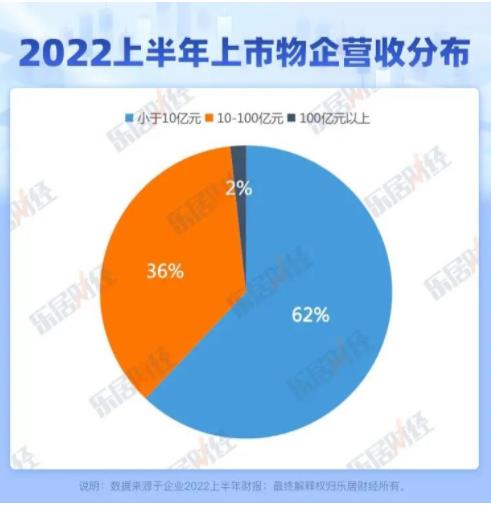

100亿营收以上的物企仅碧桂园服务一家;10-100亿营收物企有21家,占比36%;收入小于10亿的物企最多,达到了36家,占比62%。

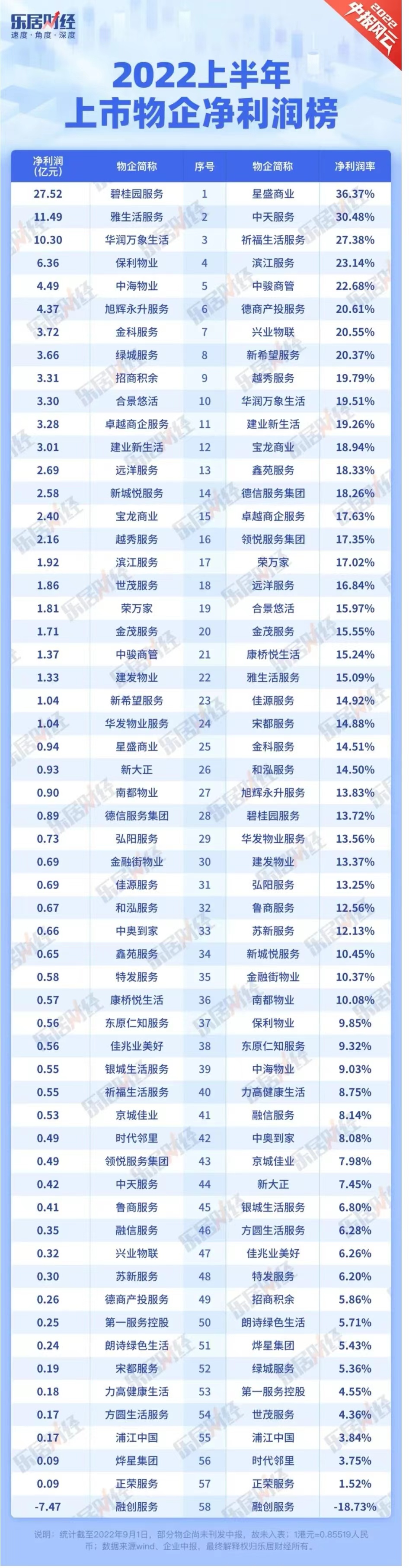

净利润榜:三成物企下滑,净利率降1.99个百分点

已发布中报的58家物企,净利润总计115.37亿元,平均净利润为1.99亿元,平均净利率取得12.83%,较2021年同期平均14.82%的净利率水平,下降1.99个百分点,物企盈利能力有所下调。

碧桂园服务以27.52亿元的净利润水平再夺榜首,净利润增幅为23.61%;雅生活服务以11.49亿元的净利润水平排名第二;其次是华润万象生活,净利润取得10.3亿元。

净利润不足1亿元的物企达到了34家,占比近6成,其中融创服务净利润出现亏损,为-7.74亿元,主要是受到关联方应收款项计提的减值影响。

58家上市物企中,有19家物企净利润出现下滑,占比33%,是近年来盈利规模收缩涉及物企最多的一次;净利润上涨0%-20%的物企有18家,占比31%;上涨20%-40%的物企有12家,占比21%;上涨40%-60%的物企有4家,占比7%;涨幅超过60%以上的物企有5家,占比9%。

净利润出现下滑的物企中不乏营收处于第一梯队的物企,如雅生活服务、绿城服务、世茂服务、融创服务等,他们净利润下滑10%-218%不等。

48家上市物企最高净利润率达到了36.37%,最低为-18.73%,近6成物企净利率出现下滑。排名前三名的物企分别是星盛商业、中天服务以祈福生活服务,净利率分别为36.37%、30.48%、27.38%。

净利率不足10%的物企达到了22家,排名最后三位的物企分别是融创服务、正荣服务、时代邻里,净利率分别为-18.73%、1.52%、3.75%。

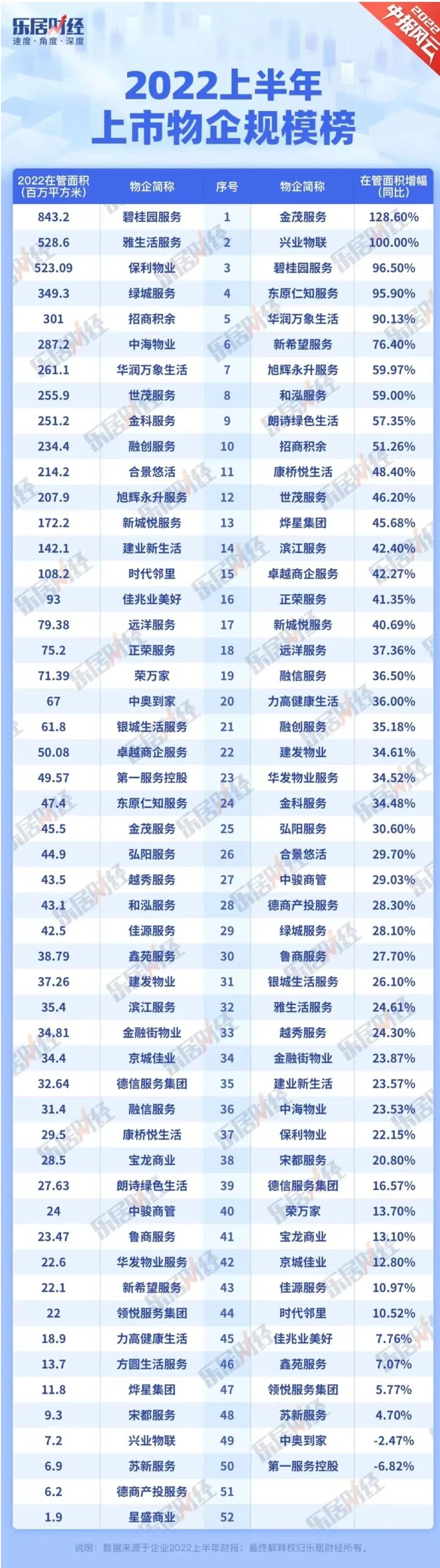

规模榜:前三甲稳坐,碧桂园服务破8亿方

2022年上半年,52家物企公布在管规模。整体而言,物企规模增速正在下降,一方面房地产市场下行,市面上流出的项目减少;另一方面,物企在收并购方面更为克制,增量减少。

与2021年同期相比,前三甲的位置不变,碧桂园服务维持规模榜首,在管面积8.43亿平方米。排名第二的雅生活服务,为5.28亿方;保利物业以5.23亿方占据榜单第三位置。

因恒大物业等3家物企暂未公布财报,在管面积破亿的物企与上年同期相比持平,为15家。

此外,还有5家物企规模不足1000万方,分别是宋都服务930万平方米,兴业物联720万平方米、苏新服务690万平方米、德商产投620万平方米,以及星盛商业已开业运营项目190万平方米。其中,苏新服务8月24日刚刚上市。

规模增长方面,有48家物企规模实现增长,中奥到家和第一服务控股分别较上一年同期下跌2.47%和6.82%。

上涨的48家物企,平均涨幅达到38.23%,与往期相比增长速度有所下降。其中,较上年同期增长最大的是金茂服务,同比上涨128.6%,其次为兴业物联和碧桂园服务,分别上涨100%和96.5%。

值得一提的是,碧桂园服务的规模已经是上市物企中最大,但近一年时间的高强度收并购推高了规模增速,同比增长96.5%。同样在收并购上下功夫的还有华润万象生活,规模同比增长超9成。

有4家物企的涨幅不足10%,分别是佳兆业美好、鑫苑服务、领悦服务集团、苏新服务,其涨幅分别为7.76%、7.06%、5.77%、4.7%。

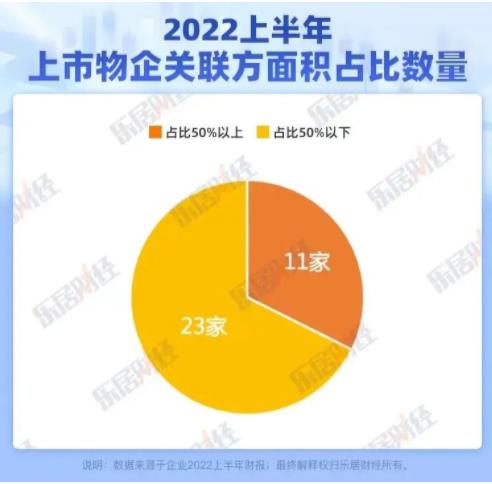

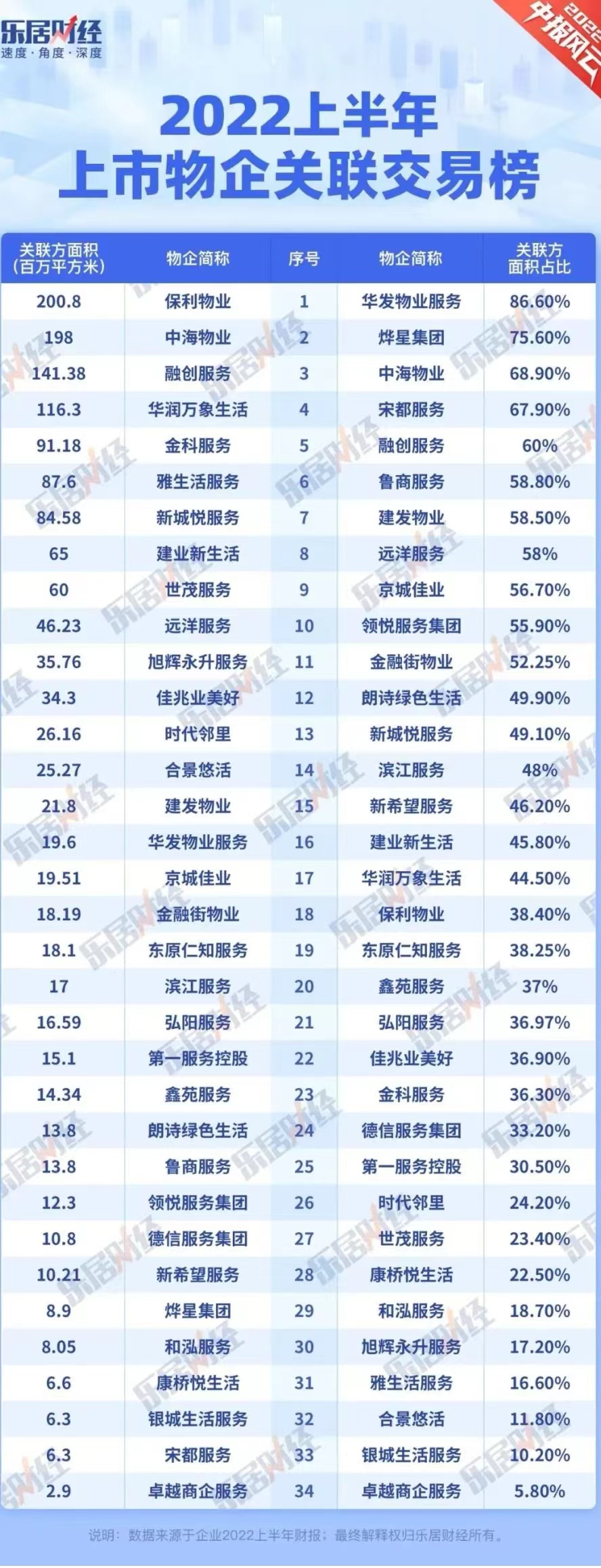

关联榜:“独立性”凸显,过半物企关联方输送不足5成

2022年上半年,共34家物企公布了在管项目中关联方面积情况。整体而言,规模越大的物企,其来自关联方的面积也越多;不过细究下来,物企越来越重视“独立性”表现,因此关联方面积比重被压缩。

截至2022年6月30日,关联方面积规模超过1亿方的物企有4家,保利物业、中海物业、融创服务和华润万象生活,其来自关联方的面积分别是2亿方、1.98亿方、1.41亿方和1.16亿方。

上半年受房地产市场波动,物企从关联方接收的面积顺势下滑,但是国企央企稳定性较强,保利物业、中海物业及华润万象生活等承接的关联方面积并不少。

关联方面积占比中,比重超50%的有11家,其中有5家物企60%面积来自关联方输送,分别是华发物业服务、烨星集团、中海物业、宋都服务和融创服务。

关联方面积比例低于50%的有23家,低于20%的有6家,与上一年末相比增加了2家,分别是和泓服务、旭辉永升服务、雅生活服务、合景悠活、银城生活服务和卓越商企服务。

单项目产值榜:最高1000万,首尾差11倍

2022年上半年,共有46家物企公布了在管项目总数,乐居财经《物业k线》以此计算出46家物企的单项目产值情况。

单项目产值的对比一定程度上可以反映出物企掘金能力的差异。排除单个项目规模大小的影响,在单价收费高或者增值服务挖掘充分的项目中,物企项目的产值也会高,同时也能拉升整体产值。

从业态划分来看,商管业态的收费水平普遍较高,其产值也相对较高。而在大部分物企广泛布局的住宅领域,深挖社区增值服务往往也能带来不错的效益。

46家物企中,排名前二的单项目产值均为商业运营出彩的物企,分别是星盛商业1038.34万元和宝龙商业711.45万元,排名第三的是世茂服务466.19万元。规模过亿的物企中,单项目产值最高的是世茂服务,其次为华润万象生活和保利物业。

单项目产值500万元-1000万元的物企2家,产值在500万元以下的有44家,单项目产值最低的是银城生活服务,为91.49万元。

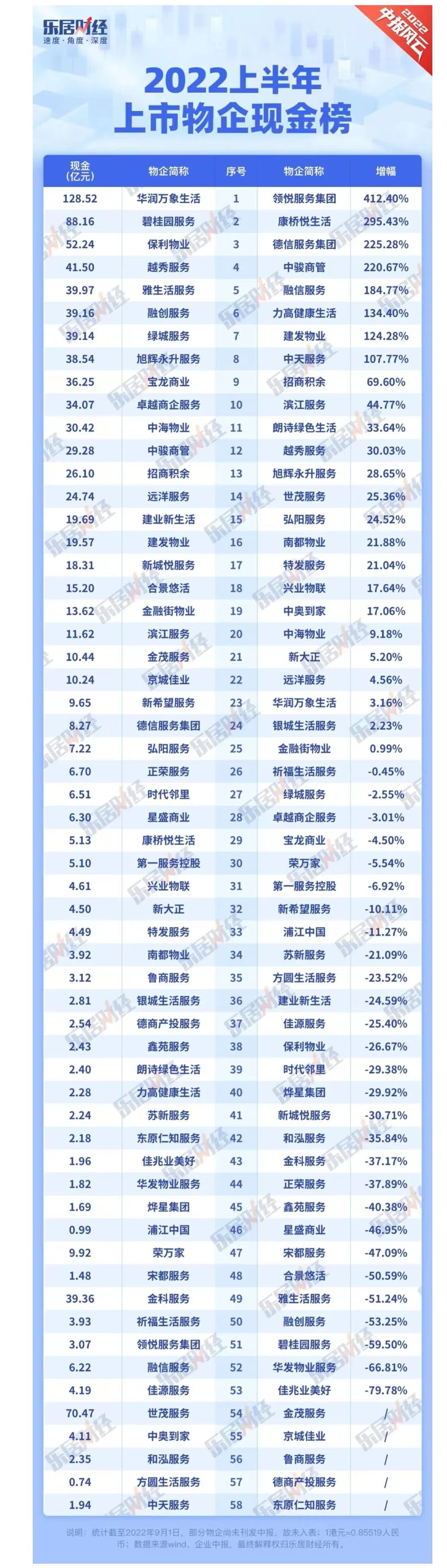

现金榜:58家物企“囤金”千亿,华润万象生活成“现金王”

地产行业,物企有“现金奶牛”之称。截至2022年6月30日,58家上市物企都有净现金结余,合计总额1011.50亿元。

其中,“最大财主”华润万象生活,手握128.52亿元现金,碧桂园服务以88.16亿元紧随其后,世茂服务排在第三位,手中现金70.47亿元。

58家上市物企中,手中现金在5亿元之下的有24家。其中方圆生活服务手中现金依然最少,不足1亿元;同时,浦江中国手中现金也低于1亿元。

上半年完成上市的3家物企金茂服务、力高健康生活、东原仁知服务,截至2022年6月30日的现金余额分别为10.44、2.28、2.18亿元。

3支物业股“新兵”,金茂服务凭借央企身世背景引入五名基石投资者,合计带来约6.46亿港元,丰厚了IPO募资。力高健康生活、东原仁知服务都是孤身IPO,本身规模有限,IPO所得募资款也并不多。

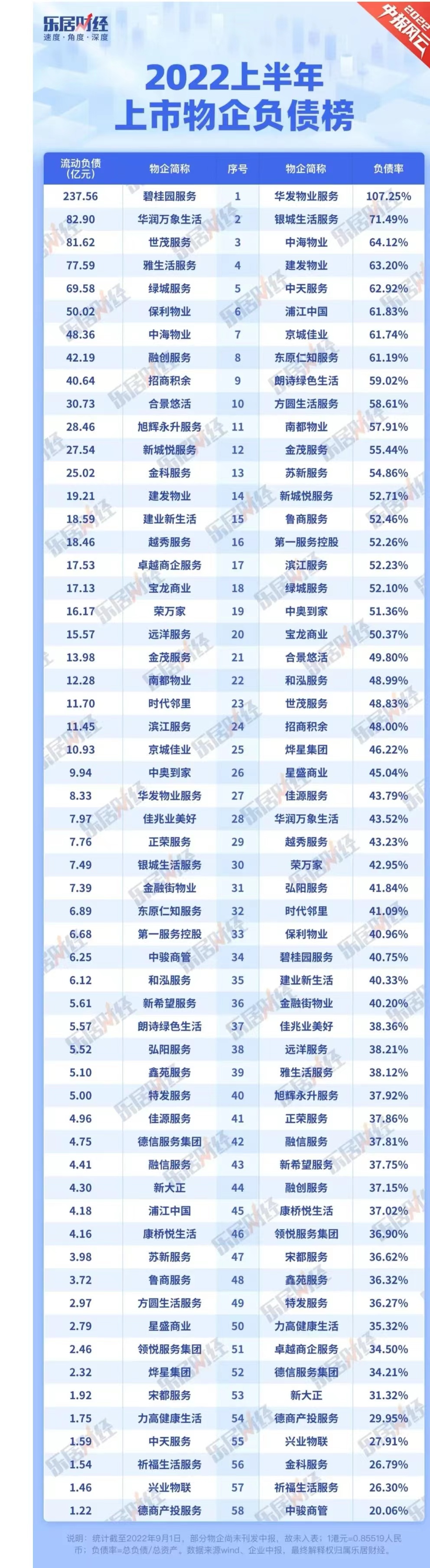

负债榜:华发物业蝉联“杠杆王”,8家负债率超60%

58家上市物企,合计流动负债额达1181.30亿元,超过今年同期58家上市物企手中的现金总额(1011.50 亿元)。平均每家物企的流动负债约20.37亿元。

物管作为现金流较为充足的行业,流动负债的高低,一定程度上与物企规模的大小有关。58家上市物企中,碧桂园服务流动负债约为237.56亿元;华润万象生活、世茂服务、雅生活服务、绿城服务、保利物业紧随其后,流动负债均超50亿元,分别为82.90亿元、81.62亿元、77.59亿元、69.58亿元、50.02亿元。

此外,有6家上市物企的流动负债在2亿元以下,分别是宋都服务、力高健康生活、中天服务、祈福生活服务、兴业物联、德商产投服务

2022上半年,58家刊发了2022中期业绩报的物企,平均负债率约为45.88%。其中,负债率最高是华发物业服务,约为107.25%;负债率最低的是中骏商管,约为20.06%。

作为轻资产运营企业,物企的负债率普遍不高。58家物企中,8家负债率超过60%,占比一成左右;绝大部分上市物企的负债率都在30%-60%之间,有45家物企。余下5家物企的负债率在20%至30%之间。

华发物业服务负债率最高,为107.25%,成为最大“杠杆王”。值得注意的是,在2021年的统计中,华发物业服务的负债率也在上市物企榜首。银城生活服务紧随其后,负债率达71.49%,其负债率也长期居于高位;中海物业的负债率约为64.12%,排在第三位。

负债率最低的是商管属性的物企中骏商管,负债率为20.06%。值得注意的是,负债率一直较低、在20%左右的“纯商服第一股”星盛商业,今年上半年负债率陡增至了45.04%。

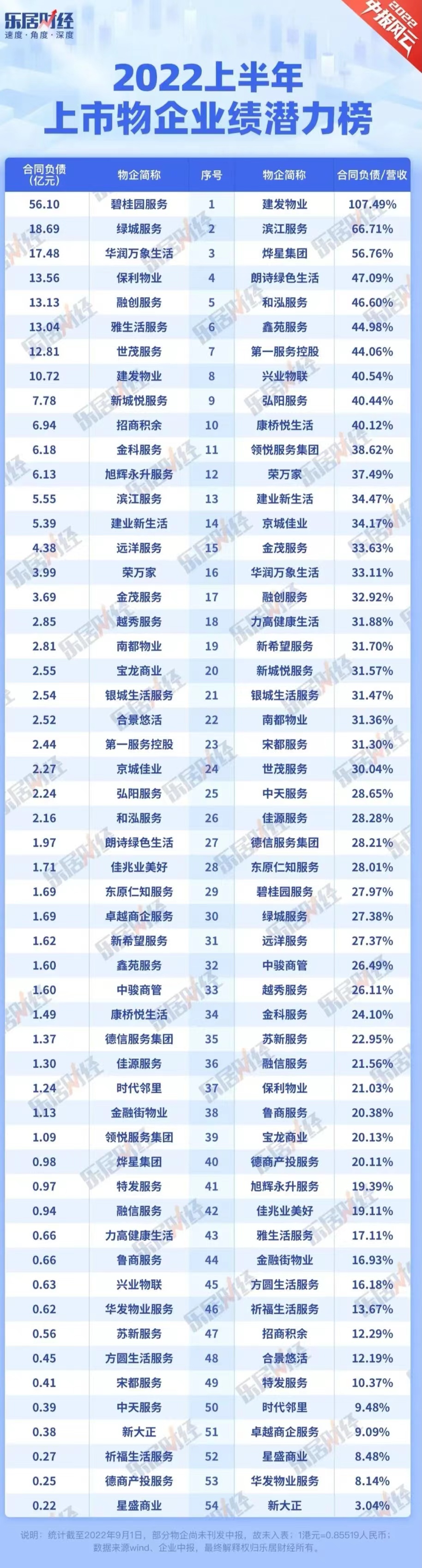

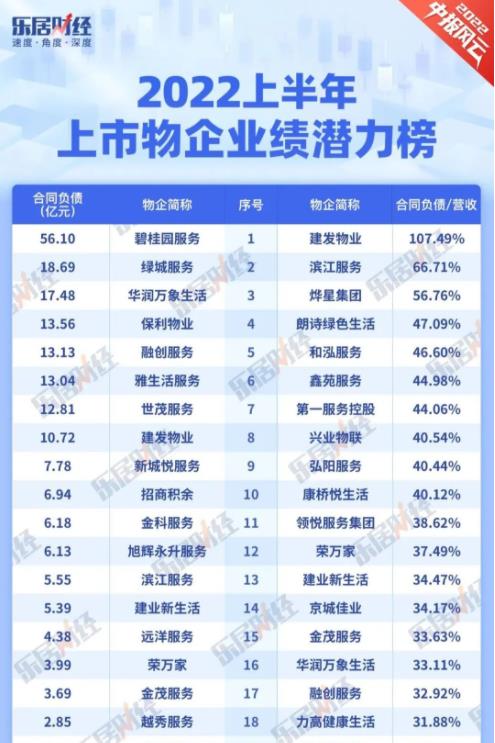

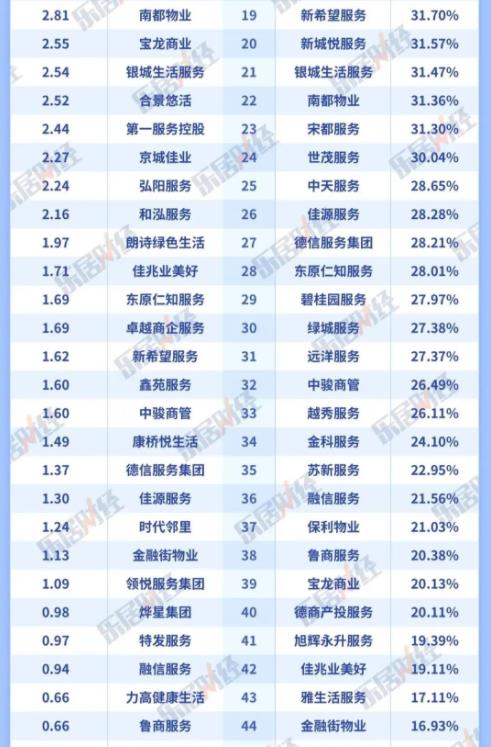

业绩潜力榜:8家物企“储粮”超10亿元

58家上市物企中,有54家物企公布了合同(合约)负债,合计约255.88亿元。其中,有8家物企的合同负债超过10亿元。

“储粮”最高的是碧桂园服务,合约负债56.10亿元;紧随其后的是绿城服务,合同负债为18.69亿元。虽然二者排位相邻,但具体数值相差超37亿元。而排在绿城服务之后的6位,彼此之间的合同负债规模差距不大。

此外,合同负债低于1亿元的物企有15家,其中有7家物企的合同(合约)负债不到5000万元,分别为方圆生活服务、宋都服务、中天服务、新大正、祈福生活服务、德商产投服务、星盛商业。

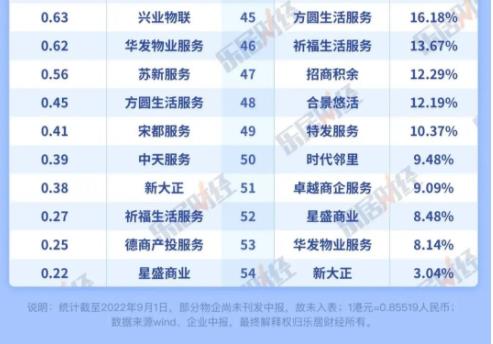

从合同负债与营收的比值方面来看,建发物业的比值最高,约107.49%。滨江服务、烨星集团紧随其后,比值均在50%以上,分别为66.71%、56.76%。

而时代邻里、卓越商企服务、星盛商业、华发物业服务、新大正,5家物企的比值较低,均在10%之下,分别约为9.48%、9.09%、8.48%、8.14%、3.04%。

物管服务营收榜:八成以上物企靠物管服务创收

作为物企最为核心的基础服务,物业管理服务依旧是绝大部分物企最大的收入来源。

据乐居财经统计,58家港股物企中,56家公布了物业管理服务的营收数据,合计收入640.13亿元。

其中,收入最多的是碧桂园服务,约109.86亿元,紧随其后的雅生活服务、招商积余、绿城服务三家物业的物管服务收入均在40亿元以上,分别为49.04亿元、44.03亿元、43.60亿元。

收入最少的是今年刚上市的苏新生活,约为0.24亿元;宋都服务、德商产投服务、祈福生活服务三家物企的物管服务收入也未过亿,分别约为0.92亿元、0.67亿元、0.40亿元。

从收入占比来看,物业管理服务在总营收中占比超过50%的有45家。换言之,八成以上的物企,是靠着物管服务扛起了收入的半壁江山。

其中,贡献9成以上收入的有2家,均为A股物企,分别是新大正、中天服务,它们的物管服务收入在总收入中分别占比99.9%、94.5%;紧随其后的南都物业、烨星集团、兴业物联、佳源服务,4家物企的物管服务收入占比也较高,均在80%以上。

与之形成鲜明对比的是祈福生活服务、宝龙商业、苏新生活,它们的物管服务贡献的收入约两成及以下,在总收入中的占比分别约为20.2%、15.1%、9.8%。

毛利率方面,56家物企中,有42家公布了物管服务的具体毛利率情况,平均毛利率水平约为23.0%。其中,低于均值水平的物企数有18家。

2022上半年,物业管理服务毛利率最高的是荣万家,约为33.5%;紧随其后的新希望服务、鑫苑服务、佳源服务三家物企的物管服务毛利率也在30%及以上,分别约为32.7%、31.9%、30.0%。

而绿城服务、招商积余、银城生活服务,三家物企的物管服务毛利率分别约为15.1%、13.8%、11.0%、10.3%,排在榜单倒数。

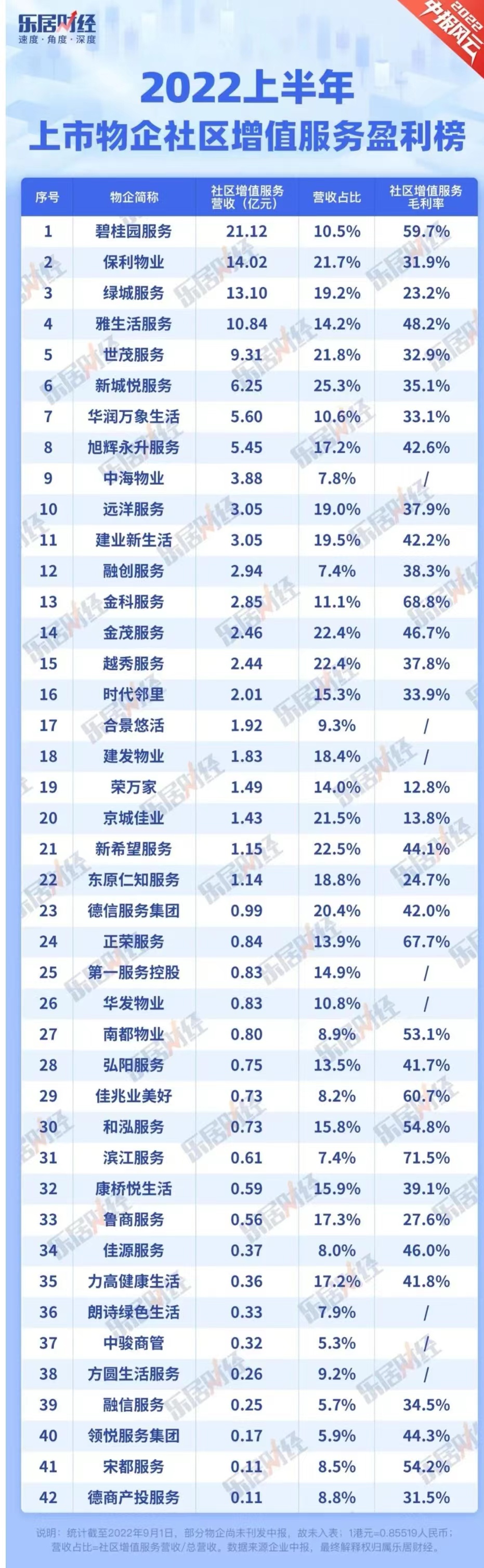

社区增值服务盈利榜:营收占比缩水,毛利下跌1.2个百分点

2022年上半年,共有42家物企公布社区增值服务情况。受疫情影响,物企社区增值服务的营收占比较2021年有所下滑,其毛利率也受到波及下跌。

在已经披露的数据中,物企社区增值服务总收入约为128亿元,其中有4家物企收入超过10亿元,分别是碧桂园服务21.1亿元、保利物业14亿元、绿城服务13.1亿元、雅生活服务10.8亿元。

除此之外,社区增值服务收入不足1亿元的有20家,1亿元-5亿元的有14家,5亿元-10亿元的有4家。

其中,有34家物企公布了社区增值服务毛利率情况,其平均毛利率达到41.7%,较2021年末下降1.2个百分点。

社区增值服务毛利率超过50%有8家,分别是滨江服务(71.5%)、金科服务(68.8%)、正荣服务(67.7%)、佳兆业美好(60.7%)、碧桂园服务(59.7%)、和泓服务(54.8%)、宋都服务(54.2%)、南都物业(53.1%)。

社区增值服务毛利率低于20%的有两家物企,分别是荣万家(12.8%)、其次是京城佳业(13.8%)。

虽然社区增值服务的毛利率较高,但其在物业收入中的占比普遍不高。该板块业务收入比重超过20%的有8家,最高为新城悦服务营收占比25.3%,不足三成;收入比重不足10%的有14家,最低的是中骏商管5.3%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

11月19日,佳兆业美好集团发布公告宣布,郭晓亭现时为执行董事,除担任现时职务外,将获委任为董事会副主席,自2020年11月19日起生效。

卖方大股东与卖方小股东向碧桂园服务承诺,2022年1月1日起直至在途项目对价支付完毕,期间每半年度经核算在管项目饱和收入不得低于2021年。

“跌跌不休”的动荡中,物企市值王碧桂园服务再次“躺枪”。截至3月14日收盘,公司总市值约977.56港元,近一年半来罕见跌破千亿市值关卡。

11月26日,碧桂园服务公告披露,公司完成配售合共1.5亿股股份,所得款项净额80.02亿港元,拟用于收并购,以及商业管理服务等新业务拓展等。

密集融资活动背后,是碧桂园服务2025年营收破千亿的野心。此番配股筹资80亿,它又将把收并购战车碾向谁?恒大物业、奥园健康、佳兆业美好?

10月26日,花样年和彩生活服务公告披露,邻里乐100%股份已转让予碧桂园服务;相关转让与登记已经完成,即邻里乐已并表碧桂园服务。

中国证监会出具相关批复,同意大悦城向专业投资者公开发行不超过50亿元公司债券的注册申请,有效期为24个月。

根据大摩研报的测算,截至今年上半年末,复星集团控股层面的负债为930亿元,包括境内外债券和银行贷款等。

赢商网账号登录

赢商网账号登录

未登录

未登录