作者/徐酒眠

“大规模收购时间已经过去。”封口不再吃“大鱼”,收购中梁物业或成碧桂园服务(06098.HK)最后一笔大规模的订单。

预热了近50天,碧桂园服务收购中梁物业终于有了新进展。3月29日业绩发布会结束之后的当天深夜,碧桂园服务刊发公告表示,拟总代价不高于31.29亿元收购中梁百悦智佳93.76%股份。

事实上,早在2月11日碧桂园服务就与大股东卖方和小股东卖方分别订立了相关股权收购协议,彼时还没有对外官宣,但消息已不胫而走。

直到三天后的情人节2月14日,碧桂园服务才发布一则简短的公告“盖棺”传闻,不过对具体交易的细则与价格并未做出说明。

“双方较为满意”的价格留到现在才揭秘,碧桂园服务精密地筹划了一盘大棋。不仅以低于市场平均PE的收购价拿下中梁物业,还用自己的发行股份的1.37%去兑付不超过17.33亿元并购金,而发行的一部分股份也在业绩对赌达成前,牢牢质押在碧桂园服务手中。

不仅如此,卖方还将中梁百悦智佳以及附属公司中梁物业等全部股权质押给了碧桂园服务,作为收购协议下的担保。与此同时,碧桂园服务还将代价款划分为五部分,分条缕析地掌控着每一项业务支付的进度。

碧桂园服务如此谨慎交易的背后与标的的复杂性有关。一方面,中梁百悦智佳的持股方牵涉较多,除了大股东杨剑,还有中梁系的高管等;另一方面,如此大额的买卖,交易双方都需要对各种细节进行反复斟酌。

快刀斩乱麻,如今碧桂园服务的这笔收购已经尘埃落定。公告显示,在3月23日,双方已经完成正式交割,即相关股权已转让及备案登记手续已完成。目前,碧桂园服务已将中梁百悦智佳100%股份紧握于手。

一笔“划算”的买卖

与此前并购蓝光嘉宝、富良环球等一样,碧桂园服务收购中梁百悦智佳并未直接出手,而是通过旗下全资子公司碧桂园服务香港控股有限公司(简称“碧桂园服务香港”)曲线进行。

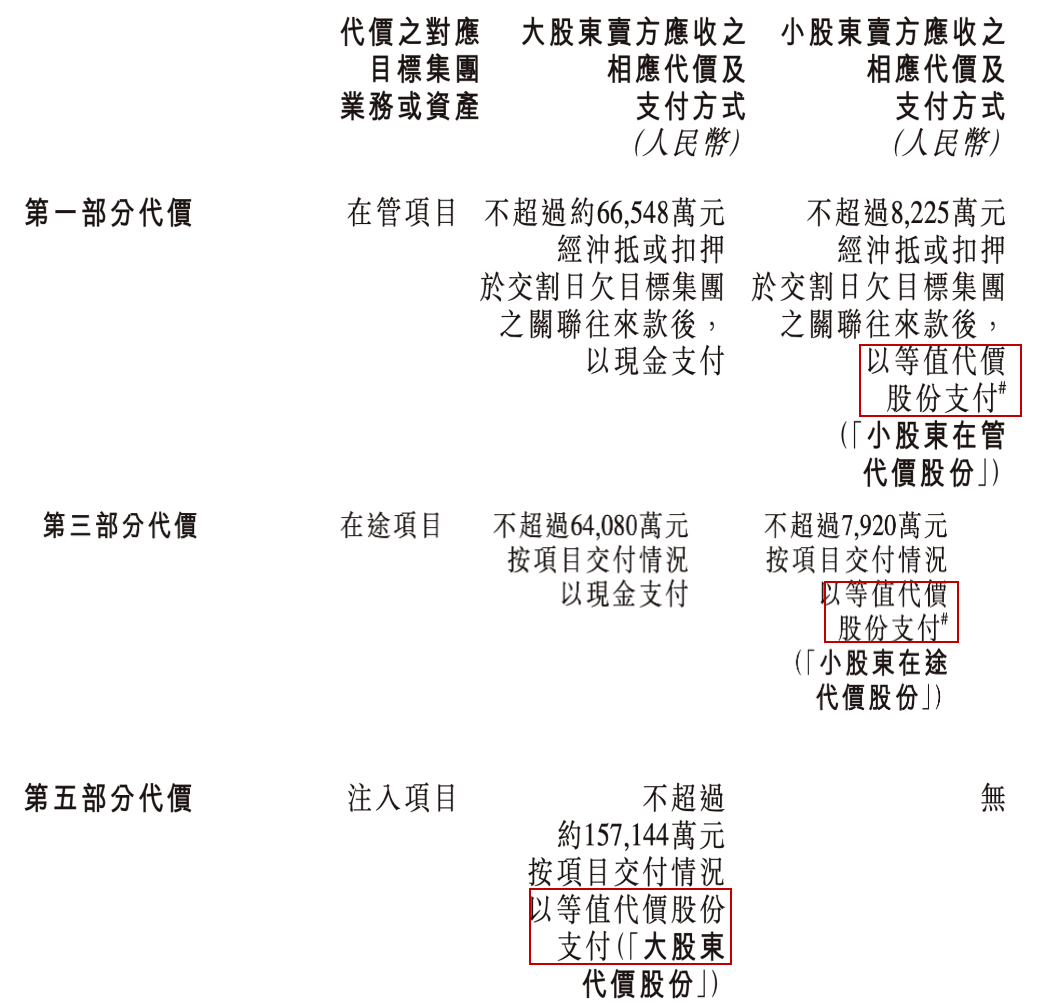

此笔收购,碧桂园服务将“银货”对应,划分得非常细致。不高于约31.29亿元的总代价中包括五部分:

在管项目对价不超过约7.48亿元;在管非业主增值业务对价不超过0.45亿元;在途项目对价不超过7.2亿元;目标集团于2021年12月31日剩余净资产对价不超过约0.45万元;以及未来新增项目(若有)对价不超过约15.71亿元。

简而言之,总代价中有一半左右是预备给未来的。剔除这部分,碧桂园服务花在中梁百悦智佳当下的金额约最高不超过15.58亿元。

而事实上,碧桂园服务也并非全部用真金白银去支付并购款。根据公告,总代价中,约13.96亿元将以现金分段支付;约17.33亿元将以碧桂园服务发行的代价股份分段支付。代价股份发行总数上限为45,983,980股,占已发行股本约1.37%。

按照公告披露,中梁百悦智佳2021年度未经审核的净利润1.35亿元。以此计算,此笔交易的收购PE约为8倍。而截至3月29日,碧桂园服务的市盈率(TTM)为23.43。

无论从碧桂园服务自身市盈率,或是其以往的大额并购,甚至行业均值来看,这笔收购对于碧桂园服务而言都不算贵。

去年,碧桂园服务以48.46亿元收购蓝光嘉宝64.62%股份的PE约为17倍,不超过100亿收购的富良环球的PE为12倍。而据相关统计,行业去年的并购PE均值约为13倍。今年以来,华润万象生活对禹州物业、中南服务的收购PE分别约为22倍、34倍。

碧桂园服务用于并购的资金尚且充足。截至2021年底,其手中现金约116.2亿元,较上一年同期的152.2亿元减少近36亿元。

中梁系高管置换碧桂园服务股份

在这笔交易中,碧桂园服务近期要支付的金额还要更少,合计最高不超过8亿元,而这其中一部分金额,碧桂园服务也并不是直接用现金支付,而是用自己的等值股份去兑换。

公告披露,仅有在管项目的对价和目标集团剩余净资产的对价在近期支付,其中,在管项目对价支付的先决条件已经满足。余下非业主增值业务、在途项目及未来新增项目的代价则是基于将来业务合作和项目实际交付情况等条件进行支付。

分期支付对应具体“货物”之外,碧桂园服务与卖方对支付方式的安排也颇有看点。

在第一部分在管项目代价和第三部分在途项目代价中,给予小股东卖方的支付方式是用等值的股份交换;在第五部分新增项目代价中,给大股东卖方的支付方式也是用自己等值的股份进行交换。

根据公告,这部分由等值代价股份支付的对应金额合计为不超过17.33亿元。换而言之,如果这笔买卖进展顺利,未来大、小股东卖方都可以持有一部分碧桂园服务的股权。

公告显示,大股东卖方包括中梁创始人杨剑、以及独立第三方投资人Yung先生,其中杨剑合计持股占比81.51%,Yung先生持股占比1.87%。而小股东则是中梁控股的两位高管,一位是董事长办公室主任李家城,另一位是高级副总裁马飞,前者持股占比7.97%,后者持股占比2.34%。

碧桂园服务在公告中透露,第一部分代价支付条件已达成,其已向卖方小股东李家城和马飞发行了在管代价的80%等值股份。

根据公告,代价股份发行总数上限约为4598.40万股,相当于占碧桂园服务于公告日期的已发行股本约1.37%。

其中,卖方小股东在管代价股份、在途代价股份数量上限分别约218.25万股、210.15万股;卖方大股东代价股份总数不得超过4170万股,大股东代价股份不设禁售期。

代价股份的发行价为每股约46.17港元,较公告前一日的收市价溢价40.34%,较公告前5个连续交易日平均收市价溢价30.07%。

三年业绩承诺期

对卖方大股东的代价股份不设禁售期,碧桂园服务却对小股东代价股份作出了限制。根据公告,李家城与马飞于碧桂园服务的股份发行后将被质押给碧桂园物业香港,待业绩承诺达标后分段解押。

根据双方协定,卖方大股东与卖方小股东分别向碧桂园服务香港承诺,于2022年1月1日起,直至在途项目对价支付完毕,期间每一半年度经核算在管项目饱和收入不得低于2021年。

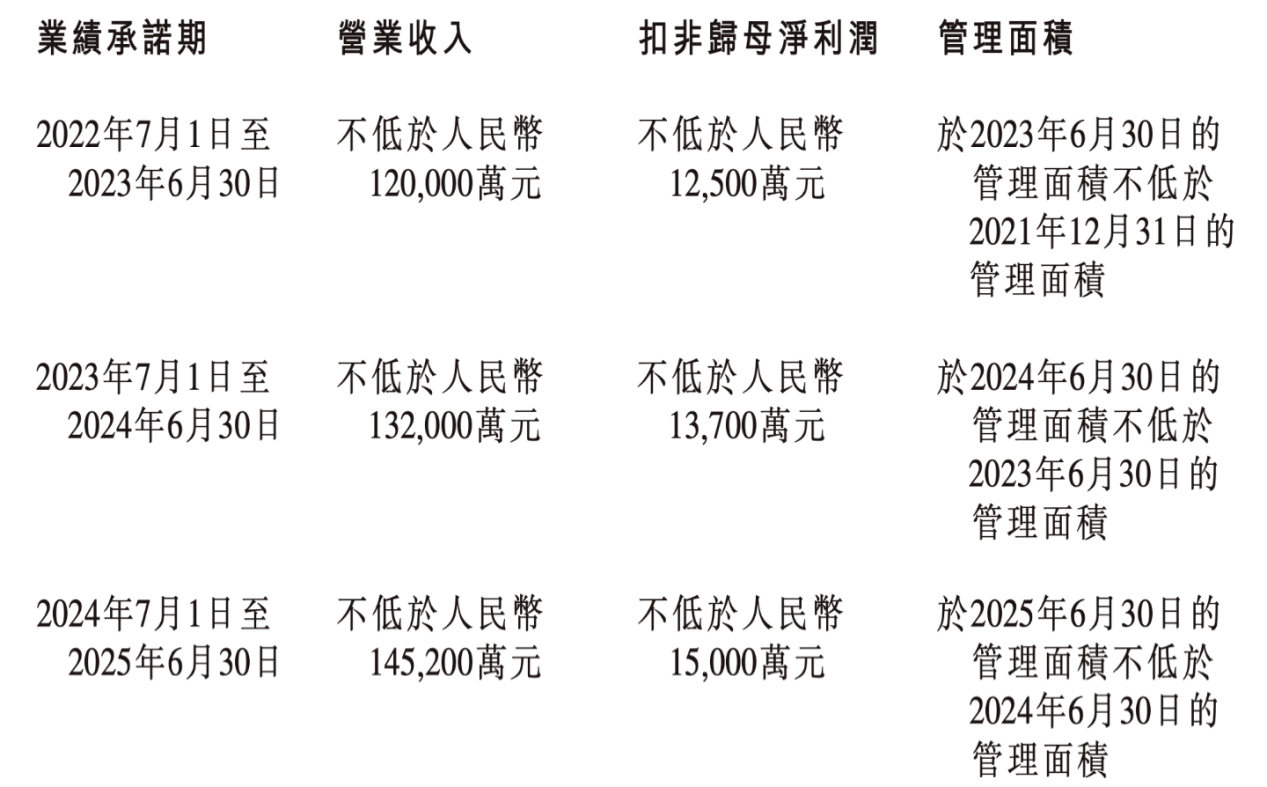

此外,小股东卖方还要向碧桂园服务香港承诺2022年7月1 日至2025年6月30日止三年的业绩指标。

根据双方协定,卖方大股东与卖方小股东分别向碧桂园服务香港承诺,于2022年1月1日起,直至在途项目对价支付完毕,期间每一半年度经核算在管项目饱和收入不得低于2021年。

此外,小股东卖方还要向碧桂园服务香港承诺2022年7月1 日至2025年6月30日止三年的业绩指标。

具体来看,第一年的营业收入不低于12亿元,扣非归母净利润不低于1.25亿元。后面两年,每年的营收在上一年的基础上增幅不低于10%,第二年扣非归母净利润在上一年的基础上增幅不低于9.6%,第三年不低于9.5%。

管理面积方面,第一年的管理面积不得低于截至2021年底的3500万平方米,往后两年需要每年都不得低于前一年。

每一个业绩承诺期相关指标获达成后,碧桂园物业香港将安排解押三分之一的小股东代价股份。如任一业绩承诺期的指标未获达成,对应股份将不获解押,业绩承诺往后顺延一年,直至达成。若干直到2032年6月30日尚未获解押,小股东代价股份将被没收。

除了小股东卖方的代价股份质押,约束大、小股东卖方完成相关义务,中梁百悦智佳及旗下一家全资附属公司上海中梁物业发展有限公司的全部股权也已经质押给了碧桂园服务香港。

大股东卖方关联方上海中城云质押附属公司海宁市四海之家物业的股权予碧桂园服务香港的手续还在办理中。

人事换防

“拿下中梁物业,碧桂园服务图什么?”这笔收购传出之时,就曾有人发出这样的疑问。

事实上,早在去年4月份中梁物业谋求上市之时,碧桂园服务就已经成为了其最大战投人,持有其6.24%股份,价格约为2.4亿港元。如今中梁物业放弃上市,大股东急于套现,由战投人收并购自然近水楼台。

“(收购)有利于加强在中高端住宅物业管理方面的品牌影响力,扩大社区增值服务潜力”碧桂园服务在公告中给出了理由,其与目标集团的项目在业务区域重合度较高,有利于未来在业务重合区域整合双方优势,降低运营成本,提高盈利水准。

碧桂园服务对中梁百悦智佳应该寄予了较高的期待。收购公告发出之前的一个月,碧桂园服务已经向中梁百悦智佳派遣了得力老将。

其中,碧桂园服务京津冀区域总裁石仁祥出任了中梁百悦智佳总裁。资料显示,石仁祥在碧桂园服务至少已工作十余年,在其过往履历中,曾出任多个城市区域总,如湖北区域总、河北区域总等。

同时,碧桂园服务还将徐斌、石战军、杨凯达派去辅佐石仁祥,这三位在中梁百悦智佳分别担任副总裁、财务总经理、人力总经理。可以说,中梁百悦智佳由上至下的几个要职,已经被碧桂园服务的老将把守了。

除了总部人员派入,碧桂园服务在公告中还透露,交割之后,部分中梁百悦智佳原有的良将会继续留任。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

万科公告称,3月30日,万科收到中国证监会出具的行政许可受理函,决定对该行政许可申请予以受理,万物云将适时向香港联交所提交上市申请。

3月30日,证监会披露,万物云空间科技服务有限公司《境外首次公开发行股份审批》已变更为“受理通知”。传万物云近期或将提交招股书。

“跌跌不休”的动荡中,物企市值王碧桂园服务再次“躺枪”。截至3月14日收盘,公司总市值约977.56港元,近一年半来罕见跌破千亿市值关卡。

11月26日,碧桂园服务公告披露,公司完成配售合共1.5亿股股份,所得款项净额80.02亿港元,拟用于收并购,以及商业管理服务等新业务拓展等。

密集融资活动背后,是碧桂园服务2025年营收破千亿的野心。此番配股筹资80亿,它又将把收并购战车碾向谁?恒大物业、奥园健康、佳兆业美好?

眼下四大AMC中三家已有动作,继中国信达高层入驻恒大风险化解委员会,东方和长城也相继发行100亿金融债券,募资皆用于地产行业风险化解。

赢商网账号登录

赢商网账号登录

未登录

未登录