疫情不散,商业世界万般云谲波诡。曾风头无两的大物业板块(包含商管),已全然不是一年前那番光景。

市值一路下跌,是资本市场信心不足的直接映射,但仍然有一些商管公司凭着过硬的实力逆市增长。它们传递出了清晰且关键的信号:走资本高效、运营高效之路,是行业不会逆转的趋势。

本文选取了万达商管、华润万象生活、宝龙商业、星盛商业这四家收入增长稳定、发展模式典型的商管企业进行研究。

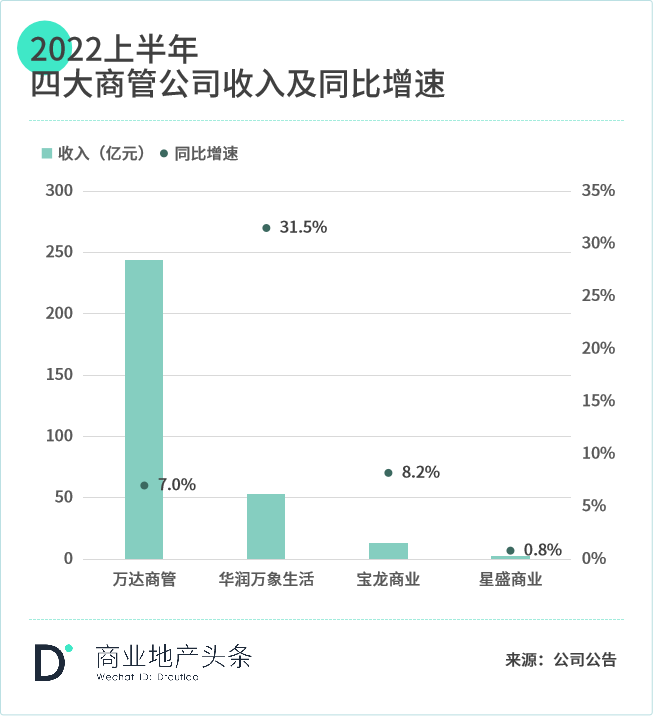

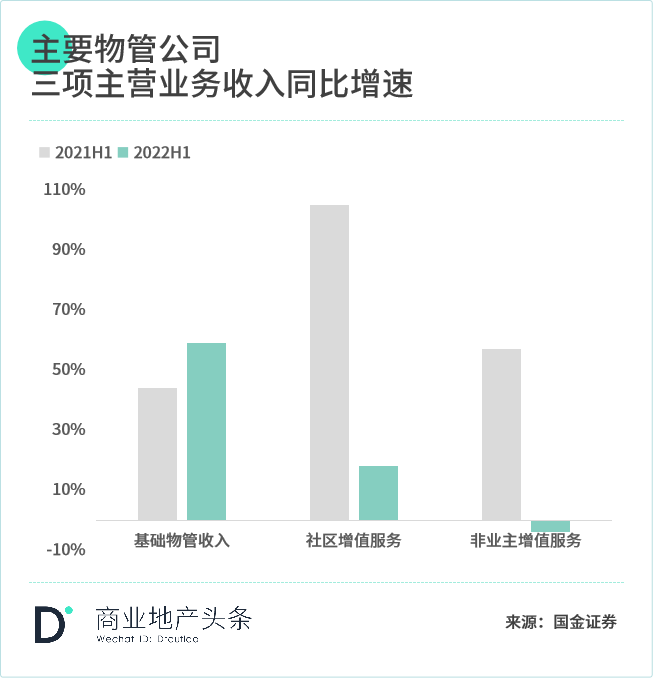

从2022上半年收入增速来看,华润万象生活以超三成涨幅位居第一,其次为宝龙商业、万达商管,同比增幅在7-8%左右,星盛商业则微增0.8%。

经营性业务的表现,再次成了商管公司们稳定营收与利润的试金石。

01

四大商管公司业绩复盘,各有看点

财报中的商管公司,抽离出繁复的现实背景,将各自最硬核的实力摆上台面。数字有增减,对比有先后,却各有各的乐道之处。

►万达商管:收入继续领跑,以品牌优势“霸屏”下沉市场

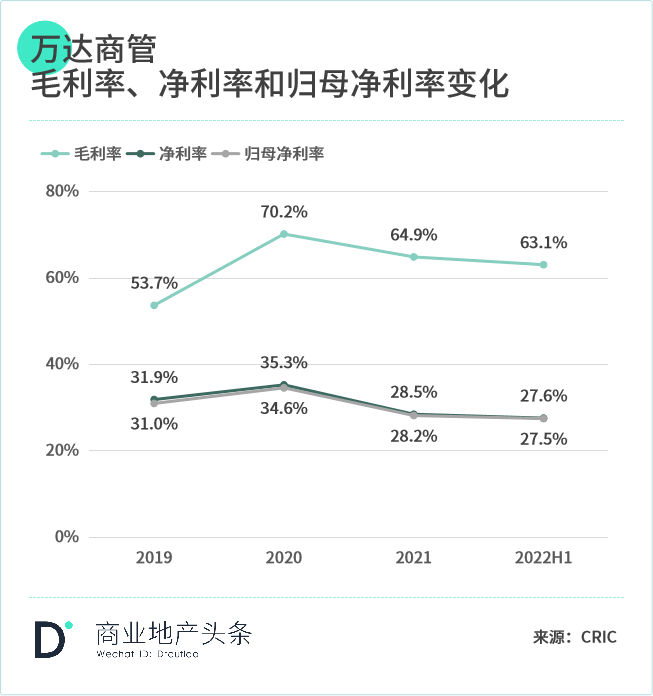

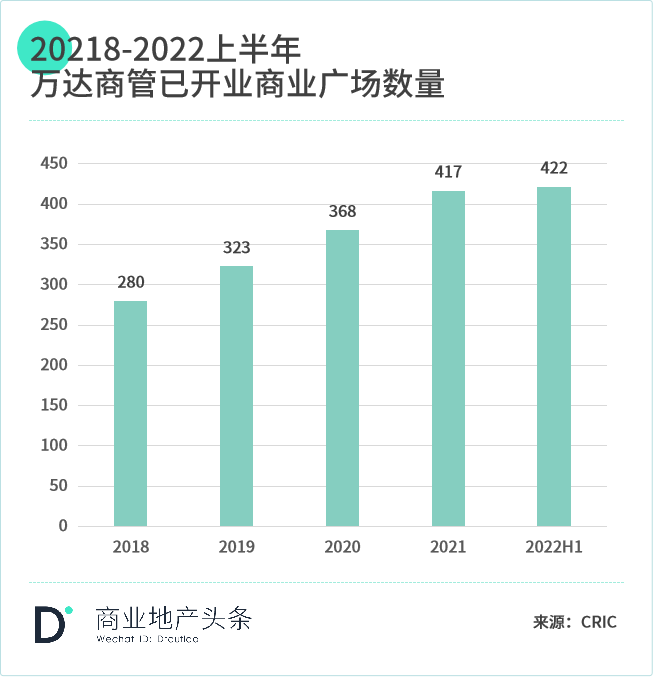

万达商管上半年收入超244亿元,同比上升7%。截至6月底,已开业万达广场约422个,全国第一。规模与收益大幅领先,背后是万达极强的品牌实力,及先发的“轻资产”优势。

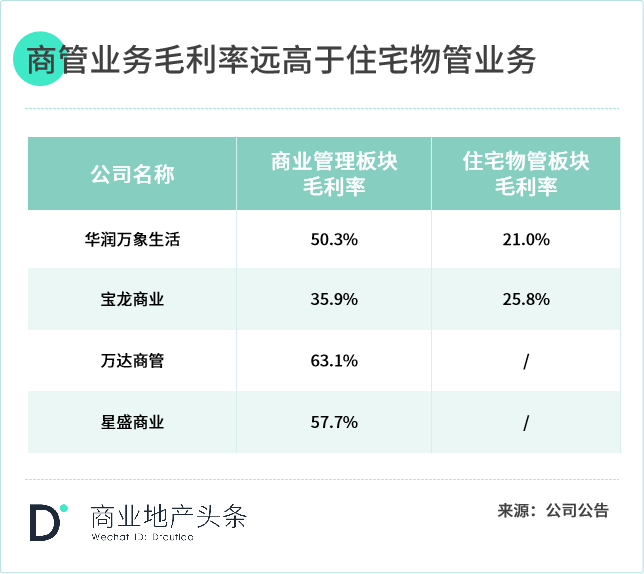

自2020年变“轻”后,万达以“万达广场”这一金字招牌,在全国规模扩张。虽盈利水平大幅提升后有回落,但毛利率持续居行业前列——今年上半年毛利率63.1%,高于华润万象与宝龙商业的31.74%、34%。

这是万达商管潜在的高品牌壁垒、高智力成本,带来的高溢价空间。

据CRIC研究,万达在下沉市场的单店营收具备优势。今年上半年,受疫情封控影响,万达单店营收同比跌幅11%至0.53亿元。这一结果,对标同样扎根三四线城市的一家知名商管公司(跌幅达34%),稍显稳定。

►华润万象生活:收入增速亮眼,重奢“寡头”地位稳固

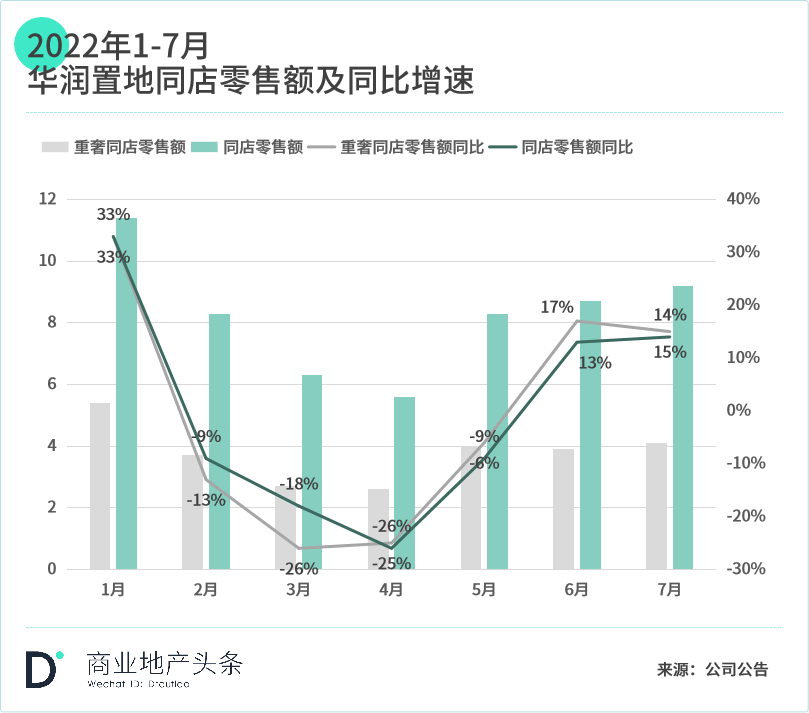

华润万象上半年总营收52.78亿元,同比大增31.5%,远高于多数同行。其中,商管板块收入共19.24亿元,同比增18.5%,主力贡献者是旗下的重奢购物中心。

今年5月起,华润旗下购物中心同店零售额同比增幅提升,其中重奢购物中心复苏明显,同店零售额同比增速高达17%,显示出极强的持续内生增长力。

购物中心零售额表现,直接关联租金预期与收入。在疫情反复、母公司减租双重影响下,华润万象生活凭借品牌优势与运营能力大幅提升了在管购物中心收入——来自购物中心的商业运营及物业管理服务收入11.7亿元,增速高达25.7%,占总收入超2成。

当然,增量mall是华润万象生活提振业绩的另一关键。今年5-6月武汉、福州和海口3座万象城集中开业,华润万象生活在营重奢购物中心增至11家,进一步巩固商业高端市场护城河,数量高居全国第一。

►宝龙商业:区域资深玩家,核心商业运营业务贡献突出

宝龙商业2022上半年收入12.7亿元,同比增速8.2%。其中,外拓项目收入1.12亿元,同比增长15.5%,成为宝龙商业业绩的有力增长点。

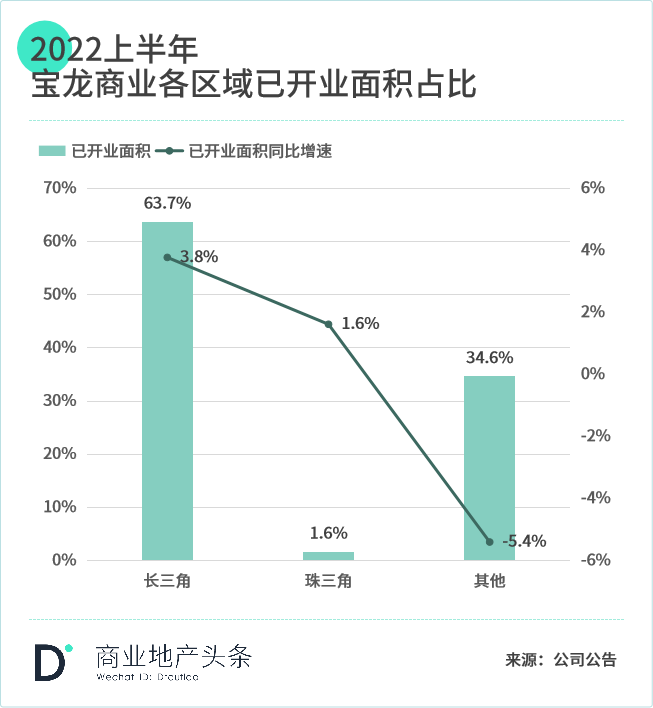

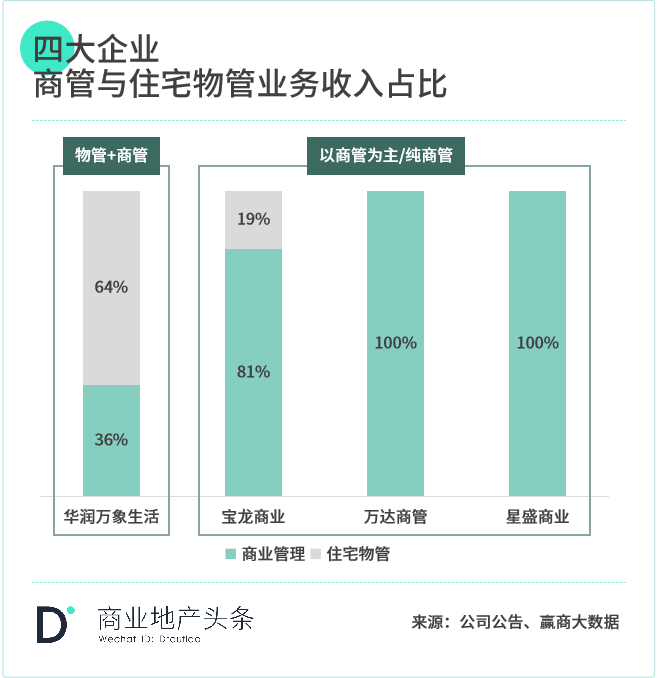

宝龙商业业务范畴涵盖商管与住宅物管,但以商管作为核心竞争力,商业运营业务以35.8%的面积占比贡献了80.9%的收入。在商场客流与销售额同店同比分别下降12%、4%的情况下,宝龙商业的商管营收仍同比增长8.7%至10.2亿元,经营韧性可见。

地域分布上,宝龙商业是典型的区域深耕型企业。截至今年6月底,64%的商业项目分布在长三角地区,贡献了71%的收入,且长三角项目规模同比上年升了3.7%。以信息优势占据长三角市场,宝龙商业快速打通区域市场、沉淀运营经验,保障收入稳定增长。

►星盛商业:半年收入微增,但未来合约面积增长潜力大

2022上半年,星盛商业收入2.6亿元,同比微增0.8%;归母净利率为36.4%,同比提升4.3%。值得一提的是,在全线运营购物中心销售额同比降2%、可比同店降4%的情况下,星盛商业的收入依然保持正增长。

业绩稳步增长,主要得益于存量项目运营提升,及新筹备项目带来的高毛利率前期服务收入增加。

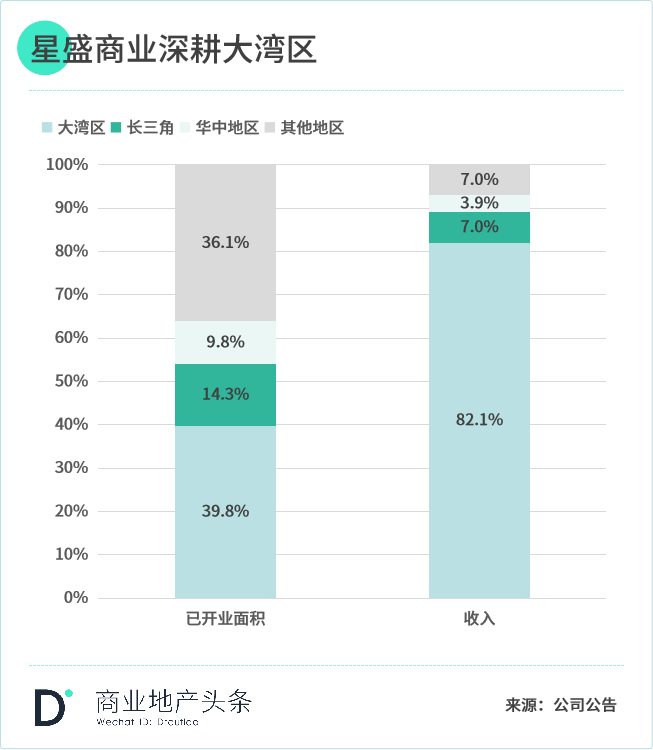

作为首个A+H股“纯粹”商管公司,星盛商业“小而美”,截至2022上半年,在管商场共25个,在管面积约191万㎡。同为区域型玩家,其近四成项目集中在大湾区,贡献了超80%的收入,且其中有91%来自深圳。

相较其他上市商管公司,星盛商业市场化外拓动作较早,第三方项目面积占比高达60%。据第一上海数据,目前星盛商业在手咨询项目36个,且公司处于成长期(开业3年-5年)及成熟期(开业5年-10年以上)的项目面积占比为 67%,未来规模增长潜力可观。

回看上述四家商管公司半年业绩,不难发现:行业马太效应正在显现,且头部企业具备不同的业绩增长点:

华润万象生活以高韧性重奢mall,造品牌与运营壁垒高增长;“多点开花”的万达商管,凭借庞大的商业规模一骑绝尘;宝龙商业,以信息优势深耕区域,叠加稳健经营能力;星盛商业“小而美”,在保障稳定收入的同时,外拓高毛利率潜在项目。

02

商管公司收入增长的本质

万达商管、华润万象生活高收入、高增长背后,是它们作为轻资产企业,市场化规模扩张与多元业务组合的结果。

►商管企业加速外拓,扩大收入来源

轻资产商管公司与重资产公司,增长逻辑不同。起步期,其背靠母公司获取稳定的项目来源。然而,一方面,关联交易的定价是否公允难以界定,增加上市难度;另一方面,纯委托管理难大力拓规模。

向市场要增长,才能实现从“内部运作”到“外部生意”的转变。

万达商管2021 年开始全面实施“轻资产”战略,不再持有物业资产,只输出品牌,负责设计、建设与运营,并分得收益。截至去年底,万达商管有161个储备项目,其中包含139个独立第三方项目,占比86.3%。

按管理的独立第三方商业广场数量计算,万达商管在中国排名第一。背靠强大的品牌话语权,万达商管还在加速市场化扩张,拥有巨大且稳定的收入来源。

收入同样可观的华润万象生活,也在积极外拓。据其早前披露的“十四五规划”,到2025年第三方外拓至少50个购物中心,在营项目达到150个。

今年上半年,华润万象生活来自第三方业主的合约商业项目数量上升,期内成功获取7个第三方购物中心项目,其中一、二线城市占比达 80%,商业运营管理服务收入增加。

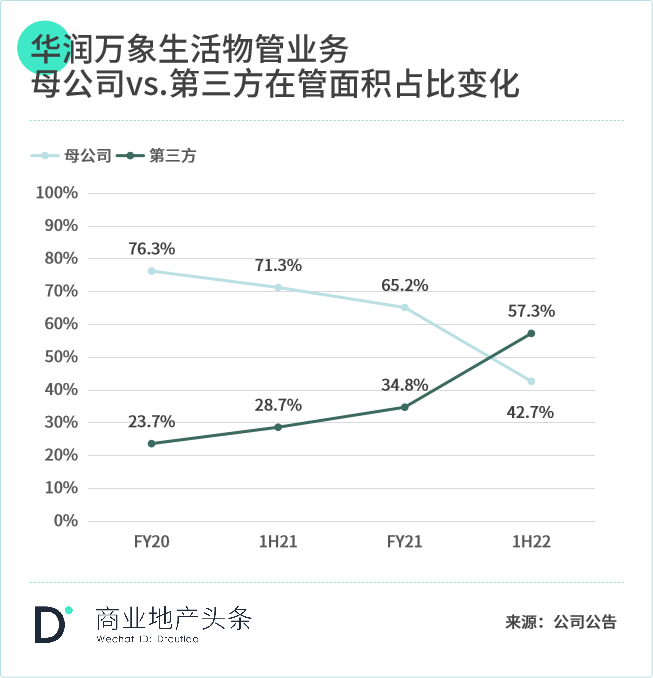

物管业务方面,得益于收并购公司财务并表及市场化外拓,华润万象生活在管建筑面积大幅增加7285万㎡,同比增加6.5倍,来自第三方的在管面积首次过半。

►多元业务组合抵御周期波动,保障收入增长

按业务板块拆分,宝龙商业、万达商管与星盛商业均以商管为主业,华润万象生活则是“物管+商管”双轮驱动。

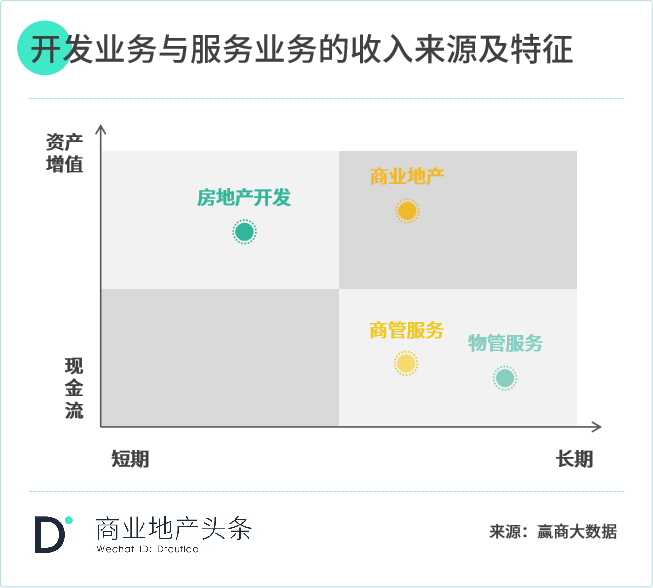

相较之下,华润万象生活呈现出的抗周期性更胜一筹。逻辑在于,住宅物管相比商业管理,属长期且收入稳定的业务,受经济周期波动影响较小,韧性极强;而商业管理则是与消费高度相关,经济下行时收入波动大。

但,在经济景气时,商管业务则可明显增长。因其潜在品牌壁垒更高,高智力成本能够带来高溢价空间、高毛利率,盈利能力更强。

基于此,目前越来越多企业通过多元业务组合,将“资产”与“服务”这两种带来资产增值与长期现金流的业务种类重新整合,创造更多价值增长点,提升公司穿越周期的能力。

一方面,多元化赛道组合提供了长期稳健的现金流,分散经济周期风险;另一方面,由于重资产型企业上市受限较多、代价更高,近两年来房企纷纷剥离物管、商管等轻资产服务业务并打包上市。

03

商管这门独立的生意,何以为续?

业绩并不差,甚至比开发企业的业绩好得多,但是大物业板块(包含商管)在港股的市值,一路下跌,资本市场信心不足。

困惑之下,问题即出:商管这门独立的生意,何以为续?

近日,奥克斯地产将长沙、青岛、杭州、成都5家奥克斯广场托管给万达商管,但其仍然持有5个项目的产权。

奥克斯地产成立于2000年,是奥克斯集团——以空调品牌出名——的重要产业板块之一,将旗下商场打包托管给万达商管,与其本身战略有关。

据奥克斯地产债券年报,2019年公司实现营业收入39.62亿元,同比下降43.04%。开发业务上,奥克斯地产需要有项目开发,但利润率又压得非常紧;商业地产方面,持盘能力下降,难以覆盖自持成本。

由此,托管或许是一个盘活资产的选择。而这桩掀起不少水花的交易,无疑是当下购物中心行业的现实缩影与困境:

►存量购物中心规模快速增长,但多由开发商持有

截至2022年9月30日,中国存量购物中心数量5551个。伴随飞速的城镇化进程,1996年-2021年间,中国购物中心行业按体量(商业面积)年复合增长率25.96%,按数量(项目个数)年复合增长率达26.88%。

这近5000个商场多由住宅开发商所持有, 但其中像奥克斯这样持有5个及以上项目的企业,却不超过200个。足见重资产模式之下,商业地产难以规模扩张。

►住宅开发与商业地产运营,道不同要求也不一

住宅与商业物业虽同属于地产行业,但商业模式的侧重点却不同:住宅开发周期短,利润高,讲究高周转、高杠杆,最大化开发价值;而商业物业则讲究运营,靠精细化运作来最大化物业价值,现金流长而稳定。

亦因此,真正算得上头部的商业地产企业,数量远少于住宅开发企业。

►区位价值与运营价值不匹配,专业整合势在必行

一方面受大型综合性地块出让的影响导致供给量无法随市场需求变动收缩,另一方面受困于较高的资金成本,商业地产的收益率水平常年维持在较低水平,由此产生了大量低效运转的商业物业,区位价值与运营价值远不匹配。

在住宅开发的顺周期,商业地产版块在集团内部这一特点并不突出,而在逆周期则会被凸显。

那些位置好但运营弱的商场,业务方基于对高运营现金流的期待,开始寻求专业的商管公司进行管理,以提升运营效率。

这才是值得关注的真正的行业大势,也是商管作为一门独立生意持续生长力之所在。同时,这亦是一个更为市场化的领域,不应区分身份,而是应专注于具体公司、具体能力。

对于长期布局商管赛道的公司而言,受疫情和减租等影响,盈利情况短期内受限,但若能在逆境中稳住零售额、出租率和 EBITDA回报率,则为自己造出了一块外拓的“金字招牌”。

如此看来,行业的势能,是管理行业的品牌化、数字化、连锁化带来的升级;而公司的确定性,来源于管理能力、治理结构、经营壁垒。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中小型地产开发商每年也有不下10场的培训需求。那么,这些培训是员工是否真的有益,是否跟的上企业业务的发展需求呢?

华润万象生活10.4亿收购祥生物业,成为物业股“市值王”。碧桂园服务与万物云是唯二能在上半年就已经冲破百亿营收的物企。

10月10日,据海南省商务厅统计,10月1日至7日海南离岛免税购物日均销售额超1.5亿元,7天销售额超过10亿元。

关键词:海南离岛免税市场国庆海南离岛免税购物 2022年10月10日

赢商网账号登录

赢商网账号登录

未登录

未登录