2022年,可谓是新茶饮格局动荡之年。

先是头部喜茶奈雪“顶流”接二连三降价下探,书亦烧仙草、古茗、CoCo都可、茶百道等腰部品牌则大肆跑马圈地,下沉王牌蜜雪冰城上市,更有霸王茶姬、放哈、阿嬷手作等地方性茶饮冲入一线。

年末,喜茶又宣布关闭喜小茶,并且开放加盟;奈雪的茶更是直接以5.25亿元“抄底”乐乐茶,高端新茶饮“三国杀”并“双雄对立”。

而奈雪的投资并不是例外,喜茶、蜜雪冰城、茶颜悦色、书亦烧仙草、柠季等知名茶饮品牌都开始了招兵买马,扩大品牌自身业务的同时抱团“取暖”。

头部品牌与腰部品牌的界限正不断被打破,全国品牌与地方茶饮的界限也开始模糊,新茶饮品牌彻底进入大混战时代。

01

顶流“掉位”

2022年一个显而易见的事实是,曾经蒙眼狂奔的新茶饮品牌们日子不再那么好过了。

随着竞争进入了下半场,行业加速洗牌,品牌们也进入了低价肉搏时代。高处不胜寒的顶流品牌喜茶、奈雪的茶,率先开启了“降价”模式。

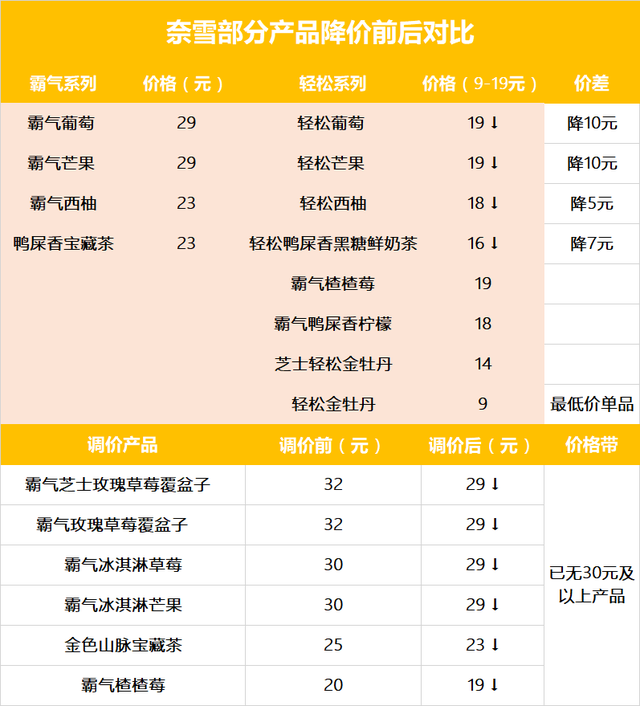

1月7日,喜茶对部分产品的售价进行了调整,其中纯茶类降价3-5元、5款水果降价2-3元、芝士降1元,正式告别30元价格时代,并表示今年绝不涨价。

随后,奈雪的茶也紧随脚步,推出了售价9—19元的“轻松”系列。其中轻松美式咖啡和轻松金牡丹低至9元一杯。并承诺每月上新一款低价产品。

第一轮降价风波还未平息,不过半年,喜茶、奈雪等近期又开始了第二轮降价。

6月20日,喜茶推出新饮品定价15元,刷新了喜茶今年以来果茶新品最低价,再次体现了喜茶“质优价平”的产品定位。

而奈雪顺势推出了最低价9元一杯的产品,乐乐茶热门产品直接降价10元。

然而,降价并没有为喜茶、奈雪的茶们带来太多销量上的暴增。

根据奈雪半年报数据显示,奈雪的茶过去半年间平均单店日订单量由去年同期的488.9笔下滑为346.2笔。

北上广深等主要城市的平均单店日销售额均有20%-45%的下滑。

而且,随着喜茶、奈雪的茶饮频繁降价,虽然让品牌们覆盖了更多目标消费人群。目前却并没有让喜茶们成功下沉。

以喜茶为例,根据窄门餐饮最新数据显示,当下喜茶真正位于下沉三四线城市的门店只占总门店数的6%左右,折合门店数大概55家。

而奈雪的茶也差不多。目前奈雪1029家门店,70%门店都位于一线以及新一线城市,三四五线城市门店合起来只占据10%左右,折合门店数大约100家。

而且,随着喜茶们与腰部茶饮界限的不断模糊,喜茶们不得不接受一个事实。曾经让品牌占据先机的头部主场优势正逐步消失,它们必须开始直面腰部茶饮的竞争。

一方面,喜茶关闭了其专攻下沉市场的子品牌喜小茶,并直接结束了品牌长期坚持的直营策略,开始试水非一线城市的加盟。

另一方面,奈雪的茶加大投资,以5.25亿元“抄底”乐乐茶,品牌联合报团取暖。

目前,已有不少餐饮人士猜测,奈雪的茶抄底乐乐的茶,或存在让乐乐茶打前锋,开启加盟模式探索下沉市场之意。

不管这个猜测正不正确,我们都必须注意一个事实,未来新茶饮赛道的焦点,正从一线城市转移到下沉市场。

新茶饮品牌时代正走向结束,规模为王的时代正在来临。

在以市场规模决定话语权的规则下,喜茶们正逐步失去顶流光环,将主场让位给蜜雪冰城、书亦烧仙草等以规模取胜的品牌。

02

腰部“突围”

新茶饮已进入规模取胜年代,跑马圈地成为赛道普遍现象,特别是腰部茶饮。

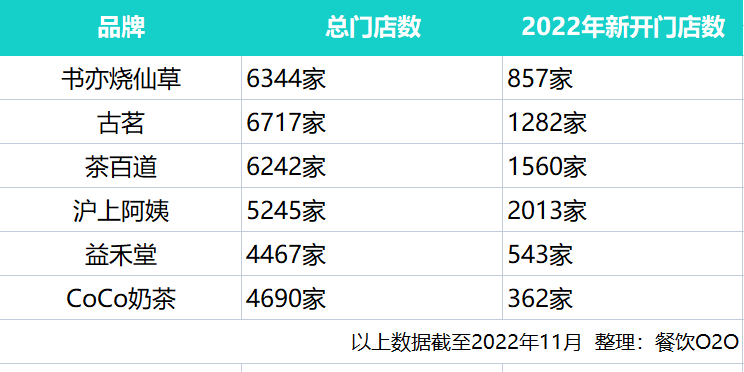

根据极海品牌数据数据显示,当下新茶饮赛道4000家门店以上的品牌,除了蜜雪冰城、甜啦啦以外,基本都是新茶饮腰部品牌。

借助加盟商与资本的力量,腰部茶饮品牌在全国大力撒网,大肆扩张,跑马圈地现象非常明显,甚至出现了好几家品牌同时扎堆开在同街道现象。

以下是餐饮O2O整编的4000家门店以上的新茶饮腰部品牌情况。(因为数据源自不同渠道,同一个品牌的数据可能会有差异)

从以上表格中,我们能够看到,2022年6家腰部品牌总共新开门店6617家,其中新开门店数最多数沪上阿姨,2022年光这一个品牌,新开门店数就达2013家。

而根据餐饮O2O不完全统计,这些腰部代表品牌门店主要集中在江苏、浙江、福建、安徽、湖南、四川、广西等二三四线城市,下沉趋势明显。

即便是依然坚持直营的茶颜悦色,2022年也开始迈出湖南、湖北。

2022年4月,茶颜悦色进入重庆,一口气开4家门店,目前已有16家门店;8月,茶颜悦色再战南京,两店同开,引发轰动。

面对高端品牌的不断降价下探,以及底部蜜雪冰城、甜啦啦等品牌的上行。

两头挤压之下生存艰难的腰部品牌们要突围,除了跑马圈地,还在以不断以爆品以及营销等方式,抢占赛道更多话语权。

以书亦烧仙草为例,为了提高门店销量,近2022年书亦烧仙草就打造出了橙漫山茶花、杨梅系列、青提系列、绿豆燕麦系列等多款爆品。

其中,仅橙漫山茶花产品,10天销量就超百万。

就连一向低调的沪上阿姨也转变了思路,开始大肆创造爆款营销。

年初以旅行箱大桶装爆红全网,最近更是直接加入“摆烂”行列,其“我不干了”营销引发了全网关注,为新品鲜炖梨系列带来了日销12万杯业绩。

当下的热门直播平台抖音,更是直接成为腰部茶饮品牌变相降价的主场。年初1月份,沪上阿姨直接创造了3天直接卖出2300万的业绩。

茶百道也不落后,据悉仅10月份,品牌全国场“茶百道的时代”节点主题直播,茶百道就创造了2天8320万的骄傲业绩。

面对市场的巨变,行业的加速洗牌,2022年腰部品牌们虽然生存艰难,但依然靠着快速跑马圈地、抖音新渠道以及大爆品的打造,趟出了一条生存之路。

03

地方“反击”

就在头腰部茶饮品牌开始纷纷将目光瞄准三四线下沉市场时,底部以及地方性区域品牌却开始将目光放在了一线城市,反向狙击。

2022年春节期间,广西奶茶品牌阿嬷手作位于新天地的上海首店正式开业,单日出杯量达到1000-2000杯,并创造了排队超4小时的神话。

作为诞生于广西的区域性茶饮品牌。阿嬷手作自2020年开始就从广西走到了深圳。目前现有门店26家,2022年新开门店8家,全部位于上海以及深圳。

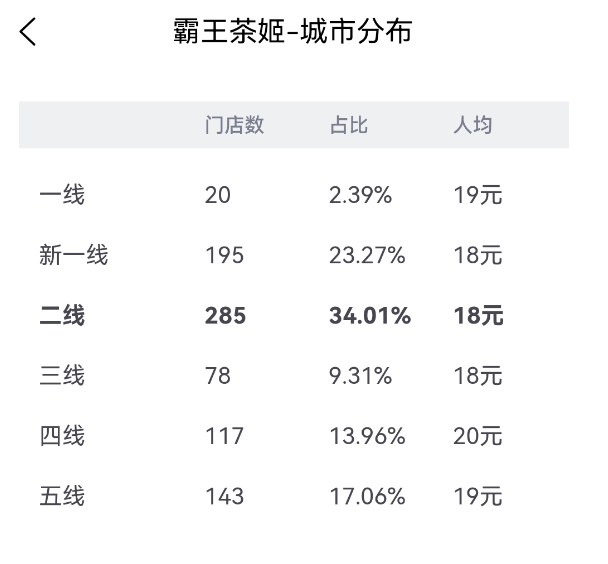

同样的案例还有诞生于云南的区域茶饮品牌霸王茶姬,6月,霸王茶姬深圳旗舰店开业,首日销量达到6500多杯,创下品牌史上单日销售杯数新纪录。

根据餐门窄眼数据,截至目前为止,霸王茶姬门店总数已达838家,其中在在一线以及新一线城市门店加起来已经215家,占比品牌门店总数26%左右。

被誉为县城版本蜜雪冰城的甜啦啦,在品牌规模扩大之后也开始走入一线城市。

据窄门餐饮数据显示,目前甜啦啦门店总数已达3194家,其中一线新一线城市门店已接近200家,占比总门店数的6%左右。

据餐饮O2O搜索发现,目前深圳已经出现了2家甜啦啦门店。

除此之外,还有“为你我从新疆来”的西琳姑娘、从西北甘肃走出来的茶饮品牌放哈,“香料做茶,国风做媒”的郑州眷茶等知名区域性地方茶饮品牌。

从区域市场站稳脚跟后,都纷纷将目光瞄准“大城市”,想探索新的消费市场。

更别说即将上市的A股茶饮第一股蜜雪冰城,早已完成了“上城目标”。

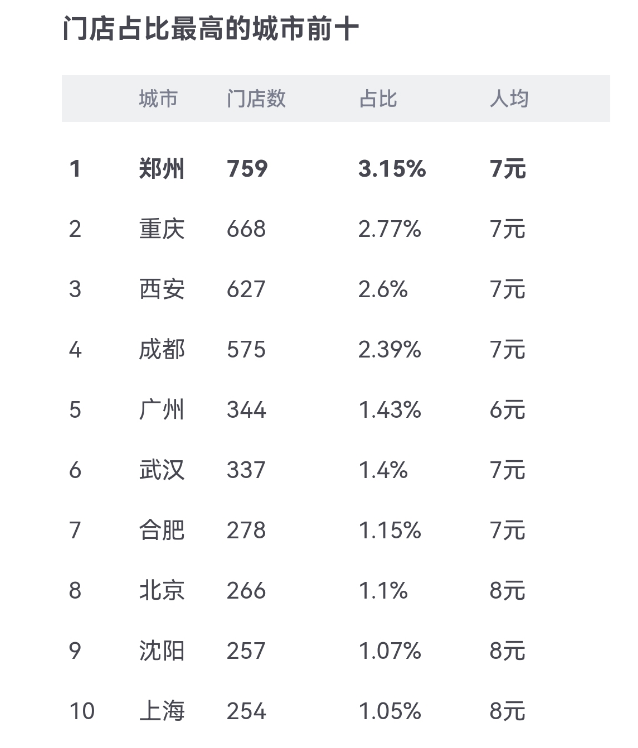

据相关数据统计显示,2020年11月左右,蜜雪冰城在一线以及新一线城市是2600家左右。目前,据餐门窄眼最新数据,品牌在这些“大城市”的门店数已超过6000家,2年的时间直接翻了一倍还多,完全不逊于品牌总门店的增长速度。

目前,蜜雪冰城门店数最多的城市排名前10中,几乎都是一线新一线城市。即便是排名垫底的上海,目前也已有了254家蜜雪冰城店。

很显然,不管是一线城市品牌还是地方区域品牌,都在以各自方式“出走”现有市场,深入对方的“市场腹地”,进行激烈厮杀。

一场知名茶饮品牌和区域茶饮品牌的大混战,正在一线与下沉两个市场展开。

04

大混战时代来了

根据艾媒咨询数据统计,2022-2025年新式茶饮市场规模年复合增长率约为8.46%,与2016-2021年的76.06%相比,下滑非常明显。失去了赛道高速增长带来的红利,随着新茶饮门店不断扩张,必会有品牌被踢出这场棋局。

而新茶饮品牌们为了跨过这个“大混战周期”,已经从开始的“单边作战”进化为“多面作战”,正以投资的方式打造品牌矩阵,通过抱团不断给自身添加“竞争BUFF”。

比如喜茶,抛去2021年投资的Seesaw、王柠、和气桃桃、野萃山等。据悉,仅2022年喜茶对外投资数目就超10起。

2月份,喜茶投资苏阁鲜茶;4个月后,喜茶二次投资少数派咖啡;聂云宸又以个人名义投资了乌鸦咖啡和KUDDO咖啡。

去年8月,喜茶还以旗下品牌喜小茶的名义并购王柠柠檬茶70%的股权。

奈雪也不例外,除了最近的大手笔的乐乐茶。

自今年3月成立专属投资公司美好自有力量后,奈雪已先后投资了新茶饮品牌茶乙己、咖啡品牌澳咖AOKKA、烘焙品牌“鹤所”和咖啡连锁品牌“怪物困了”等。

除此之外,即将上市的新茶饮第二股蜜雪冰城也不容忽视。

虽然在投资领域,目前只投资了“汇茶”这一个品牌,但蜜雪冰城目前已经孵化出了咖啡赛道的“下沉王者”幸运咖,目前品牌已发展到了1629家。

当然,除了头部以外,茶颜悦色创始人吕良也在去年通过朋友圈宣布,投了同为长沙本土网红的茶饮品牌“果呀呀”。

今年4月,书亦烧仙草更是投资长沙咖啡品牌DOC。

从喜茶、奈雪等品牌投资版图看,品牌目前报团取暖方向主要有两个。

第一,品类上做延伸。以喜茶为例,不管是柠檬茶品牌王柠、和気桃桃,还是野萃山和苏阁仙茶,和喜茶都有一定程度相似之处。

苏阁仙茶更是被称“低价版”喜茶。果呀呀同样扎根于湖南,有十分浓厚“网红”色彩,与茶颜悦色相似。

第二、扩大业务品类。面对新茶饮赛道的乏力,新茶饮品牌们不断寻求突围的同时,也开始将目光瞄准了咖啡赛道。

或自身孵化咖啡品牌,比如茶颜悦色的鸳央咖啡;蜜雪冰城的幸运咖等。或以投资形式,开始攻入咖啡市场。

强者遇强,弱者出局,新茶饮的马太效应正变得明显。

面对着即将到来的大浪淘沙局面,喜茶、奈雪、蜜雪冰城等巨头都已经组建起了自己的品牌阵营,及书亦烧仙草、茶颜悦色等腰部品牌也跟随做了相关布局。

大浪淘尽之后,谁能留下?谁又会被冲走呢?或许2023年我们可以拭目以待

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

11月份消费领域共有49个投资机构参与投资,与10月份相比增加2个。整个11月份没有一家投资机构同时投资两个消费项目。

近日,茶饮供应商苏州鲜活饮品股份有限公司(下称“鲜活饮品”)宣布冲击IPO。而鲜活饮品恰是正在冲刺深交所主板的蜜雪冰城第五大供应商。

奈雪的茶投资了咖啡品牌运营商“AOKKA”、美团龙珠投资了坚果炒货连锁品牌“薛记炒货”、欧莱雅投资了香水香氛品牌“闻献”......

赢商网账号登录

赢商网账号登录

未登录

未登录