商业市场回暖,消费活力回归。当生产生活秩序逐步回到正轨,阴霾逐渐散去,风暴过后新的机会与挑战也悄然来临。据赢商网西南站不完全统计,2023年西南区域拟开业74个商业项目(商业面积≥3万㎡),商业体量新增724.3万㎡,平均单体建筑面积约9.8万㎡。

从近两年拟开业项目统计来看,整个西南大区已连续两年出现大幅缩减,尤其即将到来的2023年开业项目数量近乎腰斩。不过尽管总体呈缩减趋势,但个别区域趋势向好,比如云南市场总体趋势回归平稳并伴随小幅增长,这也不失为一个积极的信号。

01

空间分布

四川、昆明优势明显

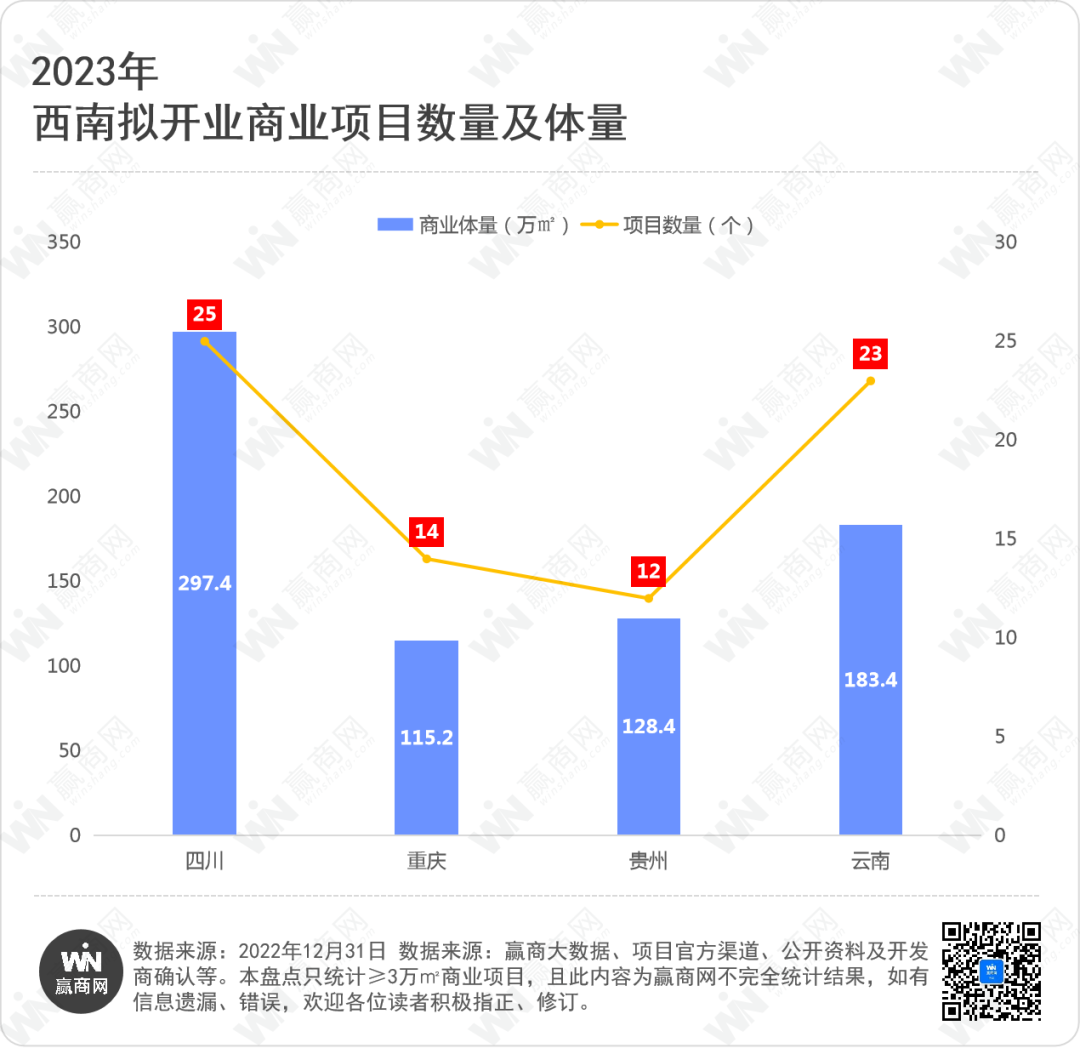

从2023年西南拟开业商业项目的区域分布来看,四川与云南拟开业项目的体量与数量均属领先地位,同时占据总量65%,重庆与贵阳两地的商业项目包揽剩余35%。

其中,四川2023年拟开业25个项目,商业体量297.4万㎡;重庆拟开业14个商业项目,新增商业体量115.2万㎡;贵州拟开业项目12个,商业体量增加128.4万㎡;云南拟开业23个,新增商业体量183.4万㎡。

02

商业体量分布情况

大中型商业项目占比超八成

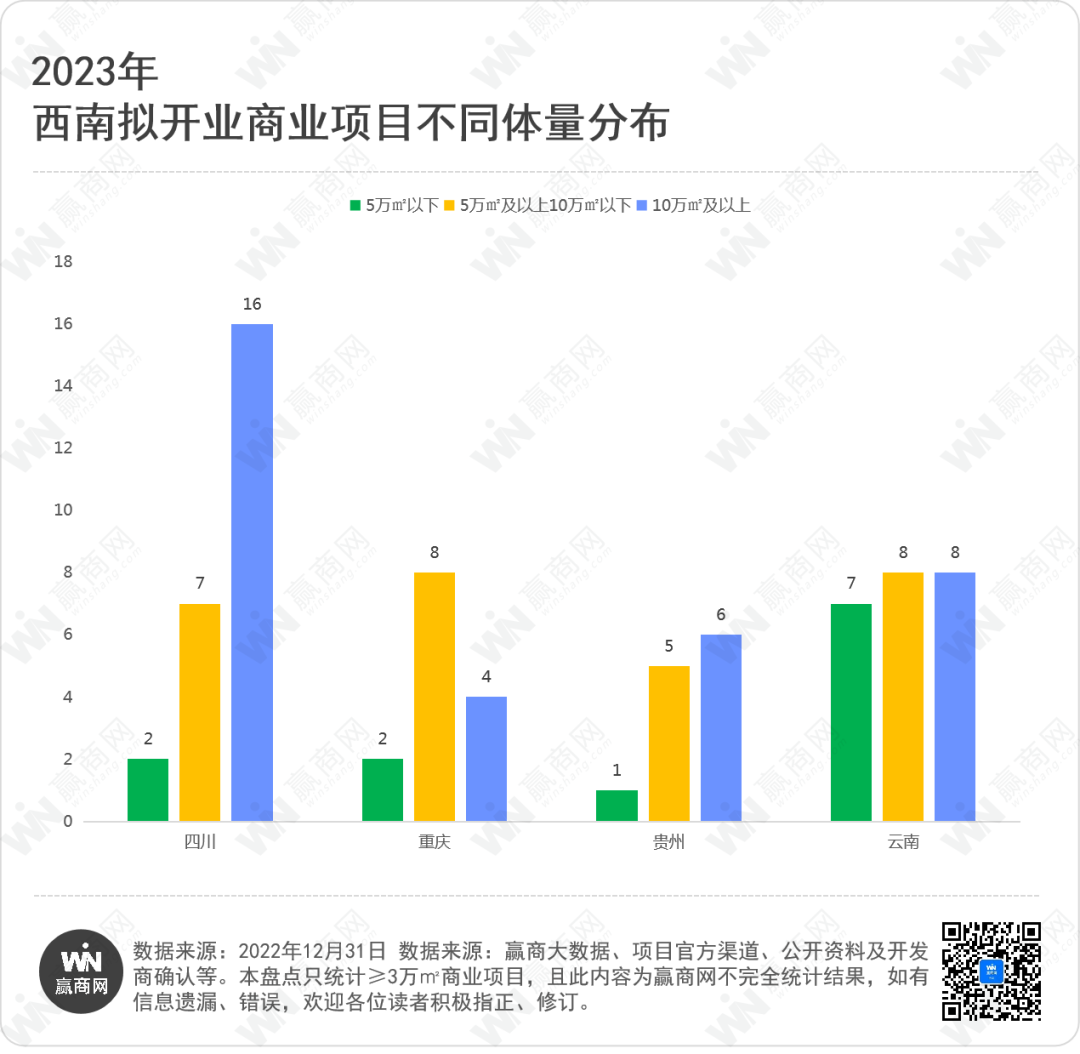

根据赢商网统计的体量分布数据显示,2023年大中型商业项目仍为各地主流。从2023年西南拟开业商业项目体量分布图标来看:

四川拟开业项目中,以10万㎡及以上的项目为主,共有16个项目;5万㎡及以上,10万㎡以下的中型项目共7个;5万㎡以下的小体量项目仅2个;

重庆则以5万㎡及以上,10万㎡以下的中型项目为主,共计8个;10万㎡及以上的项目4个;5万㎡以下的小体量项目2个;

贵州明年拟开业项目中,大中型项目数量基本持平,5万㎡以下的小体量项目仅1个;

云南的拟开业项目与贵州情况相似,大中型项目数量持平分别有8个;5万㎡以下的小体量项目有7个,是四大省、市中唯一一个体量分布相对均匀的省份。

03

各区域开业项目分布解读

//四川

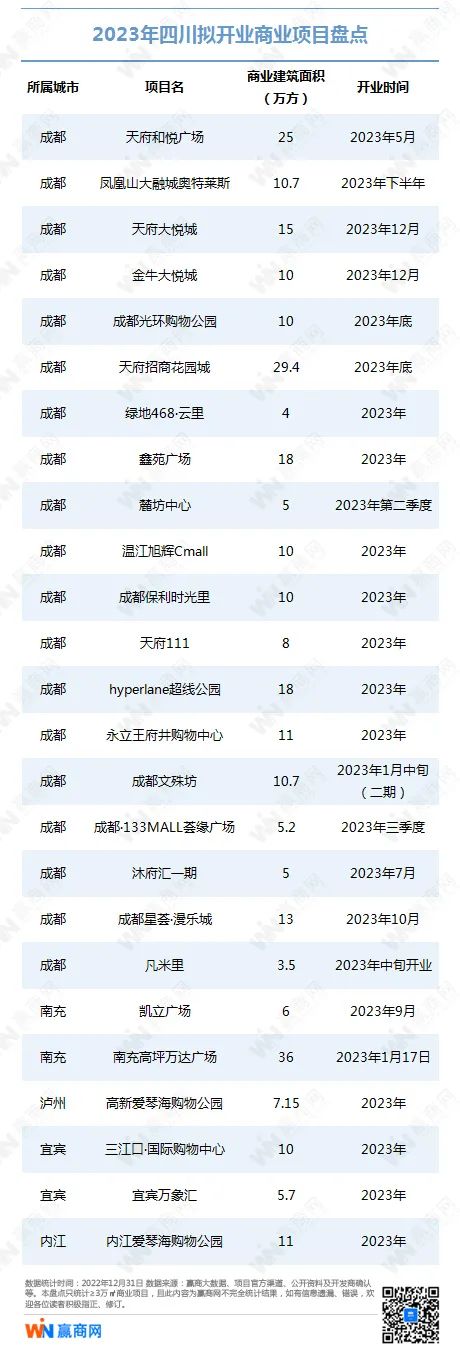

2023年,四川全省拟开业商业项目25个,商业体量297.4万㎡。

从区域分布来看,成都拟开业商业项目占比最高达19个,占比近八成,较2022年相比有所上涨。其他城市中,南充、宜宾各2个项目拟开业;泸州、内江均有1个项目开业。从城市数量上看,2023年有计划新开业项目的城市数量较2022年略有缩减。

从项目体量上看,在四川2023年预计开业项目中,5万㎡以下的小体量项目仅2个,占比8%;5万㎡及以上,10万㎡以下的商业项目有7个,占比28%;10万㎡及以上的项目有16个,占比高达64%。整体而言,大型商业项目在四川占据绝对主导地位,市场潜力持续看好。

//重庆

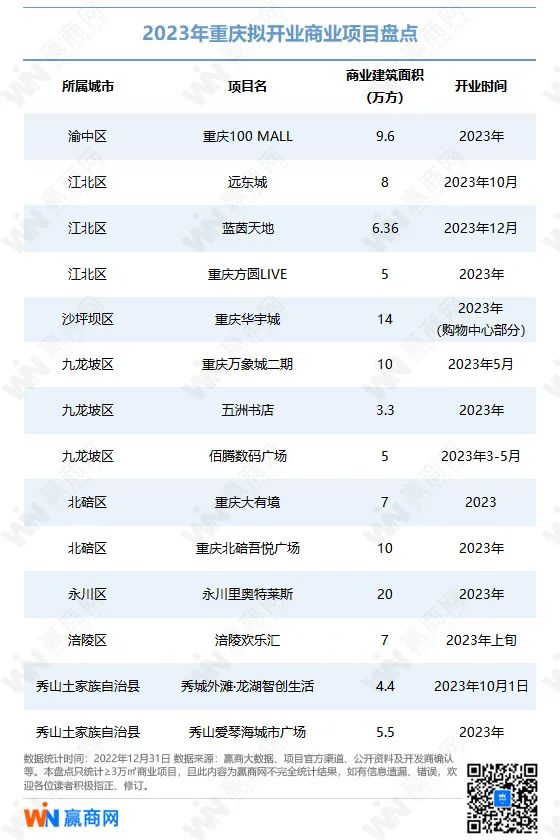

2023年,重庆预计新增商业项目14个,商业体量115.2万㎡。

区域分布情况:2023年重庆拟开业商业项目重点在中心城区,新增商业项目14个,其中江北区、九龙坡区各3个拟开项目占据主导地位,北碚区、秀山土家族自治县各两个拟开项目紧随其后,剩下项目分别分布在渝中区、沙坪坝区与永川区、涪陵区。整体来看,明年中心城区竞争相对激烈。

体量分布情况:重庆2022年预计新增5-10万㎡(包含5万㎡)的商业项目8个,占比57%;5万㎡以下商业项目2个,占比14%;10万㎡及以上的项目4个,占比29%。

//贵州

2023年,贵州预计新增商业项目12个,商业体量128.4万㎡。

从区域分布情况来看,省会贵阳与重点城市遵义相对更受商业项目青睐,2023年分别有5个、3个拟开业项目。剩下4个项目分别位于黔南州(2个)、铜仁(1个)以及六盘水(1个)。

从体量分布情况来看,贵州拟开项目中,5个中等体量与6大体量待开商业项目,5万㎡以下的小体量项目仅1个,整体而言,大型商业项目被看好,有较大增量市场潜力。

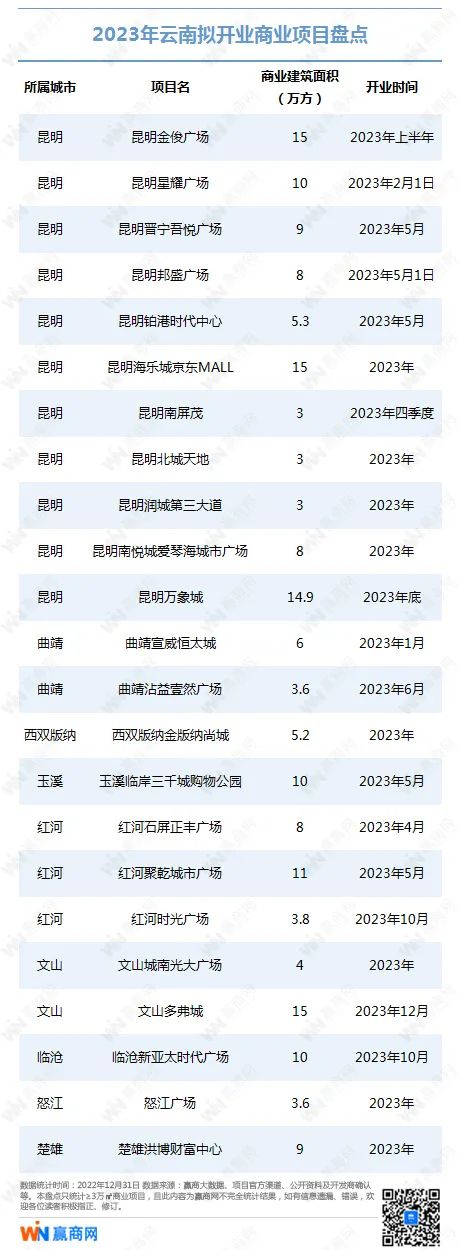

//云南

2023年,云南预计新增商业项目23个,商业体量183.4万㎡。

在区域分布方面,作为省会城市昆明表现优于贵阳,与成都类似占据省内主导地位,共计11个拟开业项目,其余22个待开业项目分别分布于红河(3个)、曲靖(2个)、文山(2个),此外楚雄、临沧、怒江、西双版纳、玉溪等城分别一个拟开项目。

从体量分布上看,云南是四大区域中分布最为均衡的省份,5万㎡以下的小体量项目共计7个,5-10万㎡(含5万㎡)、10万㎡及以上项目分别有8个。从高能级城市与低能级城市商业项目平均体量来看,昆明为8.56万㎡,其他地州为7.43万㎡,相差约1.1万㎡。

04

品牌商业扎堆亮相

开发模式愈加精细化

尽管2023年拟开业项目数量有所减少,但不少知名企业旗下高品质项目却扎堆亮相,其中天府大悦城、天府招商花园城、天府111、成都城投置地-文殊坊二期;重庆万象城二期、方圆LIVE;贵阳经开吾悦广场、六盘水爱琴海购物公园;昆明金俊广场、昆明星耀广场等项目备受关注。

//成都天府大悦城

成都天府大悦城位于成都市天府新区中央商务区核心,是大悦城控股在成都投资开发的第二座大悦城。项目以“三千里锦绣,悦一脉天府”为核心理念,总建筑面积30万㎡,其中购物中心体量达15万㎡,涵盖零售、餐饮、娱乐体验等多元业态,汇聚近400家品牌,致力于打造天府新区最具规模的精致生活与潮流体验中心。

成都天府大悦城突破传统购物中心封闭场馆设计,首次在L4-L7层开辟双首层空中户外空间,形成独具休闲、游憩属性的立体公园式消费场景。成都天府大悦城将于2023年底开业,将成为天府新青年的都市漫生活目的地。

//天府招商花园城

天府招商花园城位于天府新区总部基地中央商务区,项目以“氧溢、生态、家庭”为核心。7条轨道交通或直接接驳或近距离串联,助力绿色交通出行率。

购物中心建筑体量约12万㎡,在景观打造上,近30000㎡的休闲绿色覆盖,超2000㎡的纵向阶梯式绿色生态以及梯田退台外摆、室内体验花园、阳光中庭等,天府招商花园城将大片绿化景观带进商业空间。此外,双首层空间布局让楼栋之间的交互更为流畅,并配备屋顶儿童乐园、互动式场景主题乐园、精品超市、影院、健身房等……业态布局丰富且全面,可满足年轻人及家庭一站式办公、逛街、吃饭、运动、休闲的生活需求。

//天府111

天府111商业街区位于成都市西三环金牛立交国宾板块,是一座重点打造的低密度、开放式的商业街区。项目商业面积约8万㎡,包括22个独栋建筑,以“滨湖生活美学消费新场景”为定位,以“一湖一水街”“蜀巷烟火气”的意境打造独具特色的开敞式庭院商业空间,构建新型城市商业形态,实现对消费场景“千商一面”的破局。

天府111项目瞄准都市新青年、新兴中产家庭、商务精英、艺术及微旅行爱好者等城市消费客群,引进了C3酒店,星巴克臻选(宠物友好店)、shrek餐酒吧(成都首店)、等休闲社交知名品牌,BRUSTIN法餐(成都首店)、樱木日本料理(成都首店)、翠岚(创新首店)、箐花53°酱香火锅(全国首店)、等新式餐饮品牌,10号运动馆(创新店)、天天大世界(成都首店)等休闲娱乐体验品牌;同时,还引入新能源汽车品牌蔚来汽车打造首家开在艺术公园里的NIO House。

//成都城投置地-文殊坊二期

成都城投置地-文殊坊二期以“新成都的体验感”为方向,分为东西两区打造。东区主打“新成都的赏味派”,以地标性剧院“妙圆剧场”以及全球多样化的餐饮业态品牌集群为主导,从文化到餐桌,从心头到味蕾,创造新鲜的成都味道。

品牌方面,项目已引入雅安文旅集团打造的新式文化川菜印象雅安西南首店、新派创意广东菜云河粤菜成都首店、星巴克咖啡院落特色店、等众多特色主题店。首店之外,文殊坊还将着力打造夜经济,从剧院到Live House,从世界美食到日咖夜酒,增强体验与互动业态,勾勒一幅生动的夜成都图景。

//重庆万象城二期

重庆万象城二期预计于2023年5月呈现,项目集国际奢侈酒店、超甲级写字楼、商业mall、开放街区、城市高端住宅于一体,购物中心建筑面积达10万㎡,经营楼层为6层,店铺数量达300个。

从业态规划来看,重庆万象城二期汇聚城市最顶级运动、潮流旗舰店、城市独家独立设计师及先锋潮流品牌,将成为城市最多选择的餐饮目的地,并开放城市唯一艺术景观公园,全方位构建创新消费场所。

//重庆100 MALL

重庆100 MALL地处城市几何中心—母城渝中化龙桥片区,位于城市产业经济新高地重庆国际商务区核心地带。坐拥360万㎡“江山湖园城”城市独有资源,与重庆第一楼(在建)陆海国际中心高效串联,多元场景无界互通。轨道9号线穿楼,TOD无缝衔接,打造城市地标级购物中心。

重庆100 MALL以地缘文化为基础,通过“江畔、山城、谷村”三大主题空间设计,在购物中心里引见山水,重构立体重庆印象。项目云集城市首店&旗舰店,汇聚城市主理人品牌,打造品牌力内容力兼具的全新生活方式购物中心。目前已引入老佛爷百货(西南首店)、TSUTAYA BOOKSTORE 蔦屋(重庆首店)、奈尔宝家庭中心、BLT精品超市等高品质主力店,以及新型餐饮、时尚快消、商务型消费及家庭类消费等优质品牌。

//重庆方圆LIVE

重庆方圆LIVE位于观音桥商圈核心地段,项目体量约5万㎡,是世纪金源集团斥资1.5亿打造的全新商业产品线。

目前,重庆方圆LIVE已成功引进META CLUB西南首店,NBA唯一官方授权篮球公园NBA HOOP PARK西南首店、跨界娱乐空间POSE CLUB重庆首店等多个首进品牌,同时布局有次元文化、复古经济、网红饮品、深夜食堂、创新国潮、电玩电竞、男士理容、女士妆造等业态,通过多元年轻商业形态,打造消费与兴趣共生空间,构建“泛娱乐+“、“泛次元+”生活场。

空间设计方面,重庆方圆LIVE规划了ins风格的色街、二次元风格的漫街、赛博朋克风格的潮街、国潮风格的喰街、霓虹灯市的百宝格街和秘境花园等六大主题街区,以工业风为设计基调,结合当代年轻人兴趣领域及喜欢的风格元素大胆设计,让个性化贯穿整个商业空间,以引发潮流青年们的情感共鸣。

//贵阳经开吾悦广场

贵阳经开吾悦广场建筑体量10万㎡,其中购物中心共7层,为双首层设计。项目位于贵阳市花溪区小河经开核心区域,是未来的 CBD 和 CLD 双核心区,周边3公里范围内覆盖25个高品质社区40万客群。

西南首家爱情摩天轮、屋顶游乐场……将购物与体验相融合,形成多元化经营,满足客群目的性消费,贵阳经开吾悦广场为传统的南城打造出休闲娱乐为一体的”家庭娱乐生活中心”,真正实现休闲娱乐体验一站式创新购物空间。

//六盘水爱琴海购物公园

六盘水爱琴海购物公园总建筑面积15万㎡,是集购物、餐饮、休闲娱乐等购物功能为一体的体验式潮流社交型商业空间。

项目位于六盘水钟山区,周边拥有130+住宅小区、3所市级三甲医院、29所公立学校、6座写字楼、市政府、市博物馆等配套设施,涵盖高净值客群。与红星美凯龙全球家居至尊MALL、凉都印象城形成三核驱动的城市共生生态圈。

六盘水爱琴海购物公园打破建筑空间的局限性,通过科学的动线设计与业态布局,创新打造出年轻力无限公司、微醺营地、MO方运动公园、食光里、幸福拾光五大特色空间,满足周边不同客群圈层的消费需求。同时,项目规划有1041个停车位,全方位满足停车区需求;三首层多层入口更是使得商户享尽客流红利。

//昆明金俊广场

昆明金俊广场位于一环内,北京路与尚义街交汇处,是春之眼的裙楼部分,商业体量约15万㎡。据公开资料显示,项目业态规划为:B1层为美妆、高端超市、美容沙龙,一、二楼为顶奢品牌、国际名品、品牌集合;三楼为女装、儿童、简餐;四楼淑女装、男装、餐饮;五楼家居、运动、书店;六、七楼为美食、娱乐、书店、会所;八楼为电影院、宴会厅。

目前,已有MAC、LAMER、ARMANI、DIOR、GURELAIN、SK-II、CPB、sisley、NARS、LA PRAIRIE以及PANDORA、furla、Swarovski、tissot、北京同仁堂、周大福、周生生等知名品牌确认入驻。

//昆明星耀广场

昆明星耀广场位于昆明新亚洲体育城,周边连接呈贡、滇池、经开、空港、关上五大核心城区,是东南中心城区唯一的地铁购物中心。

项目是集体育、场馆、国际运动品牌、综合体育商业、健康餐饮等于一体的新型商业形态,规划有10大运动主题场馆,包含攀岩、室内5人及7人足球、室内羽毛球、室内网球、游泳馆等场馆内容,更将联合相关运动机构举办体育赛事、专业运动教培等,是体育消费和运动体验结合的商业中心,更是符合时代要求的全天候全家庭式运动场地。

05

结语

除3万㎡及以上体量的商业项目以外,2023年各地仍有一些小体量商业值得期待,例如:预计上半年开出的成都天府美食岛二期(约0.8万㎡)、武侯国际城市设计产业中心(约1万㎡)以及明日巴适(约2.4万㎡);约2万㎡的重庆游购公园;预计于2023年5月左右开业的贵阳N+新能源汽车生活广场(约2万㎡)、六盘水星光汇2020街区(约2万㎡)等。

然而,结合2022年的西南区域开业情况盘点和2023年拟开业的盘点情况,可以看出,受各方面不确定因素的影响,西南商业地产步伐放缓,从增量向增量与存量并存转变明显。

展望未来,当城市商业活力逐步恢复,不断注入的新生力量有望持续助力区域商业升级,可以预见的是,西南商业地产将会以更加坚定的步伐迈出新的一步。

(注:以上结果与数据均为不完全统计,欢迎文后留言补充指正)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

看看北京美克洞学馆、上海百联TX淮海、武汉X118、成都天府红、广州东山口、上海张园等存量商业体如何改造升级!

一个个高品质艺术场景在全国众多购物中心内铺陈开来:深圳湾万象城的Philippe Katerine亚洲首展、长沙IFS 的“龙虾理想国”全球首展等

购物中心的原创IP通过一系列营销推广和创造多元化的体验,帮助消费者形成系统、深刻的记忆,满足消费者在物质之外更多的情感需求。

相关资料显示,作为北京华联旗下的全新产品线,DT51与北京SKP共享品牌资源和买手团队,却又走出差异化路线。

1月9日, “你的平安 我的节日”第三个人民警察节暨凯德广场·金牛“公安平安前哨驿站”揭幕仪式在成都凯德广场·金牛外广场隆重举行。

赢商网账号登录

赢商网账号登录

未登录

未登录