撰文/钟凯

2022年12月28日,华润置地一纸公告,宣布收购华夏幸福旗下四个项目公司的股权及债权,出售价格124亿元。

这是过去一年房地产行业规模最大的收并购案例,同样也是华润置地积极扩张的缩影。

尽管2022年房地产行业总体遭遇缩表的严峻挑战,曾因低杠杆发展被外界所诟病的国央企反而成为逆市扩表的群体。就像阳光通过棱镜时,由于不同的波长折射率,在墙上便会出现不同的颜色,地产寒冬在不同企业身上所投射出的影响也不尽一致。

在寒冬里有的企业紧衣缩食,有的企业则嗅到了机遇。

2022年全年,华润置地累计合同销售金额3013.3亿元,按照观点指数发布榜单,该公司位列房企第四位,排名同比上升5名;同时在收购华夏幸福相关项目后,该公司也成为2022年土地投资金额最多的房企之一。

经营性不动产业务作为提升盈利能力及抗风险能力的核心,截至2022年底该公司同样录得租金收入183.9亿元,剔除减免组影响后同比实际增长13.9%。其他诸如轻资产、代建代运营等业务也被寄望为新的增长点,在“重塑”的主题下,华润置地已然成为弯道超车的存在。

但寒气始终会传递给企业,头部房企尽管仍保持稳健发展,但内部已将风险意识提到高等级。华润置地同样经历了一系列的调整与变化,董事会主席李欣在2023年新年献词中也提及,公司想尽一切办法、付出最大努力,全力推动业绩“稳增长”。

市场化调整

过去几年间华润集团掀起的改革潮流,主要动力及压力一方面来自这家央企对“十四五”时期提出了“重塑华润”的转型目标;另一方面则源于“国企改革三年行动”的客观要求。

作为集团旗下资产规模最大的业务单元,华润置地也于2021年3月的业绩会上提出了“重塑”的方向:构建开发销售型业务、经营性不动产业务、轻资产管理业务三大主营业务与生态圈要素型业务有机联动、一体化发展的“3+1”业务模式,打造城市投资开发运营生态圈。

其中开发销售型业务被视作业绩增长的发动机,该公司的高质量发展主要体现在规模增长及投资优化上,包括至2025年权益销售较2020年翻番,约达到3720亿元。

这意味着与保利、中海、招商等央企一样,华润置地也需要加大市场化扩张的力度。尤其是缺少了华润集团的“孵化模式”助力后,该公司通过注资实现低成本获取优质资源的能力有所削弱,反映在财报上便是成本上升以及毛利率下降。

据观点新媒体不完全统计,2017年之前,华润集团累计为华润置地注资达9次,包括深圳大冲村旧改在内共计涉及土储突破2000万平方米;此后三年间,还陆续注入深圳湾项目及南京、北京等商住项目。其中,深圳湾项目成本仅1.6万元/平方米,总体毛利率在70%以上。

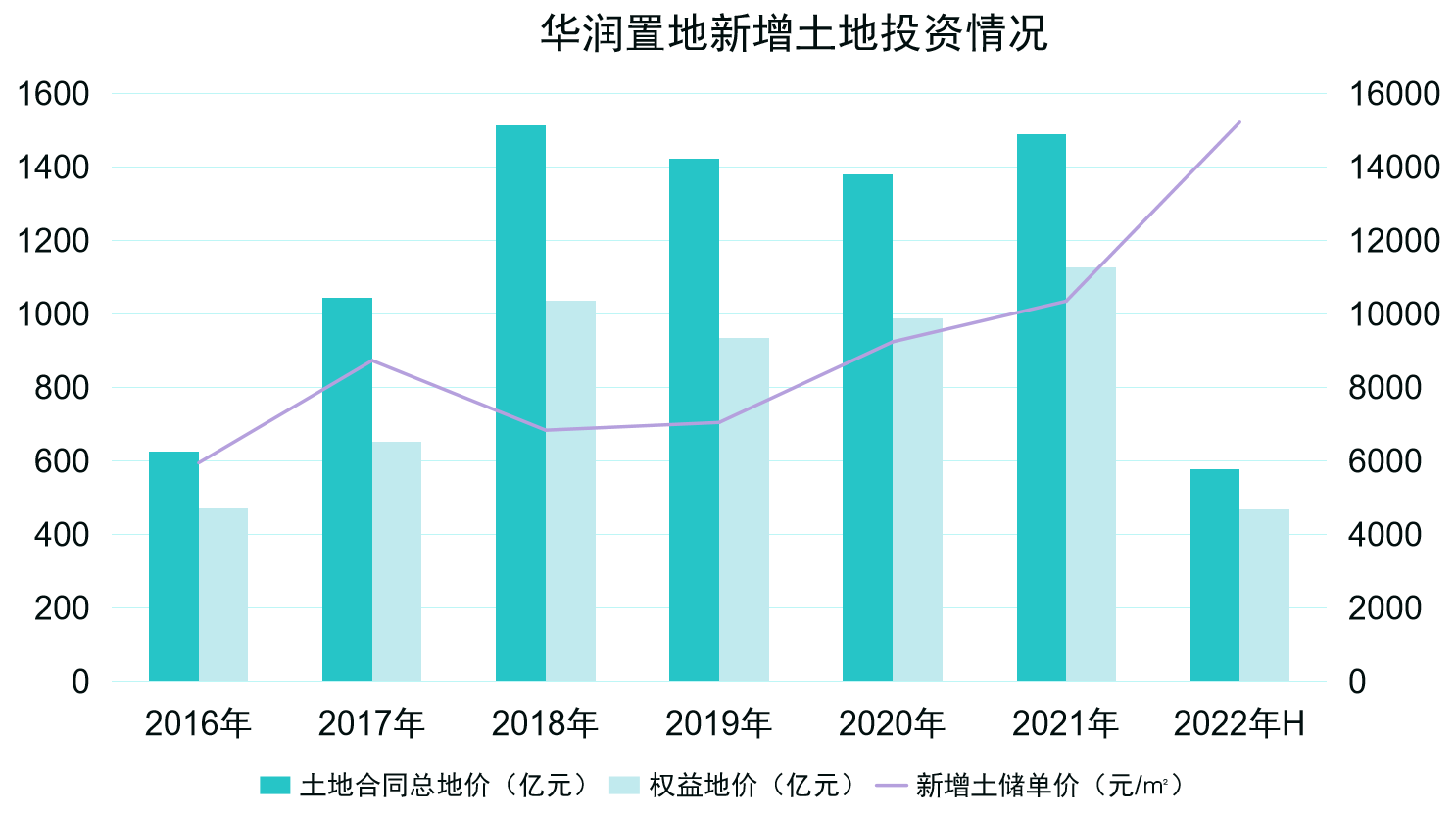

与之形成鲜明对比的是市场化拿地成本,年报数据显示,2018年-2021年华润置地新增土地合同总地价总体保持较高水平,年均投入总投入接近1452亿元,年均权益地价也在1021亿元左右。

数据来源:企业公告,观点指数整理

从拿地均价角度观察,除了2017年,过去六年间华润置地新增土储单价保持上升趋势,2021年达到1.04万元/平方米;2022年上半年则达到1.52万元/平方米,创下历史新高。

究其原因,主要由于华润置地在市场化扩张的同时也进行了一轮战略聚焦,比如深耕城市从2020年47个缩减至28个,重点发展去化速度更快、均价更高的一二线城市。

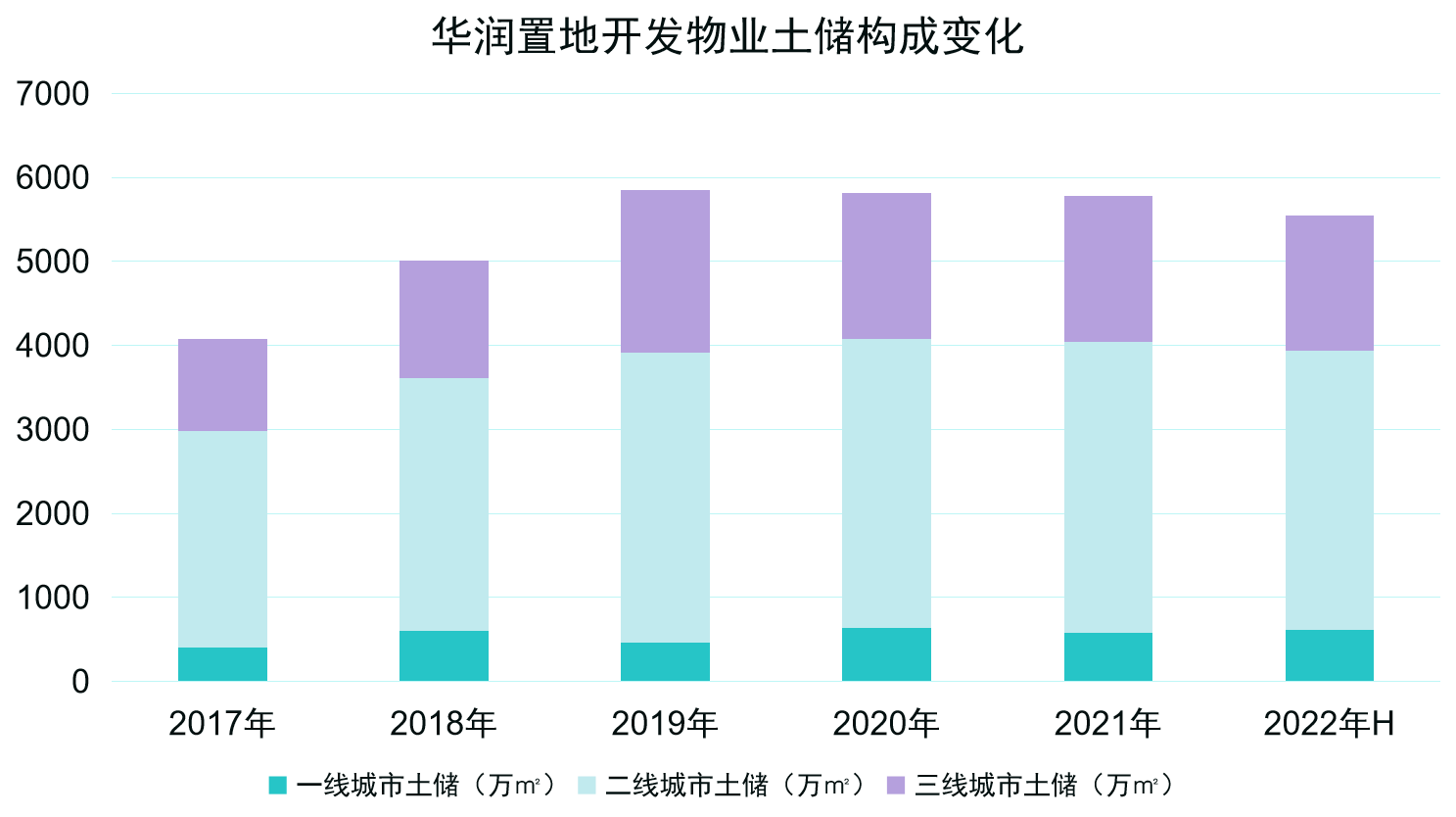

截至2021年底,华润置地开发物业总土储达到5778万平方米,其中一二线城市合计占比70%;至2022年中期土储降至5544万平方米,一二线城市占比则微升至71%,基本可保障未来三年以上的发展需求。

数据来源:企业公告,观点指数整理

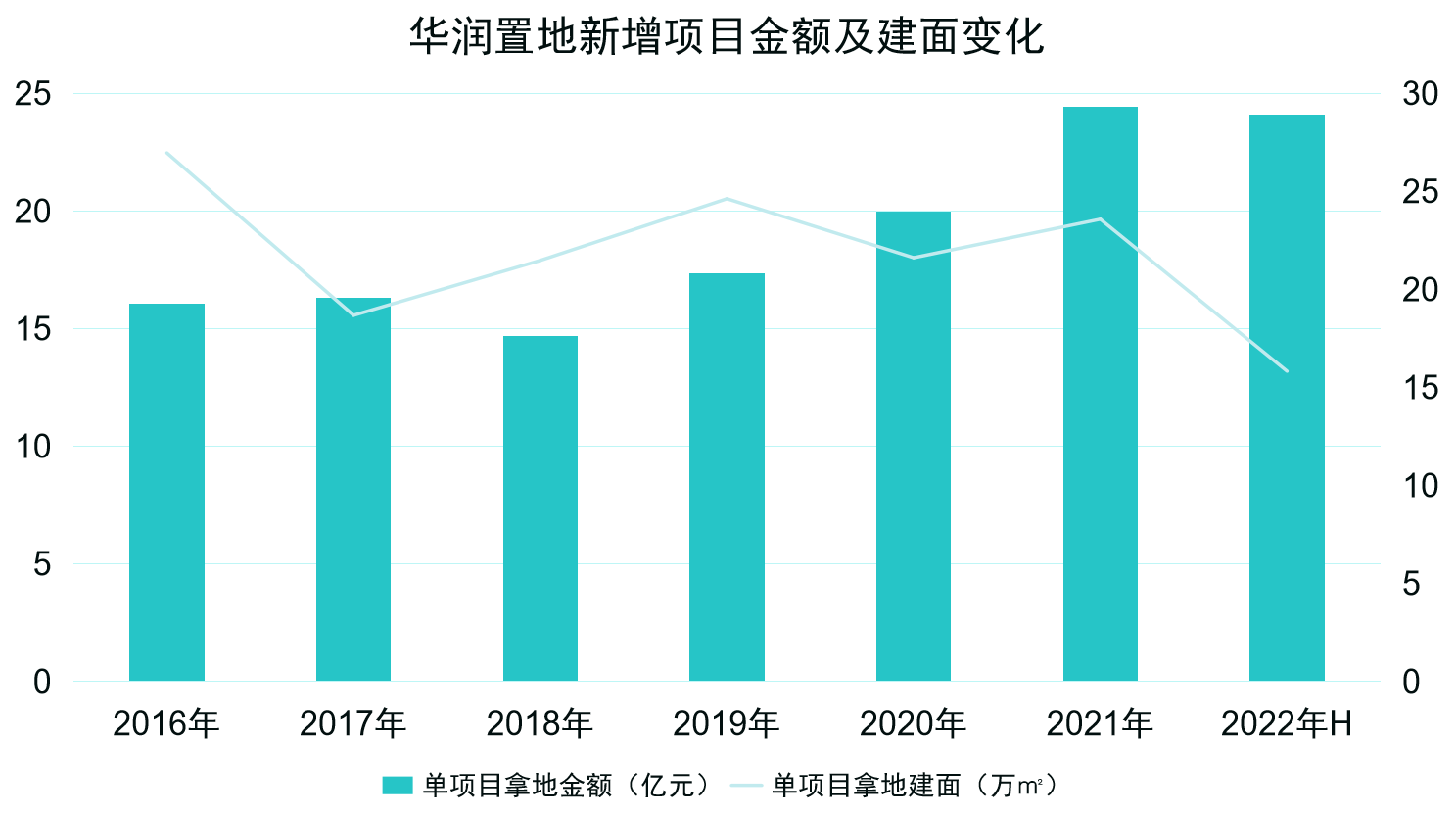

拿地细节反映出华润置地近年的投资结构调整:该公司单项目拿地金额从2016年16.05亿元升至2021年的24.42亿元,至2022年上半年为24.10亿元,显示城市能级明显提高。

单项目拿地体量则总体维持在20万平方米以上,以开发大盘为主,2022年单项目体量降至约16万平方米,主要由于拿地区域进一步收缩至主流城市所致。

数据来源:企业公告,观点指数整理

土地权益占比则说明,华润置地在市场化扩张道路上加大了通过合作开发撬动规模的力度,总土储权益比例从2016年的84%降至2020年70.52%。

合作开发同样是一把双刃剑,尤其在市场下行时期会出现开发风险问题。因而,为了巩固经营表现,近两年该公司新增土储权益比例都维持在76%上下,这使得总土储权益比例有所提高,至2022年上半年约为71.51%。

收并购方面,按照首席战略官谢骥在2022年中期业绩上的说法,遵循的原则包括要符合公司战略,聚焦核心城市、核心区域;以及重视、控制交易风险和项目风险,以项目收购为主,并且还要满足合理的回报要求。

在这种并购原则下,华润置地实际落地交易较少,开发销售业务方面主要包括8月以33亿元收购世茂北京分钟寺地块,以及12月以124亿元收购华夏幸福旗下武汉、南京的核心区域物业。

对于收购华夏幸福相关物业,美银证券在研报中指,该笔交易价格比估值低14%,假设整个商业部分被出售,预计总可售价值约为400亿元,净利润率逾10%。

但此类理想标的相对稀缺,在近两年地产爆雷潮下,很多被摆上货架的项目多属于资不抵债或债务关系复杂的类型。

与华润类似,保利、中海等央企2022年同样倾向于在竞争不激烈的招拍挂市场而非收并购市场获取土储。

其他渠道方面,华润置地近年来借助华润集团获取资源支持有所增加,后者拥有多种渠道参与土地发展建设的机会,形成了独特的竞争优势。

比如2022年5月,华润集团与广州市政府签署城市建设等领域合作,此后华润置地相继在广州荔湾区白鹅潭获取住宅及商业地块;同月,华润置地与深圳地铁达成协议,在城市TOD产品、商业运营等领域全方面合作;7月,华润置地与长沙市政府达成合作,在城市更新、城市建设等方面进一步加深合作。

城市更新同样是华润置地近年来发展的重点之一,2022年先后获取了广州黄埔新溪村项目、南宁江南区五一中路5415亩项目,以及深圳南山南油B区棚改、宝安潭头社区利益统筹项目等旧改。

一般而言,城市更新项目往往利润更高,但需要耗费更长时间。

压力及优化

从货地比(即销售均价与拿地均价比值)角度观察,过去六年间华润置地有所降低,尤其是2019年以来从2.60降至2021年的1.74,至2022年中期仅有1.35。

这一方面源自聚焦主流城市导致拿地成本逐渐走高,另一方面则由于“房住不炒”调控基调下,销售均价难以走高。

数据来源:企业公告,观点指数整理

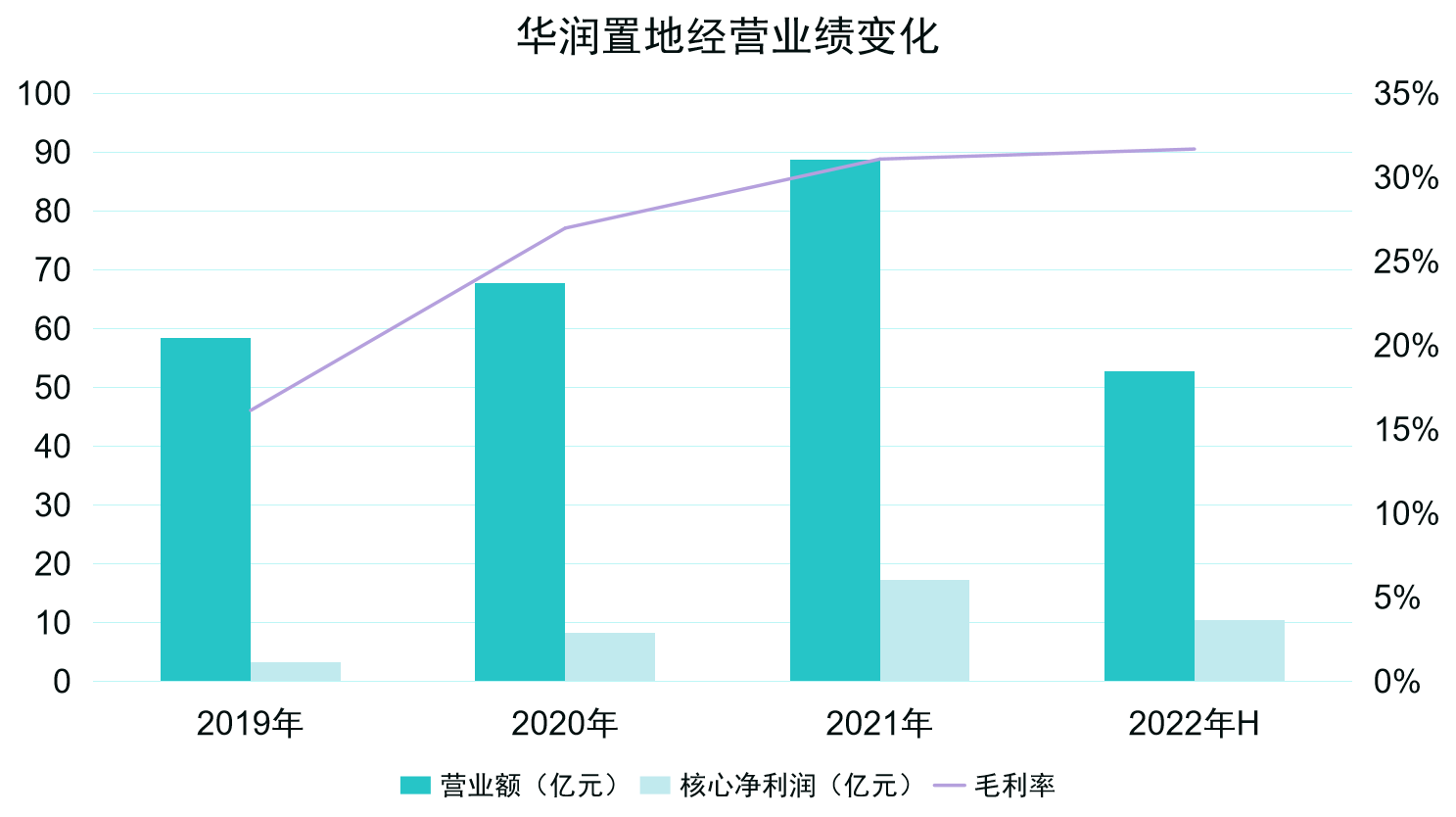

实际上,该公司开发物业结算毛利率总体呈下行趋势,2021年全年录得23.70%,较2018年的高点(42.90%)已缩水19.2个点;2022年上半年则进一步下降至22.80%,主要由于结算项目拿地时间为前几年竞争较激烈之时,拿地成本较高,另外叠加市场下行压力。

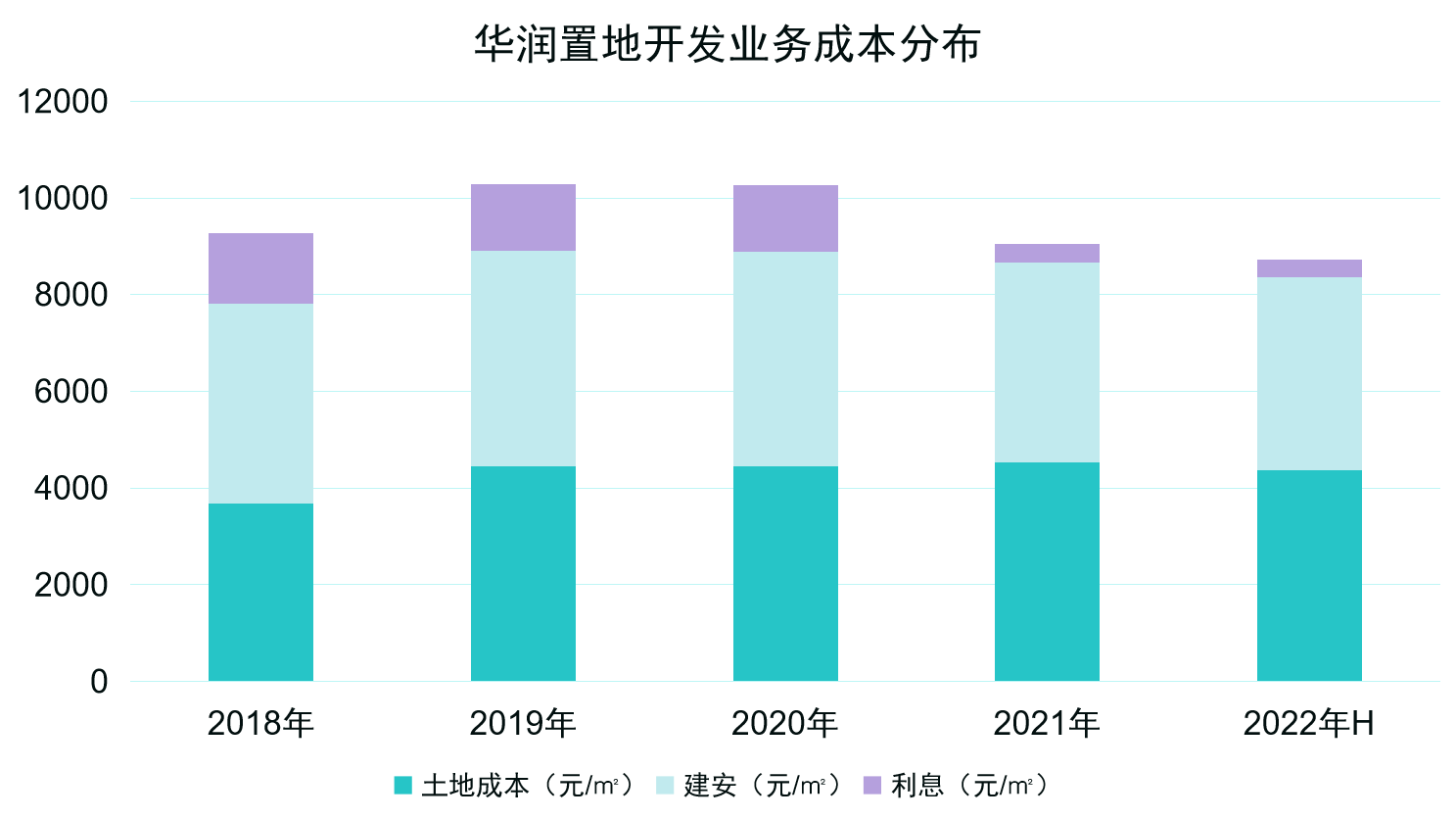

成本角度观察,2018年以来,该公司开发业务总成本占同期开发物业结转均价比值从0.56提高至2022年中期的0.77%。

按成本分类看,2022年中期还受到了三线城市结算收益上升影响,结算单价下降2.4%至1.16万元/平方米,开发业务总成本却因产品结构调整上升3.9%至8890元/平方米,土地成本、建安成本占比分别为49%、45%,较上年末各提高1个点。

数据来源:企业公告,观点指数整理

2022年3月底华润置地召开的业绩会上,时任总裁的李欣曾坦承,回归到30%甚至以上的毛利率是不太可能的,不过集团还是有信心把开发业务毛利率维持在22%、23%水平。

尤其是2020年“三条红线”出台以来,宏观调控政策强有力落实,令房地产行业逐步回归理性发展,房企一方面控制负债水平,一方面向管理要效益。

华润置地同样不例外,尽管“十四五”规划定下了较高的增长目标,这属于难以改变的任务,但在企业内部该公司也开始有意识精细化运营,向管理索取利润。

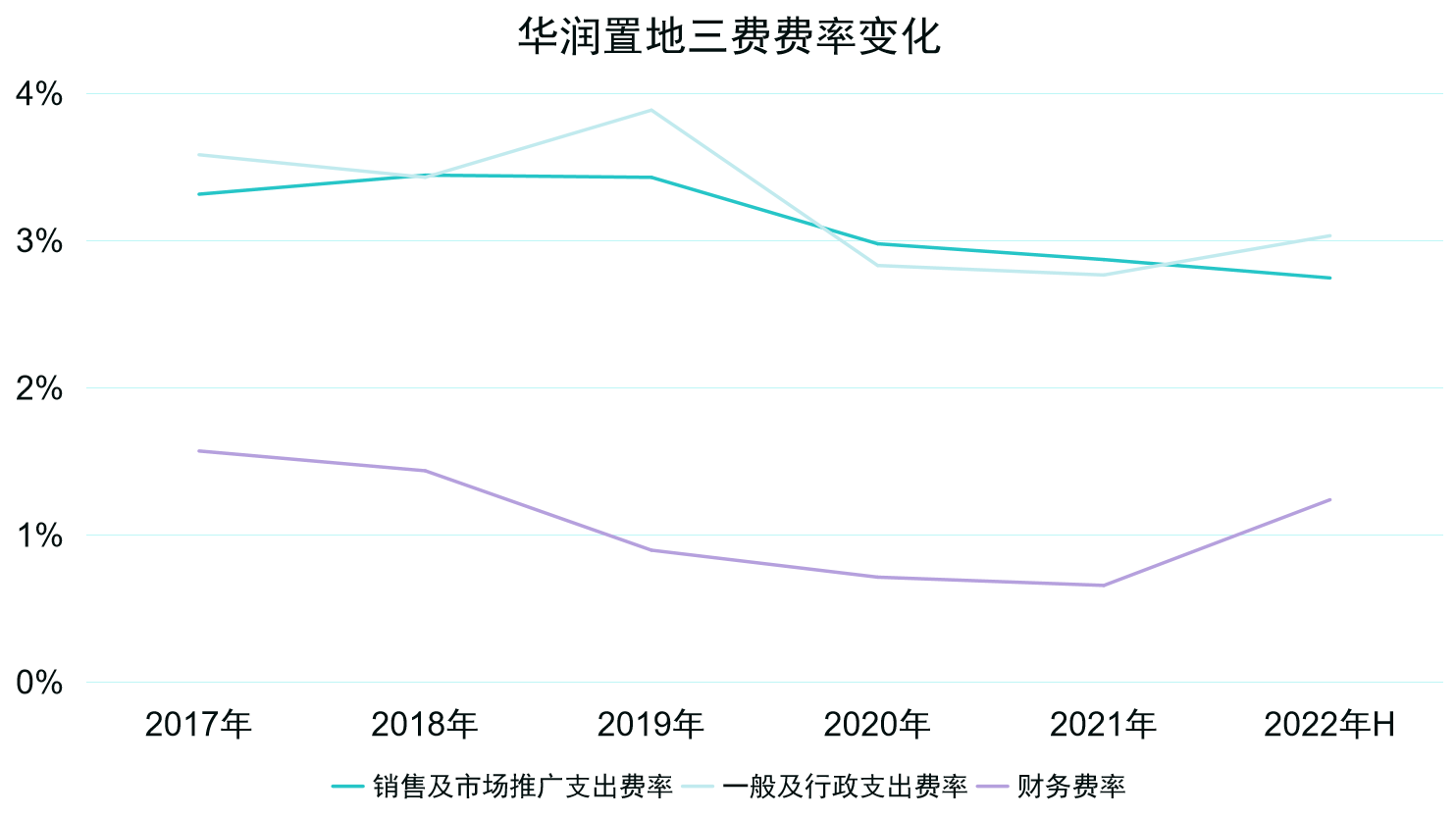

自2020年起,华润置地费用支出出现明显压降,而成本低往往会导致相对的利润更高。

其中。2022年上半年销售及市场推广支出为20.03亿元,占收入比2.7%,同比下降0.7个点,这也是近年来最低费率水平;一般及行政支出22.12亿元,占收入比3.0%,同比下降0.2个点。

对此该公司解释,主要是得益于经营管理效率的持续提升。

数据来源:企业公告,观点指数整理

体现在具体经营中,华润置地项目周转速度得到了一定提升,2022年上半年首开30个项目,平均开发周期7.2个月,较2021年提速2.2个月。在过往,由于产品偏高端,华润置地的周转速度一直为外界关注。

在组织架构调整方面同样作出了尝试及努力,包括在2021年组织定位由“总部做专、大区做强、城市做实”调整为“总部做专、大区做精、城市做实”,4月将华东大区整合为六大城市公司;四季度该公司再次对苏州、兰州、长春等城市公司进行人事换防,同时合并长春、哈尔滨公司,进一步精简整体架构。

至年底,升任董事会主席的李欣在新年致辞中提及,2022年公司大力推进生产经营精细化,实现效益提升、效率提升、品质提升和能力提升。同时,深入开展组织变革,落实“两级半”管理架构,做实做强城市公司。

与万科、中海等房企相似,过去一年华润置地对营销工作的重视程度同样极高。市场消息称,为抢收业绩,华润置地总部高管下沉到一线主持营销工作,营销线相关工作亦要当天复盘并向上汇报。华润置地曾披露,2022年下半年可售货值约达4306亿元,其中85%位于市场供求关系健康的一二线高能级城市,住宅产品占比达到71%。其中包括6月底将深圳华润城(大冲村旧改)最后一批高层豪宅入市,当时被外界解读为冲刺业绩之举。

数据来源:企业公告,观点指数整理

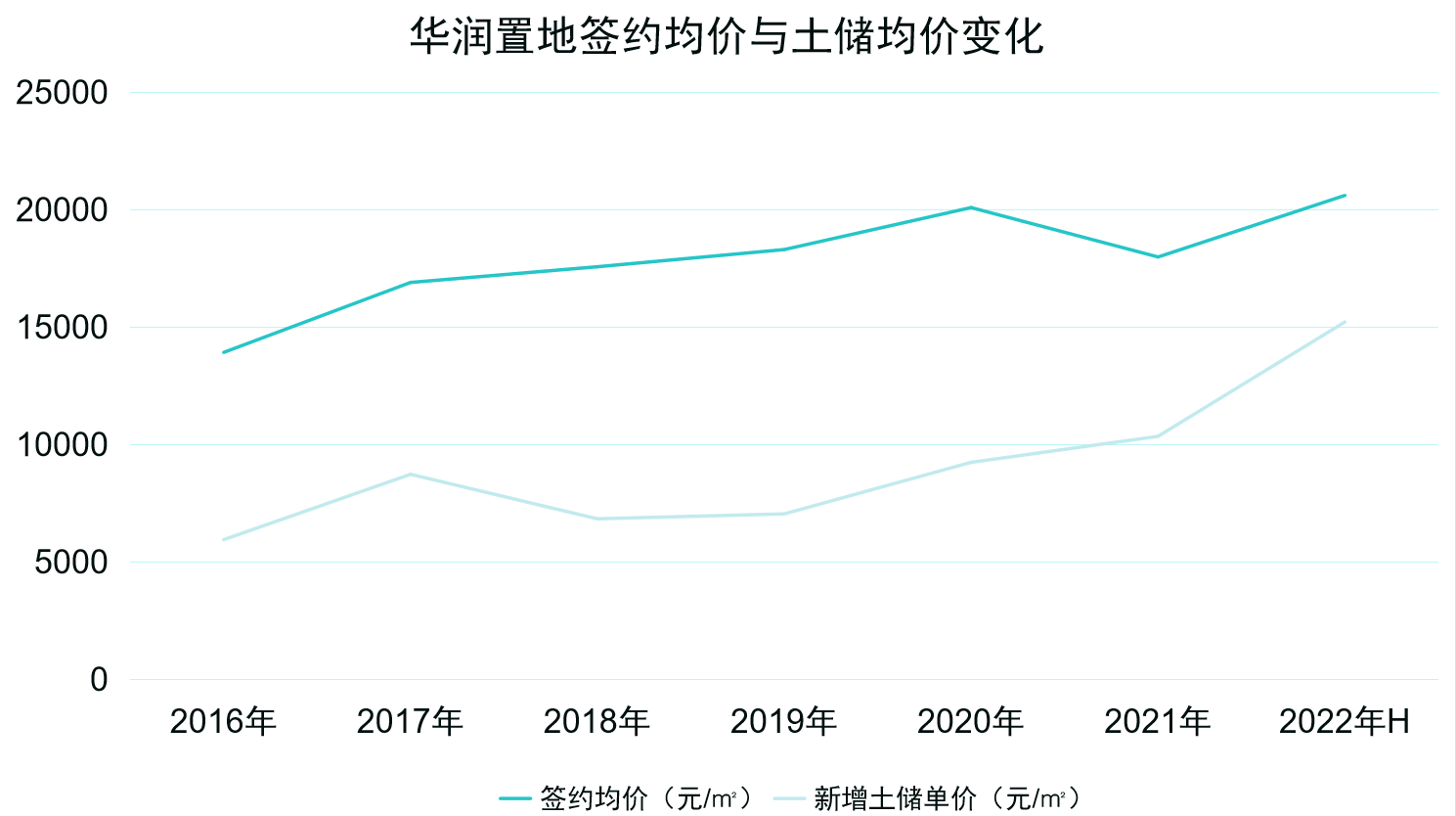

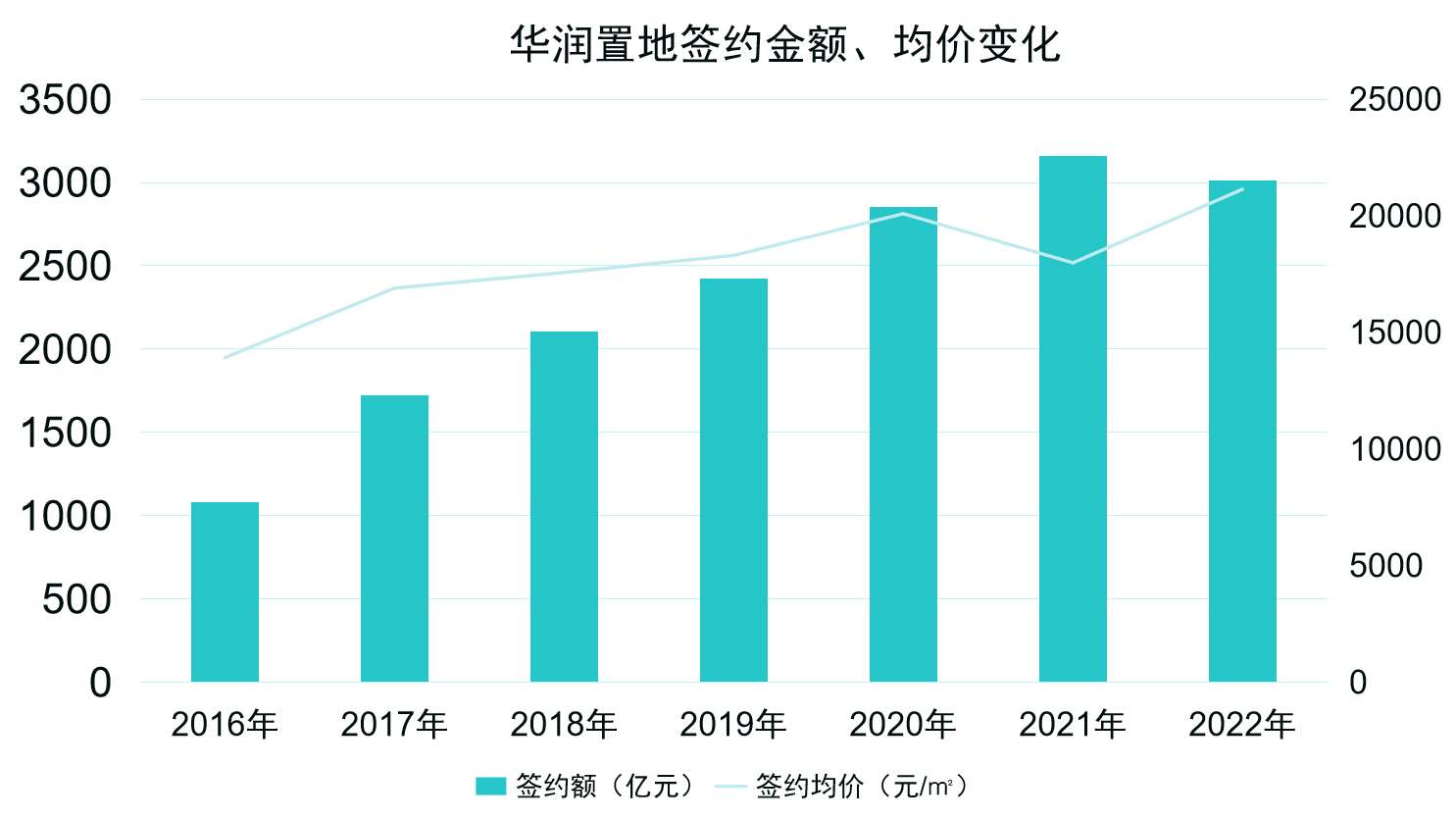

数据也显示,2022年3月以来该公司单月销售均价均在2万以上,受此拉动累计销售均价亦逐渐走高,至10月达到2.20万元/平方米高点;最后两个月有所走低,主要由于期末该公司积极促销所致,比如12月深圳大区宣布对即将入市的两个新盘推出“降价补差”保价措施,同时推出首付分期活动等。

截至2022年12月底,华润置地全年销售均价回落至2.11万元/平方米,但仍较2021年、2020年分别提高17.30%、5.02%。对于该公司而言,优化投资结构一定程度上缓解了利润水平下降的压力。

经历调结构、调节奏、调布局之后,2021年底华润置地实现签约额3158亿元,六年间复合增长率约达23.94%;按城市类型分,一二线城市签约销售占比在86%左右,显示高能级城市的聚焦策略仍在业绩上产生了明显推动作用。

2022年,华润置地累计签约金额约3013.3亿元,同比下滑约4.6%,按照观点指数发布数据,该公司销售排名从第九位跃升至第四位,仅次于碧桂园、保利及万科。

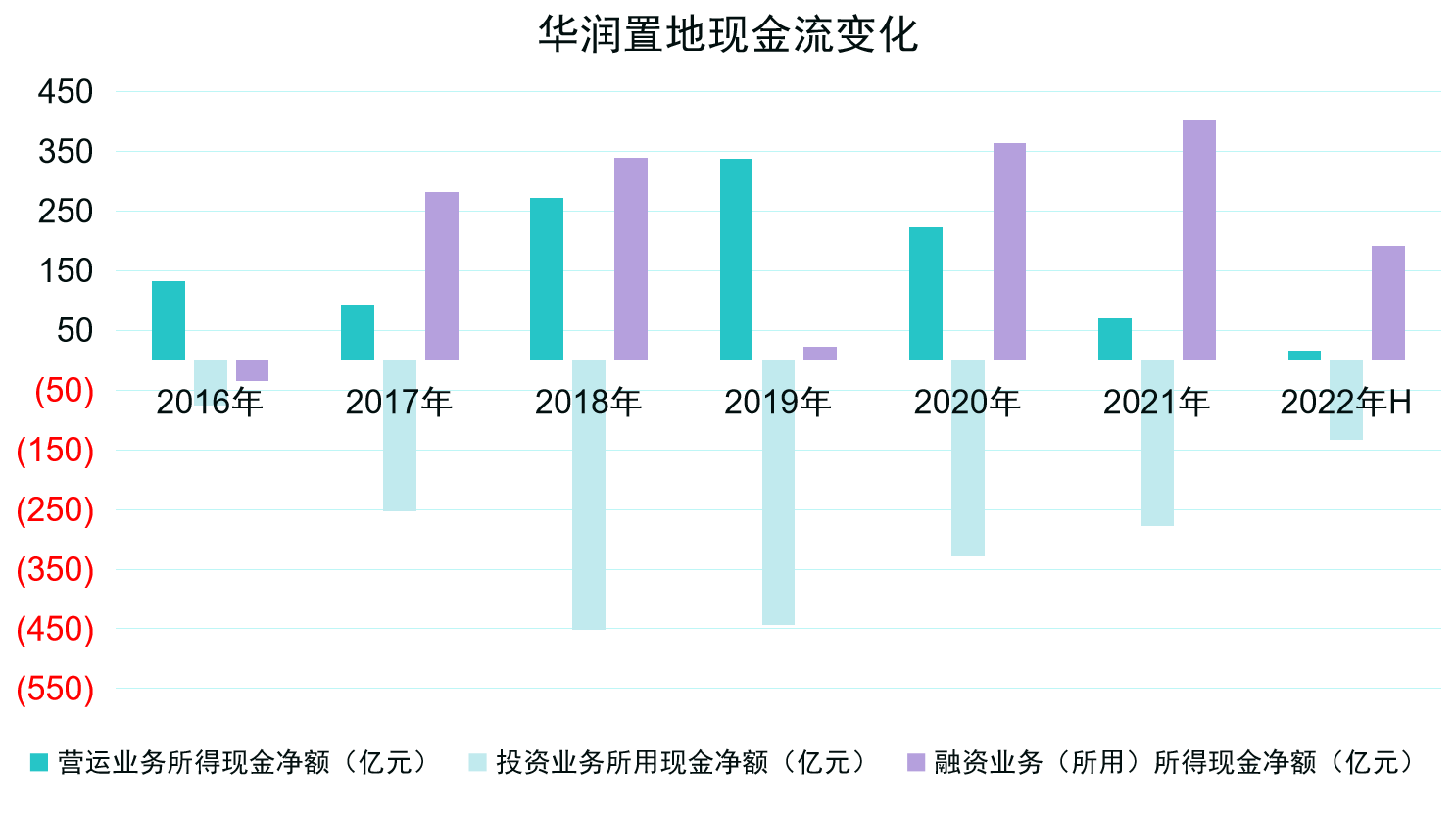

现金流的角度观察,2022年中期华润置地营运活动所得现金流量净额约16.09亿元,就绝对数额而言并不高;但横向对比已是2020年以来该公司半年度最高营运活动现金流量净额,一定程度上反映了在现金流上所做应对的效果。

商业增长器

投资活动所用现金流方面,华润置地连年保持为净流出的状态,其中投资物业付款是主要的流出项目。

以2022年中期为例,该公司投资物业付款58.69亿元,向合营企业注资31.83亿元,向联营公司注资19.68亿元,期末录得投资活动所用现金净额为-134.14亿元。

大量的资金投向投资物业,源于在“重塑华润置地”战略中,经营性不动产业务同样提出了高质量发展的要求:至2025年租金要较2020年(128亿元)翻番;2022年底在营购物中心达到66个,2025年达到100个,总面积接近1200万平米。

数据来源:企业公告、观点指数整理

据华润置地披露,截至2022年底累计投资物业实现租金收入约183.9亿元,按年增长0.3%,是国内商业收入最高的开发商之一;投资物业累计确认减免租金金额约24.9亿元,剔除减免租影响,租金收入实际按年增长13.9%。

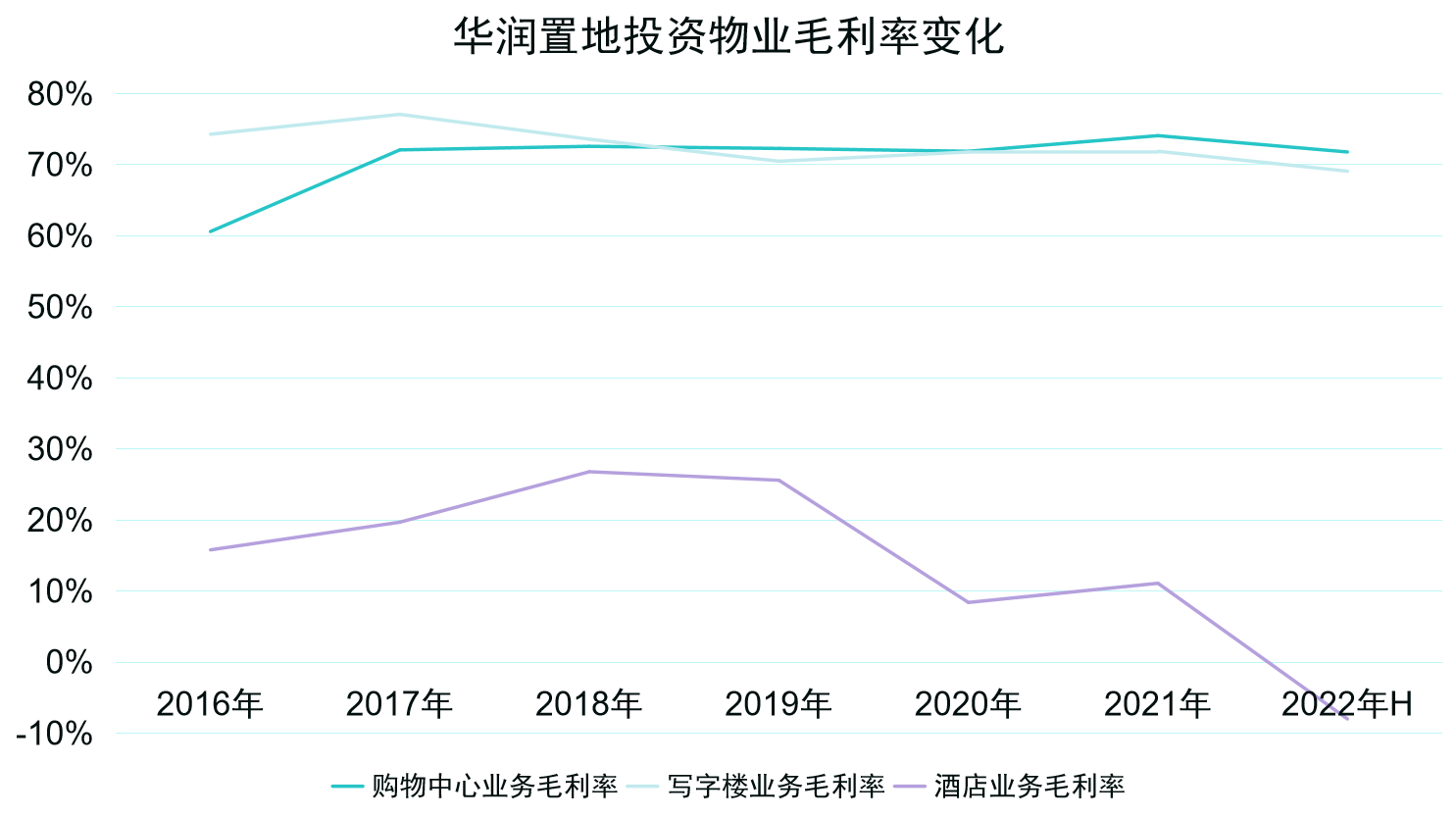

按物业类型划分,购物中心仍是绝对的贡献主力,且在经营性不动产营业额中的业绩占比从2018年的72.06%提高至2021年的79.89%,2022年进一步提高至81.45%;写字楼物业营业额也在稳步增长,酒店业务则受到疫情影响较大,总体处于波动状态。

数据来源:企业公告,观点指数整理

购物中心是华润置地经营性不动产中盈利能力最强的部分,2022年中期录得毛利率71.80%,分别较2021年底、2020年底下滑2.3个点、0.1个点;其次是写字楼,近年来毛利率有所下滑,至2022年中期降至70%以下;酒店业务录得亏损,毛利率为-8.00%。

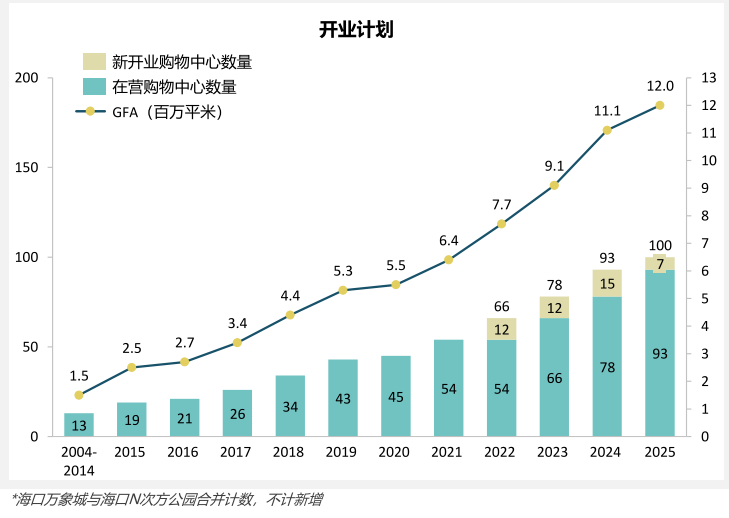

新增项目方面,2022年华润置地共计开业13座购物中心,上半年按原计划开业6座购物中心,重奢定位占3座,平均出租率达88.6%,3座万象汇出租率100%;预计平均经营利润率达48.2%。下半年则先后在青岛、东莞、南京、深圳、南昌、上海、大连按新开7座购物中心,此外旗舰项目深圳万象城三期也计划开业。

算上新开业部分,至2022年底该公司在营购物中心已达到66个,与“十四五”设定的目标进度相符。

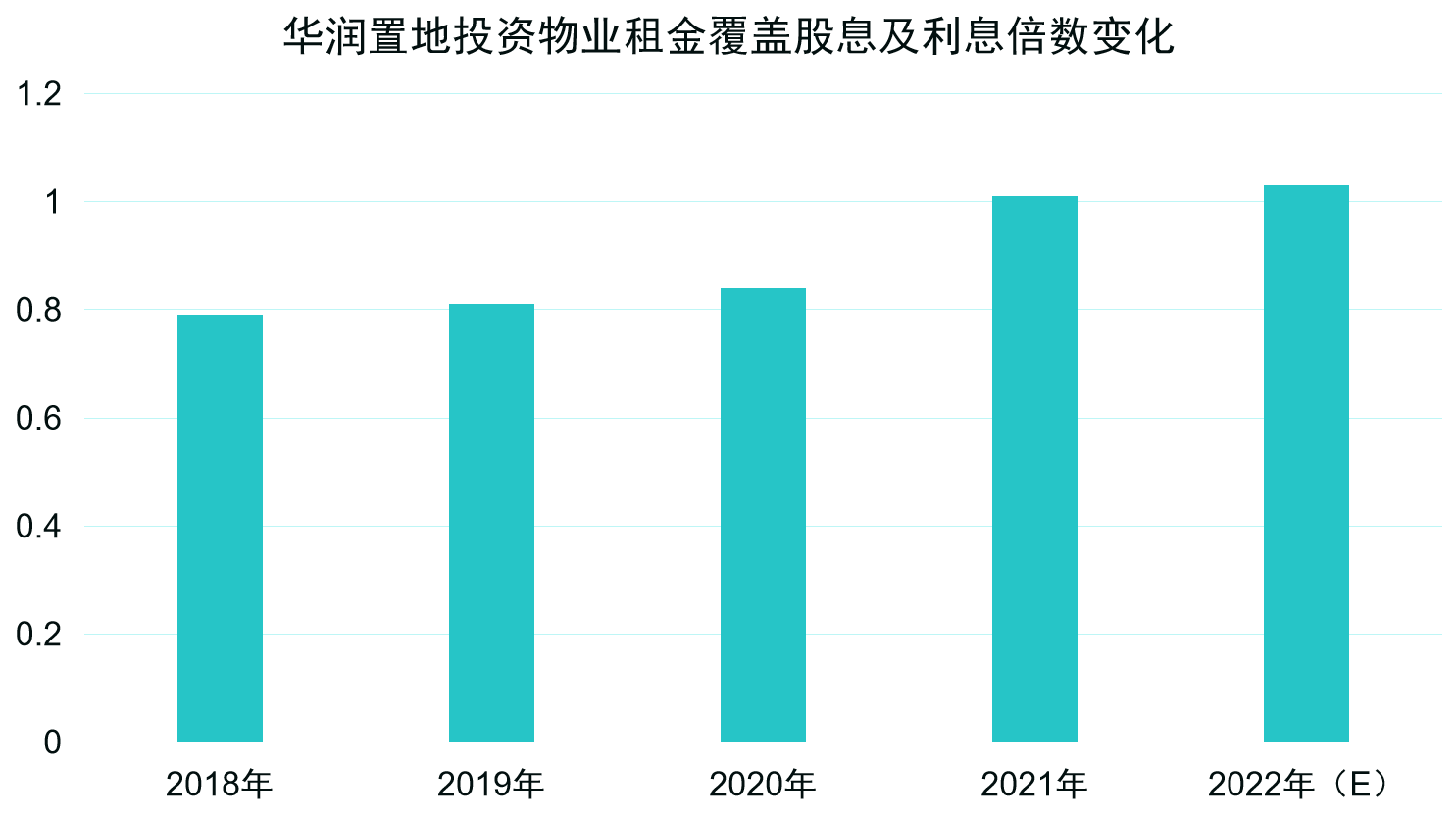

华润置地也对外公布了一项重要指标,即“投资物业租金覆盖股息及利息倍数”。早在2019年该指标达到0.84倍时,该公司就提出,两年内有望成为唯一一家租金收入全额覆盖利息及股息支出的开发商,彰显业务、资产组合的抗风险能力。

从完成度观察,2021年华润置地同样成功实现租金收入全额覆盖利息及股息支出,比值约1.01倍。2022年上半年该公司减免租金17.5亿元,经营性不动产业务收益按年下降8.2%至76亿元,并预计全年租金覆盖股息及利息倍数为1.03倍。

数据来源:企业公告,观点指数整理

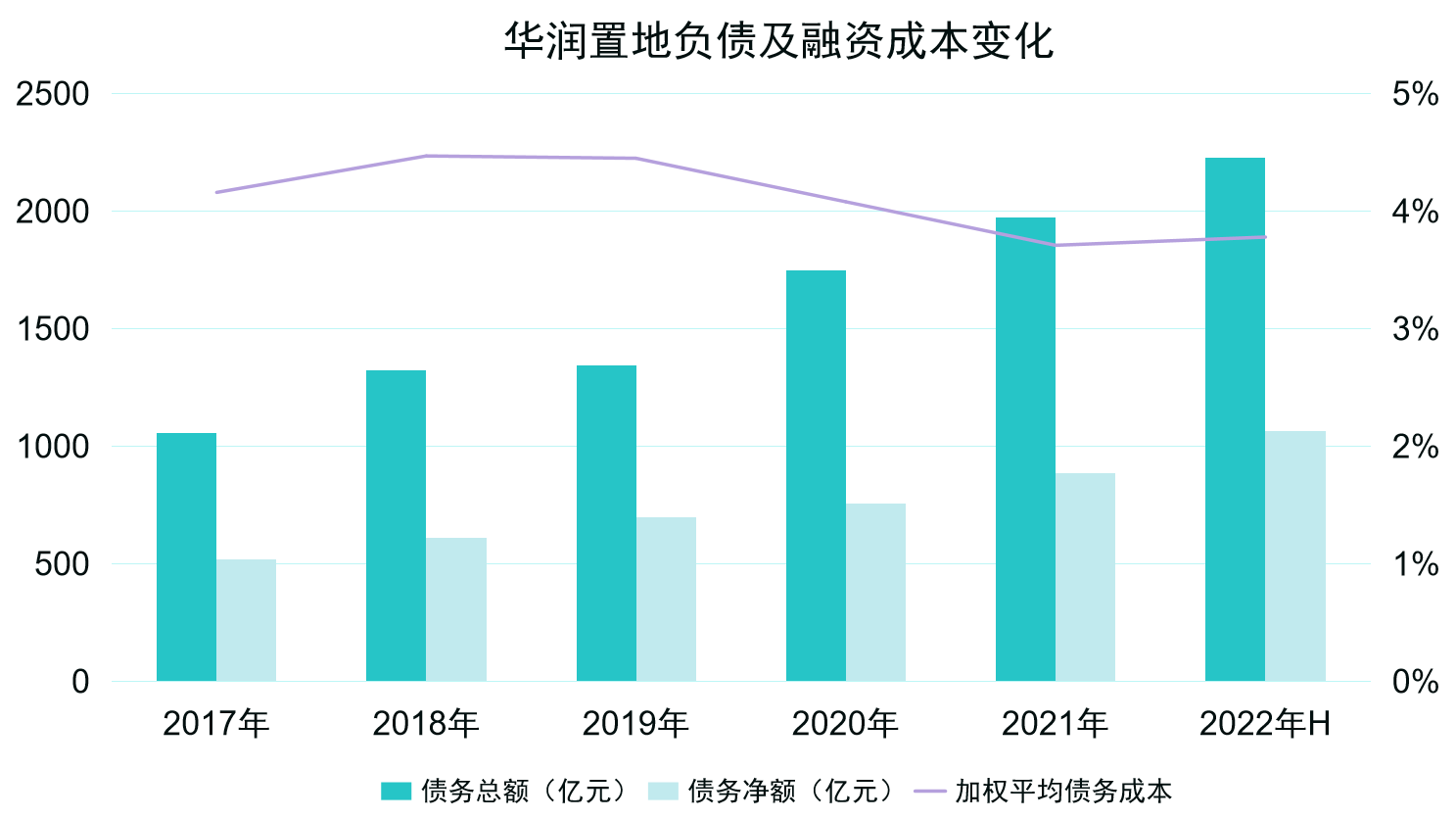

这一目标的达成除了归功于企业自身优秀的商业开发运营能力,还需在融资端保持较低的成本。2021年全年及2022年上半年,华润置地加权平均债务成本分别为3.71%、3.78%,连续两年低于4%以下,稍高于中海,但低于万科、保利、招商等房企。

以2022年6月底债务总额2228.20亿元,平均债务成本3.78%计算,华润置地每年需支付利息约84亿元;而债务成本每提高1个点,企业所需支付利息将增加22亿元左右。

因此,保持低成本融资能力,有利于实现租金收入全额覆盖利息及股息支出的目标。

数据来源:企业公告,观点指数整理

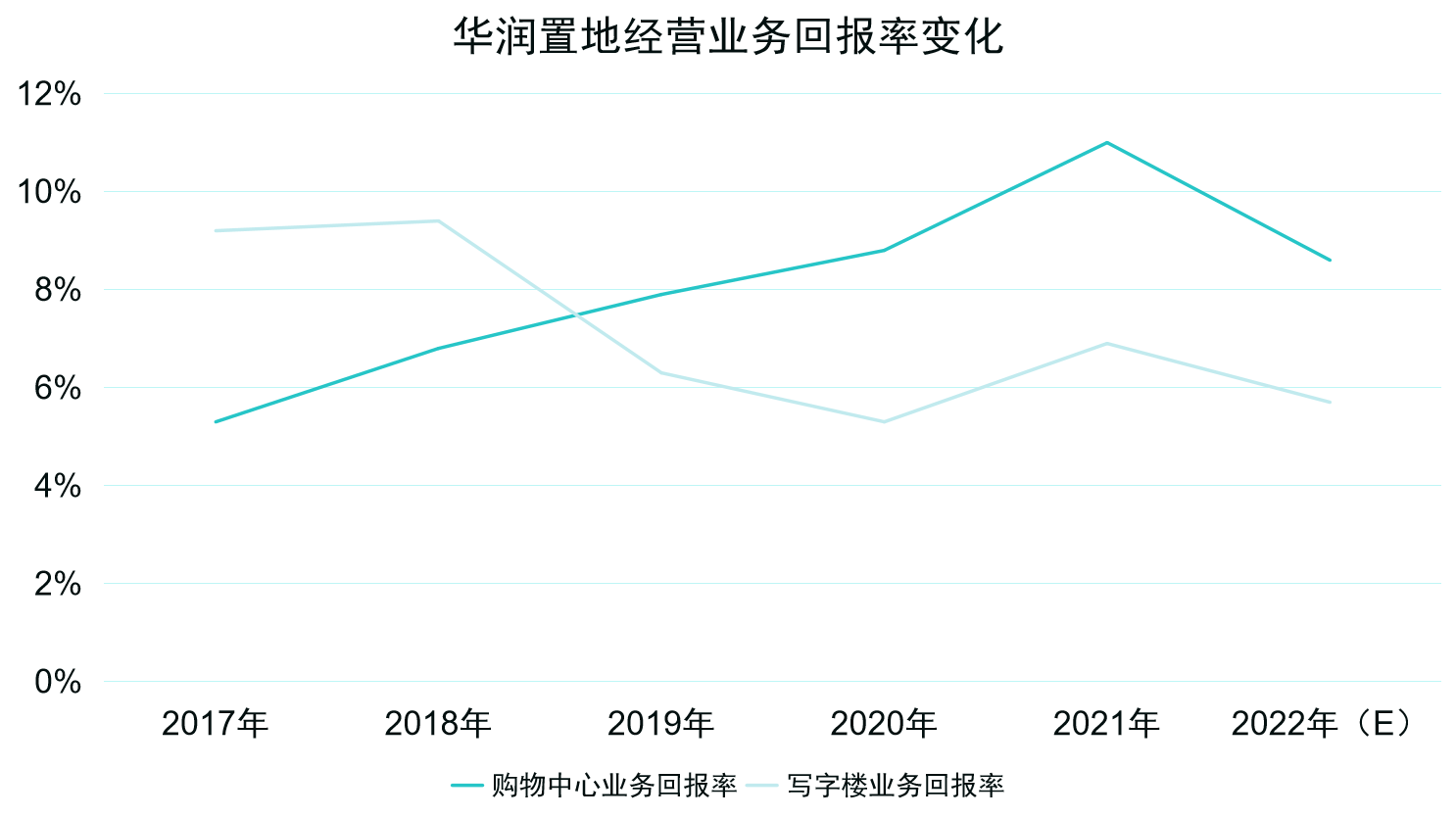

值得注意的是,2020年以来华润置地开始对外公布Ebitda/Cost(即Ebitda回报率)的情况,其中2021年底购物中心回报率达到11.0%,创近年来最高水平;2022年中期预计购物中心回报率全年约为8.6%,剔除减租影响则达到10.4%。

同时,该公司购物中心项目月均坪效于2021年达到2536元/平方米,六年间复合增长率11.15%;2022年中期在减租的情况下有所回落,约为2442元/平方米。

在2022年中期业绩会上,李欣也肯定了经营性不动产业务的作用,称其是长期持续稳定增长的“增长器”。

数据来源:企业公告,观点指数整理

另据中信证券统计,截至2022年中期,华润置地开业9个重奢购物中心有顶奢品牌入驻,预计2025年能达到13-15个重奢购物中心规模,在境内重奢商管品牌中排名第一;紧随其后,华联(SKP)预计2025年完成7-10个项目布局,以及恒隆目前开业7家重奢购物中心。

从单项目业绩看,2021年及2022年中期华润置地购物中心平均租金收入分别为2.57亿元、1.05亿元,在境内商管品牌中并不突出;核心项目方面,第三方数据显示,深圳万象城2021年零售额接近130亿元,低于北京SKP、北京国贸商城、上海国金中心IFC、上海恒隆广场等项目。

在这其中,零售面积仅5万多平方米的上海恒隆广场,单位销售额优势仍十分明显。恒隆地产董事长陈启宗曾表示,按每平方米销售额计算,上海恒隆广场显然是迄今为止全中国最高效的高端购物商场,其规模并不碍事。

实际上,上海恒隆广场、上海港汇恒隆广场的租售比在境内均处于较高水平,数年前就达到了27%左右。相比之下,华润置地租售比连续数年都在较低位置,2021年及2022年中期分别为13.0%、11.4%。

租售比代表着项目运营的坪效及获利能力,一般而言,该比值过低会影响购物中心的投资回报。

上述差距同样反映了不同企业之间的理念分歧:境内孕育的商管品牌如华润、龙湖等,在规模化发展的同时寻求运营质量上的平衡,而恒隆、太古、华联(SKP)等企业的重点在精不在多,并追求单体项目高收益。

现阶段华润置地经营性不动产规模仍处于领先地位,截至2022年中期在营体量达921万平方米,评估后资产账面价值达到2160.9亿元;其中购物中心账面价值达到1719亿元,写字楼331亿元。期末还有1070万平方米投资物业土储,一线、二线城市分别占比20%、62%。

如此庞大的规模亦存在资产证券化的需求,按照李欣的说法,随着中国商业公募REITs市场开放,华润将迎来经营性不动产业务赛道价值的巨大释放,因而高度重视大资管业务能力的培养和塑造。

据观点新媒体了解,仅2021年华润置地就成功发行了3笔CMBS,总计规模达125亿元。2022年上半年新增沈阳铁西万象汇CMBS,发行规模21.01亿元;下半年继续新增发行石家庄万象城、北京华润大厦两笔CMBS,包括规模达到33.96亿的北京清河万象汇CMBS亦于11月完成发行。

赛马与试错

除了商业地产领域的证券化尝试,华润置地也发行了首单市场化机构运营的保租房公募REIT。

2022年12月9日,华润有巢租赁住房REIT正式上市,发行累计募集资金达到1200亿元(比例配售前),网下发售份额213倍,曾一举刷新公募REITs网下询价纪录。

对于企业而言,打通“投融建管退”闭环既可以挖掘资产潜质,也可以大幅缓解融资端带来的压力。

实际上,尽管近年来华润置地在保障营运业务所得现金净额方面做出了努力并取得成效,但该公司的综合现金流量表之中,净流入最多的仍是融资活动。

数据来源:企业公告,观点指数整理

2022年上半年,华润置地融资业务所得现金净额约192.05亿元,较2021年同期278亿元有所减少。从有息负债角度观察,该公司2017-2021年有息债务总额年复合增长16.95%,至2022年6月底增长至2228.20亿元。

以境内发债平台华润置地控股有限公司为例,据观点新媒体不完全统计,2022年全年该平台新增存续直接债券融资17笔,涉及发行规模约310亿元;票面利率方面同样得以压降,2022年3月发行3年期中票时利率约3.10%,至11月下旬发行同期限公司债利率降至2.40%。

融资优势的构建,一方面源于华润集团与国内、国际的银行保持良好关系,使华润置地有更多机会以低成本借款;另一方面,华润置地本身作为信用评级最高的中资房企之一,在银行间及交易所市场借款都有不小优势。

2022年仅在ESG贷款层面,该公司就获取了接近200亿港元资金。

尽管证券化能缓解资金端压力,但除此以外,华润置地的多元化业务仍需要向外界展示更多存在感。

多元化业务实际上是华润集团转型下的产物,2015年这家央企实施“十三五”战略,提出推动业务结构调整和产业升级,并打造新的支柱产业。至2020年提出“重塑华润”战略,这也是迎来的第四次转型,目标直指从多元化产业集团向国有资本投资公司转型。

华润置地在“十四五”规划中,提炼出了轻资产管理业务(即华润万象生活)主营业务,以及生态圈要素型业务,从业务、组织层面均延续了“重塑”战略。

其中最突出的当属华润万象生活,自2020年上市至今,在盈利能力、物管规模方面均获得长足的进步。

2021年及2022年中期,华润万象生活分别录得营业额88.75亿元、52.8亿元,核心净利润17.25亿元、10.4亿元;总在管面积则分别为1.65亿平方米、2.61亿平方米。该公司同样是2022年物管行业的“并购王”,先后收购禹洲物业、中南物业、四川九洲以及祥生物业,累计斥资45.8亿元。

数据来源:企业公告,观点指数整理

这种积极扩张与华润万象生活制定的目标息息相关,该公司总裁喻霖康曾表示,2022年是公司的物管规模扩张年,全年计划获取第三方管理面积超过1亿平方米。另外,公司计划外拓10个第三方购物中心,新开18个购物中心。

在资本市场上,华润万象生活也因为住宅、商管的特色模式获得了相对理想的估值,成为物管板块估值最高的上市公司。2022年11月18日,该公司被纳入恒生指数成分股,距离上市仅不足两年,相比之下,华润置地上市14年才纳入恒指。

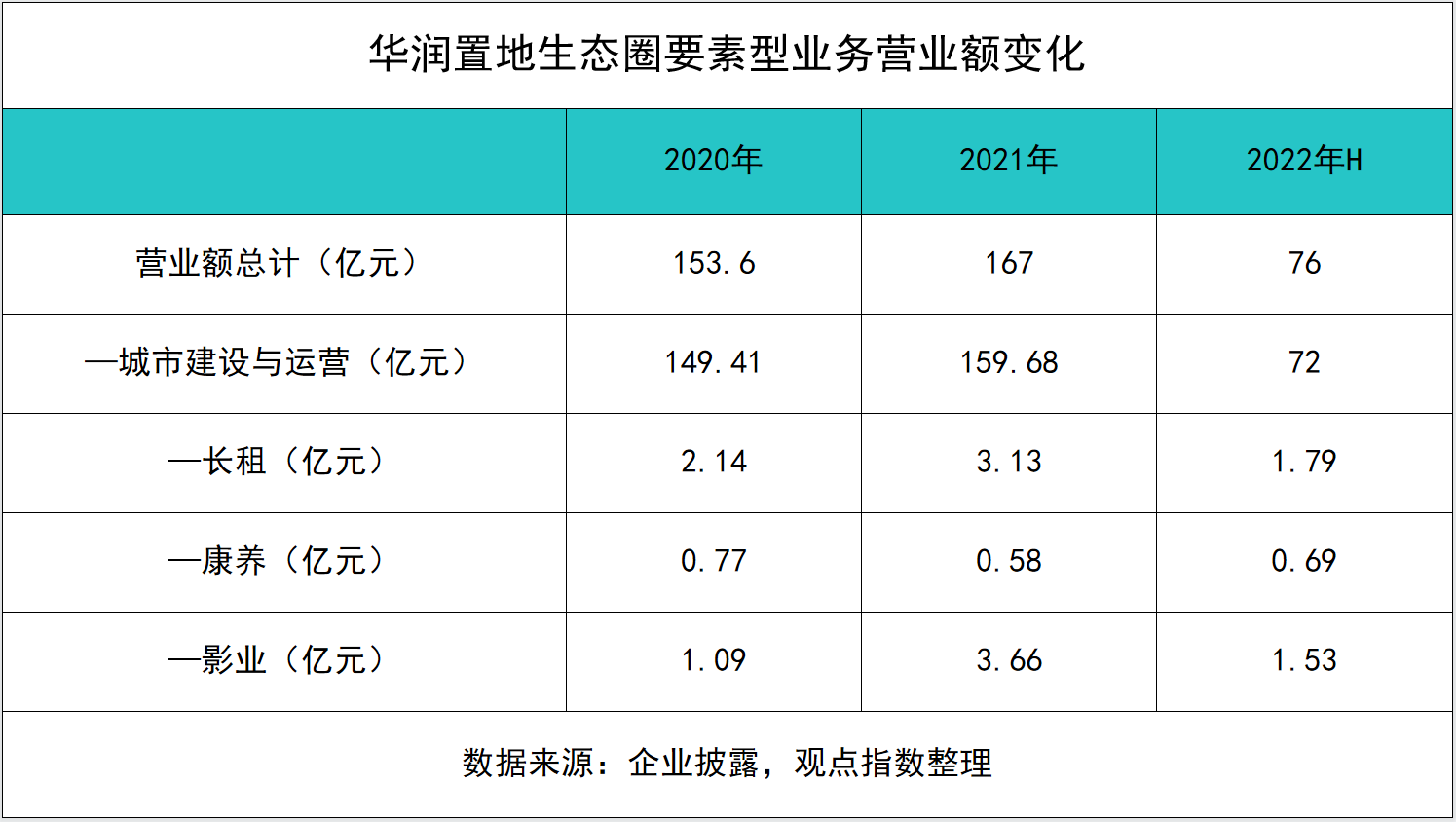

而生态圈要素型业务总体发展时间较短,除了长租公寓,还主要涉及代建代运营、产业、康养、影业、教育等业务。

在华润置地的战略规划中,这些业务承担的基本是“协同”角色,包括协同主业未来增长,协同主业资源获取,培养发展新增长极。

比如2022年11月7日,昆山市政府与华润置地签署战略合作,据此华润置地计划积极参与昆山产业项目建设、招商、运营等工作。

产业地产是华润置地近两年重新整合后的新业态,比如于2021年响应集团战略部署新设立“科技创新部”,同年宣布联合中城新产业成立“润城新产业”平台。

其中,润城新产业将作为华润置地产业地产运营的主要平台,成立后曾提出三年内计划布局全国80余座城市,落地区域创新中心不少于60个,链接优质产业生态资源10万家,并在未来考虑上市。

其他已发展数年的业务则分化较为严重。

占比最大的是代建代运营业务,这主要是华润置地从深圳“春茧”项目开始逐步探索出的代建模式。截至2021年底,该公司在管项目数量198个,建筑面积约4000万平方米;2022年上半年代建代运营录得营业额72亿元(含集团内业务),同比增长19.3%。

数据来源:企业公告,观点指数整理

剩余包括长租公寓、康养、影业营业规模均较小:长租公寓品牌“有巢”累计房间数2.5万间,年营业额逾3亿元,与头部品牌如万科泊寓2022年三季末管理房源21.5万间有较大差距;影业发展品牌“万象影城”主要依靠华润系商业项目扩张,年营业额也仅有3.66亿元。

康养业务2022年中期贡献营业额6900万元,在生态圈要素型业务中业绩占比仅0.9%,处于边缘位置。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据报道,华润置业4月份销售额105.8亿,销售建筑面积65.76万㎡,同比分别增长28.71%、9.73%。华润置地前四月已完成全年业绩目标的34.15%。

不仅出险房企将代建视为一根“救命稻草”,像华夏幸福、阳光城、世茂纷纷入局。此外,万科、龙湖、旭辉、华宇等代建新兵,也在摩拳擦掌。

彼时,吴向东喊话“我们要做中国最好的商业地产项目,最终也成为最好的商业地产发展商或运营商之一”,可是,故事很快回到了最初的起点。

7月6日消息,华夏幸福正在出售武汉长江中心项目,目前正与华润置地接洽。该项目由华夏幸福于2019年9月摘得,拟建设25万方购物中心等。

2022年实现收入553.1亿元,同比增长7.4%;租金收入508.5 亿元,同比增长8%;年内开业55个万达广场,完成年计划100%。

除住开业务外,依据村内文保建筑,项目采取“整体拆建+局部保护”的改造方式,打造超2万㎡岭南风情商业体验中心。

赢商网账号登录

赢商网账号登录

未登录

未登录