空置率,是衡量购物中心商铺供需关系的一项重要指标。《空置率报告》系列,以独家、硬核数据,呈现不同城市、商场间商铺供需之现状,为招商人士参考指南。

此篇为,2022年度典型城市空置率报告。

图片来源丨摄图网

撰写丨付庆荣 徐娜

属于商业的新春天,真的来了吗?

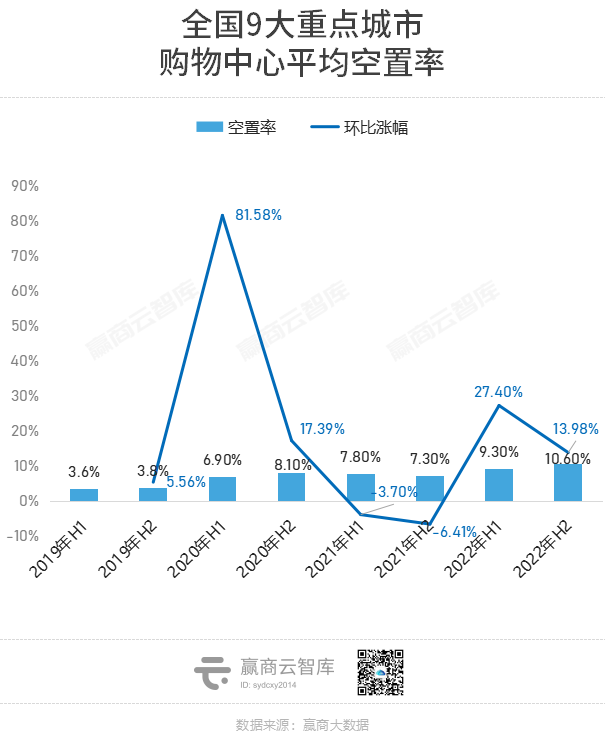

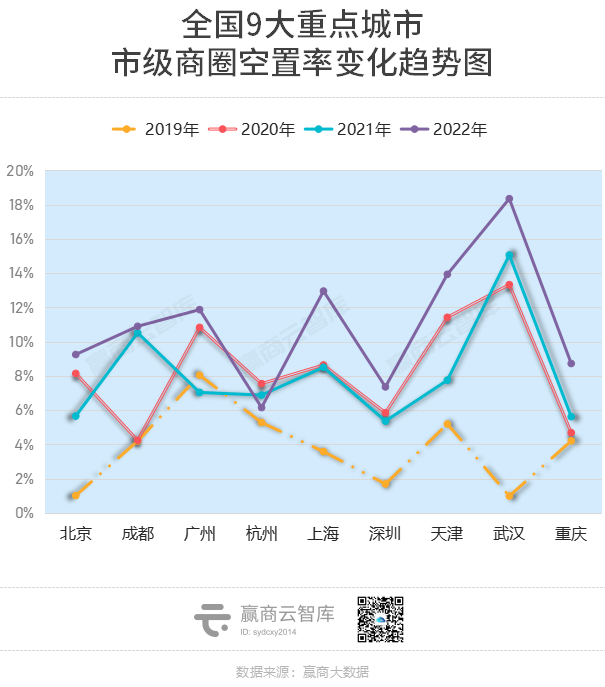

关于这个答案,在赢商大数据统计的全国9大重点城市(数据说明:仅选取赢商大数据连续四年踩盘的城市为观察样本,共244个项目)空置率趋势变化图上,可窥见一二。

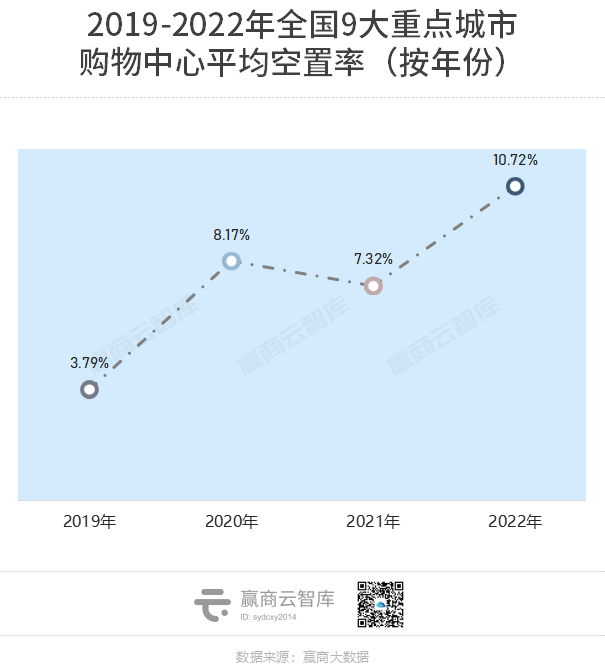

拉开四年时间轴,这条波动的曲线呈现出一个“不规则M型”。疫情前的2019年,处在不到4%的低点;疫情中,2021年是个相对低点。而在2022年到达新高点后,至年末有了转向新拐点的势头。

具体看,2022年下半年,重点9城平均空置率逼近14%;全年对应的数据则为10.72%,环比增幅逾46%,为近四年新高。但因疫情封控带来的负面影响有别,以及不同城市间商业韧性之差,分化特征日渐明显。

■ “上游大王者”:深圳年均空置率低于5%,高韧性北京位居第二;

■ “中游稳定派”:杭州连续4年波动最小,成都等待机会争上游;

■ “下游承压团”:重庆空置率高位上扬,武汉反差最大或有反转。

数据说明

数据来源:赢商大数据

统计时间:2019年1月1日-2022年12月30日

统计范围:深圳、广州、成都、重庆、杭州、天津、武汉、北京、上海9个城市,商业面积5万㎡及以上已开业购物中心

“出租率”、“空置率”释义:根据实地踩盘的全量门店数据计算得出,出租率=已出租店铺数量/总店铺数量;空置率=1-出租率

“品牌门店开关店比”=开店数/关店数 比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

一、城市分化:深圳一枝独秀,杭州低位修复,武汉、重庆高位承压

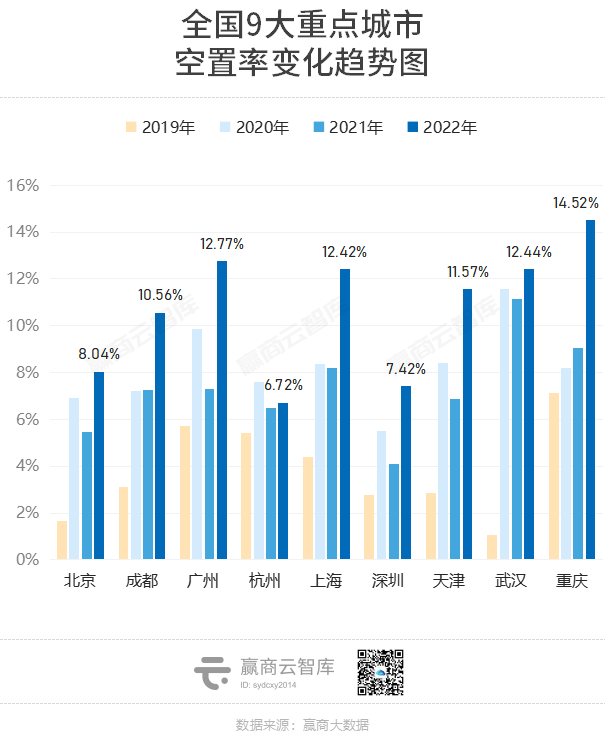

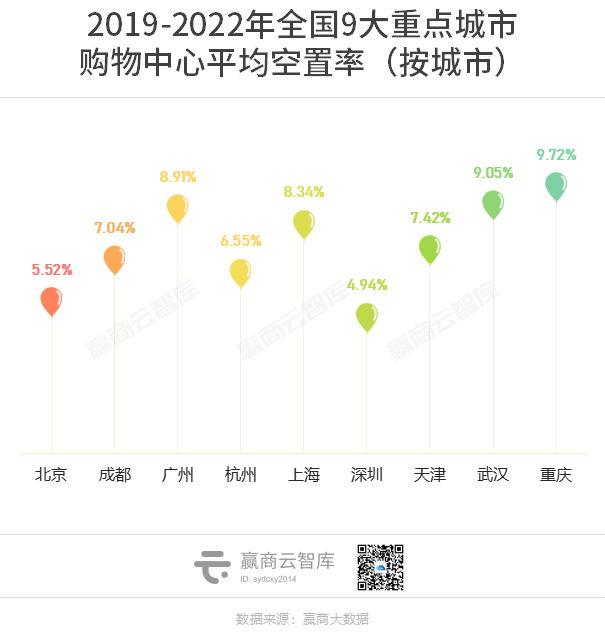

重庆、广州、武汉、上海,高位承压,样本购物中心2022年平均空置率超12%,其中重庆高达14.52%。鲜明反差,深圳、北京、杭州对应的空置率数值在8%左右,约为重庆的一半。

乍眼看,尖子生们都有几把稳铺小刷子。但对比四年数据看,波动较小的杭州,空置率一直高于5%,居民整体消费意愿不足,零售市场潜力有待挖掘。

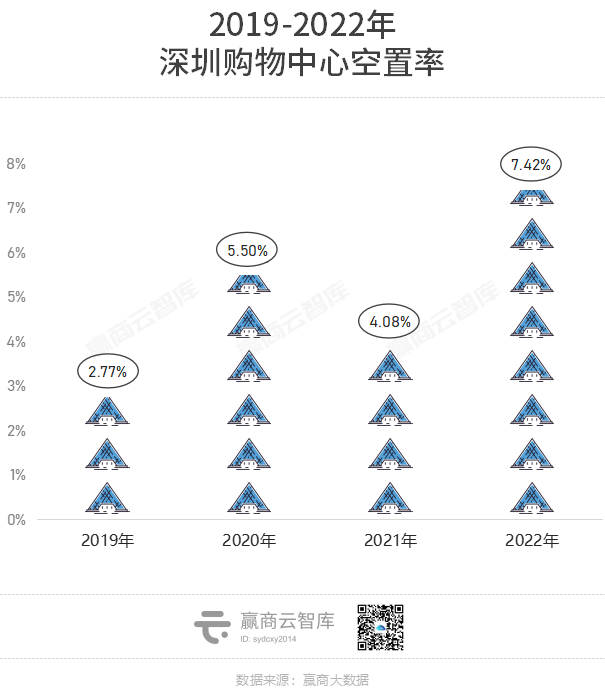

1、“上游大王者”:深圳年均空置率低于5%,高韧性北京位居第二

■ 深圳

周边城市疫情散点多发,深圳购物中心2022年空置率同比增81.85%,至7.42%,但仍为一线城市最低值。

横看4年,深圳空置率也一直远低于9城平均水平线。新增供应量以高入驻率开业、存量项目调改积极,二者均表现不俗,市场整体受疫情封控影响相对较小。

*供给端看,2022年深圳有15个购物中心入市(商业建筑面积≥3万㎡),开业数量全国第一,开业体量114万㎡(仅次于武汉、青岛)。其中,深圳满京华·满纷天地(创“全业态体验型+奥莱”新模式)、深圳万象食家(华润置地首个“市集型购物中心”)等多个项目形态定位新颖,激发区域商圈消费潜能,开业即火。

存量项目积极调整品牌租户、密集开展营销活动,拉动消费回流。如深圳万象城提质升级,打造奢侈品长廊、完善美妆香化氛围,出租率近100%;深圳深业上城推出各类庆典活动,年销售额40亿元。

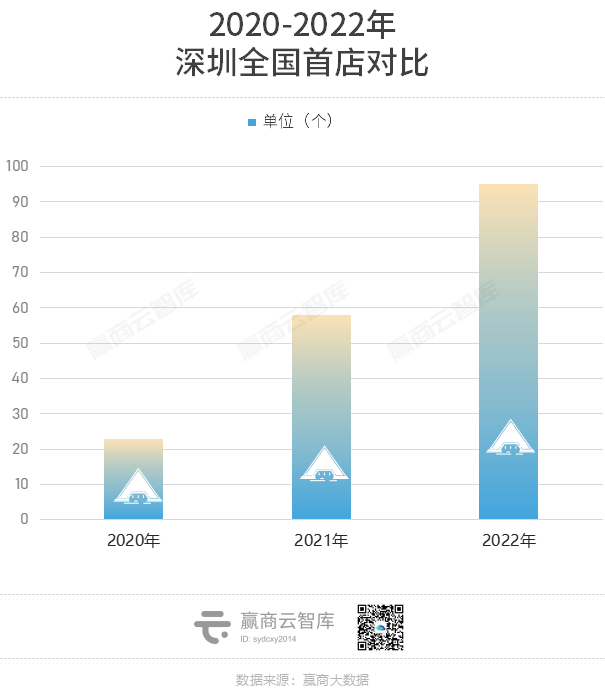

*需求端看,据赢商大数据监测,2022年深圳购物中心(商业建筑面积≥5万㎡)品牌调整数量约3500家,开关店比0.93,开店数约等于关店数;全国首店同比大涨63.79%,至95家,品牌含金量不断提升。

展望2023年,深圳18个购物中心(商业建筑面积≥3万㎡)、112.6万㎡体量计划入市。随着出行、经济活动有序恢复,深圳购物中心空置率有望继续回落。

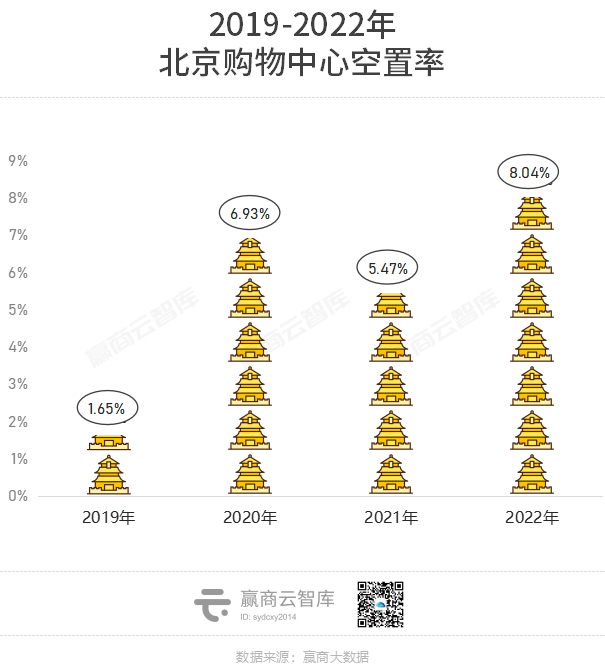

■ 北京

处在防疫高压场的北京,2022年经历了两轮静默期,多家商场暂停营业,实体经营受到较大冲击,购物中心空置率上升46.98%,至8.04%,仍低于10%,表现优于上海、广州。

靠着大批高净值人群的稳定消费,2022年北京社会消费品零售总额13794.2亿元,位居全国第三,商业底蕴深厚。据《2021中国高净值人群家族安全报告》,高净值家庭最多的城市,第一梯队北京(29.4万户)、上海(25.5万户)、香港(22.3万户)。

消费力持续在线,北京购物中心品牌商户的运营虽有波动但总体稳定,关于这点在多个标杆mall的周年庆活动中皆有所现。

据悉,北京朝阳大悦城12周年庆期间,营业总额突破2亿元、线下客流量近60万人次;北京朝阳合生汇5周年庆,单日客流突破10万人次,周末销售破4000万+,超200家店铺全国销售首名。二者成为疫后恢复最快的购物中心之一。

与此同时,去年北京新开商场(商业建筑面积≥3万㎡)多位于区域商圈,未处在疫情防控中心,其开业时间多集中在第一轮静默期后的第三季度,整体开业率较好。其中,龙湖北京亦庄天街以99.5%出租率开业、北京丽泽天地因“绿”而红。

高韧性北京,今年有23个购物中心(商业建筑面积≥3万㎡)计划入市,总体量超260万㎡,拟开业数量、体量为近5年最高,位居全国第一。虽新增项目横跨市级、区域商圈,但大体量扎堆,或在一定程度上拉高其短期空置率。

2、“中游稳定派”:杭州连续4年波动最小,成都等待机会争上游

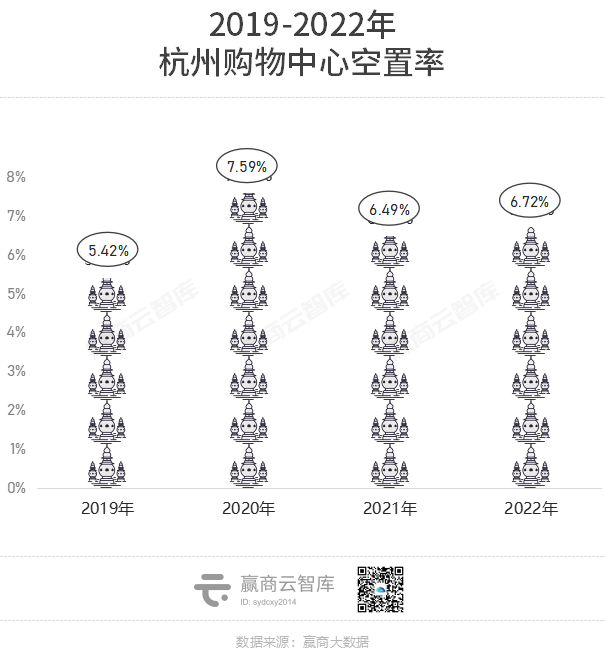

■ 杭州

得益于城市疫情防控形势总体平稳,赢商大数据监测的9城中,近4年杭州购物中心空置率波动最小,总体围绕6%上下浮动。2022年全市购物中心空置率同比微升3.43%至6.72%,为9城中最低值。

*供给端看,2022年杭州有7个购物中心入市(商业建筑面积≥3万㎡),总体量超50万㎡,超七成项目集中在上半年开业。

“陪伴型”社区商业关注度走高、招商给力,新开业的杭州之光·小藤街和天空·小藤街招商率分别为100%、99%;存量项目中高端零售强劲,带动业绩增长。如杭州万象城销售额首破100亿元,杭州百亿俱乐部增至两家。

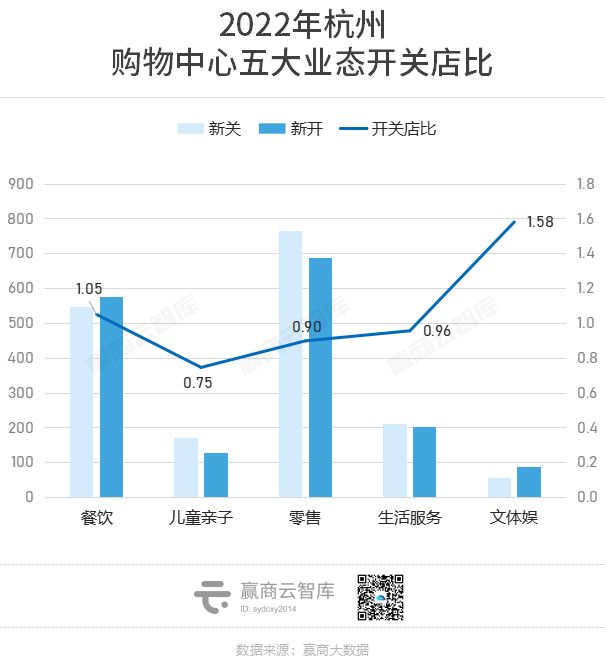

*需求端看,据赢商大数据监测,2022年杭州购物中心(商业建筑面积≥5万㎡)品牌调整数量约3400家,其中,新关店1700多家,新开店1600多家,开关店比0.96,为9城中最高值。

2023年,杭州共有18个购物中心(商业建筑面积≥3万㎡)、近150万㎡体量计划入市。代表项目有杭州中心、杭州西投银泰城、杭州天空·藤集,进一步提升各商圈能级。随着亚运会进入倒计时,相关投资振兴杭州零售市场,全市空置率有望下降。

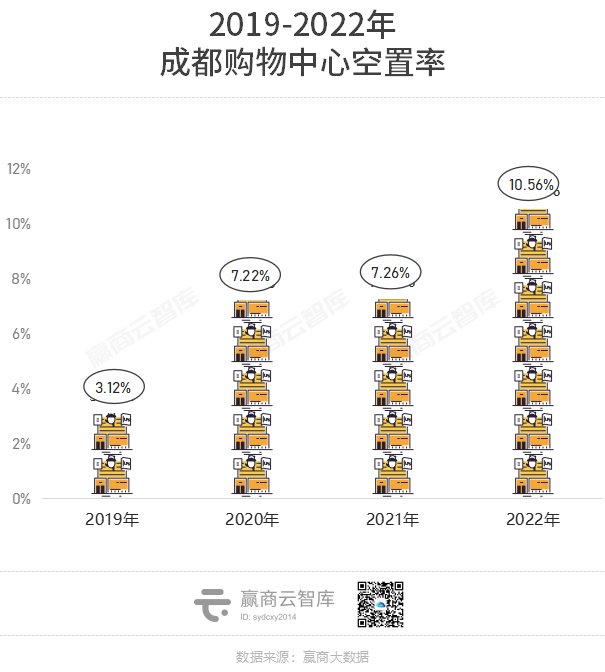

■ 成都

相较杭州的一平如稳,成都在2022年遭遇“多事之夏”——被高温限电、疫情夹击,空置率升至2019年以来最高值,为10.56%。

但“三大百货退出”与“多个重磅项目入市”并行,成都商业复苏迅猛。横向对比,近4年购物中心空置率始终低于9城平均水平线。

2022年,成都有10个购物中心入市(商业建筑面积≥3万㎡),总体量近100万㎡,七成项目在第四季度开业。成都SKP、成都招商大魔方THE MAGIC、成都cosmo等重磅项目,以高话题度、高出租率提振市场。

其中,引入超1300个国际一线品牌的SKP,以及业态与之互补的招商大魔方,加快推进又一城市级商圈——交子金融商圈成型。

优质项目入场,“鞭策”存量项目大步调改、提质升级。成都远洋太古里与成都IFS积极引入奢侈品、高端服饰、高化品牌,如国内首家路易威登餐厅「THE HALL会馆」、THE NORTH FACE全国首家先锋概念店、Helly Hansen 西南首店、馥马尔香水出版社&凯利安西南首家香氛精品店等。

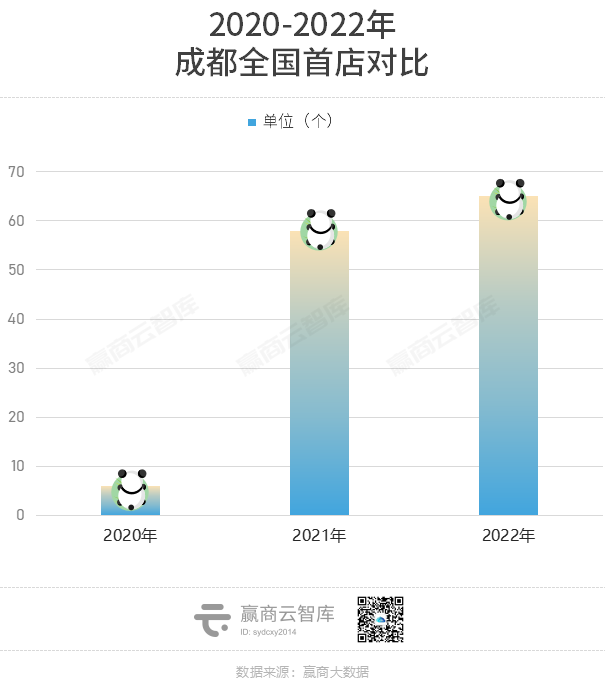

良性互动下,2022年成都零售市场活跃度位于9城前列——开关店比为0.92,仅低于杭州、深圳;全国首店号召力渐强,新进近70家,仅次于上海、深圳。

展望2023年,成都有20个购物中心(商业建筑面积≥3万㎡)、超210万㎡体量计划入市。投资者积极布局潜力板块、元旦/春节假期消费持续回流,预示着成都今年市场将呈供需两旺格局。

3、“下游承压团”:重庆空置率高位上扬,武汉反差最大或有转机

■ 重庆

据赢商大数据统计,重庆2019年的空置率为7.13%,为样本9城最高。而后,因疫情黑天鹅的出现,其空置率连年上涨,至2022年达到14.52%,再次位列9城之首。

2022年,重庆空置率同比大涨57.6%,是疫情反复、极端高温天气刺激、以及老百货闭店+新mall扎堆综合影响的结果。

官方数据显示,2022年重庆天气创造高温历史之最。反映在消费端,以避暑为第一要务的重庆人,或主动或被动减少逛商场的频次与时间;在供给端,为确保电力供应,重庆部分商场营业时间调整为16:00-21:00,品牌商家遭二次重创。

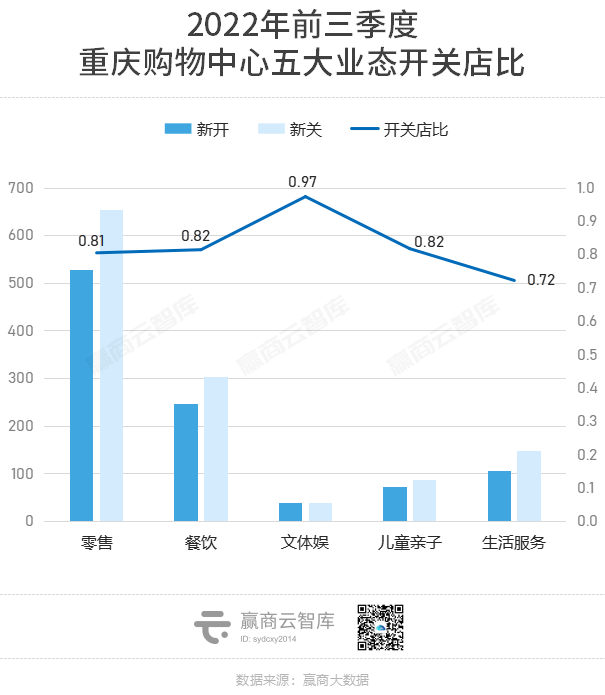

此背景下,重庆零售市场新增品牌门店同比减少,品牌拓店观望情绪渐浓。关于这点,在去年的开关店数据中亦可印证。赢商大数据显示,2022年前三季度重庆监测的19个城市标杆项目中,新开店991个,新关店1232,开关店比0.8。

与此同时,重庆去年两大百货店——远东百货大都会店、大洋百货闭店,以及疫情三年超45个新mall扎堆入市,同步推高了整体空置率。

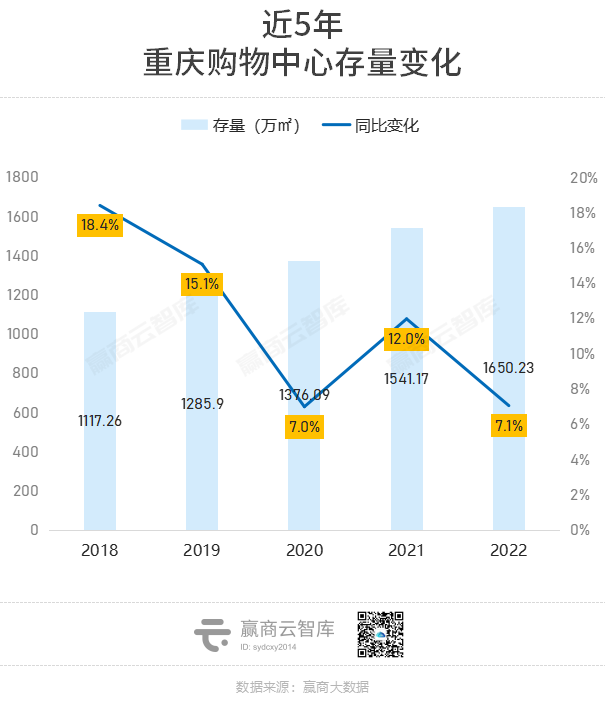

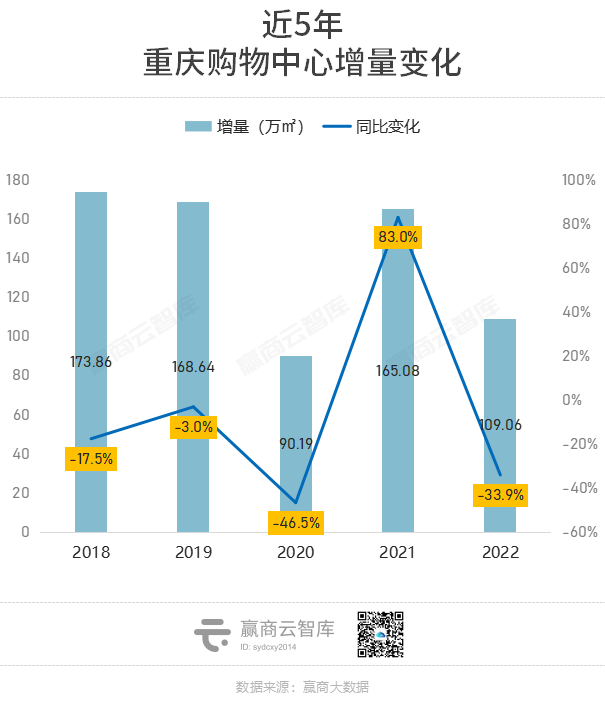

据赢商云智库统计,疫情三年重庆每年新开项目数分别为7个、19个、13个,虽增量波动大、增速有所放缓,但仍全国靠前,且带来了一个直接结果——2022年存量商业全国第二,仅次上海。

这边厢,大量新mall需要品牌填铺,以步步提升出租率,立稳脚跟;那边厢,存量mall大幅调改甚至闭店,以应对竞争白热化、消费需求更迭换代。疫情三年,重庆多个老百货倒下,留下了一间间空铺,而焕新开业尚需时日。

望向2023,不完全统计重庆有13个商业项目拟开,新增商业体量125.3万㎡。由此可见,短期内市场整体空置率或难迅速回落。但重庆印象城(原重庆100 MALL)与重庆万象城二期等重磅项目的到来,重塑着重庆高端商业格局,提升了城市之于高阶、网红、多样品牌的吸引力。

■ 武汉

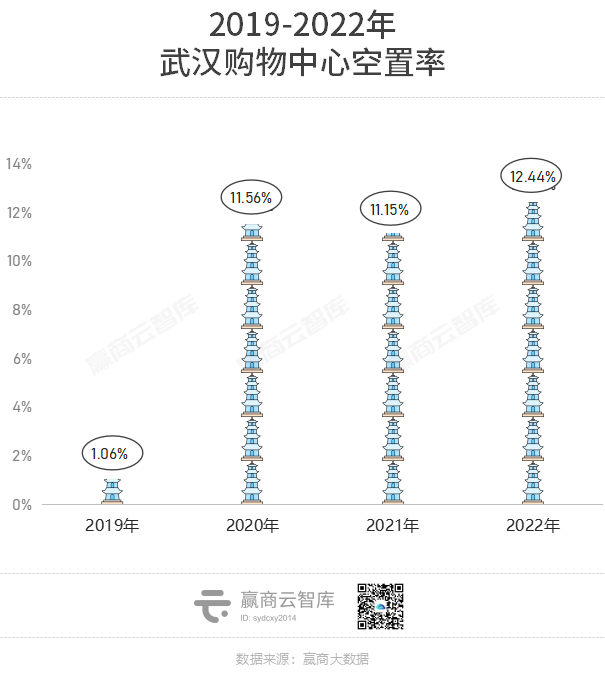

与重庆同处“高压阵营”,武汉过往四年购物中心平均空置率亦突破9%。其中,2022年高达12.44%,虽同比2020年、2021年相差不大,但较疫情前的2019年涨了超11个百分点。

如果说,重庆的商业在疫下缓慢进化,那武汉则称得上“脱胎换骨”。疫情开始的2020年,封城数月,武汉商业几近停摆,退租潮迭起,至年末空置率飙升至11.56%。

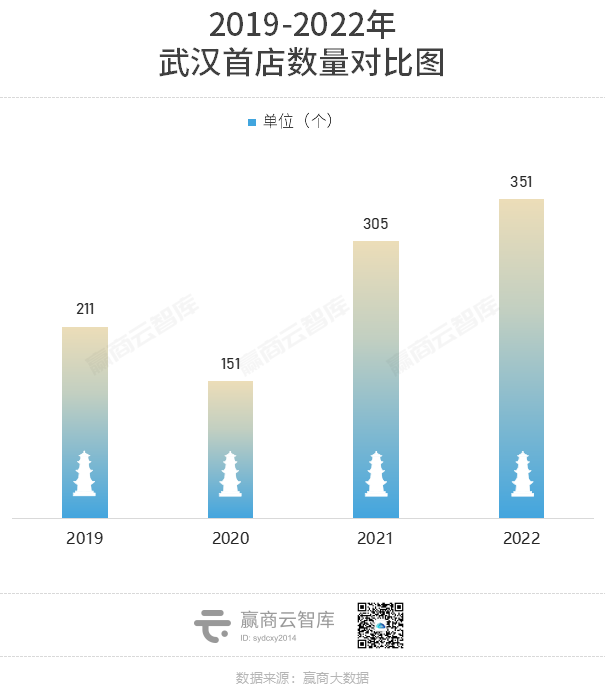

危中见机,重启后的武汉商业开始新一轮外来、高端商业的竞技赛。K11购物艺术中心II馆、K11购物艺术中心I馆、恒隆广场、大悦城、万象城次第亮相,带动着武汉首店经济大繁荣。

与此同时,存量项目为应对激烈市场竞争,积极调改,快速入市。运营20余年的新鲁巷广场,升级为中商世界里(光谷);民众乐园· MODERNSKY FEST重新定义百年地标,变身而来的SKP武汉首秀续热顶奢之争;经营17年之久的销品茂,“旧貌换新颜”。

新增与调改并行,武汉2023年计划新入市项目22个、体量209.55万㎡,位居全国城市开业量第四,仅次于北京、上海、广州。

此背景下,高企的空置率或将维持一段时间,但商业量、质的同步提升也将继续,且开始由市级、成熟商圈向着区域、新兴商圈延展。

站在这个角度看,武汉空置率出现新拐点的时间或较重庆来得更早一些。

二、商圈&项目:空铺的烦恼各有各的难,尖子生抗打指数五颗星

空置率的分化,不止见于城市之间,还在不同的商圈、项目上演。

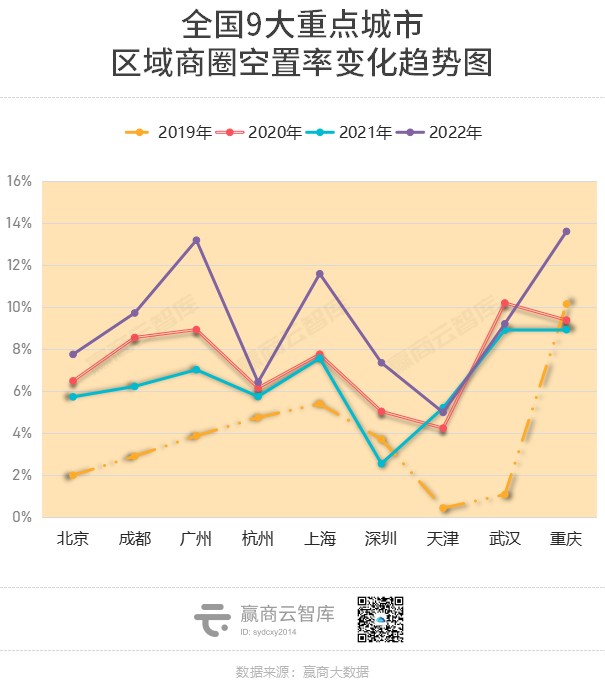

1、商圈:市级商圈空置率绝对值、波动率高于区域商圈

区间变化来看,过往四年,9大重点城市市级商圈空置率绝对数值、波动幅度皆略高于区域商圈。

一方面,市级商圈的项目因所处区域核心、多元客群集中等因素影响,在疫情下封控的时间更长、要求更高,一定程度上刺激了商家退租、以及抑制新品牌的进入积极性。

另一方面,疫情下登台的重磅新mall多集中在市级商圈,比如武汉的武广路商圈;同时,城市重磅存量mall的调改亦集中在市级商圈,比如上海的淮海中路商圈、南京东路商圈、南京西路商圈。

当然,具体到各个城市,上述规律也存在反差。在广州和重庆,市级商圈的空置率表现要明显好于区域商圈。

共性是,这2座城市都没有经历过长时间、高级别封控,核心区域项目运营未现停摆。比如,广州的天河路商圈,据赢商大数据统计2022年的空置仅为3.99%,广州太古汇的空置率约为1%。

相反,分散的区域商圈内,一些体量较小,或品牌组合较弱的商场,因封控造成客流断崖,而陷入空铺困境。例如,在重庆的区域商圈大坪商圈,重庆喜盈门·范城2022年底空置率超60%。

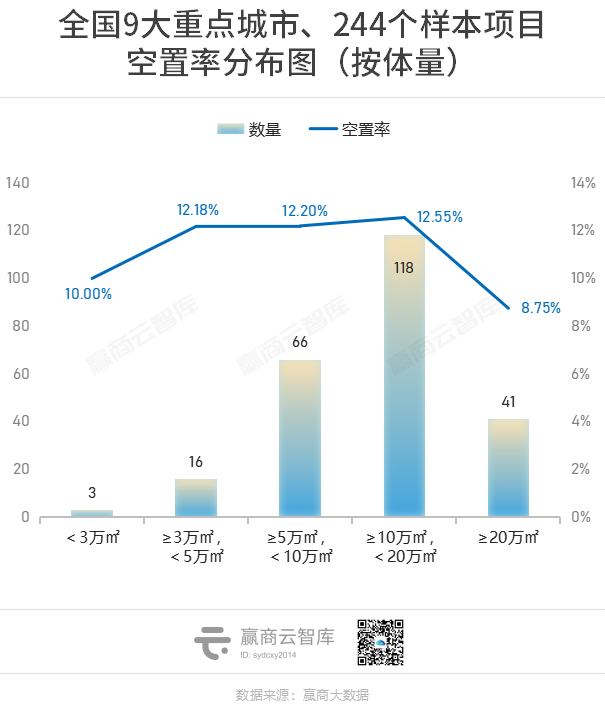

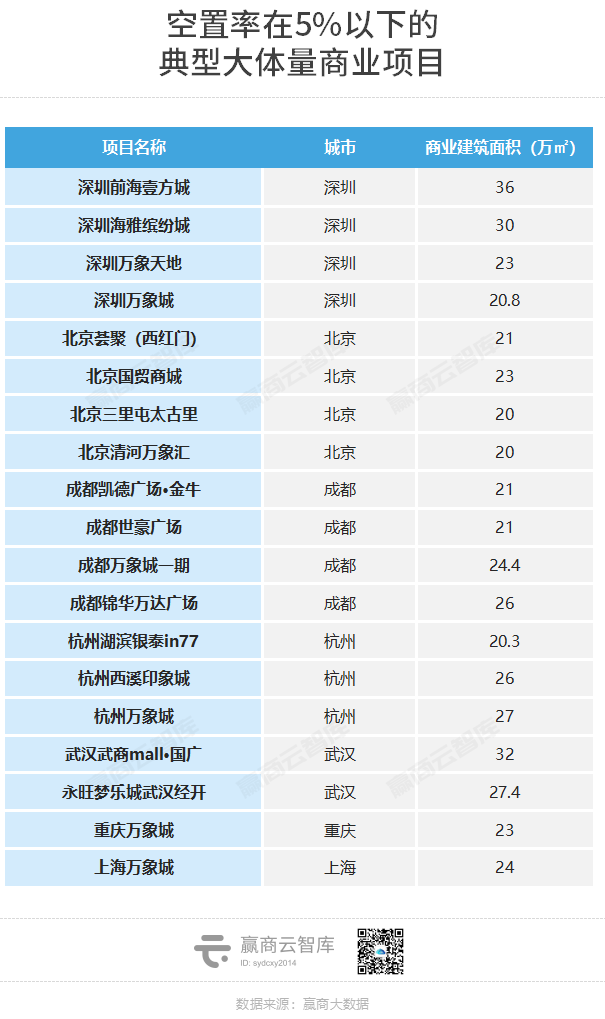

2、项目:小体量、巨型mall稳铺有道,10年以上老商场坚挺

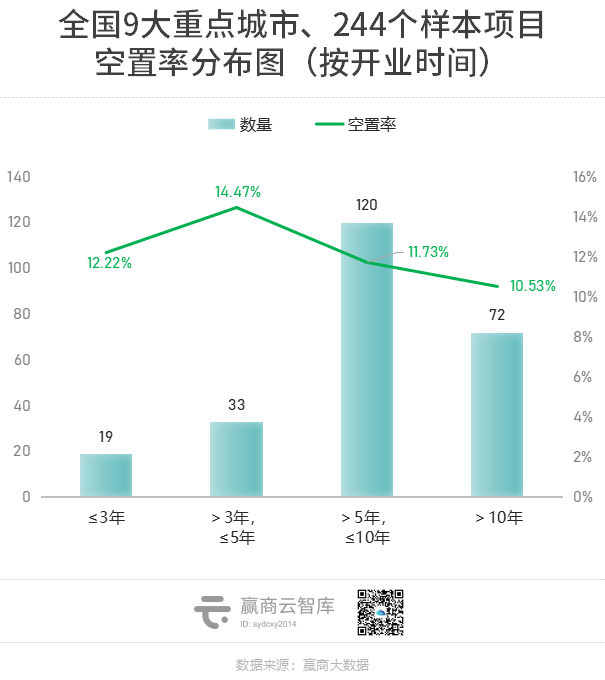

从项目端看,2022年赢商大数据监测的244个商场按体量、开业时间长短划分,呈现的空置率分布特征有反差。

——按体量看,上图可知,3万㎡以下的小型mall,以及20万㎡以上的巨型mall,2022年整体的空置率表现要优于其他体量的项目。

前者,多为社区配套商业,或一些小体量特色非标商业,疫情下,它们的客流黏性较强、波动较小,运营稳定,品牌调整较小。

后者,多为一些运营稳定的明星mall或高端mall,一如北京三里屯太古里、深圳万象城。靠着鲜明的定位,它们呈现出不同于社区mall的强客流粘性,以及对品牌的吸附力。

——按开业时间看,3年以下,10年以上的项目,空置率表现整体较优;而开业3-5年的项目,平均空置率高达14.47%。

经过一段时间运营管理后,购物中心面临的市场环境今非昔比,一方面消费者的偏好需求与时尚潮流变了,另一方面租户品类也处在动态变化中。

基于此,根据合同租期,购物中心形成了一个调整准则:一年一小调,三年一中调,五年一大调。疫情之下,这种调整的节奏在加速,但品牌拓店的速度却在放缓,开业3-5年的项目空置率高企,情理之中。

空置率在周期中震荡,是所有商场身处的时代主流。多数玩家,颠沛承压;但仍有一群尖子生存在,稳字当头。后者,身怀的一身技能,是行业穿越周期的启示录、风向标。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:5月17-18日 广州南丰朗豪酒店

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

预计2023年广州优质零售商业整体空置率将比2022年会有所降低,甚至回落至10%以内,核心区域优质购物中心平均租金将重回上升轨道。

全国重点12城平均空置率环比增长22.9%,开关店比跌至0.86;西安、杭州抗打,佛山、泉州承压。

赢商网账号登录

赢商网账号登录

未登录

未登录