编者按:首店,以稀为贵,所到之处,人潮轰动。本系列,呈现首店布局攻略之变,探究高光过后,它们何以长红?此篇为,近三年外资品牌首店潮。

图片来源丨来自品牌官方渠道

撰写丨米娅

主编 | 付庆荣

视觉设计丨小石头

外资品牌首店,是商业镜像的具体锚点。消费观念之变、购物中心招调、焕新策略、城市商业竞争力等,尽在其中。

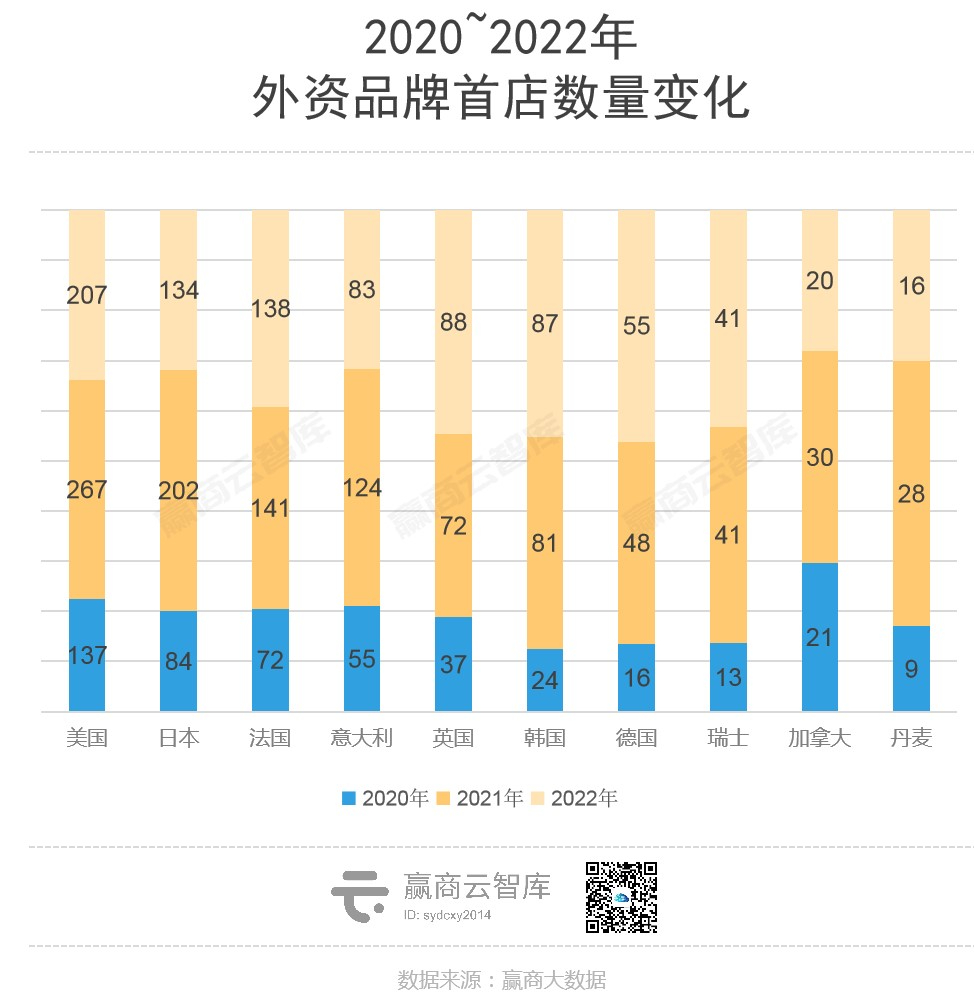

据赢商大数据监测,2020年~2022年外资品牌购物中心首店总计2612家,占购物中心首店总数(9717家)的26.9%。

三年录入外资品牌首店数据的城市数量分别为38个、92个、60个,样本项目数为191个、367个、302个;对应的外资品牌首店数分别是508家、1145家、959家。

从品牌国籍看,2612家品牌首店涉及30个国家,数量top10是美国、日本、法国、意大利、英国、韩国、德国、瑞士、加拿大、丹麦。

数据说明

(1)监测范围:赢商大数据基于城市商业发展活力和首店引进活跃度考量,主要选取但不限于一线,强二线城市(城市经济线级)5万方及以上商业综合体及城市代表性商业街

(2)首店类型:全国首店-指品牌在中国内地开设的第一家门店或新概念门店;区域/城市首店-指品牌在某区域/城市购物中心开设的第一家门店或新概念门店

(3)统计时间:2020年1月1日-2022年12月31日

从动态时间曲线看,受疫情影响,外资品牌首店占比整体呈“倒V型”,即2020年最低迷,2021年强势回弹,2022年小幅回落。但也有“三连涨”的国家——英国、韩国、德国。

从首店级别看,外资品牌全国首店数量、占比“三连涨”,足见其对中国市场长期看好。

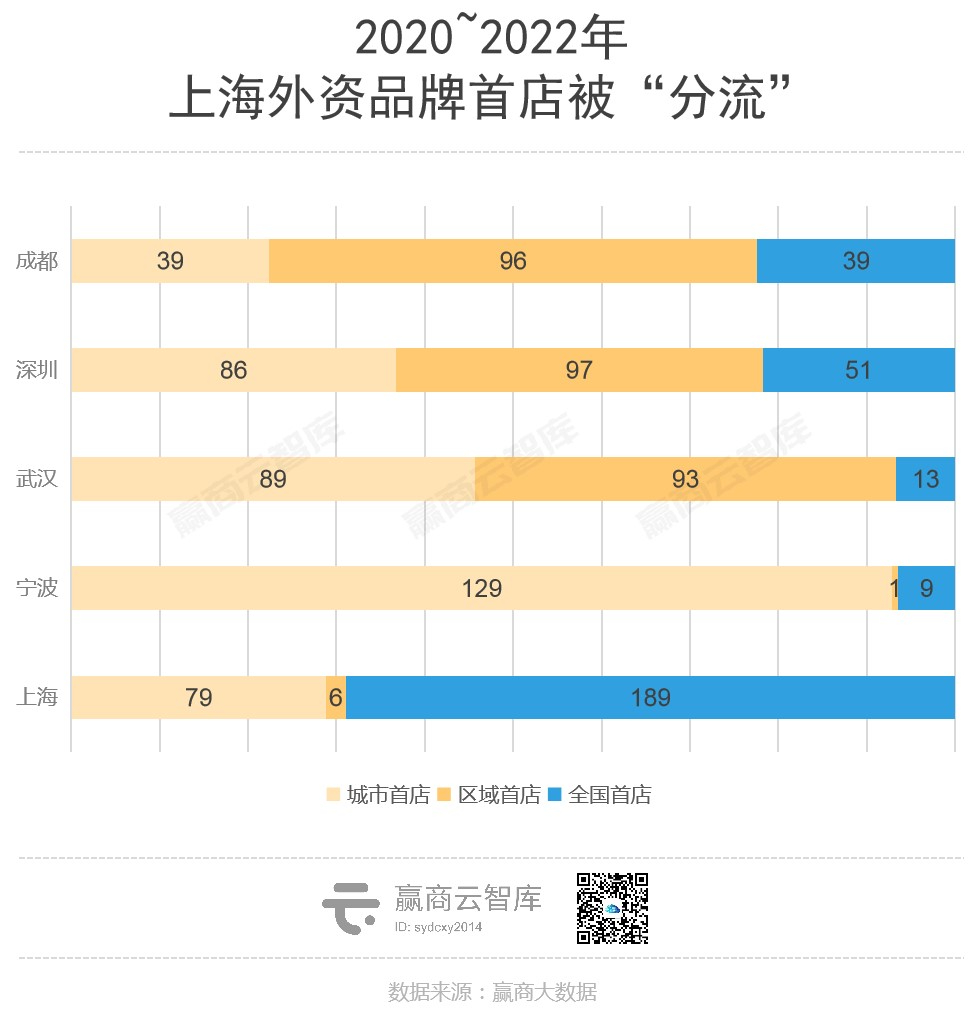

各能级外资首店,找到适合的地儿开店很重要。其中,上海凭借183家全国首店一骑绝尘;深圳、成都、武汉、宁波则在区域首店、城市首店发力,“围堵”上海。

依靠明星新mall入市+王牌老mall焕新,武汉武广商圈荣登“最洋气商圈”。而宁波阪急百货,一举吸纳100家外资首店,成“最洋气商场”。

聚焦品类,更见各国品牌竞争态势。美妆领域,英法意主攻高化和香氛,日本力推小众高端美妆护肤。潮牌领域,美国不再是潮牌绝对霸主,韩国潮牌拓店凶猛。

进入2023年,外资品牌首店争夺战,又会发生哪些变化?

01 选址变化

上海被“围堵”,武广商圈登顶“最洋气商圈”

过往三年,在外资品牌首店吸附力上,大多数城市,起落无常。网红城市杭州、昆明,西部大数据之城贵州,工业城市天津、佛山、合肥,它们的经济活力、外商投资吸引力因时而动。

起落无常的基本面下,外资品牌首店落址,有两点特别值得关注。

TOP3城市较量:上海稳中见危,深圳、成都、武汉、宁波“围堵”

海派文化交融的城市商业优势,难被取代,“最洋气的城市”非魔都莫属。

上海外资品牌全国首店吸附力强,三年累计收获全国首店189家,占上海首店总数的64.5%。其中包括美国蓝瓶咖啡(需求面积:100-300平方米)中国首店、法国【阿蒂仙之香】香氛中国首店、Maison Margiela全球最大旗舰店等重磅品牌首店。

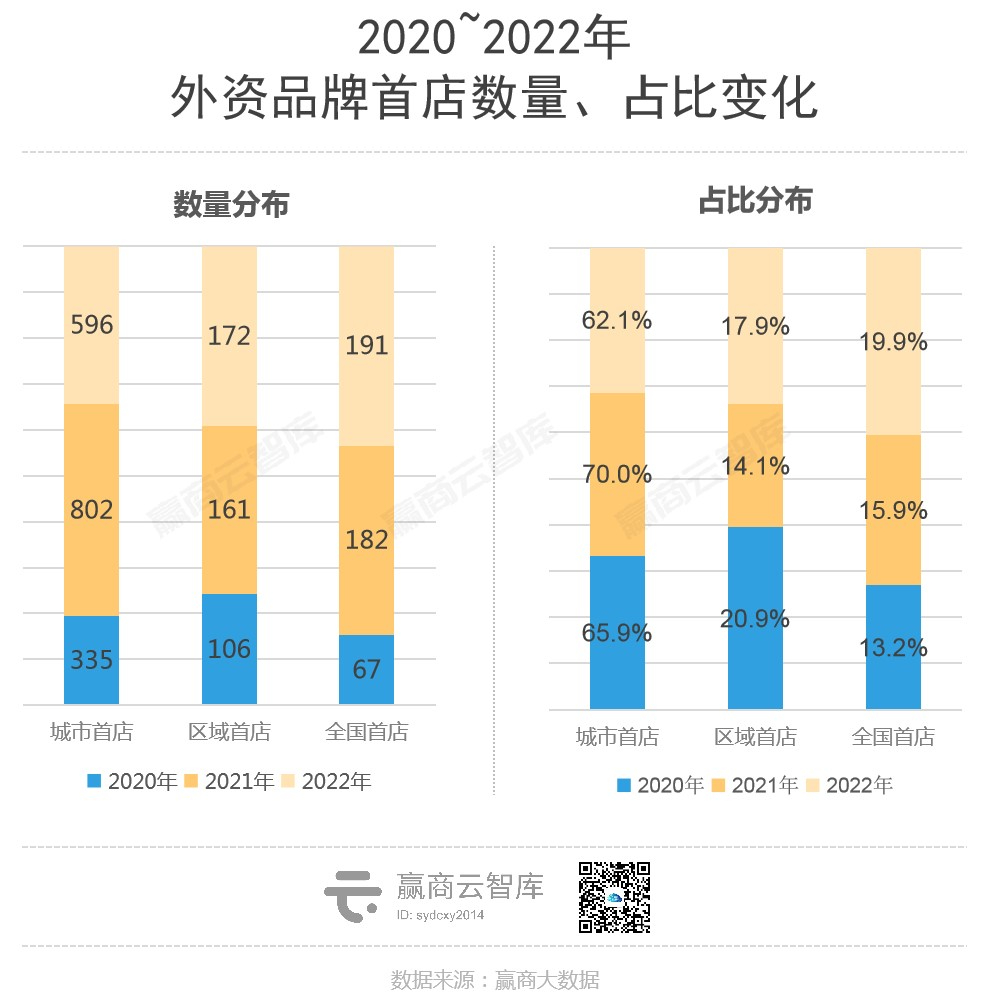

在全国首店上,上海一骑绝尘,但在区域/城市首店,外资品牌却有多个选择,向更多城市辐射,以谋求长远增量。

样本数据中,上海的外资品牌区域首店仅有6家,远不及成都(96家)、深圳(97家)、武汉(93家);城市首店上,上海仅有79家,大幅落后于宁波(129家)、武汉(89家)、深圳(86家)。

下沉镜像:日资首店二线城市占比低;美妆、快时尚冰火两重天

外资品牌下沉求增量,几乎是行业共识。但数据揭示现实的另一面是,其下沉程度还非常有限。

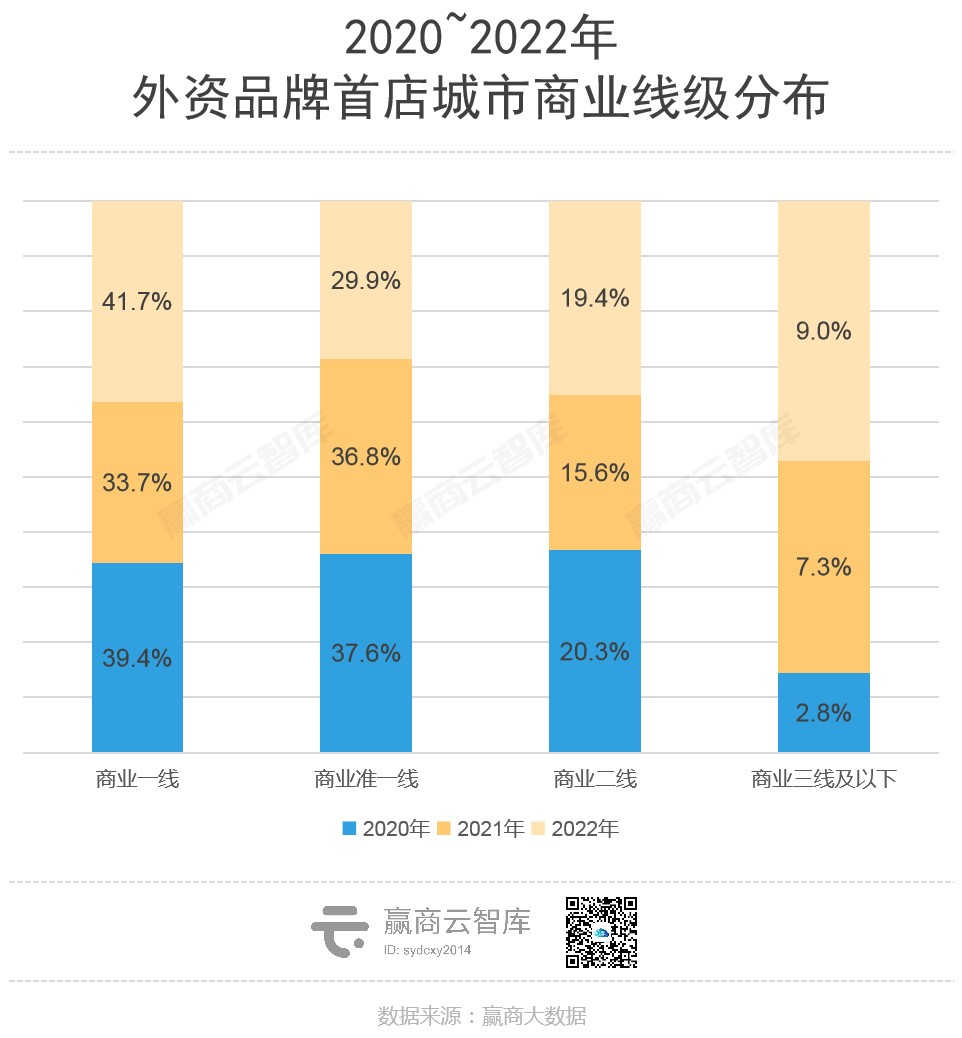

三年整体来看,外资品牌首店集中在商业一线、商业准一线城市,总计1885家,占比72.1%。从趋势看,逐渐向商业一线、商业三线及以下的城市聚拢,二者占比从2020年的39.4%、2.8%,提升至2022年的41.7%、9.0%。

具体看,商业二线城市,三年累计吸纳外资首店仅468家,占比17.6%。TOP5国家依次是韩国21.8%,英国19.2%,美国18.9%,法国18.8%、意大利18.3%;日本意外排在第六,占比仅14.2%。

商业三线至五线城市,三年仅收获183家外资品牌首店。尽管数量少,仍有不少锐意下沉试探的品类先锋——美妆、快时尚、鞋类、运动装。

其中,高端美妆凭借入驻王牌商业,精准锁定低线城市高质人群。中骏世界城为“鞋都”泉州带去CHANEL、Dior、YSL、shu uemura等8个高化首店。银泰则带去Giorgio Armani beauty、CLARINS等6家首店,分布于绍兴、金华、嘉兴等城市。

与美运相反,以GAP、ZARA、C&A、FOREVER21等快时尚品牌为主的外资服饰集合店品牌,对王牌商业项目吸引力小,12家首店超过半数为快闪店。

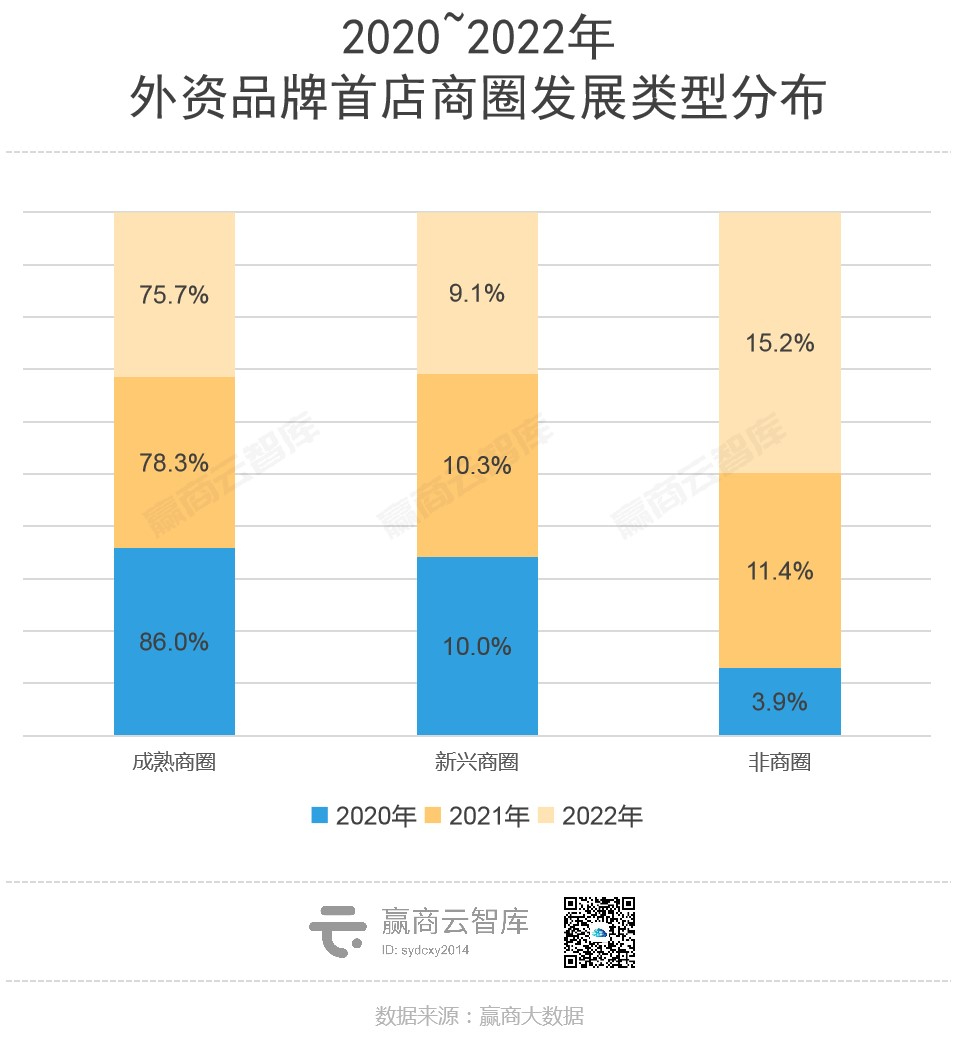

上海淮海中路商圈跌出top10,万象城、阪急百货彪悍

从商圈发展类型来看,外资首店品牌择址成熟商圈和新兴商圈的比例微降,但非商圈占比大幅提升——2020年仅3.9%,往后两年分别为11.4%、15.2%。

外资首店奔赴非商圈地带,一般是通过入驻“不在商圈却自成商圈”的重磅新项目,典型者珠海环宇城、贵阳荔星中心、南昌万象城等。

但上海是个例外,大部分非商圈外资首店,选择地标性街区或地标性特殊物业。如蓝瓶咖啡中国首店落址静安区长安路,茑屋书店上海首店入驻上海上生·新所。这是因为,上海有较浓厚的“街区消费氛围”,重磅首店可不依托商场,自行引流获客。

图源:蓝瓶咖啡官方小红书

聚焦到top10商圈来看,有两个意外发现:

其一,外资品牌首店总数第一的武汉武广商圈,登顶“最洋气商圈”,后四位依次是成都春熙路商圈、广州天河路商圈、南京新街口商圈、深圳蔡屋围商圈。

上海两大地标商圈“失落”,南京西路商圈以52家外资首店排名第8,淮海中路商圈有34家外资首店,跌出top10,屈居第14。

其二,商圈内的商场,吸引外资首店,主要有两张王牌:老牌mall大幅调改、明星新mall入市。

靠存量老牌项目调改稳住商圈外资首店吸引力,是TOP10商圈的主流打法,典型者如成都春熙路商圈、深圳蔡屋围商圈、杭州武林广场商圈、广州天河路商圈、深圳高新园商圈、厦门火车站商圈等。

成都太古里 图源:项目官方渠道

同时使用两张王牌的,只有武汉武广商圈,武汉商业竞争升级、高端商业格局“震动”,都集中发生于此。

定位高端的武商mall·国广,向奢侈梯队跃进,三年累计引入34外资首店,其中12家为奢侈品牌。原本走大众亲民路线的武商MALL·武广,则以高化品牌和运动品牌首店,拔高项目定位。

王牌老mall焕新,明星新mall连翻入市。双馆齐开的武汉K11购物艺术中心、2021年3月开业的武汉恒隆广场,三年累计吸纳外资首店均为42家。

图源:武汉恒隆广场公众号

而纯靠明星新mall入市吸纳外资首店的典型是,宁波东部新城商圈——100家外资首店全部由2021年4月开业的宁波阪急百货贡献。18个奢侈品牌“组团入驻”;另有46家日资品牌城市首店或全国首店,涉及日料、烘焙、美妆等品类。

凭借“日本TOD鼻祖”97年的深厚内功,宁波阪急百货登顶外资品牌首店数量第一mall。

另值一提的是,真正以“一己之力”激活城市首店经济、提升城市外商吸引力的,当属万象城。三年累计吸纳外资首店数排名前28的项目中,有10座万象系商业,其中7座是万象城,遍及深圳、厦门、南昌、贵阳、杭州、天津、武汉。

02 业态品类变化

欧美、日韩各有所长,中国消费“改朝换代”

外资品牌拓店,城市、商圈、项目“三步走”,体现的是区域经济活力、城市竞争力、片区商业活跃度等。而视角切换到业态和品类层面,则可以感知到,外资品牌引领或参与中国消费潮流的变迁。

从业态来看,欧美品牌首店轻餐饮、重零售,二者占比分别为12.6%、78.3%。因为工业发达、文化沉淀、品牌运作体系成熟,欧美国家更擅长输出以高端品牌、奢侈品牌为主的高附加值产品。

而日韩很会收割中国胃。因地缘、文化与中国相近,日韩餐饮首店数达137家,占比30%,以日料、韩餐、烘焙、咖啡四大品类为主;零售品牌首店391家,占比58.6%,覆盖品类较广泛,包括服饰集合店、潮牌、美妆、运动以及户外用品、儿童零售等。

具体到品类,外资品牌首店Top10品类是美妆护理、服饰集合店、女装、运动装、奢侈品、鞋类、饮品、烘焙甜品、童装/童鞋、男装,当中隐藏着品牌新旧势力交叠,消费需求“改朝换代”。

美妆护理:欧洲品牌力推香氛,日本品牌爱做“专精特新”

法国、英国、意大利,一面主打CHANEL、Dior、Burberry 、Gucci等传统高化品牌拓店;一面以“带节奏”姿态,推动中国香氛消费的普及。2020~2022年,法、英、意香氛品牌新增首店分别为33家、20家、13家,呈“垄断”之势。

相较于香水味浓、场合偏商务,香氛气味更淡、可用于居家、日常通勤、运动、社交等场景。正因轻盈、简单,香氛成为年轻消费者提升生活仪式感、舒缓焦虑、愉悦自我的新一代“气味产品”。

欧洲品牌擅长的香氛品类,在日本品牌中少见。但日本美妆细分品类却最多样,涉及美妆、护肤、集合店、美容spa体验店等,细致洞察消费者的“精致撸妆”需求。

值得一提的是,日本美妆工具专门店“一枝独秀”,YA/MAN(6家)、Dr. Arrivo(3家)、EFFECTIM(3家)均开出数家城市首店、区域首店。

日本美妆品牌的另一大亮点是,小众高端的品牌拓店积极,凭借定位新颖、功能单一而极致、“专精特新”的功夫,与欧美高端、高奢美妆差异化竞争。

服饰:美韩激战潮牌,北欧霸屏高端户外

服饰领域,潮牌、无性别/中性设计师、买手集合店、运动装/户外用品是热门首店标签,是年轻消费者表达自我个性的载体。其中,最活跃的是潮牌。

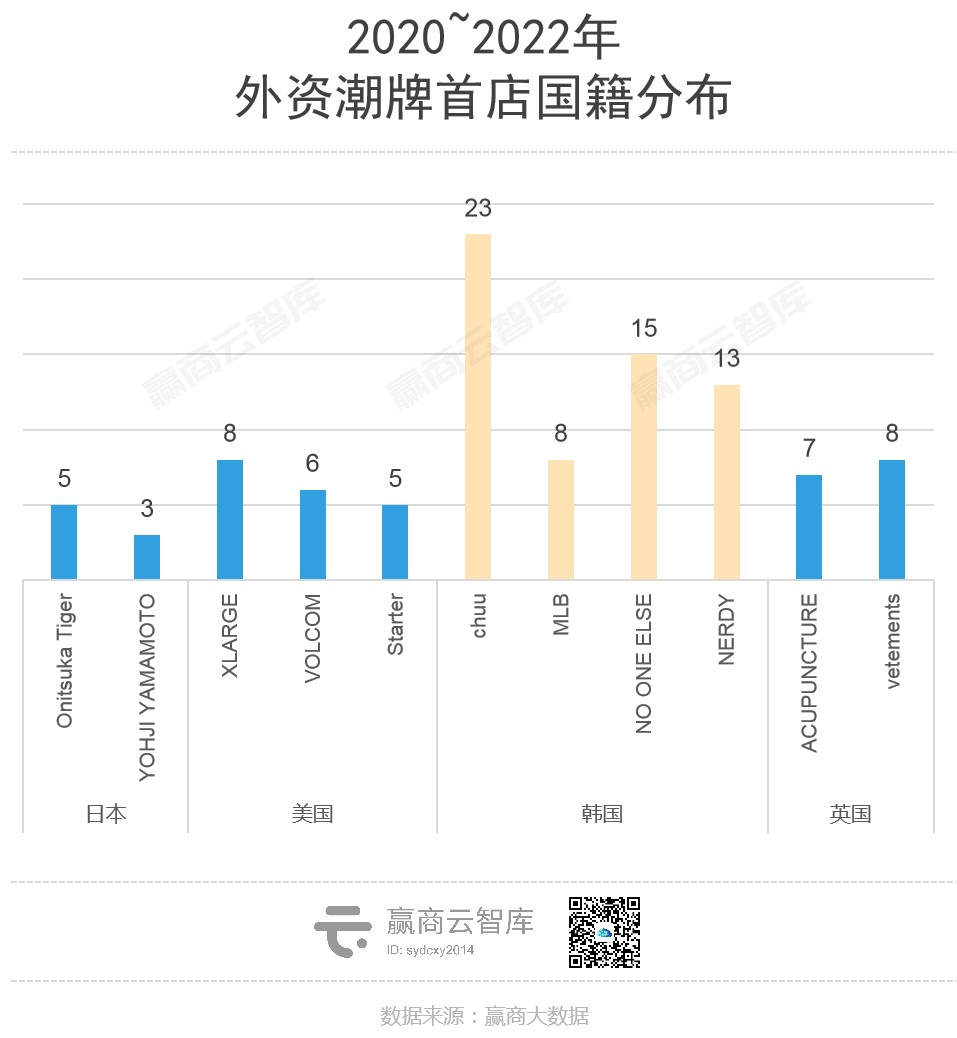

赢商大数据监测的外资首店数据样本中,过去三年,带有“潮牌”标签的外资首店有228家。美、韩、英、意、日、法等多国潮牌,积极拓店,持续打破美国一家独大的局面,重塑竞争格局。

争夺最激烈的,是美国和韩国。美国贡献了86家潮牌首店,占美国首店总数的14.1%;韩国潮牌输出尤其激进——192家首店有68家是潮牌,占比35.4%。

品牌方面,美国除了有XLARGE、VOLCOM、Vans、Starter等经典、热门潮牌拓店,还冒出多个新品牌,其中美国潮牌“三巨头”最值得关注,它们分别是80年代、90年代和千禧年之后的潮牌先锋。

创立于1980年的Stüssy,中国首店于2020年12月入驻上海新天地街区;

--创立于1994年的Supreme,2022年11月通过入驻北京王府中環的高端买手店DSMB,开出了“中国首店”。

--创立于2002年的UNDEFEATED,中国首店于2022年8月入驻上海兴业太古汇,而后又开出两家城市首店。

相比美国潮牌多品牌数、少门店数的轻巧打法,韩国潮牌热衷于少数品牌+批量开店。

其中,甜酷少女潮牌chuu,自2021年5月在杭州湖滨银泰in77开出中国首店后,势如破竹,相继再开出22家城市首店、区域首店。主打潮牌+中性风的NO ONE ELSE、以帽子为爆款的街头生活运动品牌MLB等也是招商香饽饽。

运动装及户外用品:lululemon拓店凶猛,万元自行车出圈

服饰领域的另一个“顶流品类”——运动装/户外用品,也是典型的“首店三连增”代表品类——三年首店数依次为46家、96家、97家。

就国籍来看,美国、德国品牌首店数分别为89家、31家,但却“叫座不叫好”。NIKE、Vans、Under Armour、Champion、adidas、PUMA等传统休闲运动品牌,虽然首店动作不少,但显然人气减损,不在聚光灯下。

相较之下,欧洲和加拿大品牌是赢家。它们抓住新兴小众运动生活方式,以“顶流品牌”姿态,频频登上话题榜。场景涉综合户外、瑜伽、滑雪、航海、登山、冲浪、骑行、高尔夫、游泳等。

图源:始祖鸟官方小红书

综合户外:安踏收购的亚玛芬体育集团旗下的ARC'TERYX始祖鸟、salomon萨洛蒙分别开出首店4家、1家。

瑜伽:加拿大品牌lululemon几乎独占整个品类赛道,开出18家首店,两家不同规格的全国首店设在上海,其他城市首店入驻青岛、宁波、佛山、长春等多个城市。

滑雪/航海:北欧国家品牌频频出镜。其中,挪威品牌Helly Hansen开出7家首店;瑞典品牌PEAK PERFORMANCE、德国品牌Bogner分别开出2家首店。

骑行:英国折叠自行车品牌Brompton Junction,开出4家首店。其单价过万堪比奢侈品,却被昵称为“小布”,不动声色地维持着圈内人才懂的光环。

综上,运动服饰从由NIKE、adidas切换到ARC'TERYX、lululemon等,标志着中国消费者的运动生活方式,从休闲大众,向高端小众扩散、进阶。

英国折叠自行车品牌“小布”与蓝瓶咖啡联名活动

图源:蓝瓶咖啡公众号

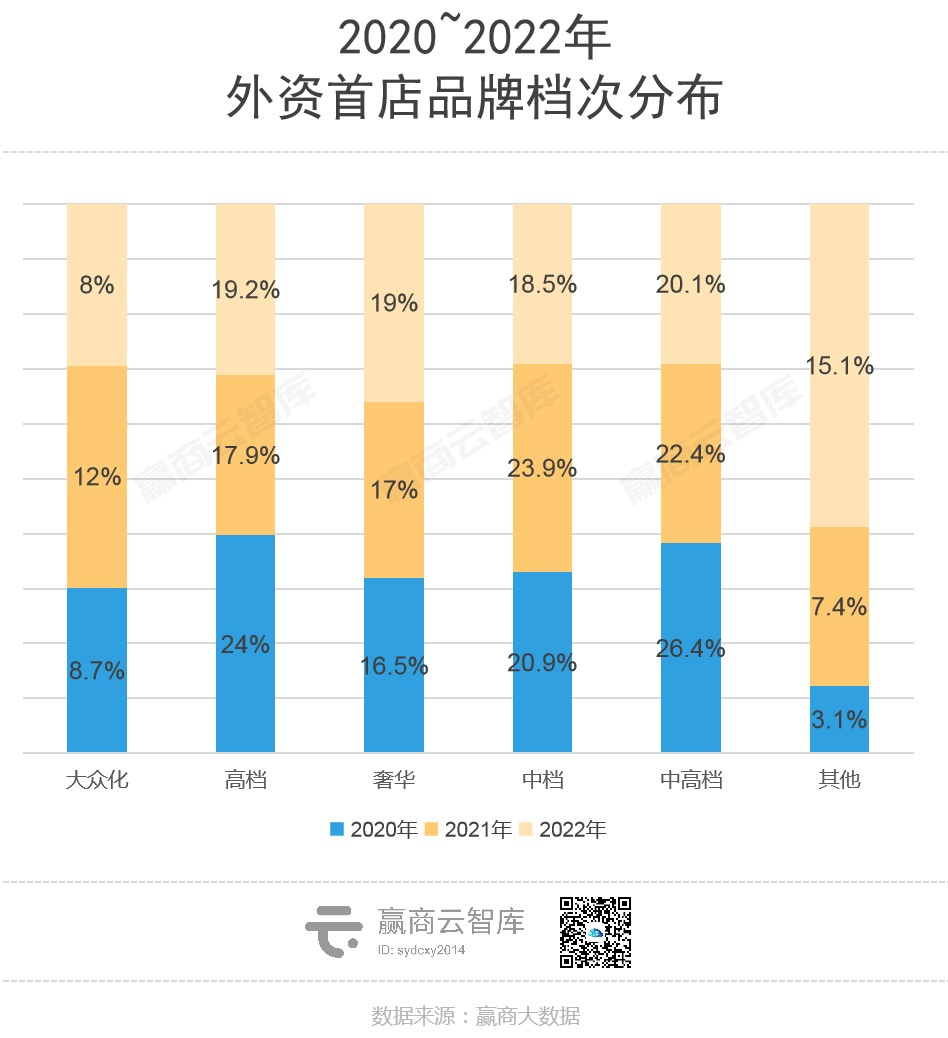

品牌档次:外资不爱卖大众货,奢华梯队坚挺

外资品牌在美妆、潮牌、运动装以及户外用品等热门大品类杀疯了。切换到品牌档次视角,则是另一种竞争格局。

一组强烈反差,饶有趣味。大众档、中高档品牌首店占比“三连降”,中档品牌首店占比整体下降;而奢华品牌首店占比,是唯一“三连增”的阵营,分别为16.5%、16.7%、18.7%。

经过两年“报复式消费”,奢侈品牌于2022年渐显疲态。《2022中国奢侈品报告》显示,2022年中国境内奢侈品市场首次出现15%的负增长。据赢商大数据统计,同比2021年,2022年奢侈品首店占比下降32.29%。

疫情反复,中产逃离,中奢、轻奢品牌首店拓店减速。但凭借金字塔富裕阶层客群的高忠诚度、不降反增的消费力,顶奢首店势头不减。2020~2022年,外资奢侈品牌在中国累计开出454家各能级首店。法国、英国、意大利等老牌欧洲奢侈品国家,首店输出力强。

其中,LV一改常态在2022年连开3家首店;HERMES、Graff、Dior江诗丹顿等三年来首次进驻新城市,且不约而同多城扩张。连CHANEL,也打破原来的“矜持”,2021年连开两店,入驻深圳万象城、佛山王府井紫薇港·WALKIN。

外资品牌首店起伏,是中国商业、消费跳动的脉搏。接下来,外资品牌首店策略仍会继续调整,以期与正在复苏的中国经济、正在回归的商业秩序,同频共振。

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:5月17-18日 广州南丰朗豪酒店

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

零售企业按照项目核定实际投资总额的最高50%,亚洲首店最高给予500万元支持,中国(内地)首店最高给予200万元支持。

餐饮仍为品牌们布局的主力方向,占比约33.3%。服饰业态以6家首店,位居其后,其中包含首次进入线下市场的有棵树、MasonPrince。

近日,Blue Bottle Coffee(俗称“蓝瓶咖啡”)要在内地开店的消息再次传开。目前,蓝瓶咖啡正在招聘“品牌总监”,工作地点在上海。

关键词:Blue Bottle蓝瓶咖啡 2021年03月06日

据赢商网不完全统计,2022年全年泉州新开首店品牌58家,首店数量较2021年(43家),同比增长35%。

2022年第4季度,山东省购物中心新开的29家首店品牌中,“全国首店”1家,“山东首店”11家,“城市首店”17家。

赢商网账号登录

赢商网账号登录

未登录

未登录