首店,以稀为贵,所到之处,人潮轰动。《首店报告》系列,呈现首店布局攻略之变,探究高光过后,它们何以长红?此篇为,近三年首店沉浮录。

图片来源丨来自品牌官方渠道

撰写丨付庆荣 徐娜

三年大疫,首店沉浮,一路凶猛。

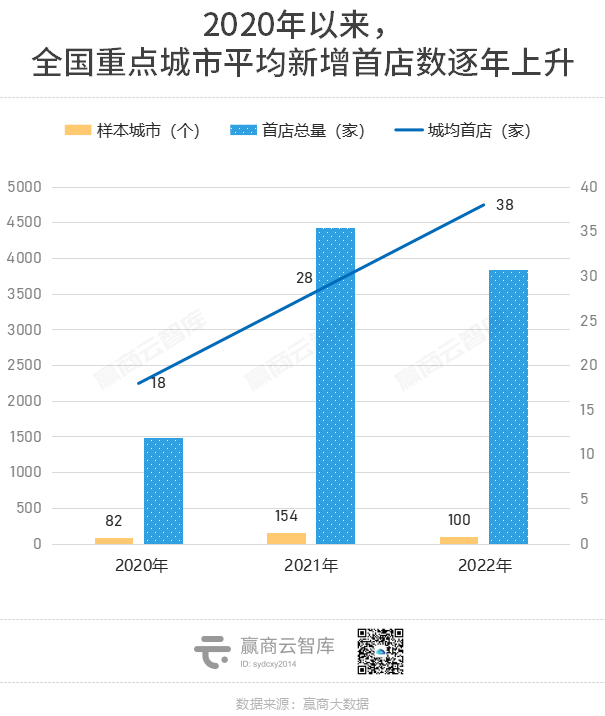

在赢商大数据监测的曲线图上,2020-2022年有录入首店数据的城市分别为82个、154个、100个,对应首店数为1484家、4422家、3836家。绝对数看,2021年是个小高峰;平均数看,城均首店数逐年递增,从18家、28家到38家。

数据说明

(1)监测范围 :赢商大数据基于城市商业发展活力和首店引进活跃度考量,主要选取但不限于一线,强二线城市(城市经济线级)5万方及以上商业综合体及城市代表性商业街

(2)首店类型 :全国首店-指品牌在中国内地开设的第一家门店或新概念门店;区域/城市首店-指品牌在某区域/城市购物中心开设的第一家门店或新概念门店

(3)统计时间 :2020年1月1日-2022年12月31日

具体到一座座姿态各异的城市,三年的时间足够扭转它们间的首店势力对比。上海、深圳、武汉常居TOP5阵营,但后二者爆发力已然超过前者;而其余的TOP20玩家,在间或反复的疫情冲击中,过山车式上浮下沉。一如佛山,从第六到十七,再到十四。

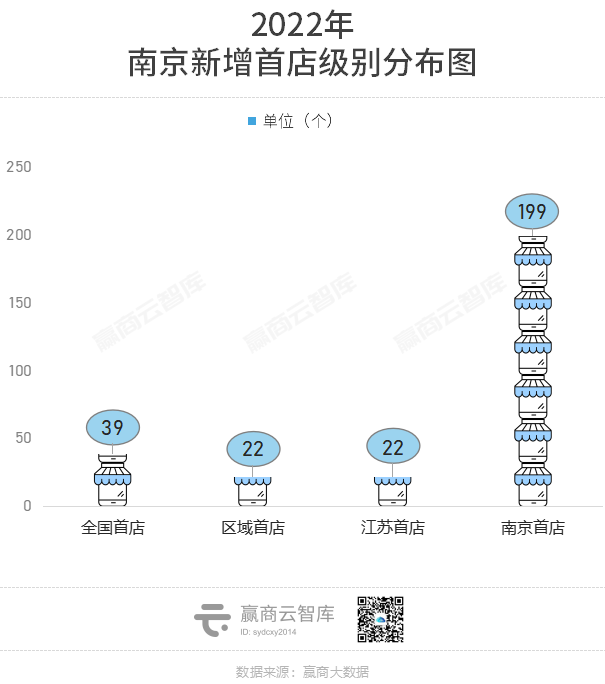

城市排名在变,但“一座城改变一座城”的铁律依旧有效。在2022年,南昌、福州、南京闯入前十,新登台的万象城/万象天地功不可没。

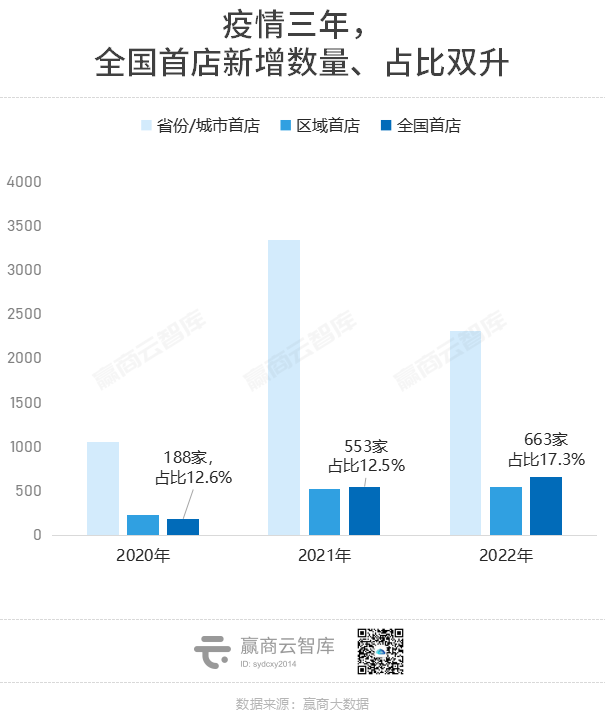

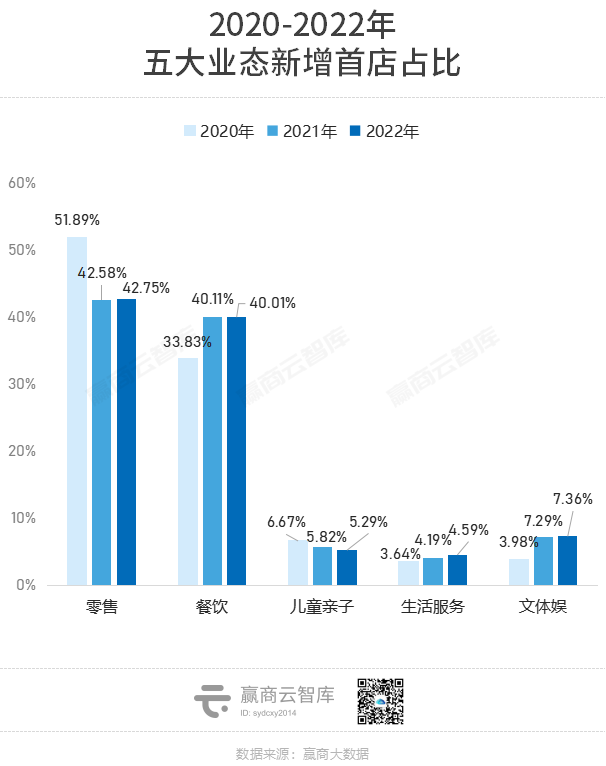

从选址布局望向品牌属性,疫情大幕下的首店亦呈现出鲜明特征:全国首店数量、占比双升,在去年超17%;非标首店数量在2021年大爆发,且逐渐企稳。

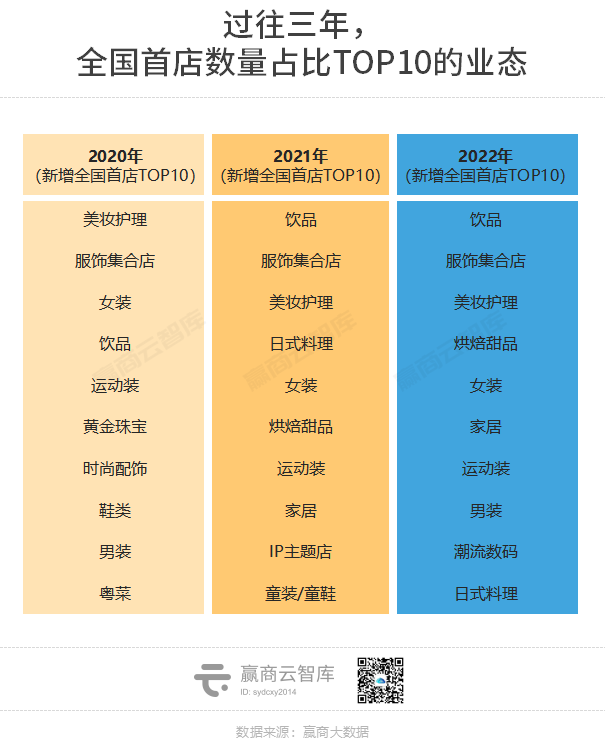

期间,首店的业态图谱则呈现出浪潮式变化。以全国首店为例,国货美妆大热的2020年,拓店王业态是“美妆护理”,H.E.A.T、参半NYSCPS、Abby's Choice、ONLY WRITE、WOW COLOUR上演竞技赛;到了2021年、2022年,中外咖啡新品牌勃发,饮品两度蝉联TOP1之位,烘焙甜品异军突起。

现在,步入真正的后疫情时代,首店经济的变奏声越来越急。不同品牌玩家的换代速度,快了;不同城市间的battle劲头,强了。但好玩的是,商业的“含趣量”更高了。

关注公众号“赢商云智库”回复“2022全国首店”

即可获取600+全国首店清单

(包括细分业态、已入驻典型项目等)

一、选址之变:上海丢了第一,“万象系”mall霸榜

城市的江湖地位,因首店数量之变而摇摆;项目的口碑高低,因首店规模、组合多样而有别。

三年四级跳的武汉,终在2022扬眉吐气了一回,拔得头魁;而在TOP20项目中,“万象系”mall席位从2个、6个增至7个,且霸榜了2022前四之位,大佬风范越走越足。

1、城市:武汉夺魁,南京抢了北京、上海风头

虎年收官,一年首店争夺战告捷。以赢商大数据统计的样本城市及项目为载体,武汉以336家首店,宣告夺得冠军;而上海因封城三月,无奈丢掉了第一宝座,排在南京之后。

武汉330+首店中,全国首店、华中首店占比近半,达47%。36家全国首店,餐饮占了12家,武汉北辰光谷里、武汉恒隆广场、武汉武商梦时代分别引入了5家、4家、4家。

纵向来看,过往三年,武汉的首店数量排名逐年上升。背后动因:

■ 高能级新mall强势品牌号召力。2022年5月新开的武汉万象城引进了超70家首店,2021年3月武汉恒隆广场开业集结了61家首店。

■ 城市经济实力与消费力迷人。2022年,武汉GDP重回第八,4.0%的经济增速位居第三;城镇居民人均可支配收入58449元,同比增5.7%;且连续5年成为人才净流入城市,人口基数大、大学生群体多、购买力强。

■ 政府积极推出首店组合拳政策。近年,武汉先后把首店经济相关措施分别写入政府工作报告,并出台多个重要文件。对高能级首店“渴求”尤为明显,《2022武汉市政府工作报告》明确提到将在武汉新引进知名首店、品牌店、旗舰店100家以上。

与武汉登顶的逻辑类似,南京的新首店数量在2022年闯入TOP5,是南京万象天地携77家首店重磅出街的直接结果,更是城市高消费力与经济力、以及政府全方面首店促进政策的深层作用。

南京、武汉的上位,情理之中;而上海的2022失意,则有些意外,但可解释。一方面,封城3个月,城市商业急冻,首店上新几近停滞,据赢商大数据统计二季度新开不到10家;另一方面,疫情扰乱了上海新mall的入市计划,2022年仅8个项目面世(商业体量≥3万㎡),为上年零头(2021年为29个)。

加上这些被延期的项目,2023年上海有超20个新mall(商业建筑面积≥3万㎡)入市。叠加着爆改的嘉里合集THE LIGHT BOX(嘉里不夜城1期)、保利桃浦湾TOP ONE等3万㎡以下非标mall,首店短暂遇挫的上海,强势反弹已在路上。

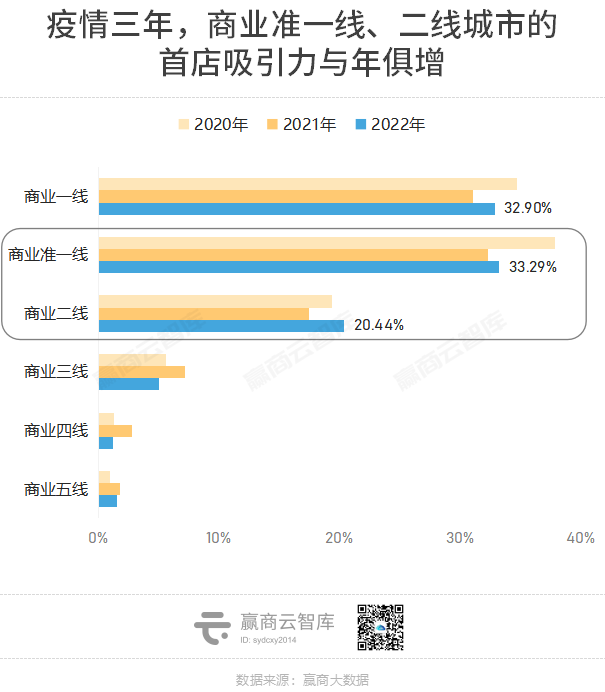

上海重回第一宝座,是今年的大概率事件。但其改变不了的一个大趋势则是:商业准一线、二线城市的首店吸引力与年俱增。

上图可知,商业准一线城市连续三年新增首店占比超商业一线城市,而商业二线城市的占比在2022年已突破20%。新晋商业准一线阵营的长沙、商业二线排名靠前的南昌去年首次上榜TOP10城市。

长沙,2021年GDP站上1.3万亿元新台阶,新开业商业项目(商业建筑面积≥3万㎡)及体量逆势上涨。至2022年,商业新增体量虽然折半,但重磅项目亮点满满,元旦开业的步步高星城天地引进超100家全国首店、华中首店、长沙首店及步步高首次合作品牌。

而南昌的一击制胜,主力贡献者是华润、龙湖、万科、旭辉等新开mall,合占全年总数近63%,撑起了半壁江山。

2、商圈&项目:非商圈首店占比超20%,万象城表现令人瞩目

城与城的首店battle,落到细微处,则是不同商圈、项目间的较量。

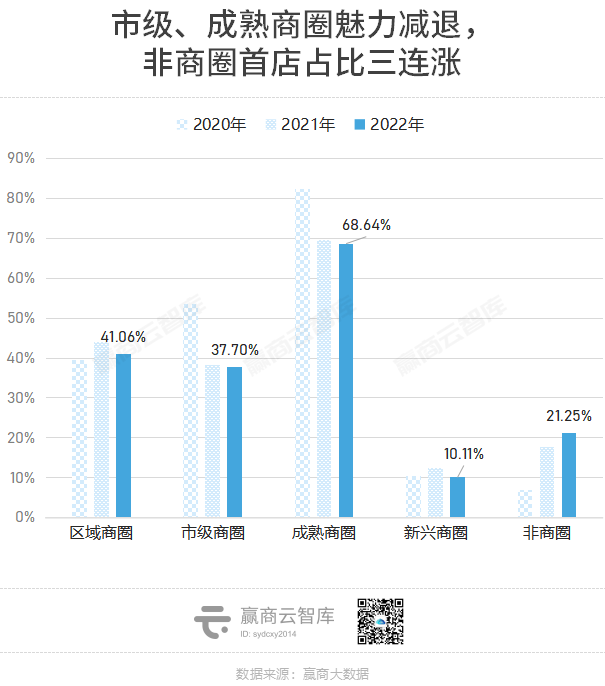

“首店经济”发展五年有余,多数国内外大牌、网红品牌早已在重点城市、核心地段——市级/成熟商圈的明星流量mall占有一席之位。

但,一些新变化已经发生。

跳出混战的红海之地,一些品牌首店开始往区域/新兴商圈的高能mall填空,一些杀向非商圈腹地——或成为自成商圈的新贵mall座上宾,或以非标姿态奔赴城市的“XX路”网红街。

以2022年为例,非商圈首店有815家,总占比从2020年的7%飙升至21%。其中,新开的福州万科烟台山商业漫步街区(二期)、黔东南凯里刚朵拉、贵阳荔星中心均为所在城市年度重磅项目,自成商圈,是首店眼中“小城大mall”的典型代表。

而上海衡山路/淮海中路、广州恩宁路、成都麓湖中路、福州八一七中路……网罗了一波非标首店,且以网红咖啡茶饮、格调美妆、潮流服饰集合店最为惹眼,店型主要为品牌旗舰店、概念店、绿色主题店、以及创意形象店。

但从大趋势看,寸土寸金、人流大聚合流动的市级商圈、成熟商圈,依旧是首店第一顺位落地点;以“万象系”为代表的标杆连锁mall,“首店收割机”名号越开越响。

(1)五大金刚商圈,武广、春熙路商圈真的能打

拉出过往三年新增首店TOP20商圈,会发现,武广商圈、天河路商圈、湖滨商圈、春熙路商圈及福田CBD商圈首店吸附力持续在线,不过是排位有前有后。

武汉武广商圈连续三年排位前五,靠的是圈内重磅新mall与调改大mall的强首店组合。据赢商大数据统计,2020年开业的武汉K11购物艺术中心 II馆、2021年新开的武汉恒隆广场、2022年入市的武汉万象城,共引入了超170家首店;而启动开业以来最大规模升级改造的武汉武商mall·国广,三年共网罗了70+家新首店。

相较武广商圈新mall旧场齐飞,成都春熙路商圈首店的绝对贡献者是大步调改、互相较劲的太古里与成都IFS,三年合计上新的首店数超100家。据赢商云智库此前报道,为应对成都新开高奢项目带来的挑战,这2大高端玩家自疫情开始就启动了业态和品牌调整。

其中,成都IFS吸纳超100个品牌入驻,其中不乏全球、全国、西南或城市首店、旗舰店,重塑美妆业态并全新打造美妆集合地;成都远洋太古里截至去年10月,超50个品牌新开或重装开业。

(2)万象城赢麻了,“小城大mall”值得入

属于商圈的首店PK赛,还在继续。上述提及的五大金刚商圈,因阶段性的入市、调改暂告一段落,能否持续稳住首店上新规模之位,充满了不确定性。

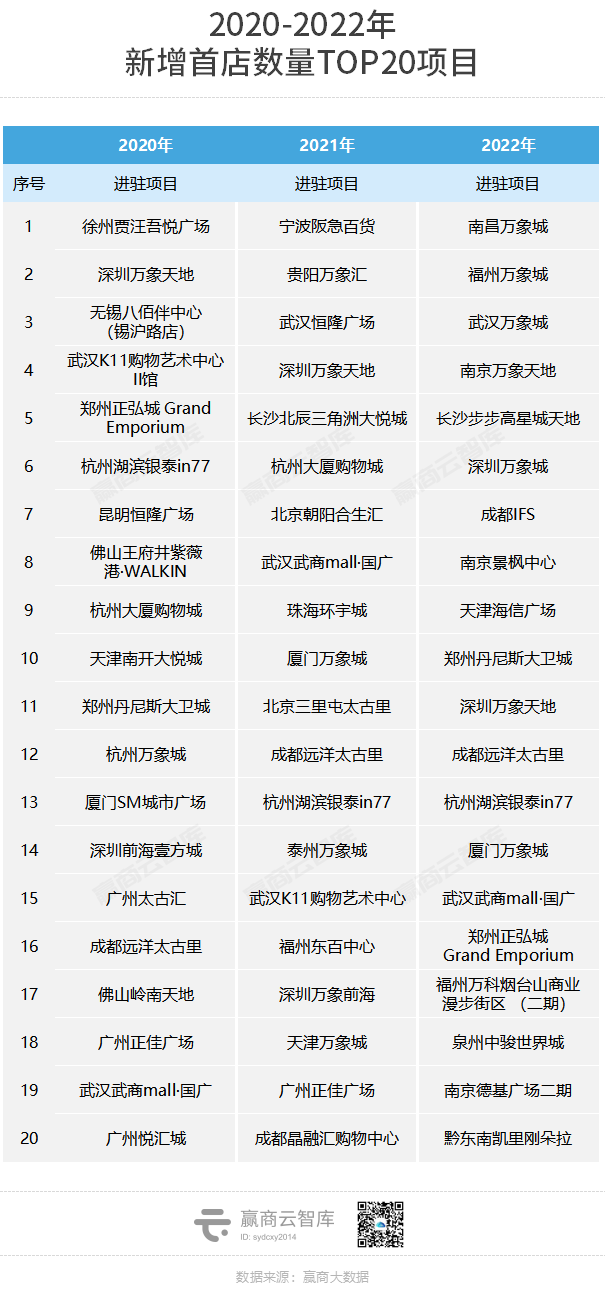

内部因素之外,这种不确定性还来自新晋商场带来的变数。回看过往三年,带来最多变数的玩家当属“万象系”mall,尤以万象城为甚。

细看上图,会发现,首店上新TOP20项目中,“万象系”mall所占席位由2020年的2个增至2022年的7个。另在2022全量监测样本中,25个万象城共收揽了455家首店,占全年总数近12%。其中,年度新开的南昌万象城、福州万象城、武汉万象城、南京万象天地位列全国前四。

蓄势的2022,据华润万象生活官方披露,在深圳、上海、重庆、太原等城市获取了13个轻资产管理项目。由此可预见,“万象系”mall还在遍地开花,一座“城”改变一座城首店排名的故事继续上演。

当然,正如前文在非商圈首店部分所言,在黔东南、泉州等一些相对低线的城市,火力全开的区域性大mall之于城市首店们的魅力亦不可挡,这些“小城大mall”某种程度上正在复制万象城的首店魔力。

二、玩家之变:奢侈品被困,明星品牌凉透了

跟着城市、项目移动,追着消费热点快跑。不同业态的首店,在过往三年,呈现的势头大有不同。整体看,更为刚需的“干饭、运动、养生”首店牌面压住了“穿戴”。

据赢商大数据统计,2020-2022年,餐饮、生活服务、文体娱首店占比上扬,资本扎堆的休闲餐饮、沉浸感UP的异国风情餐饮,首店占比涨幅最大。

相较之下,“大洗牌”后,零售首店占比虽在2022年有所微升,但整体下滑。一些开辟新消费场景的品牌“上位成功”,赛道新格局成型。

1、首店业态:奢侈品被困住了,新能源汽车仍是大户

分业态,对比近三年首店成绩单,各品类表现不一。10大坚挺派中,饮品、甜品、新能源汽车首店一直都是商场招商香馍馍;而10大失意派中,明星品牌首店“最惨”。

(1)10大坚挺派:饮品、甜品一个不能少,新能源汽车仍是首店大户

饮品首店数量,连续2年蝉联TOP1,茶饮、咖啡腾转挪移、新招频出,热度不断。

拓店方面,2020-2021年的SEVENBUS、奈雪PRO、星巴克、Tims天好咖啡、M stand,2022年的霸王茶姬,年均开出10+家首店;

追捧非标首店,是这些饮品玩家的共性。2022年后来居上的Seesaw Coffee、Blueglass Yogurt、邮局咖啡、瑞幸咖啡、Tims天好咖啡等,人均3家非标首店,如“日咖夜酒”概念店、瑜伽主题店、宠物露营主题店、自然主题店、大师店等。

值得一提的是,“跨界咖啡”首店,是疫情下的一大高能产物。奢侈品、房企、在线教育、服饰、保健品等行业纷纷入局,万物皆可咖啡。

烘焙甜品,休闲餐饮另一个王炸,在资本野性投资下“一夜爆红”。相比2020年,2021年、2022年烘焙甜品首店数均长了近3倍。加速拓店者,2021年有泸溪河、墨茉、虎头局为代表的新中式糕点,2022年则是茅台冰淇淋、nama cocoa为首的冰淇淋。

汽车4S店/体验店,过往三年,首店最强狂飙者。对比2020年,2022年该业态首店数量翻了近8倍,每年开出的全国首店由1家变成11家,是购物中心主力店“补位王”。

2022年,新入局的玩家有宝马子品牌BWM i、全球性的华人超跑俱乐部B612、全球首个机甲科技品牌SAR沙龙机甲、中外合资的北京现代等。

除了上述三大吸睛业态外,女装、服饰集合店、美妆护理、日式料理、运动装、中式简(快)餐、家居首店三年拓店步伐稳定,也延伸出了一些新变化。

■ 女装、服饰集合店、美妆护理:首店档次“高端化”“潮属性”趋势。2022年,这三个品类中高档及以上档次首店的占比均超60%。在女装、服饰集合店中,如主打无性别穿搭的NO ONE ELSE、拥有纯正CITYBOY风的nautica whitesail、韩国少女潮牌chuu、追求极简主义的Jil Sander,重新定义“潮牌”,2022年开出5家以上首店。

■ 日式烧烤、寿司成为日式料理首店主力军,寿司郎、鮨政、黑牛の店热度不小;中式简(快)餐内粉面仍然强势,霸蛮湖南米粉以7家首店领跑;

■ 户外运动成运动装“主流”,salomon、Helly Hansen、ANTA一年均开设6家首店;家居刮起“治愈、科技”风,俘获一众年轻人。如“有梗”的止痒商店全国首店落地上海淮海755;TIKUU钛星球在重庆来福士开出全国首家虚拟营业员线下体验店。

(2)10大失意者:奢侈品被限住了,时尚配饰、剧本杀滑铁卢

《2022中国奢侈品报告》显示,2022年中国境内奢侈品市场首次出现15%的负增长。据赢商大数据统计,同比2021年,2022年奢侈品首店占比下降32.29%。

疫情反复,中产逃离,中奢、轻奢品牌首店拓店减速。但凭借客群的高忠诚度、不降反增的消费力,顶奢首店势头不减。其中,LV一改常态在2022年连开3家首店;HERMES、Graff、江诗丹顿等三年来首次进驻新城市,且不约而同多城扩张。

同样明显受疫情封控影响的,还有“店大难掉头”的电影院、密室逃脱/剧本杀/鬼屋,二者2022年首店占比较2021年均降了一半,且主角已变。如背靠广电的影院品牌首店,替代了房企院线,2022年电影院首店由幸福蓝海国际影城、中影国际影城打头。

川式火锅、IP主题店、时尚配饰、特体装等品类,从躺赢进入拼内功阶段,淘汰率增加,一代新人换旧人:

■ 2022年,楠火锅、怂重庆火锅厂、巴奴毛肚火锅成川式火锅新星,新开4家及以上首店。

■ 2020年泡泡玛特靠“盲盒”一枝独秀,2021年TOPTOY、X11覆盖潮玩全品类出圈;2022年QQfamily、卡游Kayou以差异化IP上位。

■ 2022年时尚配饰首店中,资本加持下的BA饰物局为代表“快时尚派”或消失、或垫底,以HEFANG Jewelry为首的设计师珠宝品牌表现抢眼。

■ 大众化品牌销售转化率降低,特体装不得不走向中高档、奢华路线。2022年,特体装首店以VERA WANG、仲夏物语等千元客单价的品牌为主。

疫后,家长愈发注重产品品质,儿童玩具中大众化品牌首店遇冷,中高档品牌火热。如乐高去年在7城开设首店,一骑绝尘。

另外,因盲目高端化、融合而后劲不足的茶餐厅,在2022年回归草根定位后,出现不少表现突出的品牌首店,如文通冰室、开设8家首店的克茗冰室等。

大型综合超市在电商、生鲜超市挤兑下,营生遇挫。2022年折扣店“挺惠买”、山姆会员店扛起首店大旗;大润发落地全国首家2.0版重构店,重新定义消费场景。

2、首店标签换了:明星品牌凉透了,网红、潮牌、设计师概念迷人

据赢商大数据统计,2020-2022年收录的首店中,有鲜明“经营特色标签”的门店占比,均不少于三分之一。

消费者high点瞬息万变,品牌们为追赶潮流,门店标签也同步更换。

(1)潮牌、网红、设计师、新国货/国潮,持续吸客的首店密码

对比近三年首店经营特色标签,潮牌、网红、设计师、新国货/国潮一直是首店爱用的身份符号。潮牌、网红,代表当下潮流趋势,“永不过时”;新国货/国潮、设计师品牌代表着个性,目前受众广泛。

从2022年各细分业态喜好来看:

■ “标签大户”零售首店,集结了潮牌、设计师、新国货/国潮三大标签。如一年新进14城的潮牌NO ONE ELSE,均开出4家首店的中国原创设计师品牌Mithworld、Bosie,以及定位新国货/国潮的ANTA(落地6家首店)。

■ 餐饮首店几乎独占“网红”标签,“国潮”标签备受休闲餐饮青睐。年均8+家首店的网红排队餐饮品牌有茅台冰淇淋、KUMO KUMO、Manner coffee、太食兽,而开设7家及以上首店的中国风茶饮茶颜悦色、新中式糕点泸溪河,刮起阵阵国潮风。

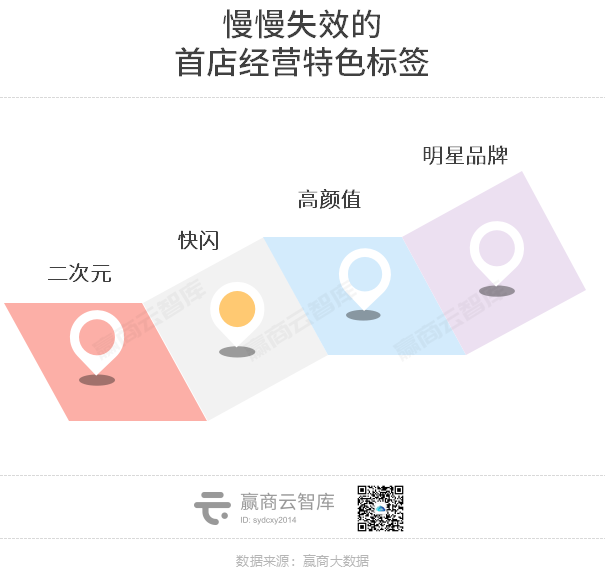

(2)二次元、高颜值、明星招牌,慢慢失效的首店招数

初次破圈的二次元,凭借新奇体验引发大众好奇,但因缺乏新爆点,且受众相对少,新品牌难产,逐渐成为IP主题店、三坑服饰专属标签,应用范围缩小。

“高颜值”标签效果降低似乎在情理之中,经过一轮轮场景升级,高颜值门店已经成为品牌标配,引流效果不如“网红”标签。

而明星品牌标签“成也明星,败也明星”。首店虽然能凭借“明星品牌”标签快速变现流量,但品牌舆情相比其它品牌更不可控,不利于长远发展。受2021年明星丑闻、明星背书品牌暴雷频发影响,2022年使用“明星品牌”标签的首店下降超80%,明星光环褪去。

值得一提的是,“快闪”意在短时间聚集人流、迅速爆出圈,这在疫情反复、封控频繁的2022年显得“不合时宜”。今年,各商圈客流回归,快闪或将再次成为品牌首店热衷标签。

三、结语

“首店经济”概念,诞生于8年前的魔都,中间经历了大洗牌的疫下三年。在一次次的“首店还行吗?”的质疑声中,首店完成了多城市、多商圈、多业态的更替浪潮。一座座曾经寂寂无闻的城市,因它热度登顶;品类发展大势,亦在其中一一呈现。

首店以一种进化者的姿态,回击着上述质疑,同时反问着质疑它的人:今天,你真的跟上了我的脚步吗?

而今年,它又将捧红谁?

当市场快速变化成为常态,在快速变化的市场中,首店经济2023年又将何去何从?

提前捕捉复杂,变动的需求,为商业迸发灵感,找到新的市场机会。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:2023年5月 广州

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

餐饮仍为品牌们布局的主力方向,占比约33.3%。服饰业态以6家首店,位居其后,其中包含首次进入线下市场的有棵树、MasonPrince。

1月19日,华润以总价29.8亿,摘得广州荔湾白鹅潭CBD新隆沙商地,未来将引入世界知名品牌,为广州带来全球视野的超级综合体。

天津万象城化身文化艺术社交场,以一场城市文化节,为天津带来一场文化消费盛宴,亦为商业空间的更多形态提供无限可能。

2022年第4季度,山东省购物中心新开的29家首店品牌中,“全国首店”1家,“山东首店”11家,“城市首店”17家。

赢商网账号登录

赢商网账号登录

未登录

未登录