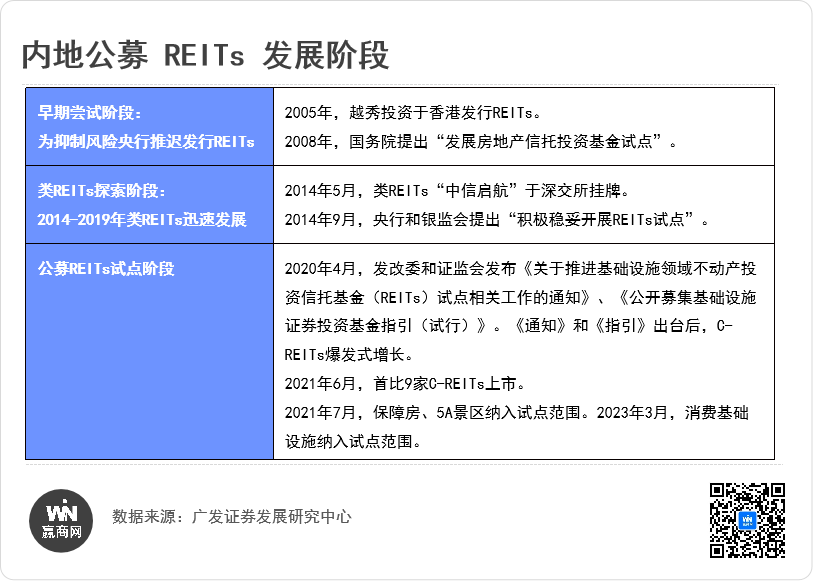

3月24日,国家发改委发布《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》(发改投资[2023]236号)。通知表示“支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs”、“优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs”。

这是2020年4月公募REITs启航以来、2022年12月18日中国不动产证券化合作发展峰会首次释放“REITs扩容商业不动产领域”以来,首次明文落地“REITs扩容商业不动产”。

待真正落地,对于国内商业不动产投资将是里程碑式的发展。目前购物中心行业进入了成熟期,赢商网推测,在划分资产方的背景之后,就资产类型而言,将具备明显的特征,持续地做高收益率是未来关键。

1

购物中心可发行REITs

将打通投融管退全链条

REITS扩容对房地产行业的影响,综合广发证券等各券商、资本市场投资人观点——

·236号文首次明文落地REITs扩容至商业不动产,纳入购物中心等商业项目,目前仅剩写字楼、酒店等业态未进入REITs范围内。从资产开发运营全流程角度出发,本次REITs扩容将有助于消费类商业项目打通投融管退全链条,对于国内商业不动产投资是里程碑式的发展。

·第二,细则要求与开发业务隔离。通知中表示“项目发起人(原始权益人)应为持有消费基础设施、开展相关业务的独立法人主体,不得从事商品住宅开发业务”,较之前的政策相比,产业园等相关REITs发行细则并未明确提到与开发业务的隔离,但是保租房REITs细则中也曾提到发行方不能有房地产开发业务,因此,从实操案例看,华润有巢长租房REIT其实在发行时候也曾遇到相关问题,这类问题一般可采用开发与商业资产分离的架构,商业平台不直接从事开发业务,实操空间仍在。

此外,大部分运营成熟的商场项目都会有自己的主体公司,这类主体公司以持有商场并运营管理为主,多数无住开业务。若有特殊因素存在住开业务的,一般也可在Pre-REITs前进行架构的调整。

·第三,资金用途虽有规范,但部分概念界定有解释空间。通知中表示“基础设施REITs净回收资金(指扣除用于偿还相关债务、缴纳税费、按规则参与战略配售资金后的回收资金)应主要用于在建项目、前期工作成熟的新项目(含新建项目、改扩建项目);其中,不超过30%的净回收资金可用于盘活存量资产项目,不超过10%的净回收资金可用于已上市基础设施项目的小股东退出或补充发起人(原始权益人)流动资金等”。

该部分对净回收资金的使用有所规范,但细则中所提盘活存量资产项目中对于“存量资产项目”并无明确界定,或有一定的解释空间,同时,盘活存量资产项目的重要途径之一为收并购,或意在提振房地产行业收并购市场的活跃度。

·第四,对于项目收益率的要求做调整。首次区分产权类及特许经营权类的收益率要求。其中对于商业资产股息率要求,由4%下降至3.8%,略降0.2pct;对于特许经营权类以IRR5%要求;明确了定价标准,对产权类及特许经营权类的定价做了区分。

REITs资金一般呈现长久期、低资金成本的特征,支持百货商场、购物中心、农贸市场等商业项目发行基础设施REITs可以帮助项目持有方将重资产投资物业出表后实现自身在资产端的从重到轻的转变,另一方面可缓解资产持有方的信贷风险。以当前房地产行业的现状而言,REITs的推出是金融服务供给侧改革的重要组成部分;为持有类房地产企业提供了资产退出渠道,同时可帮助房地产企业优化自身资产负债表,改善行业杠杆率。

2

购物中心进入成熟期

可选资产数量较多

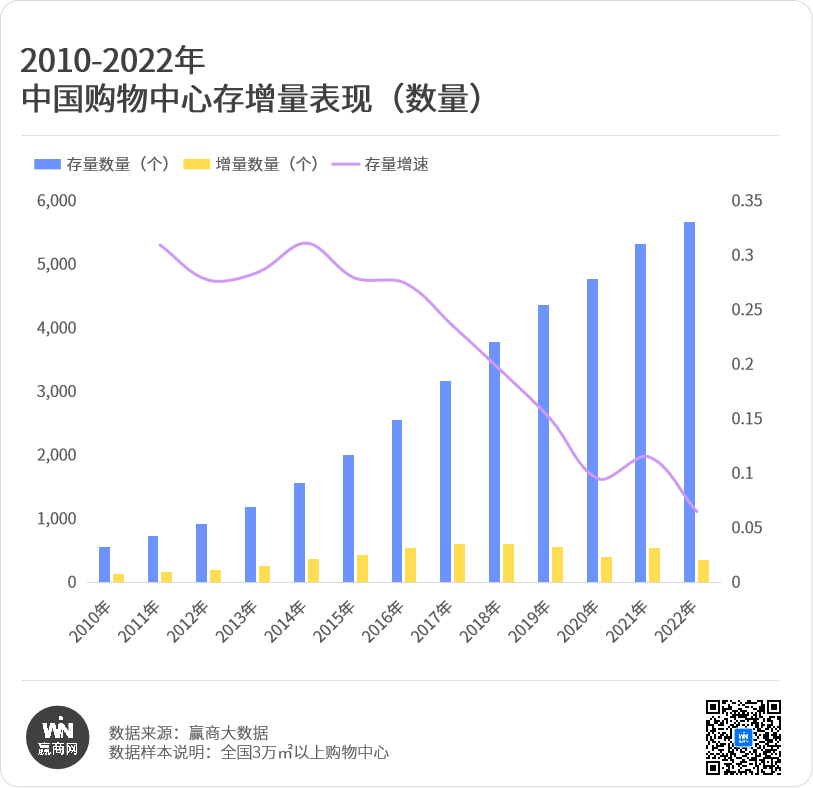

我国购物中心已进入相对成熟阶段,存量改造运营的空间较大,REITs扩容有助于盘活消费类商业项目资产,同时促进资金投入改造存量项目,提升存量资产收益率。

从1996年广州天河城作为第一个真正意义上的购物中心开业至今,截至2022年12月31日,全国3万㎡及以上购物中心数量为5682个。数量及体量CAGR约26%,可谓线下商业地产发展最为迅速的国家。但自2015年后,增长态势持续放缓,但进入存量时代已经没有疑问。

购物中心市场发展至今,已经明显地呈现出结构化发展的特征,这对资产本身的收益率影响明显。

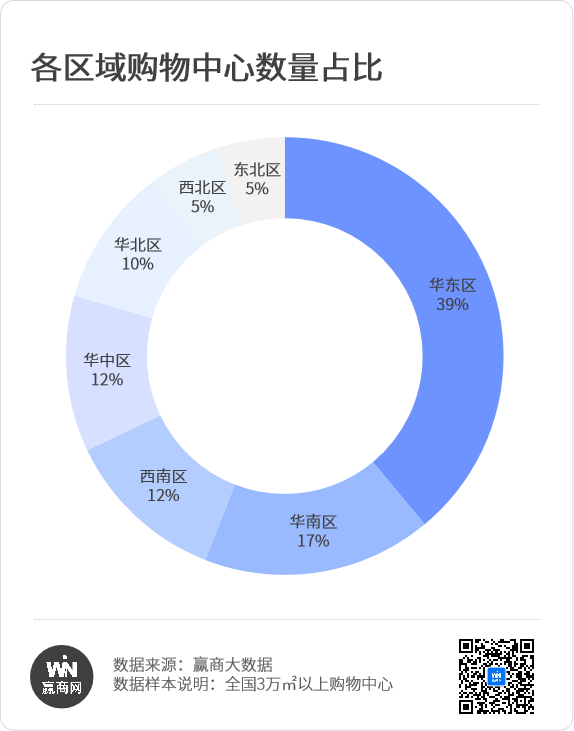

//结构化特征:华东是购物中心发展最充分市场,高档项目集中在高线级

从区域分布来看,华东区为购物中心的重点布局区域,其次是华南与西南。以省份来看,广东和江苏最活跃,存量购物中心占比均超10%。其次为浙江、上海、山东,以上城市3万㎡以上的购物中心存量均超过300个。

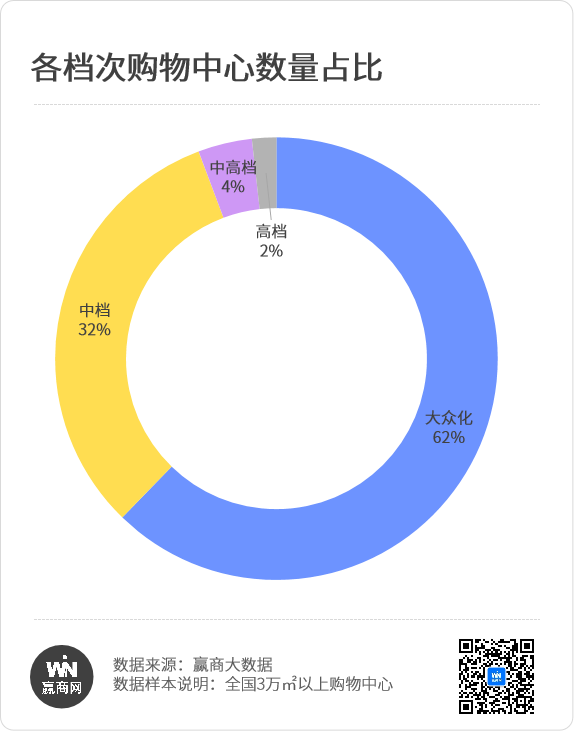

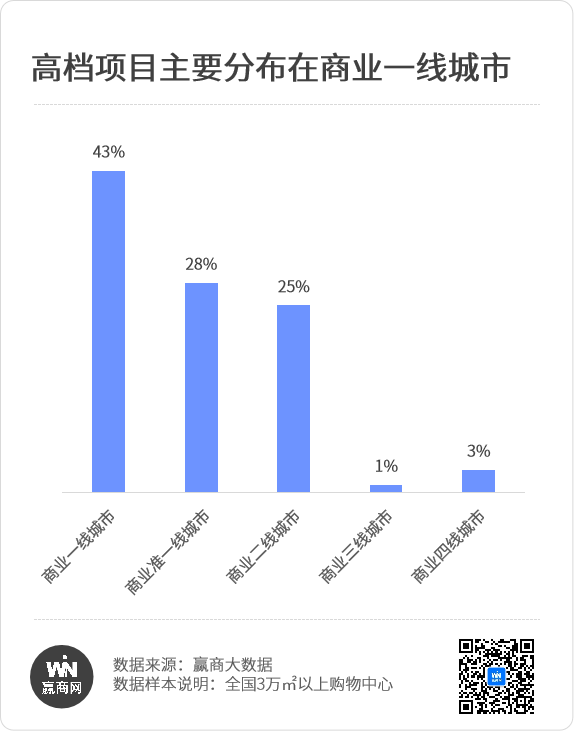

从项目档次来看,大众化的购物中心占主体地位,占比高达62%,高档购物中心仅占2%。

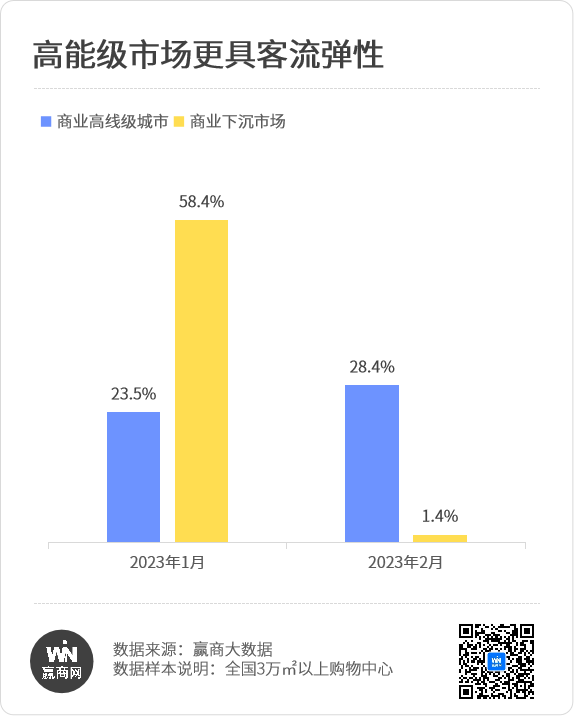

高能级城市项目具备更好的客流弹性

经历疫情三年考验,经历春节之后,商业高级城市的客流基本盘稳固,更好的客流弹性。

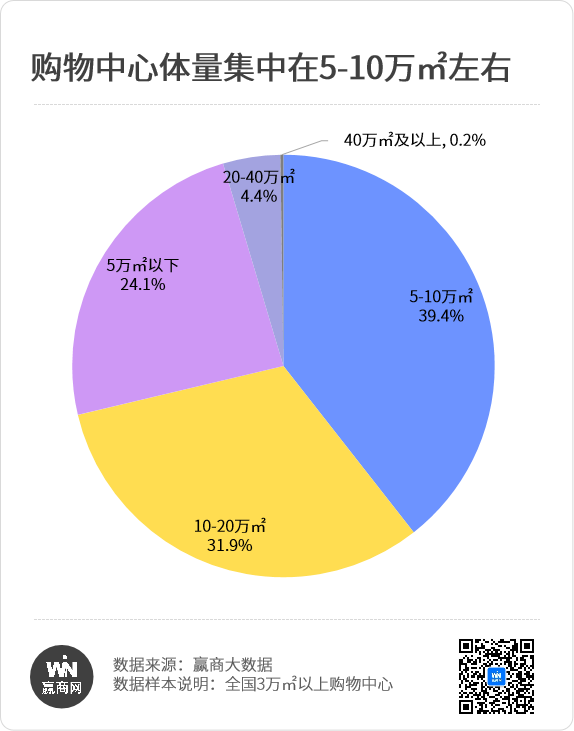

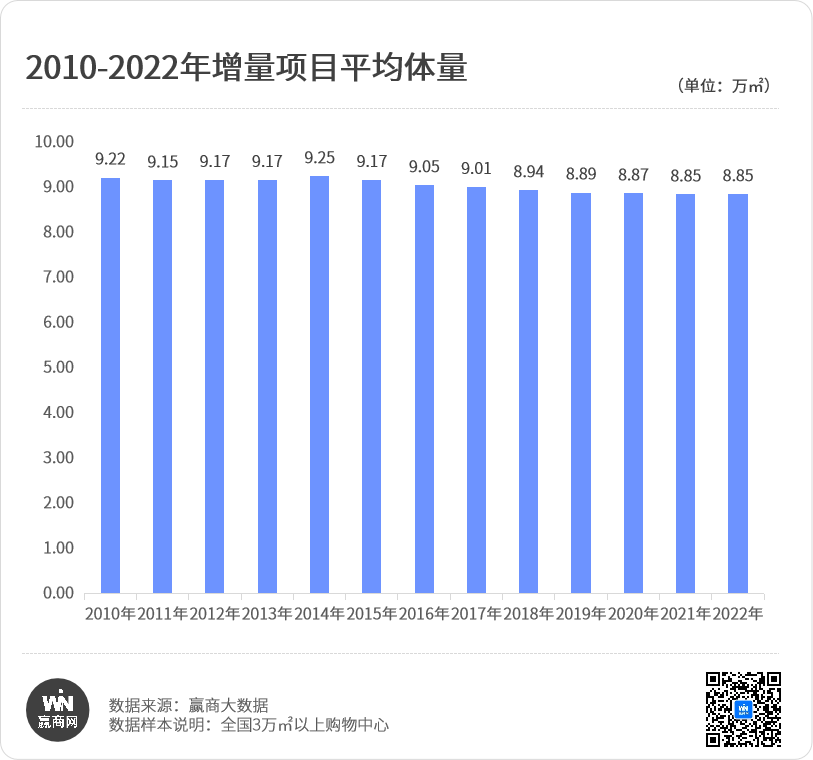

//体量特征:集中在5-10万㎡左右,存量平均8.4万㎡

以购物中心体量来看,5-10万㎡的区域型购物中心数量最多,占比39.4%;其次为10-20万㎡的大型购物中心,占比也在三成以上。

从体量上来看,过去十多年间,全国每年增量项目的平均体量小幅度下降,而存量项目的平均体量接近8.4万㎡。这样的体量,既能保持良好的规模以布局不同的业态,也能维持着可控成本,接近目前中国城市线下消费的最优解。

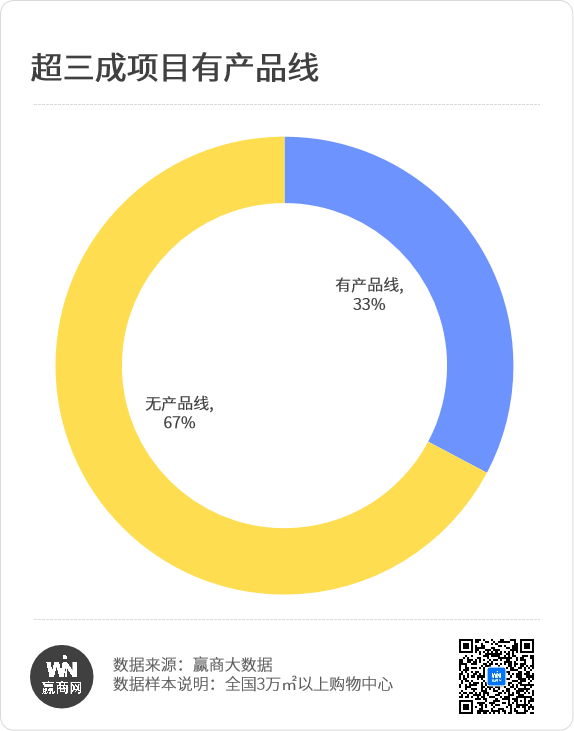

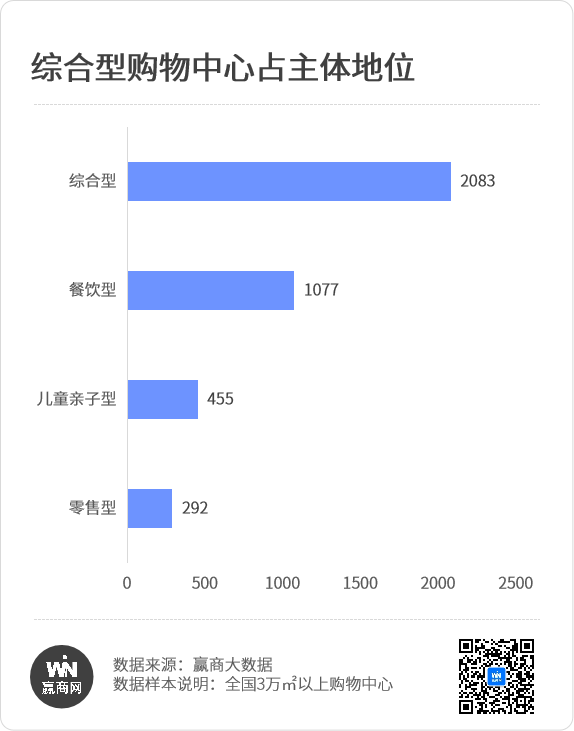

//产品线:超三成项目拥有产品线,综合型购物中心占比最高

产品线方面,超5600个项目中,约有33%的项目归属于特定产品,剩余67%项目暂无产品线。(*产品线,是可拓展的形态,是企业走向规模化的开端,走向资产管理、升值的正循环。)

若按业态划分,综合型购物中心占比最高,其次为餐饮型购物中心,儿童亲子及零售等单一业态mall数量相对较少。

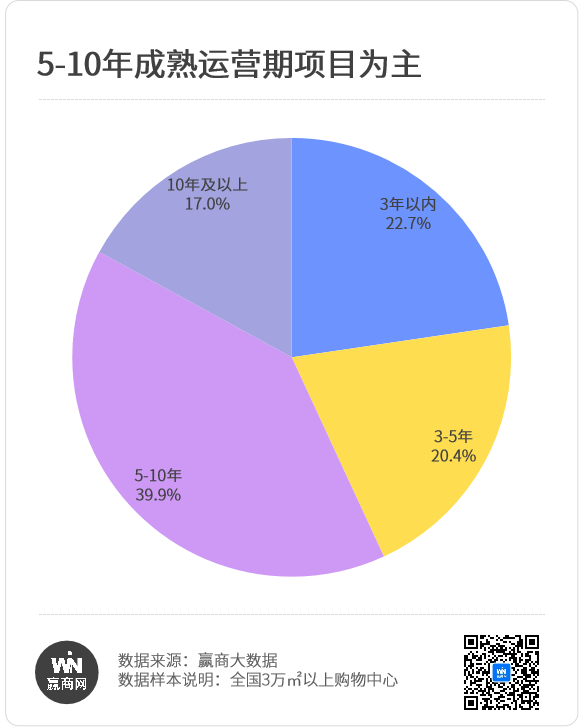

整体结构以成熟项目为主,新增培育项目较少,存量特征显著

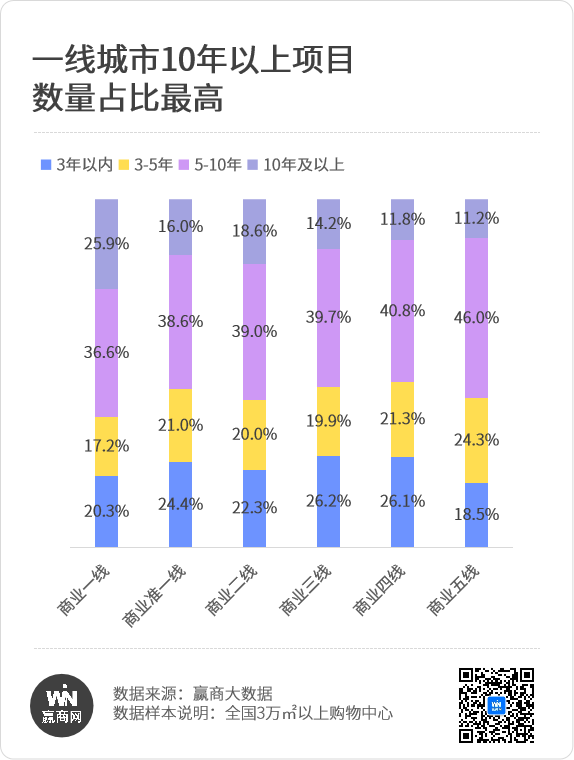

以开业年限的分布看,截止2022年,培育期项目(3年以内)占比约为22.7%,处于发展期项目(3-5年)占比20.4%;成熟期项目(5-10年)占比39.9%,10年以上的项目占比为17.0%;整体结构以成熟项目为主,新增培育项目较少,存量特征显著。

分城市能级表现看,商业一线城市培育期项目占比仅20.3%,发展期项目17.2%、成熟期项目36.6%,10年以上项目25.9%,购物中心更新改造升级的需求较大。

由此可见,购物中心行业已经进入相对成熟期阶段。

3

持续地做高收益率是未来关键

购物中心实际资产收益率并不低,私募交易中经常可以达到6%年净租金收益率。但一直以来,由于各种原因,购物中心行业流行性偏弱,在投融管退的退出环节上,一直未能实际打通。

而当前基础设施公募REITs规模仅为860亿元,整体规模偏小,新发REIT发行认购倍数极高,和现有的物流园区、保租房等类型基础设施相比,消费基础设施规模更大。

REITs作为一种资产变现渠道,对于持有一定规模体量但缺少融资渠道的企业,是个难得的变现机遇,有望盘活企业整体投资能力,也能更好地激励专业的商业地产管理人。

市场预计,与和首批REITs类似,能够实际参与的是优质资产、优质原始权益人和优质管理人,预计国资和民营企业都会参与。

而赢商网推测,在划分资产方的背景之后,就资产类型而言,具备以下特征:

·高能级城市(商业一线、准一线、二线城市),特别是华东区域

·成熟期项目(5-10年期,10年以上)

·体量中等项目(8-15万平方米左右)

·中高端项目

这主要是考虑到资产收益的标准化、可靠性,具备这些特征的项目有更好的运营业绩、未来增长预期。而重奢项目由于持有企业少、一直现金流极佳,并不在企业考虑参与 REITs的项目之列。

无论如何,决定能否退出的核心问题是资产本身的质量。回归到商业的本质,持续地做高收益率是未来关键。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。

关键词:REITs基础设施领域REITs 2023年03月27日

产品是否能通过底层资产的运营实现收益的大幅增长,从而承接目前的高预期?博时蛇口产园REIT目前或许并不能实现。

本次融资金额不超过人民币15亿元,期限不超过10年,可以为单一期限品种,也可以是多种期限的混合品种。

为何房企都开始瞄准了REITs这条道路?甘启善分析,在调控和监管趋严背景下,他们需要其他的道路自救,REITs对开发商来说则是一条新路。

发起人应利用回收资金加大便民商业、智慧商圈、数字化转型投资力度,更好满足居民消费需求,不得为商品住宅开发项目变相融资。

关键词:消费基础设施REITs基础设施REITs 2023年04月04日

赢商网账号登录

赢商网账号登录

未登录

未登录