3月24日,中国证监会与发改委两部门同日发布了关于“进基础设施领域不动产投资信托基金(REITs)”的相关文件。

REITs为存量资产盘活开辟新的融通途径,在我国市场发展也十分快速。据悉,中国香港的许多中资企业早在2005年便于离岸市场探索并开始建立REITs平台了。

最近房企财报季上,不少企业也提及了有关REITs的布局与发展。比如,招商蛇口在2022年度业绩会上表示,在REITs方面公司应该是行业里较先实现盈利的,公司8800亿的资产里有1200亿为资产经营类资产。同时,招商蛇口未来会持续推出REITs资产交易,形成常态化运营。

在证监会的《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》中获悉,截至2023年2月末,已上市REITs25只,募集资金超过800亿元,项目涵盖收费公路、产业园区、污水处理、仓储物流、清洁能源、保障性租赁住房、新能源等多种资产类型,形成了一定规模效应、示范效应。

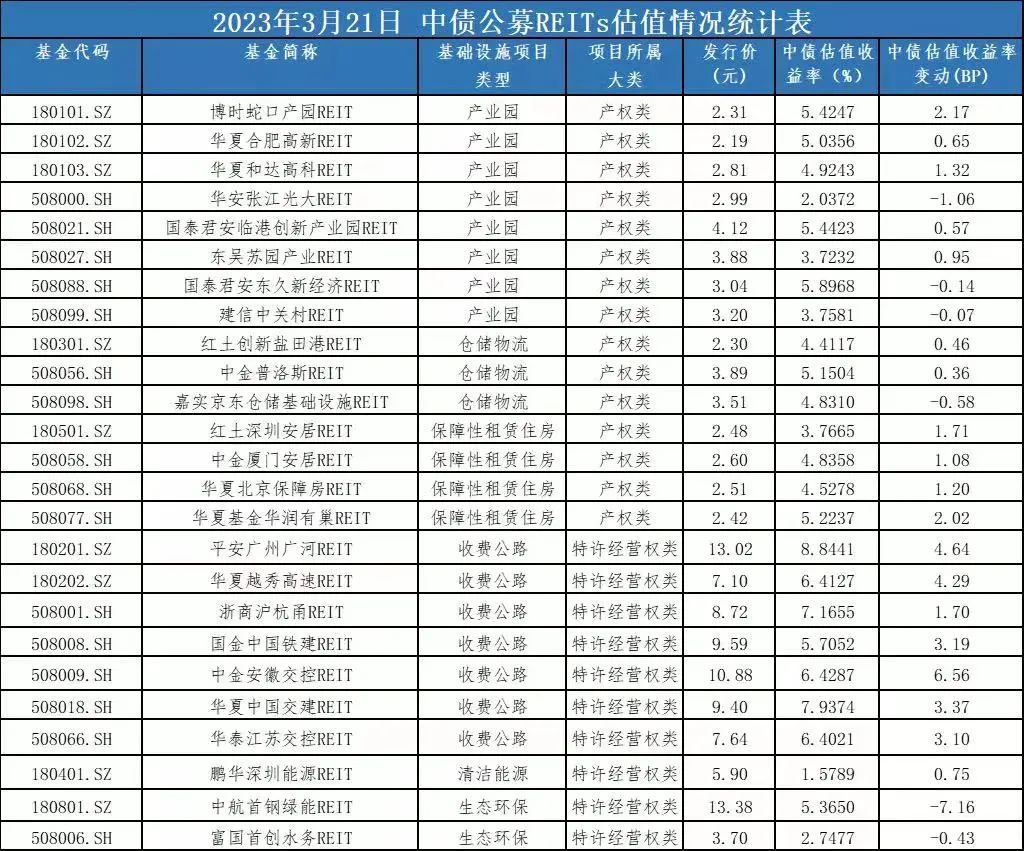

(图表来源:中债估值中心)

支持“消费基础设施”建设

证监会指出,从2022年以来,证监会会同国家发展改革委落实国办发19号文要求,加快推进REITs常态化发行,并从市场培育、项目推荐、审核注册、监管资源配置和完善配套政策等方面提出10条措施。

此次,《通知》共提出4方面12条措施,进一步推进REITs常态化发行工作。

一是加快推进市场体系建设,研究支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs。

优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。项目发起人(原始权益人)应为持有消费基础设施、开展相关业务的独立法人主体,不得从事商品住宅开发业务。同时,分类调整了产权类、特许经营权类项目的收益率以及保障性租赁住房项目首发资产规模要求,推动扩募发行常态化,支持优质保险资产管理公司等开展ABS及REITs业务,加强二级市场建设。

二是完善审核注册机制,优化审核注册流程,明确大类资产准入标准,完善发行、信息披露等基础制度。

三是坚持规范与发展并重,突出以“管资产”为核心,构建全链条监管机制,促进市场主体归位尽责。

四是凝聚各方合力,完善重点地区综合推动机制,统筹协调解决REITs涉及各类问题,推动完善配套政策,抓紧推动REITs专项立法。

值得注意的是,证监会指出将研究支持消费基础设施发行基础设施REITs。REITs市场如能纳入消费基础设施,既能巩固REITs市场繁荣,也能有效促进消费,拉动内需。

中信证券研究分析认为,对REITs市场来说,消费基础设施一旦被纳入资产池,产权类REITs市值比例持续下降的现状有望得到扭转,投资者选择余地可能更大,市场流动性可能提升。线下消费空间如能加速兴建和提升运营水平,也将有利于促进居民消费,培育新的消费品牌。

此外,市场有声音认为,消费基础设施与地产调控相关的特殊房地产类型相挂钩。

但中信证券表示,消费基础设施的运营持有和住宅房地产完全无关。REITs政策一路走来,其初衷是推动实体经济发展和繁荣资本市场,而不是应对房地产行业周期性困难,更不是透过REITs市场筹集资金用以住宅开发。

消费基础设施的营建和持有,在盈利模型、资金流转等方面,和住宅开发并无共同之处。优秀的消费基础设施运营者,能力禀赋也和住宅开发企业差别很大。

REITs市场进一步走向高效规范

在国家发展改革委发布的《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》中,则对REITs项目发行条件、申报等进行了规范。

中指研究院企业研究总监刘水认为,其主要影响有以下五点。

一是,优先支持消费型基础设施发行REITs,REITs资产类型进一步扩大。

该通知指出,优先支持百货商场、购物中心、社区型商业、城乡网点农贸市场等项目发行基础设施REITs。发起人(原始权益人)应利用回收资金加大便民商业、智慧商圈、数字化转型投资力度,更好满足居民消费需求。百货商场、购物中心、社区型商业及城乡网点农贸市场,这些属于消费型基础设施,为支持增强消费能力、改善消费条件、创新消费场景,这些类型的基础设施REITs将会优先得到支持。

二是,不得为商品住宅开发变相融资。

通知指出,项目发起人(原始权益人)应为持有消费基础设施、开展相关业务的独立法人主体,不得从事商品住宅开发业务。严禁规避房地产调控要求,不得为商品住宅开发项目变相融资。项目发起人不得从事商品住宅开发,不得为商品住宅开发变相融资。

三是,对项目的收益水平提出明确要求。

首先,申报发行基础设施REITs的特许经营权、经营收益权类项目,基金存续期内部收益率(IRR)原则上不低于5%。其次,非特许经营权、经营收益权类项目,预计未来3年每年净现金流分派率原则上不低于3.8%。可通过剥离低效资产、拓宽收入来源、降低运营成本、提升管理效率等多种方式,努力提高项目收益水平,达到项目发行要求。

四是,鼓励保障性租赁住房REITs发行,将助力保租房更快发展。

鼓励更多保障性租赁住房REITs发行,首次申报发行REITs的保障性租赁住房项目,当期目标不动产评估净值原则上不低于8亿元,可扩募资产规模不低于首发规模的2倍。

五是,推动基础设施REITs扩募发行常态化。

按照市场化法治化原则,鼓励运营业绩良好的上市REITs通过增发份额收购资产,开展并购重组活动,鼓励更多符合条件的扩募项目发行上市。推进REITs常态化发行,将能充分发挥REITs助力盘活存量资产、扩大有效投资和降低实体企业杠杆率的重要作用。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

就零售业态来说,2020年累计已出租面积增速远超其他业态,意味着租户流动性较高;但出租率只下滑了3.3%,意味着有大量的新签约面积。

每次盘点,总有新发现。赢商盘点,聚焦新项目/门店、企业业绩、行业大事件等,洞察商业零售行业基本面与新趋势。

“采用类REITs的方式进行资产证券化,或许是出于优化报表、更高的融资额、战略转型等因素的考虑。”

2月17日,步步高透露,公司正筹划将旗下商业综合体作为底层资产尝试在新加坡上市REITs,这两个项目为长沙梅溪新天地和湘潭步步高购物广场。

文旅部发布《文化和旅游部关于推动国家级文化产业园区高质量发展的意见》指出,支持园区运用REITs、PPP模式等,完善基础设施和服务设施。

发起人应利用回收资金加大便民商业、智慧商圈、数字化转型投资力度,更好满足居民消费需求,不得为商品住宅开发项目变相融资。

关键词:消费基础设施REITs基础设施REITs 2023年04月04日

2022年12月18日中国不动产证券化合作发展峰会首次释放“REITs扩容商业不动产领域”以来,首次明文落地“REITs扩容商业不动产”。

赢商网账号登录

赢商网账号登录

未登录

未登录