“商业活力回归之下,2023年第一季度,品牌开店复苏了吗?”

————

作者/ 罗嘉欣

头图/lululemon

伴随着场景限制的全面放开,商业活力逐渐回归。在商场人气指数之外,我们还可以从品牌开新店的情况看到商场真实的消费恢复情况。定期了解区域市场品牌动态,亦可更直观的看到商场品类、品牌的更迭趋势。

01

重点商场平均出租率92%, 开关店比上升至0.96

据赢商大数据实地调研统计,深圳样本购物中心2023年第一季度平均出租率92%(*含品牌围挡未开业),同比2022年Q4微降0.9个百分点。

但在品牌开关店上,第一季度品牌新开业率提升1.2个百分比,开关店比达到0.96,同比2022年Q4提升了19个百分点,品牌开店意向明显加强,复苏态势明显。(开关店比=开店总量:关店总量)

综合第一季度深圳新店表现来看,品牌整体开店意向大大提高,并呈现出新的拓展特征:

服饰零售拓店缓慢恢复,休闲潮服、小众户外运动等品牌拓店积极性相对较高;

大餐中湘川菜依然是拓店主力,地方菜系中云南菜、东北菜等受到关注,异国餐饮亚洲美食如日式料理、东南亚餐厅依然是大热门;饮品趋谨慎、面包烘焙品类升温;

腕表和高化香氛等依然是中高端商场加码的重点业态之一;

文体娱复苏加快,综合运动体验馆及小众户外拓店趋势明显。

02

45家重点商场 开出150家新店,同比增长42%

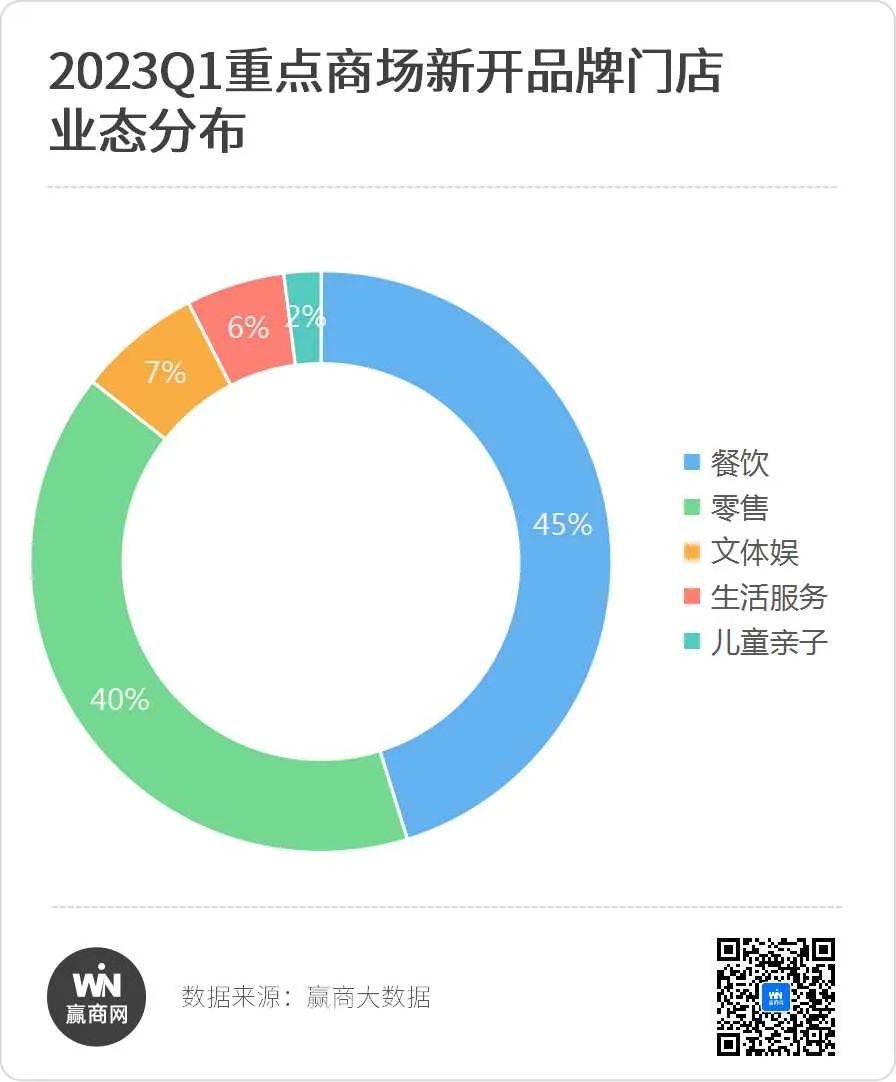

据赢商网不完全统计,深圳45家重点商场第一季度新开了150家门店,对比2022年同期,增长了42%。其中城市级别及以上首店达到22家,占比14%。(*非深圳2023Q1全量首店数据)

从业态表现上,零售新店60家,占比40%,餐饮业态新店69家,占比46%,文体娱业态门店11家,占比7%,儿童和生活服务配套业态共计开出11家,合计占比7%。

数据说明:以各项目官微披露的新店数据为准,不包括原店升级。

Q1调研重点购物中心名单:万科广场GALA(龙岗万科广场、龙城万科里)、布吉万象汇、星河WORLD·COCOpark、龙岗万达广场、仁恒梦中心、龙华天虹购物中心、观澜湖MHmall、红山六九七九商业中心、龙华壹方天地、龙华8号仓、龙华星河COCOCity、深圳万象城、金光华广场、KKMALL、深圳天河城、万象食家、领展中心城、卓悦中心、皇庭广场、印力中心、卓悦汇、福田卓悦intown、福田星河COCOPark、KKONE、中航城君尚购物中心、深业上城、益田假日广场、万象天地、深圳湾万象城、海岸城、海上世界、南山宝能allcity、招商花园城、来福士广场、欢乐海岸、万象前海、前海壹方城、海雅缤纷城、宝安大仟里、同泰时代广场、欢乐港湾、光明大仟里、光明蓝鲸世界、坪山益田假日世界、壹海城ONEmall

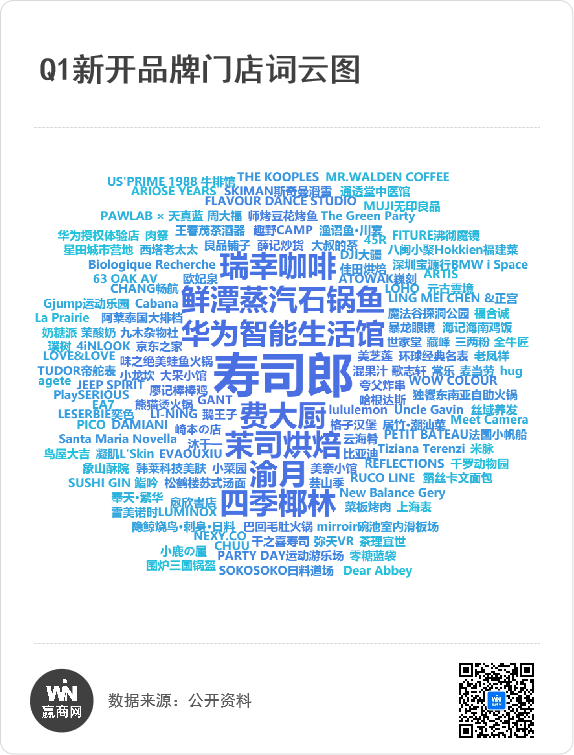

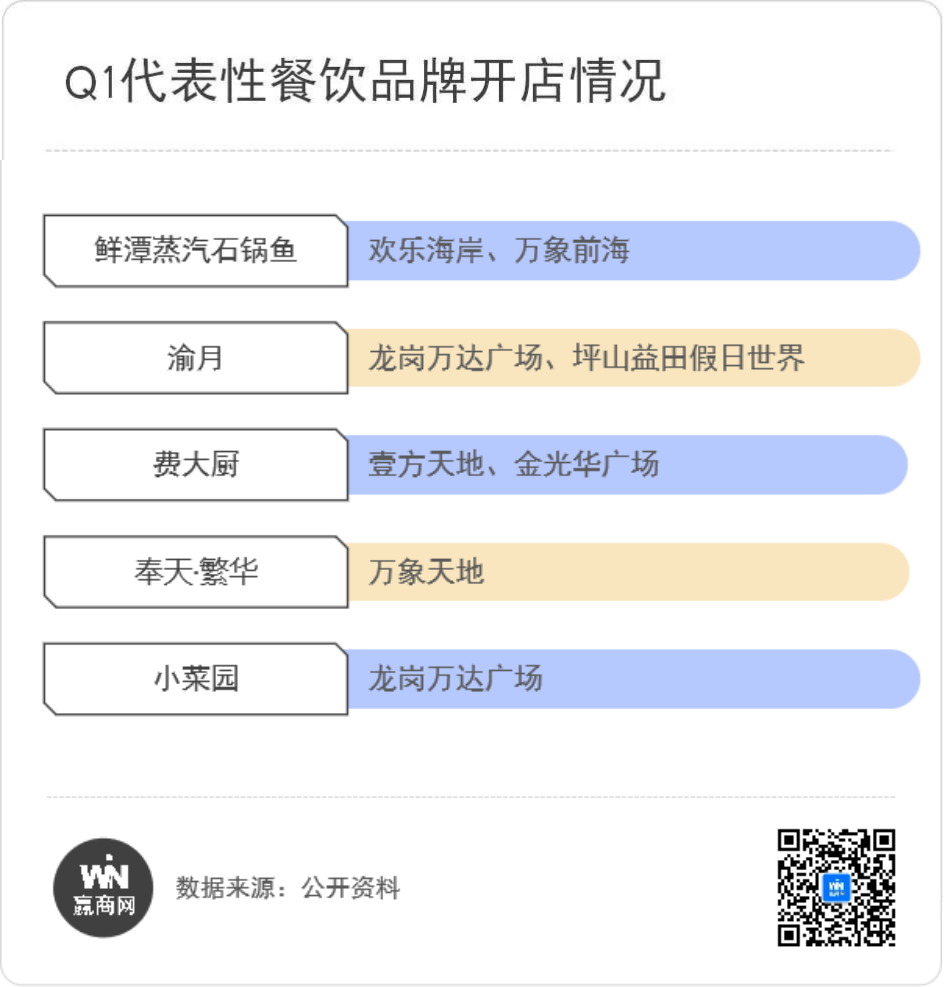

一季度拓店积极性较高的品牌,包括寿司郎、渝月、鲜潭蒸汽石锅鱼、茉司烘焙、华为智能生活馆、费大厨、瑞幸咖啡、四季椰林等8个品牌开出新门店2家及以上。

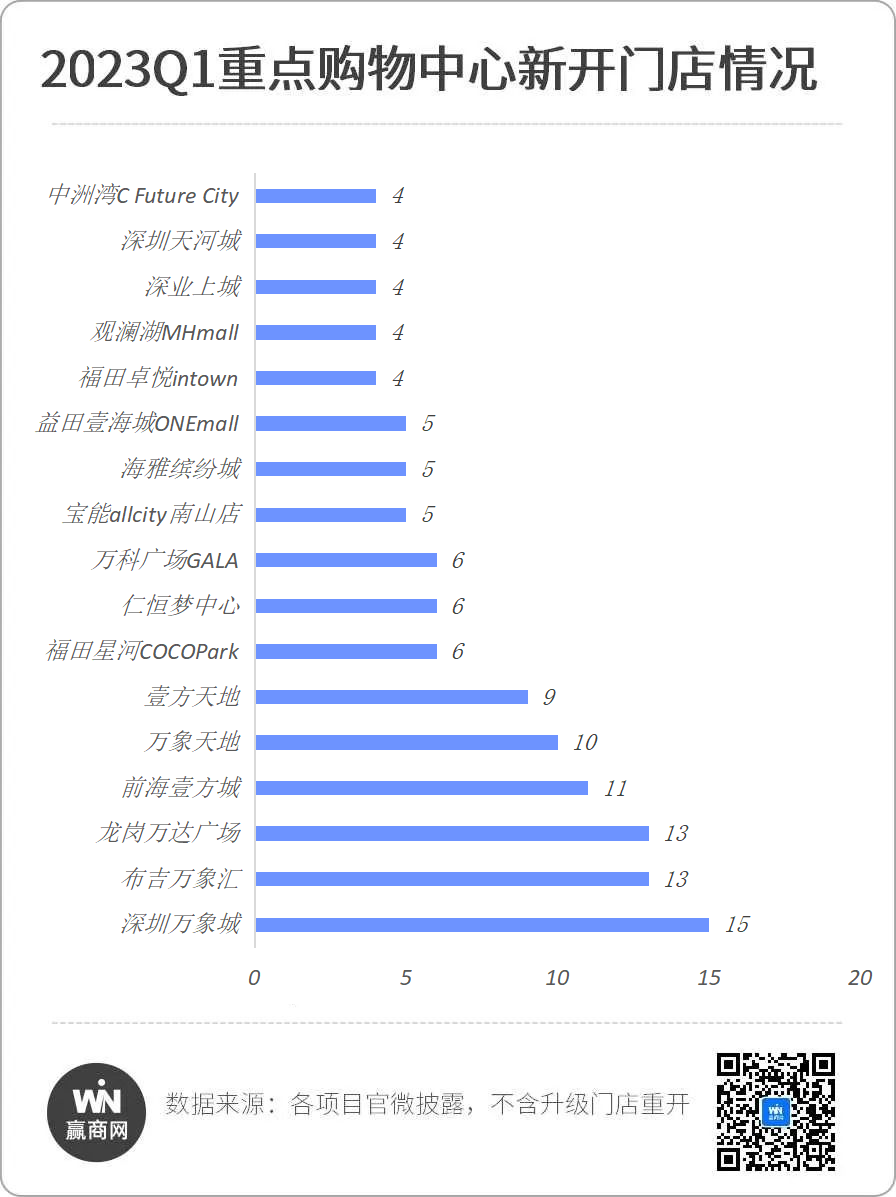

从重点商场的表现来看,第一季度品牌新开门店数量较高的项目,包括深圳万象城、布吉万象汇、龙岗万达广场、万象天地、前海壹方城、壹方天地、福田星河COCOPark、仁恒梦中心、深圳万科广场GALA等,均开出了至少6家品牌新店。其中有16个商场品牌新店数量在4个以上。

值得注意的是,有部分新店为去年12月开业的新商场带来的,因是在商场开业后品牌才开出,算入存量商业品牌中。

03

休闲潮服、运动/户外零售开店热点不减

本季度深圳45家重点购物中心总计开出59家零售业态新店,其中服饰品类开出30家,占比超过一半,主要聚焦在休闲潮服和运动/户外类型。

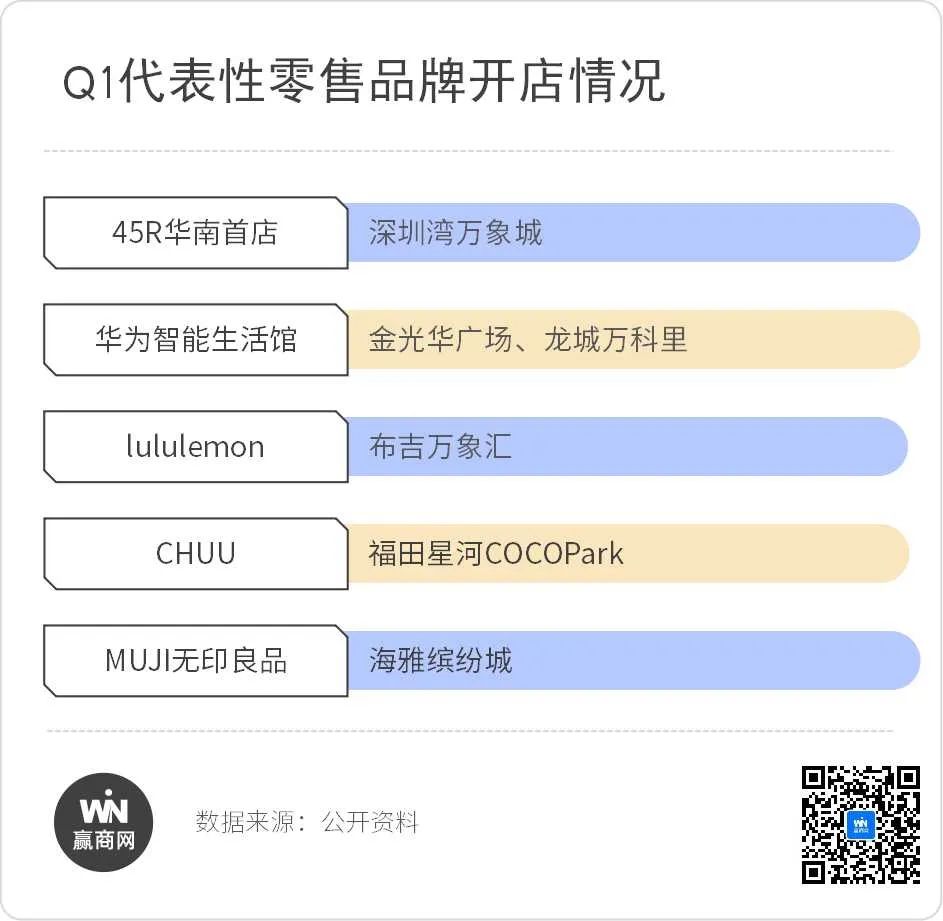

包括LI NING、CHUU、lululemon、MUJI无印良品、NEXY.CO、JEEP SPIRIT、藏峰均开出1家新店,日本高端女装品牌45R一季度在深圳开出了华南首家门店;意大利高端鞋履品牌RUCO LINE本季度在深圳开出一家大中华区鞋服综合旗舰店。

时尚精品方面,潮流数码新开出6家新店,其中华为智能生活馆本季度新增2家门店;高端腕表品类继续发力,一季度开出了5家门店,包括雷美诺时LUMINOX、TUDOR帝舵表、上海表等,后两者均是首次在深圳开设专门店。配饰方面,珠宝代表-周大福、老凤祥、大众眼镜代表-暴龙眼镜、LOHO一季度均有1家新店亮相。

在“首店”引进方面,深圳万象城三期亮相带来了众多时尚精品类华南首店,如香氛美妆方面带来了意大利传奇香水品牌Santa Maria Novella、香氛世家Tiziana Terenzi和法国高定护肤品牌Biologique Recherche、意大利珠宝品牌DAMIANI、时尚家居品牌Cabana、新中式茶文化生活馆王春茂茶酒器等。

总体来看,汽车零售与高端美妆方面拓店放缓,一方面是因为新能源汽车经过过去两年的大规模拓店后,众多重点商场多有做针对性的调整,阶段性布局完成;另一方面,高端美妆对于场所端要求比较高,而深圳定位中高端的购物中心多已完成高化布局,是以局部补充。

04

日式料理、东南亚美食依然受热捧, 面包烘焙拓店积极性提高

在赢商网重点监控的购物中心中,一季度餐饮品类开出66家门店,其中中式餐饮品牌新开31家门店,占比将近一半,异国风情餐饮新开18家,休闲餐饮开出17家。

中式餐饮中,川菜、云南菜、粤菜、川式火锅依然是本季度拓店热门品类。云南菜代表“鲜潭蒸汽石锅鱼”、川菜代表“渝月”、湘菜代表“费大厨”均分别开出了两家新店、徽菜代表“小菜园”开出1家新店;来自北京的时尚融合菜餐厅-元古首进华南,开出元古云境;酸菜鱼专门店-渔语鱼开出品牌首家“渔语鱼·川宴”主题概念店;东北菜代表-奉天小馆开出全国首家-奉天·繁华非遗东北菜馆。

在18家异国风情餐饮中,东南亚菜系和日式品牌是拓店热门品类。主打越南风味的“美奈小馆”、泰式风味的“阿莱泰国大排档”均开出新店。

日式风味热度不减,开出了10家新店,包括寿司、烧肉、拉面、高端料理等各个品类,如平价寿司品牌“寿司郎”自去年首进深圳后,开启快速扩张模式,本季度新开3家新店;日式烤肉网红品牌“肉祭”亦新开1家新店。

休闲餐饮上,面包烘焙品类在第一季度拓店积极性提高,新开了7家门店,包括茉司烘焙、崎本の店、露丝卡文面包均有新店亮相。

饮品方面,网红茶饮、咖啡等本季度拓店放缓,瑞幸咖啡开出了两家新店。

05

休闲娱乐复苏态势明显, 运动体验类备受关注

在文体娱业态方面,第一季度新店呈现向上复苏态势,重点商场统计开出了10家相关门店,涵盖健身运动类、亲子游乐、萌宠体验、滑板、露营、舞蹈培训、书店等品类开出新店。

以室内运动体验为例,PARTY DAY运动游乐场、Gjump运动乐园、SKIMAN斯奇曼滑雪、FITURE沸彻魔镜四个品牌开出新店,前两者均是深圳首家综合体验馆,单店面积超过1000㎡;在滑板和露营等小众品类上,领展中心城引进了mirroir碗池、星河WORLD·COCOpark新开出了趣野CAMP、盐田壹海城则引进了星田城市营地;亲子游乐上,深圳首家魔法谷探洞公园亮相龙华星河COCOCity、千罗动物园则进驻光明蓝鲸世界带来光明首个室内动物园;文化艺术方面,愈欣书店在领展中心城开出了一家门店。

显然,从上述我们看到,部分赛道在疫情三年间大力发展,如今依然热度不减,如潮服、运动休闲等。但有部分业态,伴随着行业调整期的到来,如新能源汽车也在逐步调整优化购物中心门店。商业进入新的发展阶段,业态品牌趋势亦会随之变化。我们亦将持续关注。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

岁月更迭,新的一年悄然来临。回首2021年第四季度新开品牌,都透露了哪些信号?

复盘2021年,深圳迎来了哪些新秀MALL? 对比之前年份,深圳商业又发生了哪些变化?

闭环客流动线、汽车主题空间、弥补缺失品类+升级固有品类,国润·季对楼层定位、业态品牌等进行调改,以此向下扎根,与消费者共情互联。

关键词:西咸国润·季陕西国润投资管理集团 2023年04月25日

2020—2021年间,青岛万象城合计开业56家品牌首店,覆盖儿童亲子、餐饮、潮流数码、服饰、珠宝腕表、轻奢品牌等各类细分业态。

2023年4月,西安曲江文商商业运营管理有限公司,成功签约航天城星旋广场商业项目。

关键词:西安曲江文商商业运营管理有限公司航天城星旋广场 2023年04月25日

赢商网账号登录

赢商网账号登录

未登录

未登录