首店,以稀为贵,所到之处,人潮轰动。本系列,呈现首店布局攻略之变,探究高光过后,它们何以长红?此篇为,2023 Q1首店报告。

图片来源丨来自品牌官方渠道

撰写丨 徐娜

编辑丨熊舒苗 主编丨付庆荣

铆足劲冲经济,城市间的首店经济PK,开始有了些新思路。

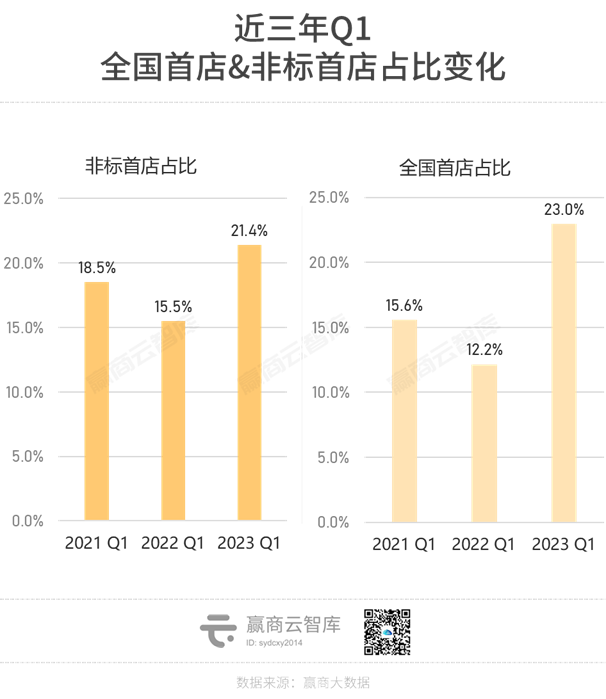

据赢商大数据不完全统计,2023年一季度,全国42城有514家新首店登场。虽较2021年、2022年同期的572家、716家,分别减少10.1%、28.2%。

但有意思的是,今年一季度全国首店、“非标”首店占比与前两年相比大幅提升,分别涨至23.0%、21.4%。可见,品牌们忙着开拓挖掘首店的更多玩法。

数据说明

(1)监测范围 :赢商大数据基于城市商业发展活力和首店引进活跃度考量,主要选取但不限于一线,强二线城市(城市经济线级)5万方及以上商业综合体及城市代表性商业街

(2)首店类型 :全国首店-指品牌在中国内地开设的第一家门店或新概念门店;区域/省份/城市首店-指品牌在某区域/省份/城市购物中心开设的第一家门店或新概念门店

(3)统计时间 :2021年1月1日-2023年3月31日(下同)

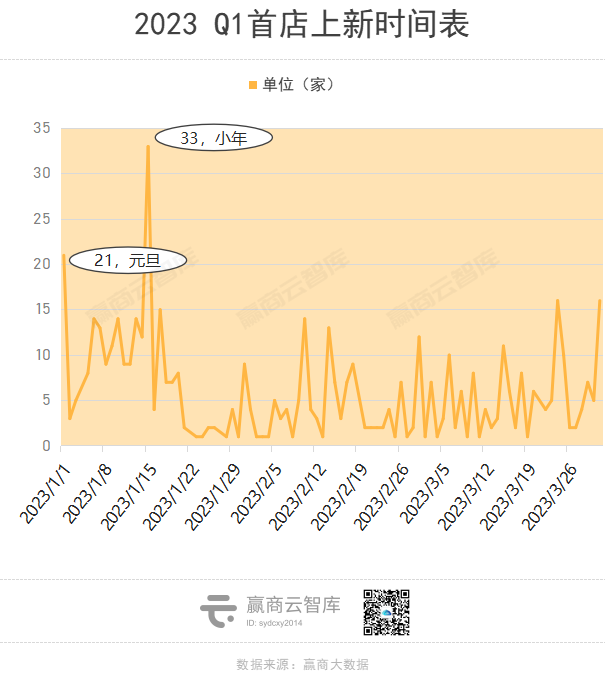

时间轴上,今年一季度,首店上新高峰落在春节假期前,集中在元旦、小年。乘着疫后复苏、消费振兴第一波热潮,奔赴而来。

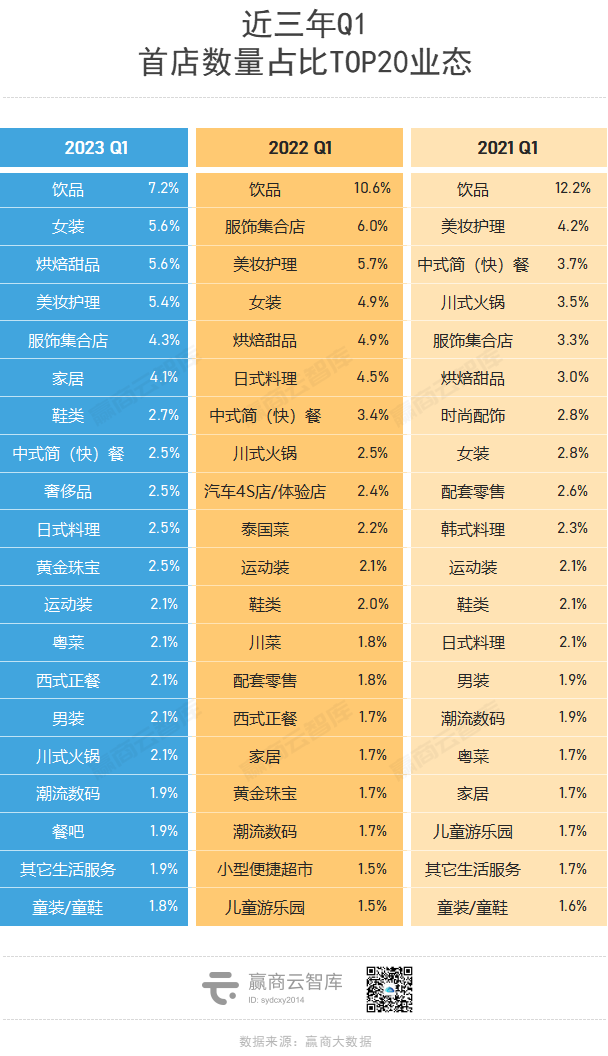

一季度活跃着的首店们,集中在饮品、女装、烘焙甜品、美妆护理、服饰集合店、中式简(快)餐、日式料理等高热度赛道,家居、鞋类、奢侈品、黄金珠宝挤下川式火锅、汽车4S店/体验店、泰国菜,挺进TOP10。

女装、烘焙甜品关注度持续上升,首店数量占比分列TOP2、TOP3;川式火锅首店数量占比降幅最大,三年来首次跌出TOP10。

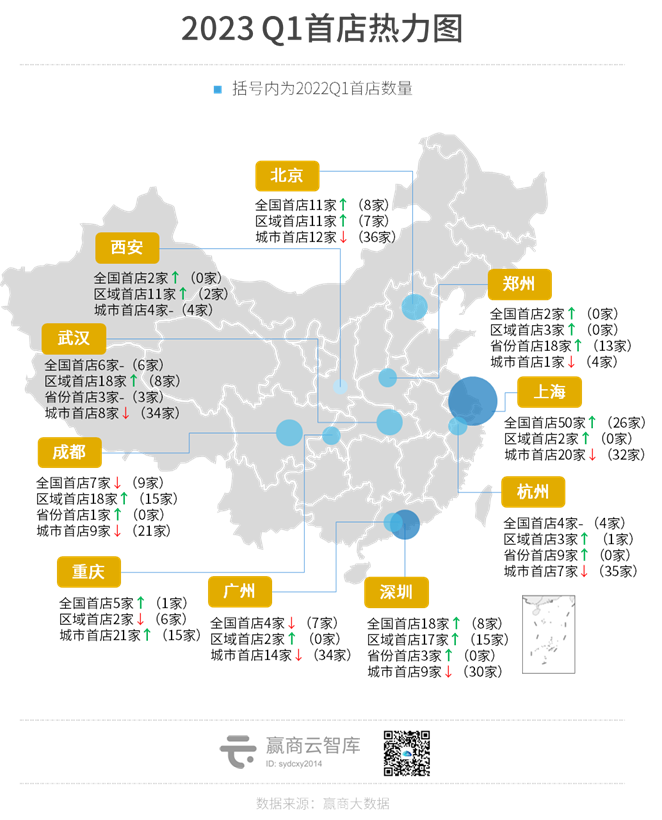

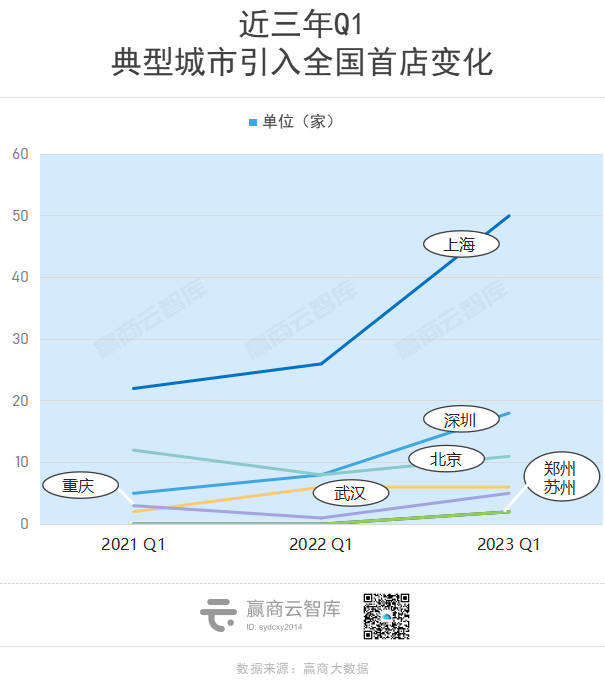

镜头转向广阔的城市间,一季度,北上广深、成都、武汉、杭州首店数稳居TOP10,上海、深圳、武汉、成都摘前三,重庆、郑州、西安新晋前十。

郑州丹尼斯大卫城与新开业的上海百联ZX创趣场、兰州安宁吾悦广场,以超10家首店拿下本季“首店最热mall”TOP3。其中,丹尼斯大卫城贡献郑州近半数首店,高档及奢华档次品牌达8家,包括如美国奢侈女装Isabel Marant华中首店、全球名表BREGUET华中首店、历峰集团旗下奢牌Van Cleef & Arpels河南首店,郑州商业能级再上层楼。

存在于类型、品类、城市间的直观数据,往下细探,属于首店的更多秘密,正在一个一个被揭开。

1、饮品,凭什么成为首店的“第一制造厂”?

如火如荼的饮品赛道,有咖啡、茶饮、酸奶等众多细分品类,承包了不同圈层人群的“早C午T晚A”。

这些年轻人离不开的“快乐水”,低价高频、强复购,催生了层出不穷的高能玩家、目不暇接的创意玩法,话题度不断,赚钱力可观。

资本频频入局,饮品品牌打得最火热,首店数量遥遥领先,首店类型五花八门。

对比过往三年Q1首店数量占比TOP20业态,以咖啡、茶饮为代表的饮品始终排名TOP1。今年一季度开出37家饮品首店,占比7.2%。

咖啡,依旧是最靓的仔,占了今年一季度饮品首店数的43.6%,热度高过茶饮。新加坡咖啡品牌【TAG ESPRESSO】“海洋冰川”蔚蓝主题概念店、【M stand】全国首家网球主题概念店开进北京国贸商城,“成都公安联名咖啡店”【POLICE KONG FU COFFEE】超高颜值、新奇体验,变身热门打卡地。

◎TAG ESPRESSO“海洋冰川”蔚蓝主题概念店

酸奶、茶馆冒头,首店数占比分别从2021年的8.5%、1.4%飙升至13.5%、5.45%。

主打低卡的酸奶,跑出不少黑马。今年一季度,【茉酸奶】、【宝珠奶酪】新进多城开出首店。前者聚焦酸奶奶昔,“万物皆可奶昔”,门店超500家;后者定位中式酒酿奶酪,成上海新晋排队王,一年营业额约1亿元。

围炉煮茶还在流行,新式茶馆伺机而动。【茶颜悦色】新店型“小神闲茶馆”走出长沙,开进武汉万象城;【奈雪的茶】在深圳华侨城O·POWER文化艺术中心落地品牌首个茶馆“奈雪茶院”,定位多品牌联营空间。

◎茶颜悦色“小神闲茶馆”@武汉万象城

2、城市间的首店PK,更care“全国首店”指数?

首店经济演变至今近10年,城市间的首店PK,规模、数量仍是较劲的点,但高“含金量”的全国首店则是一个逐渐显性的battle要地。

据赢商大数据监测,今年一季度118家全国首店集中亮相,占比23.0%,约为前二年之和。统计范围内,城均上新全国首店数近7家,创近三年新高。

其中,上海之于全国首店的吸附魅力,丝毫不减,妥妥第一。今年一季度118家全国首店中,魔都独占超四成,录得50家,同比增了近一倍。

同时,从数据端看,深圳、北京、武汉、重庆、郑州、苏州等城市在持续加码全国首店,引入的数量整体上扬。

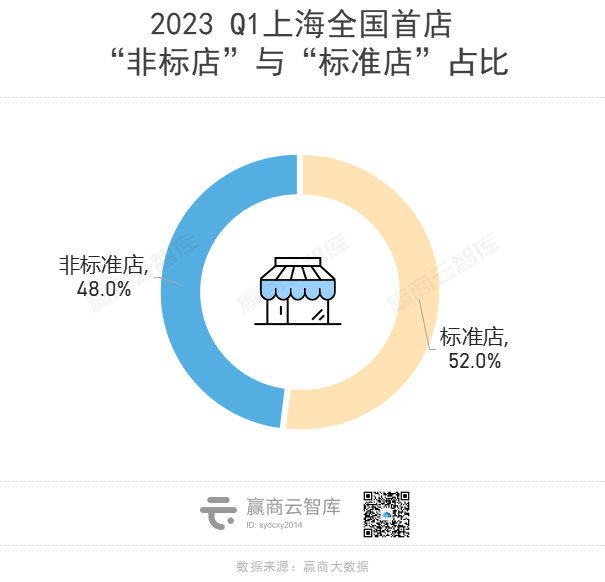

上海的50家全国首店,吸睛指数,不止于规模,还有个性、新鲜感。其中,“非标型”全国首店有24家,占比近半,远高于其它城市。

大手笔的【MUJI】,一周内在上海开出2家非标首店——可持续概念店进驻上海静安嘉里中心,墙面、地面、货架、购物篮等使用可循环利用材料;农场概念店开在上海前滩太古里,拥有上海第二家MUJI Diner,首次引入了MUJI FARM、MUJI茶工坊等新业态。

增收不增利,MUJI的业绩困境依旧未能找到有效突破口,而不走寻常的路的非标首店,算得上是其维持品牌热度、客群黏性的有效方式之一。

◎MUJI全国首家农场概念店@上海前滩太古里

【BIOTHERM碧欧泉】“走花路”,做起了男士们的生意。情人节在上海安福路永乐汇街区,开出全球首个线下新零售模式「碧欧泉型男自营售卖店」。科技风门店,划分为游戏区、产品体验区、产品贩售区三大空间,产品试用、数字互动、智能购物闭环式自助体验。

这家限时店4月登陆杭州滨江银泰,如织的人流,恰说明花路的效果杠杠。

开业刷屏的【Sloppy Gin】,烘焙甜品热血玩家。线上“下凡”,首个实体店落在上海网红街区南昌路,2小时排队热潮隔空带动北京、杭州肉桂卷热销。于是乎,肉桂卷成了2023烘焙圈开年爆品。

以及,落在上海七宝万科广场的【BUTTERFUL&CREAMOROUS】法式复古剧院概念店、进驻上海巴黎春天淮海店的【dikka bakery】全国首店(大树餐饮集团旗下精品烘焙品牌)、网红面包店Over the stove首家线下门店【L'ATELIER OVER BAKERY】等。魔都的精品面包们,开始抢起了精品咖啡的风头。

◎Sloppy Gin全国首店

3、新冒头首店 VS 规模型首店,商场到底要选谁?

首店经济3.0时代,粗暴的“复制粘贴”,引流效果锐减。商场引进首店由追求量衍变成“质”与“量”并重,高度衡量新冒头首店、规模型首店与自身的匹配性。

新冒头首店,带来新模式、新体验,品牌线下首店、初次爆火的品牌皆为典型代表。如网红新品肉桂卷小店【Sloppy Gin】、定位中国奶酪的【宝珠奶酪】;从解决问题角度进行选品、陈列,集知识共享快闪区域、漫画创作体验区、“混子哥”IP文创产品于一体的个性化首店——【混知书店】。

规模型首店,线下露出率高且已经论证有人气的连锁品牌之首店。如一季度拓店最多的【朱光玉火锅馆】、【Manner coffee】、【MUJI】等。

对于一家商场而言,基于不同的经营特色,其对于上述两类首店的选择亦有不同。

“只此一家”的百联ZX创趣场,做的是次元文化客群“圈层生意”。这从根本上决定了,其引入的高阶品牌的首发性、唯一性,以及难以复制的共创性。

次元壁高企,百联ZX创趣场引入“万代魂”「TAMASHII NATIONS」海外首店、「东映动画」中国首店等世界级次元文化品牌首店之外,与国内知名动漫品牌和流量IP合作落地多个全国首店,品牌组合稀缺性MAX。

相较之下,以万达广场为代表的“大而全”连锁产品线商场,覆盖多圈层、多年龄段客群,引入喜茶、霸王茶姬、manner coffee此类规模型首店,是稳妥、有效的流量王牌。

开启体验期的广州越秀新晋商场——星寰国际商业中心,已吸引了意式餐厅【BLUE ASH】全国首店、【旨魂】广州首店、【鸟无双】广州首店、【狩锅】广州首店、【星巴克】High Profile臻选店、【点都德】广州首家一线江景叹茶店、【阿强家川菜】江景旗舰店、【太二】广州首家酸爽MAX工坊3.0概念主题店、【gaga鲜语】落日江景主题店、【湊湊火锅】茶憩月映主题店、【The Happy Monk】首家楼上店等。

不难看出,星寰国际商业中心主打区域型首店。这些熟悉的首店品牌,覆盖着项目周边一众消费客群,可快速聚拢项目人气。

当然,无论是选择新冒头的首店,还是规模型首店,之于商场没有绝对的答案。因为热门品牌首店虽好用,但商场仍需根据自身特色“量体裁衣”,引入个性化设计门店,强化新鲜感。

总而言之,合适自己的首店组合,才是最完美的吸金法则。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

根据赢商网不完全统计,2023年一季度杭州重点商场新开门店97家,其中首店11家,包括3家全国首店。

2023年第一季度深圳重点商场共计新开出46家城市品牌首店,涵盖餐饮、时尚精品、美妆香氛、服饰、文化艺术、休闲娱乐等各个主流业态。

赢商网账号登录

赢商网账号登录

未登录

未登录