作者/江晶

编辑/顾彦

“忽如一夜春风来”,又一个新物种火了。

就在这一两年间,大街小巷“闪现”了许多门面鲜亮的零食店——湖南起家的零食很忙(需求面积:80-120平方米)、零食优选、戴永红,来自四川的零食有鸣(需求面积:50-100平方米)、零食魔珐,江西的赵一鸣,浙江的老婆大人,福建的糖巢……

这些零食集合店在资本的助推下野蛮生长,动作之快,难以想象。零食很忙近期宣布突破3000家门店,仅上半年就新增加1000家门店;不久前斩获B+轮融资的零食有鸣更是扬言,2026年要将门店开到1.6万家……

无届创新资本创始合伙人蔡景钟告诉亿欧新消费,未来2-3年,零食集合店这个赛道将会诞生万店体量、营收百亿的品牌。

零食3.0时代

零食集合店有多火,从近年来资本出手的频率可见一斑。

据不完全统计,2021年以来,零食集合店相关的融资事件有十余起,背后不乏红杉、高榕等明星资本。在各自地盘混得风生水起的零食集合店纷纷化身“吞金兽”,其中零食有鸣迄今为止已获得5轮融资。

即便是在消费融资相对冷清的2023上半年,也有赵一鸣和零食有鸣先后获得A轮和B+轮融资。零食大鳄良品铺子也抢滩这一赛道,和黑蚁资本联手向赵一鸣投资1.5亿元。

相比横霸零食圈多年的良品铺子、三只松鼠、来伊份等巨头,“零食很忙们”似乎是一个全新物种,无论是商品种类、价格,门店面积、数量都自成一派,是当下零食市场当之无愧的“香饽饽”。

这些零食集合店的共同点是主攻下沉市场。

在湖南郴州一个县城当老师的黄静(化名),是零食很忙的常客,几乎每周末都会去囤货。“他们家的东西特别便宜,格力高百醇饼干只要5.9元,超市要卖8块多,一款百威啤酒超市要9块,他们卖7块。每次买两大袋子也才100多,现在我都不去网上买零食了。”黄静兴致勃勃地讲述道。

“我很好奇他们怎么赚钱,4块多的不二家棒棒糖,赵一鸣卖3块多,元气森林卖3块多。莫小仙自热小火锅,外面最便宜也要10块钱,他们只卖8.5元。关键是,他们每个月8号也是8.8折。”家在河北临漳县的郭婷(化名)诉亿欧新消费。

湖北孝感的瞿丽丽(化名)也分享了自己在零食很忙购物体验:“怡宝矿泉水一瓶1.2元、罐装可口可乐2.4元、王老吉2.8元、乐事薯片2.9元……比普遍超市便宜不少,这谁能受得了。每次带上我儿子,我买我爱吃的辣条、饮料,他买他爱的薯片、果冻,我们能在那逛半小时,感觉自己实现了零食自由。”

打开小红书、抖音等社交平台搜索“零食集合店”,一排排色彩明亮、摆放整齐的货架映入眼帘。评论区的网友们展开激烈讨论——“划算吗”、“靠谱吗”、“赚钱吗”、“为什么火”、“如何开店”……

图源:小红书

蔡景钟认为,零食集合店业态的出现,可以看作是“零食3.0时代”。

他解释道,零食1.0时代,是以炒货店和街边小商铺为代表的零食业态,品类少、市场集中度不高,并未形成连锁化。2.0则是以来伊份、良品铺子为代表,以坚果、肉类加工食品为主的高客单价、精简SKU的业态,品牌开始连锁化。

“3.0时代也是万店时代,主打低客单、品类更丰富、门店形象更明亮,是广大下沉市场驱动的业态。”蔡景钟如是说。

加盟商赚钱吗?

零食集合店这阵风,一刮起来便不休不止。

赵一鸣零食2015年起步于江西宜春,创始人赵定最开始从事炒货零售相关工作,2020年10月,赵一鸣零食开放加盟。官网显示,赵一鸣零食目前全国有1800+门店,开店速度保持在每月200家以上。

零食很忙2017年从长沙出发,很快在当地小有名气。截至2023年6月底,零食很忙全国门店总数已突破3000家,上半年新增门店数超过1000家,并正以“平均每天新开6家门店”的速度狂飙。官方资料显示,2022年,零食很忙门店零售营业额为64.45亿元,同比增长139.7%。

2019年,四川成都一群专注零售行业的年轻人创立了零食有鸣,目前门店超过1500家。按照去年6月公布的300家门店推算,大概有1200家门店都是在最近一年内落地的。官方透露,零食有鸣计划到2026年开店规模达到1.6万家。

根据窄门餐眼数据,截至2022年底,国内零食集合店总数已达1.3万家左右。华创证券相关研报测算,预计到2025年,国内零食集合店数量可达3万家。也就是说,还有近2万家店的市场空间,等待加盟商们角逐。

加盟零食集合店是一门好生意吗?来算一笔账。

拿目前店数最多的零食很忙来说,亿欧新消费拨打加盟热线得知,以100平米的店面积来计算,其前期投入资金大约在50-55万元,包含加盟费、保证金、设备、装修、备货等,但不包含门店租金和转让费以及人力成本。

也就是说,如果选址在一个地段好、转让费高昂的旺铺,前期投入资金远不止50万。官方给出的说法是,“前期综合投入上不封顶”。

零食很忙客服告知,目前门店的平均客单价在25-30元左右,单日平均营业额为1.3-1.5万,其综合毛利率是18%左右,净利润率为8%-10%,官方给出的回本周期为1.5-2年。

若要做到单日营收1.3万,假设以客单价30元计算,每天至少需要434个客人进店。以一家前期投入为70万的店为例,回本周期至少2年,但谁能保证每天营业额都能破万呢?

赵一鸣零食的加盟门槛甚至更高。官方资料显示,赵一鸣零食的门店面积要求150平米以上,门面宽度12米,加盟费、管理费、装修、设备、铺货、租金等加起来60-80万元;其产品综合毛利率和零食很忙水平相当,大概18%-20%左右。

一位来自湖北东部某城市的加盟商告诉亿欧新消费,他加盟了某零食集合店品牌,前期总共投入了70多万。刚开始生意还不错,大部分时候日流水能过万,但并没有维持多久,半年后到8000已经是极限了。

眼看着回本遥遥无期,不到一年他就将店转让出去了。“我觉得这生意前期投入太大,又是走平价路线,适合手里有闲钱不着急回本的,普通人创业还是需要谨慎。”

高投入低毛利,零食集合店究竟如何赚钱?

一位不愿具名的业内人士称,零食集合店的产品策略决定了它的盈利结构——大牌引流,白牌赚钱。“1.2元的农夫山泉和2.4元的可乐只是引流产品,占比最大的白牌才是利润来源。”

零食集合店的SKU数量通常在1500-2000个SKU中,其产品构成大致分为三类:第一类为大众熟知、价格统一的大牌商品,比如可乐、矿泉水、薯片、泡面等;第二类是超市中也能见到的中端商品;第三类则是杂牌、白牌商品。

“零食很忙的综合毛利率只有18%,良品铺子、三只松鼠近几年的毛利率都在30%上下,来伊份更是超40%。这么低的毛利,意味着运营效率要很高,选址、选品各方面要足够精准,才能获得收益,让加盟商赚到钱。”这位业内人士坦言。

汪太郎品牌策划创始人汪勇也告诉亿欧新消费:“加盟商能否赚钱,跟他的选址、客群结构有很大关系,比如是否辐射到大型社区、是否是学校周边等。加盟商前期投入大,投资收益不高,回报周期又很长,撤店也是很正常的事情。”

他进一步指出,看似门槛很低的零食集合店,其实拼的是硬实力。

一是加盟商前期投入高,综合几家头部品牌来看,投入一般不低于50万元,这已经将一批人拦在了门外;再者,零食集合店十分考验运营能力,稳定的供应链、仓储、物流都是考验所在,需要投入大量的资金和时间成本。

另外,在“酒香也怕巷子深”的创业时代,品牌方也要花钱打造品牌形象。比如零食很忙选择张艺兴作为品牌代言人,就是在为品牌背书,构建壁垒。

万店只是时间问题

“类比商超便利店,零食作为刚需品类同样有万店潜力。”汪勇如是说。

根据弗若斯特沙利文数据,2022 年中国休闲零食行业总体零售额规模约为1.56 万亿元,其中线下零售额占比83%,达1.30万亿元。零食集合店作为新型线下渠道,大有机会。

一位餐饮界投资人对亿欧新消费表示,中国休闲零食行业格局较为分散,市场集中度低,呈现“大行业、小公司”的特征,即便是头部品牌,市占率也有限,中小零食企业的品牌意识仍需要强化,未来仍有诞生大品牌的空间。

“零食行业12%的复合增长率还不错,对比茶饮、咖啡等热门赛道而言,算不上‘非投不可’,但行业整合带来的增长空间依然很大。”这位投资人指出。

从目前的商业模式和发展势头来看,零食集合店这一业态确有“万店基因”。

就像零食版的“蜜雪冰城”,零食集合店的核心竞争力体现在品牌运营能力、供应链整合能力(实现高性价比)、对消费者洞察力(选品效率、驱动高周转)等方面,规模效应将进一步放大其优势。

首先,相比传统的商超渠道、来伊份、良品铺子等自有品牌门店,零食集合店通常是前者价格的7-8 折,通过高性价比攻占下沉渠道。

再者,零食集合店不收进场费、条码费,采用无账期的现金结算,因此在和零食品牌商谈判时能取得优势的价格。规模效应又会进一步提高其议价权,放大高性价比优势,同步提升与头部零食品牌商话语权,进入良性成长循环。

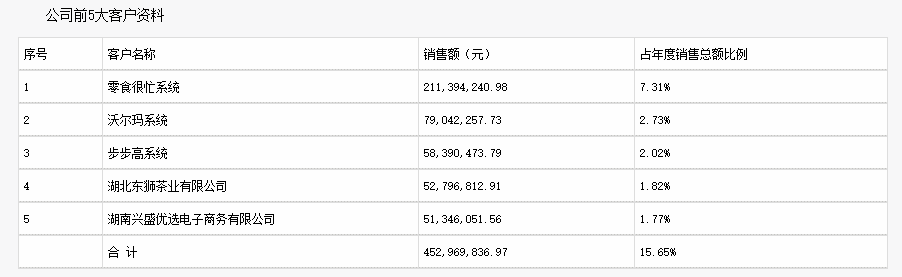

一个典型的例子是,零食很忙在去年成为头部零食品牌盐津铺子的第一大客户。盐津铺子2022年财报显示,零食很忙全年为其创造了2.11亿元的销售额,占年度销售总额的7.31%。

图源:盐津铺子2022年财报

第三,品类齐全且丰富。零食集合店往往是大店模式(100平米以上),SKU 方面不断迭代和补充,除了散装零食、定量装、方便速食,还引入饮料、牛奶等高频消费的商品,起到引流作用,提高消费频率,促进零食集合店的周转率提升。

最后,与传统的商超以及来伊份等品牌零食店不同,零食集合店目前集中在三四线城市、甚至是县镇的社区店,密集的渠道布局提升了品牌认知度,低租金也保障了终端门店盈利性。

蔡景钟认为,零食万店只是时间问题,原因主要有两方面。

第一,零食本身的市场在扩容。因为年轻人的消费习惯休闲化、多餐化,而休闲零食多为烘焙类、碳水类,具有代餐功能,可以充当早餐、下午茶、晚餐。这使得零食的消费场景多样化,业态更融合、生存能力更强。

“既可以开在一线城市、省会城市,也可以开在二三线城市以及乡镇。以湖南为例,目前至少1/3的零食集合店开在乡镇。”

第二,零食集合店不仅是一种零食业态,也是对街边巷口的夫妻老婆店进行的连锁化改造。零食集合店兼容了部分便利店和小超市的品类,比如水、牛奶、零食,有些集合店甚至还卖香烟,性价比高是其制胜关键。

“一般的夫妻老婆店做不到零食很忙这样的产品丰富度以及折扣力度。即便是白牌,消费者恐怕也更愿意去集合店购买,因为店里的食品包装上有溯源二维码,可以追溯到生产源头,这便是零食集合店的品牌优势。”

写在最后

一个业态野蛮生长,也必将有其局限的一面。零食集合店在疯狂跑马圈地的同时,前路仍然荆棘遍布——同质化竞争明显、难以从区域品牌走向全国化。

“中国的休闲食品已经进入存量竞争的时代,市场的差异化才是未来竞争的核心和方向。”中国食品产业分析师朱丹蓬在接受媒体采访时表示。他认为,目前零食的渠道无外乎线上、线下或者两者兼有,存在“渠道同质化、模式同质化、推广同质化”等问题。

不可否认,零食很忙、零食有鸣、赵一鸣等品牌,除了名字和装修设计、色调不同,在产品种类上差异并不大,并且加盟模式、各项运营指标都趋于相近。此外,他们在各自的地盘“占山为王”,难以将触角伸到对方领地,给进一步扩张带来了阻力。

有业内人士认为,随着零食集合店的快速扩张,整个行业未来将会迎来价格战、闭店潮和大洗牌。零食集合店品牌们需要思考,如何建立牢固的壁垒以及抢占先机,供应链能力、组织力和如何在运营上降本增效,是“零食很忙们”的决胜关键。

参考资料:

1、《量贩零食店,是机会还是泡沫?》,解码Decode

2、《高增长的零食量贩店,敲响了零食品牌的“丧钟”?》,读懂财经

3、《网红零食连锁店,快“割”不动了?》,新熵

4、《是时候戳破零食集合店的泡沫了》,氢消费

5、《探寻零食折扣店的魅力:线下零食版的“拼多多”——浙商新消费系列研究》,浙商证券

6、《零食行业深度:渠道变革方兴未艾,跑 马圈地正当时》,安信证券

7、《量贩零食店兴起,新零食自由》,信达证券

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

过去几年,拼多多、蜜雪冰城的崛起验证了平价和下沉市场的潜力,而同样瞄准大众群体、以平价作为产品定位的零食集合店们也在悄然成长。

看国外品牌如何“霸榜”8月新店!8月的22家特色新店中,有15家新店的品牌是来自国外的品牌,而其中不乏首进亚洲或是国内的品牌。

关键词:8月新店盘点Popeyes中国首店 2023年09月13日

加盟或自营与否,需要所有入局者根据自身实际情况进行判断,但大家必须意识到折扣的本质并非低价,而是如何利用较低成本实现更高效率。

赢商网账号登录

赢商网账号登录

未登录

未登录