数据会说话,方法论则是传声筒。隐藏在商业数据背后的理性思考、逻辑,赢商正借由方法论呈现而出。

此为《赢商方法论》第三篇,商圈商业力评价体系。

方法论研究丨仲文佳/张斌/郑捷炜

编辑丨熊舒苗主编丨付庆荣

视觉设计丨Ze泽

商圈是一座城市文化、经济、活力的缩影,是城市商业的重要载体,是激发城市活力的关键引擎。

随着城市化进程放缓、城市更新改造加快,如何通过一系列举措为商圈发展提供新动能,推动商圈提质升级、释放消费潜力,成为各个城市经济发展的重要课题。

赢商tech长期关注并用数据测量中国城市、商圈的商业力,继城市商业力指数之后,推出了针对商圈商业力指数的综合测评体系。

通过商圈商业力指数,可客观准确评价商圈商业发展水平,审视不同商圈的优势及不足,探寻商圈升级迭代路径。于政府部门,可作为系统规划/升级改造商圈的决策参考;于企业,可辅助进行商圈选取及相应经营活动的策略制定。

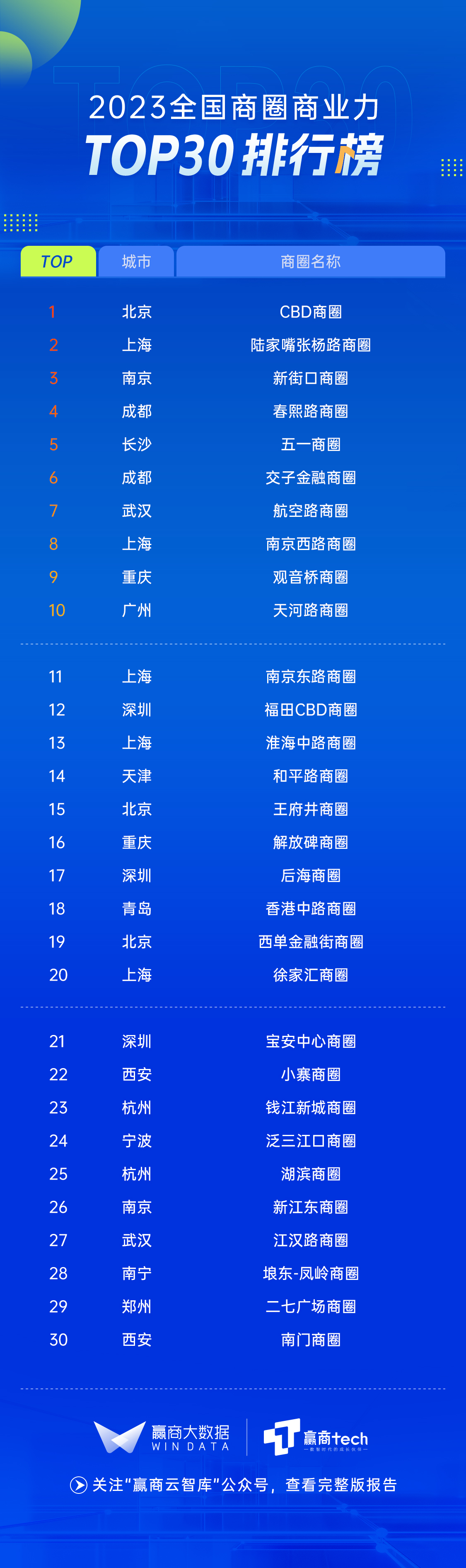

在8月24日举办的2023年中国(国际)购物中心峰会上,赢商tech首次发布《中国商圈商业力指数TOP30》。

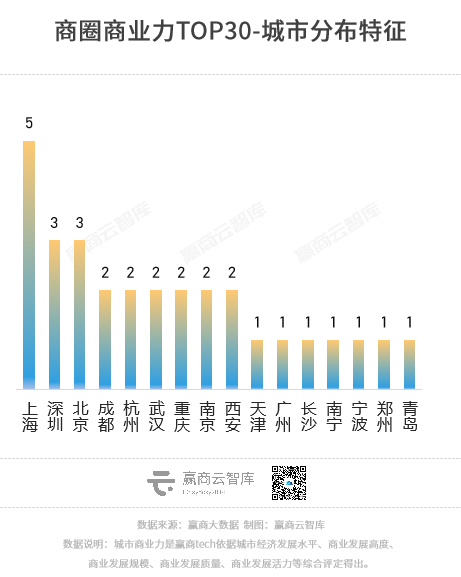

高商业线级城市,培育了更多的高商业力商圈。TOP30商圈中,6个商业一线城市(上海/北京/深圳/成都/广州/重庆)的商圈占据半壁江山,其中上海占比最多。

宏观版图之下,细至一个个具象指标,则会发现更多隐藏其间的小惊喜跃然纸上。

01 跻身商业力TOP30,这些商圈靠什么突围?

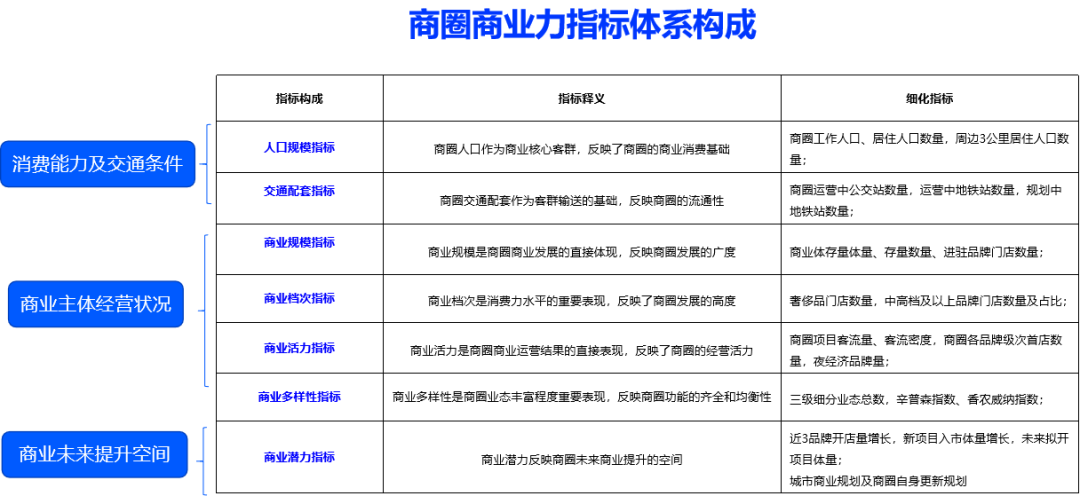

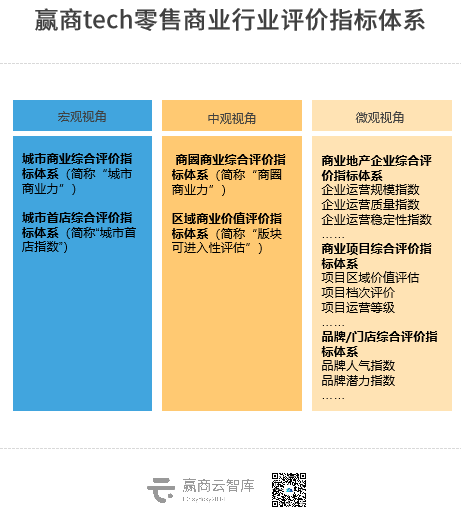

商圈商业综合评价指标体系,简称“商圈商业力”,是基于商圈人口规模,交通配套、商业规模、商业档次、商业多样性、商业活力以及商业潜力等7个一级指标、23+个二级指标,形成的综合评估商圈商业发展水平的指标体系。

《中国商圈商业力指数TOP30》中的头部商圈,大多在项目、品牌方面表现优异。

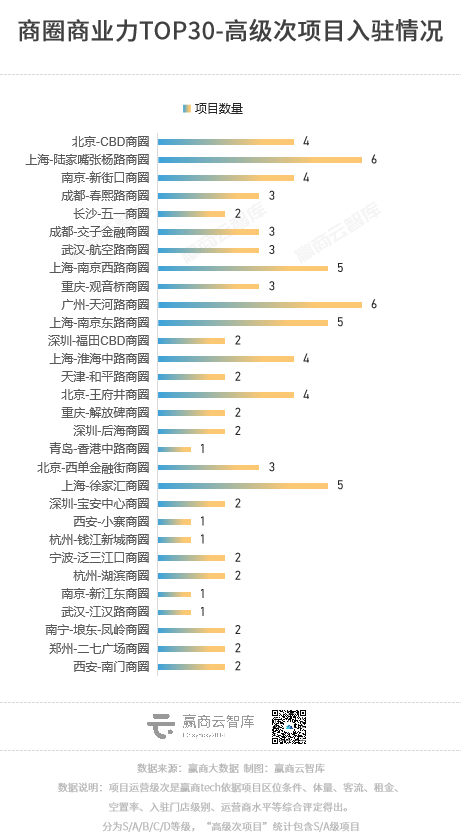

从项目入驻特征来看,高级次商业项目是商圈商业力指数走高的核心推动力。TOP30商圈均有运营级次A级以上购物中心进驻。

如排名第二的上海-陆家嘴张扬路商圈内,共有6个高级次项目,其中包括2个S级和4个A级购物中心。

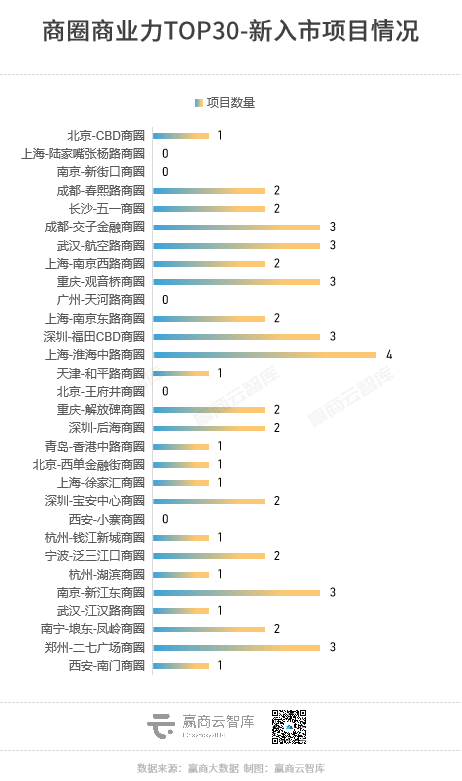

此外,新入市项目也是商圈商业力指数保持领先的重要因素,不断更迭的新鲜血液为商圈发展带来活力。TOP30商圈中,超7成商圈近三年有新项目入市。

如上海-淮海中路商圈迎来4个新项目,包括上海广场、百联TX淮海、上海新天地时尚I、上海新天地时尚II。

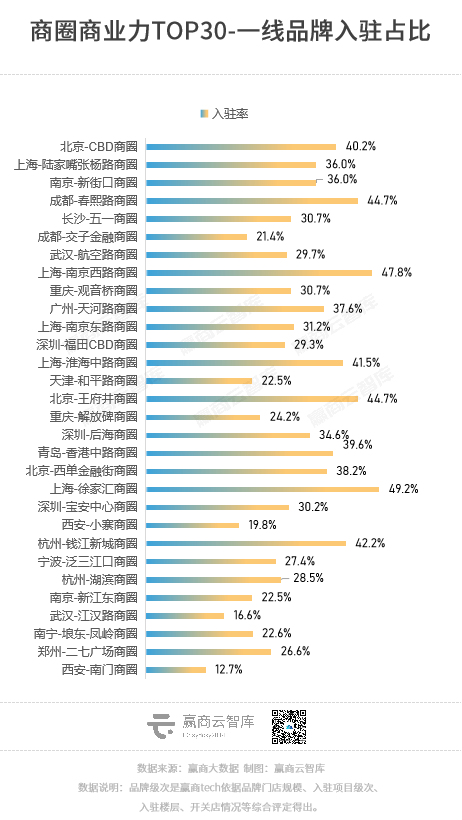

从品牌入驻特征来看,高级次品牌入驻很大程度决定了商圈商业力指数能达到的高度。TOP30商圈,A级以上品牌入驻率基本在20%水平线上,有些甚至达到40%以上。

如上海-徐家汇商圈A级以上品牌入驻率达49.2%,商圈内的上海港汇恒隆广场、上海One ITC、上海美罗城等,均拥有数量较多的高级次品牌。

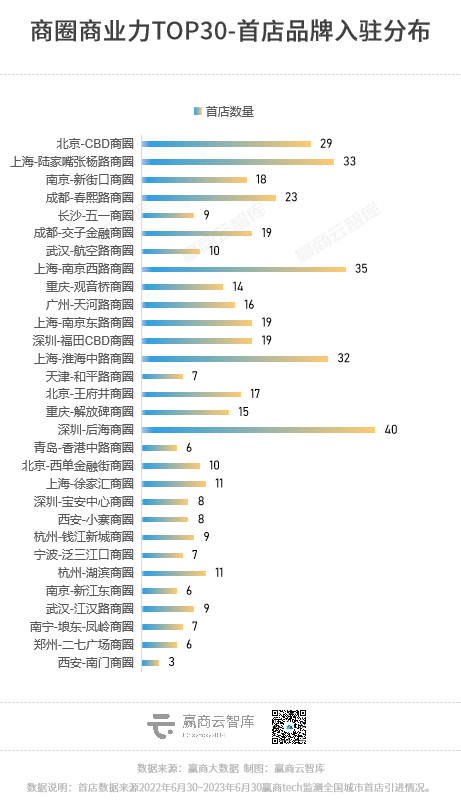

首店蕴藏着商圈发展的流量密码、商业活力和消费潜力,高商业力指数商圈亦是首店品牌首选入驻地。TOP30商圈中,近一年均有一定数量的首店品牌进驻。

如深圳-后海商圈去年新入市的后海汇,引进SND华南首家全新概念店、STUDIOUS深圳最高版本店型、NOWRE HOTEL 华南首店、INNERSECT华南首家快闪店、BADMARKET深圳首店等大批首店品牌,助推商圈新入驻首店品牌数量攀升至40家。

02 细分指标拆解,为商圈发展“出谋划策”

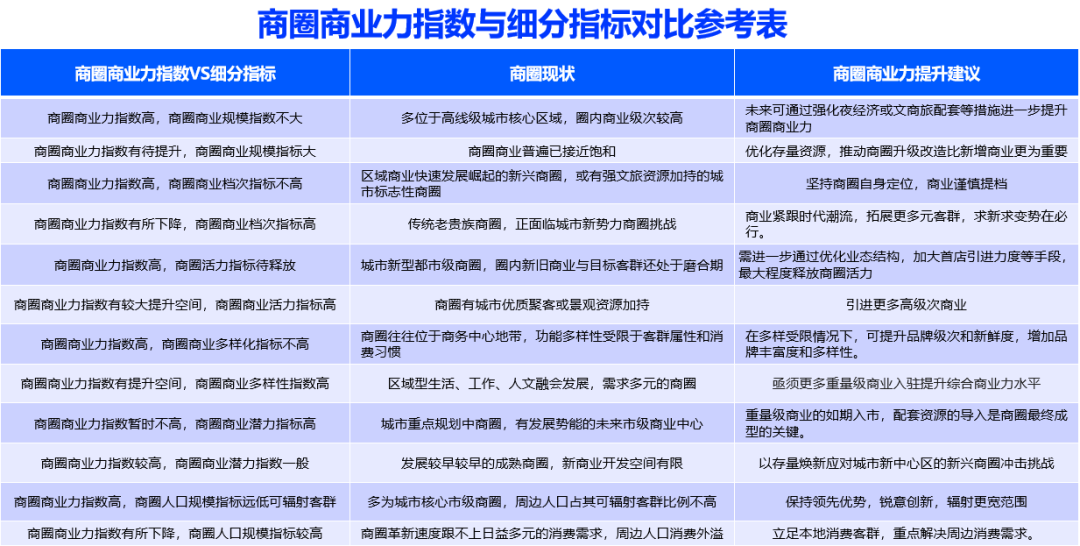

通过将商圈商业力细分指标,与商圈商业力指数对比分析,我们可以对商圈现状有更清晰的认知,进而提出商圈商业力提升方向的建议。

相关的商圈商业力对比分析及案例如下:

商圈商业力指数 VS 商圈商业规模指标

“商圈商业规模”指标 释义:一定量的商业规模是商圈发展的重要基础,但不是商圈商业力指数高的决定性因素,规模应根据经济水平、人口规划和消费需求,结合城市规划合理确定。特别对城市核心区商业相对饱和的商圈,优化存量资源,推动升级改造更为重要。

☆商圈商业力特征-- 商业力指数高,商业规模不大

发展建议:这类商圈多位于高线级城市核心区域,圈内商业规模相对不大,但商业级次较高。未来可通过强化夜经济或文商旅配套等措施进一步提升商圈商业力。

典型案例: 上海徐家汇商圈(排名NO.20)

商业规模仅37.91万㎡,虽然太平洋百货徐汇店即将闭店,上海六百也要拆除重建,但徐家汇商圈一直在迭代更新,港汇恒隆广场、美罗城、东方商厦改造升级、重新定位,各大商场形成错位竞争的同时,不断提升区域商业品质。其依旧是人气最旺的市级核心商圈之一,也是上海消费者最爱消费购物地之一。

☆商圈商业力特征-- 商业规模大,商业力指数有待提升

发展建议:这类商圈商业普遍已接近饱和,积极优化存量资源,推动商圈升级改造比新增商业更为重要。

典型案例: 郑东CBD商圈(TOP30以外)

商业规模达到84.90万㎡,郑东新区CBD商圈主要以商务区及高铁商圈为重要抓手,已开业购物中心主要为丹尼斯七天地、宝龙广场、郑州CityOn熙地港及永威-木色。虽然商业体量较大,但缺少城市级商业带动区域发展,缺少地标性的商业中心带动区域发展,同时相对缺乏城市特色文化的打造与展示空间。

商圈商业力指数 VS 商圈商业档次指标

“商圈商业档次”指标释义:档次是商圈发展的高度,我们认为,除了城市高档商圈外,有更多时尚、潮流、年轻化的区域商圈值得去关注;老贵族商圈随着城市发展演变也面临新势力崛起的挑战,是大多数城市新老城区商业变迁的缩影。

☆商圈商业力特征--商业力指数高,商业档次指标不高

发展建议:此类商圈多为区域商业快速发展崛起的新兴商圈,或有强文旅资源加持的城市标志性商圈。要坚持商圈自身定位,谨慎商业提档。

典型案例: 深圳龙岗中心城商圈(TOP30以外)

龙岗老牌繁华商圈之一,拥有73.80万㎡存量商业,万科、星盛、仁恒、宝能、天虹、岁宝均有进驻,龙岗万科广场GALA被评为省级示范特色步行街。未来两年内还将迎来华润万象商业,商圈消费人群主要以龙岗中心居民。虽然与城市地标性商圈相比,高端业态相对匮乏,但作为深圳夜经济最为活跃的商圈,其以烟火气和时尚感吸引了越来越多的年轻客群和时尚首店。

☆商圈商业力特征-- 商业档次指标高,但商业力指数有所下降

发展建议: 此类商圈多为传统老贵族商圈,正面临城市新势力商圈挑战。紧跟时代潮流,更多关注时尚年轻群体需求,拓展更多元客群,求新求变势在必行。

典型案例: 杭州武林商圈(TOP30以外)

商圈人气有所下降,商业运营跟不上年轻人的需求,同时城市多中心格局逐渐成型,新增人口和城市配套都在外扩,钱江新城商圈成了新的城市中心。未来随着华润和恒隆进入,武林商圈也有迎来再次辉煌的可能性。

商圈商业力指数 VS 商圈商业活力指标

“商圈商业活力”指标释义:商圈活力体现在客流活跃度、首店的引进、夜经济的发达程度,商圈应不断迭代新商业模式和新兴业态,全力释放消费新活力。

☆商圈商业力特征: 商业力指数高,商业活力指标待释放

发展建议: 新型都市级商圈,圈内新旧商业与目标客群还处于磨合期。需进一步通过优化业态结构,加大首店引进力度等手段,最大程度释放商圈活力。

典型案例: 成都交子金融商圈(排名NO.6)

作为春熙路后成都着力打造的第二个都市级商圈,交子金融商圈基于年轻客群的聚集、生态公园的加持,初步呈现出更年轻、更前沿,更体验的特点。商圈商业体量已超过春熙路商圈,但超40%购物中心为近三年开业,新商业磨合同时因CBD客群的潮汐现象,商业活力爆发尚需时日。近几年交子金融商圈首店数量、质量均有跃升,但许多高能级首店仍首选春熙路商圈,交子金融商圈在提升商圈影响力和招商吸引力方面,还有很大的发挥空间。

☆商圈商业力特征: 商业活力指标高,商业力指数有较大提升空间

发展建议: 这类 商圈有城市优质聚客或景观资源加持;若引进更多高级次商业将对商圈商业力有质的提升。

典型案例: 深圳后海商圈(排名NO.17)

后海商圈的规划是打造集高端消费目的地和标志性城市景观于一体的湾区顶流消费新地标。后海商圈周边庞大的年轻办公人群及海滨旅游资源加持,使其成为极具夜间活力和客流集聚的商圈之一。此外,后海商圈还占据了深圳近30%的首店资源,但以办公和高端居住客流为主的消费客群始终有限,且后起之秀深圳湾万象城已对海岸城形成一定虹吸效应。

往后,后海商圈要进一步向后海超级商业区迈进,需要新老商业竞争性合作,求同存异。另外,引进更多高级次商业,将对商圈商业力有质的提升。

商圈商业力指数 VS 商圈商业多样性指标

“商圈商业多样性”指标释义:商圈商业形式的丰富、业态类型的多样可以促进商圈功能更复合,扩大商圈辐射力。

☆商圈商业力特征: 商业力指数高,商业多样性指标不高

发展建议: 这类 商圈往往位于商务中心地带,功能多样性受限于客群属性和消费习惯。在多样受限情况下,可提升品牌级次和新鲜度,增加品牌丰富度和多样性。

典型案例: 北京西单金融街商圈(排名NO.19)

西单金融街商圈是北京最早的潮流之地,传统老百货众多,限定了其业态多样性,近来来政府加快了调整升级的步伐,未来将打造集时尚交往、数字消费和金融商务于一体的西单金融街国际化高端时尚魅力圈,成为城市发展形象展示窗口和文化商业体验新地标。

☆商圈商业力特征: 商业多样性指标较高,商业力指数有提升空间

发展建议: 这类是区域型生活、工作、人文融会发展,需求多元的商圈。需加码重量级商业,提升综合商业力水平。

典型案例: 重庆大坪商圈(TOP30以外)

商圈处于重庆市八一路商业步行街的中心地带,涵盖商务、生活、餐饮、文化等多元业态,构建吃、住、游、娱、乐、购全业态消费。依托年轻客群流量,商圈新增了龙湖D8餐酒吧街区、酷玩篷车集、壹洲ONE STATE 主题复古街区等项目,大力发展文娱业态。但该商圈整体以传统存量商业为主,未来缺乏新的入市项目,影响商圈档次进一步提升。

商圈商业力指数 VS 商圈商业潜力指标

“商圈商业潜力”指标释义:商圈潜力最终释放取决于自身发展增速及更新提升,也与城市商业规划政策真正落地于此紧密相关。

☆商圈商业力特征: 商业潜力指标高,商业力指数暂时不高

发展建议: 这类是 城市重点规划中商圈,有发展势能的未来市级商业中心。可推动重量级商业的如期入市、导入配套资源,这是商圈商业力未来能完全释放的关键。

典型案例: 广州万博商圈(TOP30以外)

在广州开始进行城市多中心发展的规划的背景下,作为广州商务发展十四五规划的五大商圈之一,万博商圈扩容近五倍,未来在华润万象商业、新世界K11 Select等优质购物中心的带动下,将打造以文商旅为主题,多种消费形态于一体的广州消费核心商圈,蕴含的巨大潜力将逐步释放,成为广州下一个商业CBD中心已是确定性事件。

☆商圈商业力特征: 商业力指数较高,商业潜力指标一般

发展建议: 这类通常是发展较早的成熟商圈,新商业开发空间有限。以存量焕新应对城市新中心区的新兴商圈带来的冲击和挑战。

典型案例: 青岛香港中路商圈(排名NO.18)

作为市级成熟商圈,香港中路商圈囊括了从快时尚品牌到国际一线大牌在内的几乎所有品牌,成为青岛最大的首店集聚地,但商业的过度饱和弊端已显露。随着百丽广场、中央广场倒闭,以及海信广场对现状建筑进行改扩,香港中路商圈已进入存量改造的更替阶段,其后续发展仍有待时间验证。

商圈商业力指数 VS 商圈人口规模指标

“商圈人口规模”指标释义:核心圈层人口规模及客群覆盖率是优质商圈良性发展的前提条件,进而延伸更广的辐射范围。

☆商圈商业力特征: 商业力指数高,人口规模远低于可辐射客群

发展建议: 这类商圈多为城市核心市级商圈,周边人口占其可辐射客群比例不高。保持领先优势,锐意创新,辐射更宽范围。

典型案例: 广州天河路商圈(排名NO.10)

誉为华南第一商圈的广州天河路商圈,长度不到3公里,有20多个购物中心载体,沿线超过一万家商户,占据广州全市半壁江山的高端购物资源。其周边3公里人口不到70万,但日均客流量可达到150万。

☆商圈商业力特征: 人口规模指标较高,商业力指数有所下降

发展建议: 此类 商圈的革新速度跟不上日益多元的消费需求,周边人口消费外溢。应立足本地消费客群,重点解决周边消费需求。

典型案例: 武汉光谷商圈(TOP30以外)

光谷商圈周边高校和高新企业云集,周边3三公里人口达到80万人,曾经商圈的客流、租金都算是武汉顶流,但近年来随着交通特别是地铁的便利,及周边新兴商圈竞争,结合自身商业也需要更新换代,越来越多的客群选择前往其他商圈消费,光谷商圈需要不断创新才能吸引消费者。

赢商tech为“商圈”建立了一套可量化的划分标准,实现商圈多角度分级分类,透过细分指标拆解分析,展示了商圈背后的商业发展及潜在价值规律,为城市商业发展抛砖引玉。

本报告相关数据来源说明:

1、商圈人口、客流及配套数据:来自统计局年鉴及地图厂商及运营商数据;

2、商圈商业存增量现状及变化数据:来自赢商tech项目数据库的全国购物中心监测;

3、商圈门店现状及变化数据:来自赢商tech品牌数据库的全国商圈门店信息采集;

4、商圈档次、夜经济发展、首店数据:来自赢商tech数据中心的独家数据模型研发。

商圈是商业项目及片区客群消费活动聚集的核心区域。赢商tech基于十余年的数据建设经验沉淀,以约定俗成划定的商圈为基础,以城市核心商业体(购物中心、百货等商业项目)的聚集程度进行划分,已将全国划分为3000+商圈。

为了不断优化商圈建设规则,推进商圈建设规则的统一性,一方面,赢商tech依靠零售商业行业数据能力定期监测商业项目发展动态,调整并完善商圈边界;另一方面,与相关政府部门联合开展,完善商圈建设边界的核准和确认。

目前已完成北京、深圳、武汉、西安、宁波、厦门、贵阳等十余个城市的商圈边界的确认,欢迎各省市商务部门与我司联系,共同推进全国各城市商圈边界和商圈量化标准的共建。

商圈共建/商业力咨询☟

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

2023赢商网百强榜

商务合作/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

随着搭子式社交、奶茶社交等主打垂直领域“精准陪伴”的社交模式的兴起,大学城商圈应提升业态的新消费社交属性,丰富大学生社交消费场景。

赢商网联合北京市商务局推出2023北京商圈系列盘点报道,进一步探寻北京的商圈如何打造国际化潮流时尚生活。

夜宴、夜购、夜游、夜娱、夜赏......夜间消费新场景不断焕新,夜京城效应凸显。

赢商网账号登录

赢商网账号登录

未登录

未登录