近年来,为促进消费升级、扩大对外开放、推动经济高质量发展,步行街(商圈)提升日渐成为政府工作部署的焦点。

在广东,目前已形成“2+38”共计40条街的国家级、省级示范步行街(商圈)矩阵。

在此良好发展基础上,10月23日,由广东省商务厅主办的2023广东步行街(商圈)促消费活动在珠海市启动。

本次活动将持续到12月底,以“乐享消费 活力商圈”为主题,充分发挥步行街(商圈)的消费主阵地作用,结合重点节假日和促销节点,联动全省40条国家级、省级示范步行街(商圈),激活消费市场,进一步推进全省步行街(商圈)高质量发展。

图片来源:广东商务

在启动仪式现场,省商务厅发布了第四批广东省级特色示范步行街(商圈)获评单位并颁发牌匾。

具体包括,中山小榄汇丰城、东莞东城商圈、深圳水贝商圈、汕头小公园步行街、广州江南文商旅融合圈、珠海优特汇、深圳万象天地、江门台城历史文化街区商圈、惠州华贸天地、佛山千灯湖环宇城、广州融创文旅城商圈、佛山东方广场。

图片来源:广东商务

活动同期,省商务厅还举办了2023年广东步行街(商圈)高质量发展现场会,总结和推广步行街和智慧商圈建设的成功经验。

广东省商务厅党组成员、副厅长何军讲话

图片来源:广东商务

赢商tech作为“步行街(商圈)品牌建设专题”行业研究方,受邀参加。

在会上,赢商tech董事长、中国商业联合会副会长吴传鲲带来了《2023广东省商业运行与品牌发展新趋势》主题报告分享,从零售商业地产的行业角度为步行街(商圈)品牌建设贡献灵感。

图片来源:广东商务

宏观透视:

- 高质量的“消费驱动型经济”正热

从宏观政策和消费市场来看,政策强刺激下,国内全面扩大内需,持续进行结构性调优,中国经济整体转入“消费驱动型”的高质量增长阶段。主要从以下三点来体现:

·全国结构层面:扩大服务消费、拓展新型消费,推动“商-文-旅-展-演-体”融合发展;

·城市结构层面:高能级城市提升国际范、下沉市场提升消费品质;

·业态/品类结构层面:文化、旅游、户外、露营、体育等全面发展。

在“消费驱动型经济”发展背景下,吴传鲲表示,“我们能够明显看到消费市场的阶段性恢复,尤其是在节假日”,免税购物、旅游、City walk、港人北上等热点涌现。

图片来源:赢商大数据

对于商业运营来说,必须持续进行在地文化的深挖、业态场景的融合打造、差异化招调等措施。

但与此同时,消费快速复苏的基础仍不稳固,从驱动因素来看,直接对企业和居民进行补贴的政策对拉动消费的作用有限。

吴传鲲认为根本的逻辑在于,只有当消费信心回升,人们才倾向于减少储蓄,让收入回流至消费,进而刺激商业载体和品牌商户大胆创新,实现整个消费行业的正向循环。

行业趋势:

- 商业载体低速增长,广东商业潜力可期

赢商大数据最新统计显示,2023Q3全国新开业(3万㎡及以上)购物中心及独立百货共104个,新增体量994万㎡。

这表明,与过往相比,商业发展速度放缓明显,市场恢复进程不及预期。截至2023年9月底,全国购物中心体量存量为5.03亿㎡,数量存量5659个;存量增速放缓至6.8%。

但在广东,随着国际消费中心城市培育建设在广州的深化落地,广东商业发展热度不断走高。

存量规模及增速跑赢全国大盘:截至9月底,广东商业载体存量规模791个,体量为6224万㎡,居31省市TOP1;存量规模增速7.2%,高于全国水平(6.8%)。

城市商业繁荣度持续高企:在赢商tech独家发布的2023年商业力TOP30城市榜单中,广东5个城市上榜,珠海排位上升明显。

核心商圈商业发展水平居全国前列:在赢商tech独家发布的2023年商业力TOP30商圈榜单中,广东4个商圈上榜,居31省市TOP2,整体以稳为主。

广深商业空铺率/首层租金修复速度加快:广州、深圳在首店进驻能级、旅游经济、到访客群质量(港澳客群比例大幅攀升)等方面表现较优异,助推租金的整体增长。

图片来源:赢商大数据

吴传鲲表示,相比“发展速度”,整体行业更注重“发展韧性”,且在“波动复苏”下结构性机会显露。

一方面,关注城市的核心区域、重点商圈,结合城市的商业竞争环境与消费活跃度进行优中选优,优化商业资源配置。

另一方面,关注城市消费热点与品类,结合政策导向,顺势而为进行差异化招调,提升消费吸引力。

业态更迭:

- 社交型消费品类明显升温,重点挖掘高能级首店

根据赢商大数据监测,前三季度商业载体招调活跃度攀升,开关店率基本达去年全年水平,但品牌拓展仍谨慎,净开店率仅为1.7%。

从整体品类来看,收入预期影响高弹性消费,户外用品、咖啡&茶饮&烧烤/铁板烧、剧场剧院等社交型消费品类明显升温。此外,具备自我提升、抗风险属性的奢侈品、香氛、黄金珠宝等消费也处上行趋势。

这也表明,中国正经历从“性价比” 到“颜价比”再到“心价比”的消费跃迁。消费者向往美好生活,精神性价值变得越来越重要,由此推动注重产品迭代、精神愉悦、价值传导、生活方式引领的新品类的蓬勃。

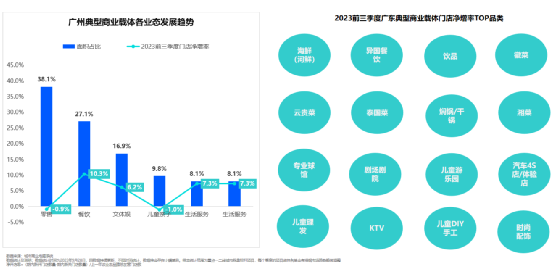

聚焦至广东商业载体,2023前三季度门店净增率TOP品类以海鲜、异国餐饮、饮品、各类菜系为主,可以看出,餐饮品类活跃度攀升,新兴运动、文娱社交、零售升级品类存在较大挖掘空间。

图片来源:赢商大数据

市场活跃度攀升下,“首店经济”迈上新台阶,三季度超过25个品牌首进大陆市场,高能级优质首店发展蓬勃。

从城市来看,上海、深圳首店“数质”齐优,南京、武汉首店势头强。从商圈来看,深圳福田CBD、广州天河路商圈首店进驻规模居前列,非标、高能级首店助推消费品质快速跃升。

在吴传鲲看来,高能级优质品牌首店的覆盖程度,更能反映出城市商业真实的发展水平。而高质量发展的商圈和项目,更能吸引高能级首店入驻。

在未来的中国消费市场,人心红利、品质消费红利正在展开,高质量商圈和项目将赢得市场的正向反馈,助力穿越周期,韧性增长。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

“2023中国十大地产/家居/物业年度CEO”和“2023中国地产/家居/物业经理人100强”一一荣誉揭晓。

关键词:乐居财经 2023年12月13日

2023年11月28日-29日,为期两天的2023迈点文旅住宿节在苏州顺利召开,活动汇聚了丰富的泛文旅资源,带来了多样的深度内容。

关键词:迈点文旅住宿节 2023年12月11日

迈点文旅住宿节应运而生。2023年11月28日-29日,5000+文旅行业决策层莅临苏州,共同探讨新模式新生态下的行业新朝向。

关键词:迈点文旅住宿节 2023年12月11日

2023第十一届消费者体验创新大会由CDMC决策者智库和CRRI决策者零售研究院主办,11月23-24日在苏州阳光城希尔顿酒店隆重举行。

关键词:决策者智库 2023年12月04日

12月2日,2023年美美观山湖·文化旅游节闭幕式暨第十五届通源汽车文化节在贵阳市观山湖区举行,持续180天的文化旅游节圆满收官。

赢商网账号登录

赢商网账号登录

未登录

未登录