今年年初,我们对2023商业进行提问。《商业十答》系列,直击年度10个商业人最关心的问题,给出新答案,激起新思考,以在2023赢商网大会暨赢商网百强榜研究成果发布(12月·上海)上共话“超级商业”。

关于“今年计划开588个新mall,实际能开多少?”的提问,我们的回答是:新mall开业潮加速回归,冲刺400+个!

回温不止的2023,行至尾声。一幅商业的年度“画卷”,逐渐成型。

据商务部数据,今年前三季度,全国社会消费品零售总额34.2万亿元,同比增长6.8%。三季度最终消费支出对经济增长的贡献率达94.8%。

作为城市服务中的重要商业设施,购物中心在加速消费回暖、提振市场信心等方面发挥着重要的引擎作用。

在经历了疫情三年新mall开业率大跌后,今年新mall开业潮加速回归,实际开业率(开业率=实际开业数量÷年度拟开业数量)有望止跌回升。

据赢商大数据,过去6年(2017年-2022年)国内购物中心的实际开业率一路走低,从2017年的62.47%跌至2022年的40.89%。

而据数据分析和预测,今年前三季度已开业项目达205个,1958.89万平方米,根据往年四季度开业量为三季度的2倍左右预测,则今年四季度开业量在200个左右,全年开业量则可达400+个,较2023年初统计的588个拟开业项目,开业率可达68%,回到疫情前的开业率水平。

01

新MALL开业潮加速回归,

全年“胜负”看Q4

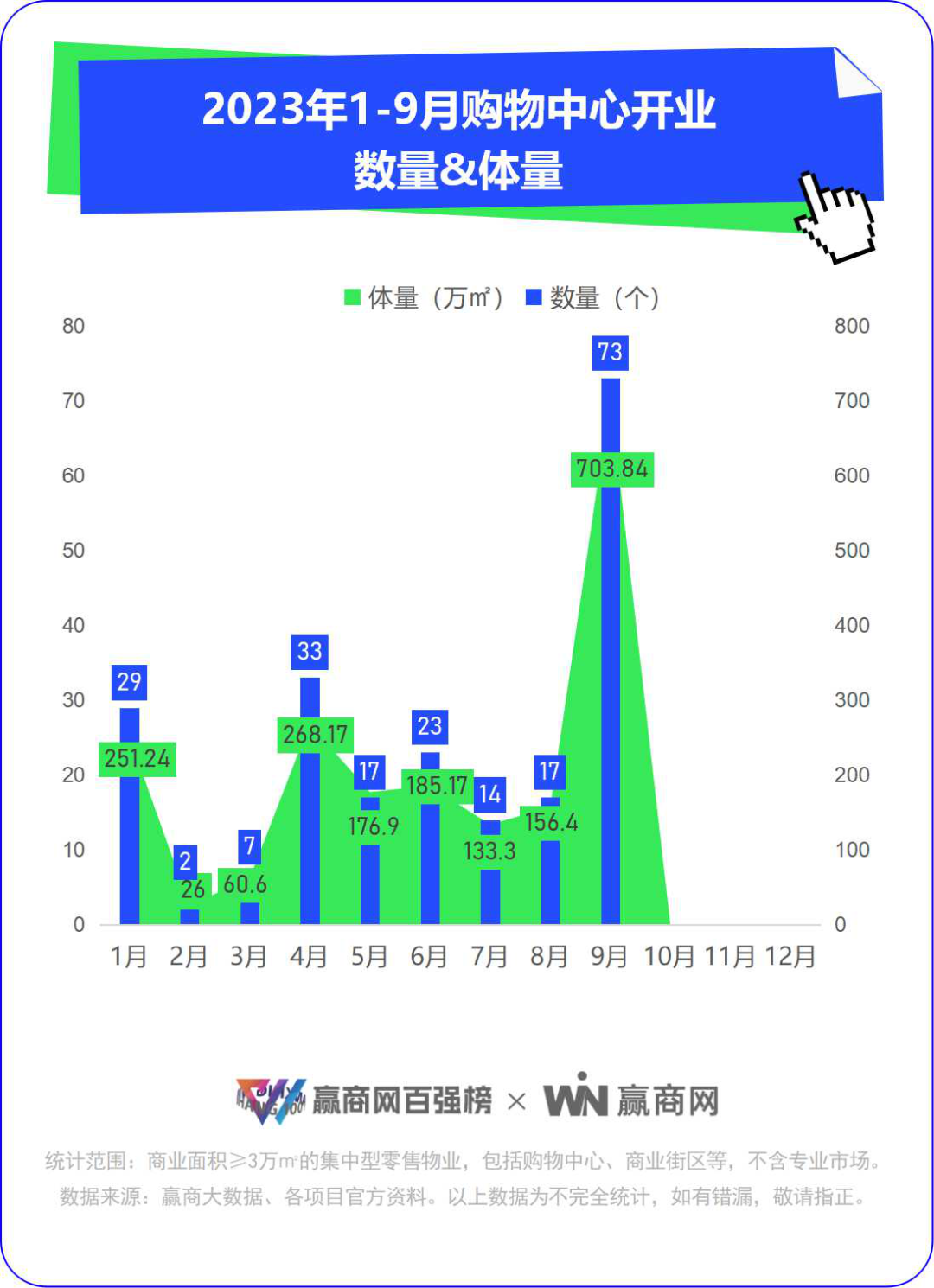

2023开年伊始,购物中心开业量显著复苏,单月开业近30个项目,成商业地产圈疫后第一股恢复力量。行至二季度,恰逢五一档期,迎来了年内第二个开业高峰。

据赢商网不完全统计,五一档期开出30+个新mall,远超2022年、2020年同期,直追疫情前的2019年同期,给平淡了两个多月的市场注入了新信心。

进入9月,国庆档前夕迎来今年第三个开业高峰期,期内开业60+项目,为近五年来最热闹的国庆档。

数据说明:1、统计范围为全国368个城市(不含港澳台)管辖行政区内,商业建筑面积3万方及以上的购物中心、独立百货;2、统计时间截止至2023年10月9日。

综观1-9月开业数据,我们可以看到今年购物中心开业趋势持续向好,尤其是国庆档表现强劲,为四季度新mall入市注入了强心剂。

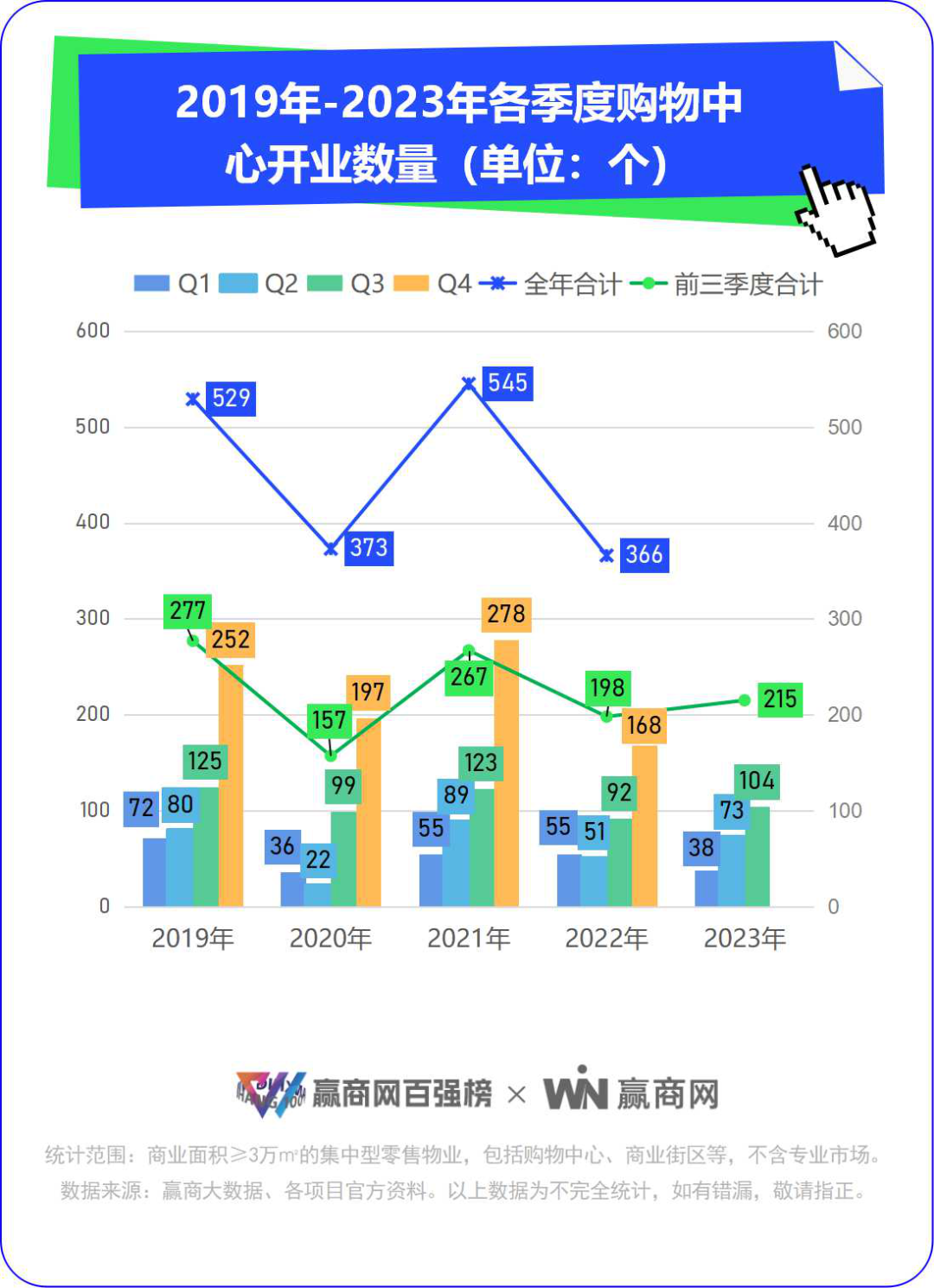

从历史数据,第四季度开业量占全年的50%上下。2019年-2021年数据显示,Q4开业量均为Q3的两倍多,2022年Q4开业量为Q3的1.83倍(2022年12月疫情防控解除后全国感染高峰对开业有一定影响)。

从当前开业趋势持续向好的态势看,今年Q4开业量大概率在Q3的2倍以上。但站在历年的开业数据看,2023全年新开项目数量能否超过2021年,甚至2019年,仍然存在悬念。

数据显示,今年前三季度开业215个项目,较2022年同期的198个、2020年同期的157个,分别增长了8.59%、30.57%;较2021年的267个、2019年的277个,分别下跌了23.22%、25.99%。

看向第四季度,随着全国消费信心不断提振,叠加12月底“双旦”开业旺季,新项目开业量环比有望翻倍。若Q4开业数量在200个以上,依此推算全年的开业量将冲刺400+个。

02

低线级城市项目“上新率”优于高线级,

这些城市创5年新高

购物中心开业走势,不同城市表现不一,但低线级城市开业量明显优于高线级城市。

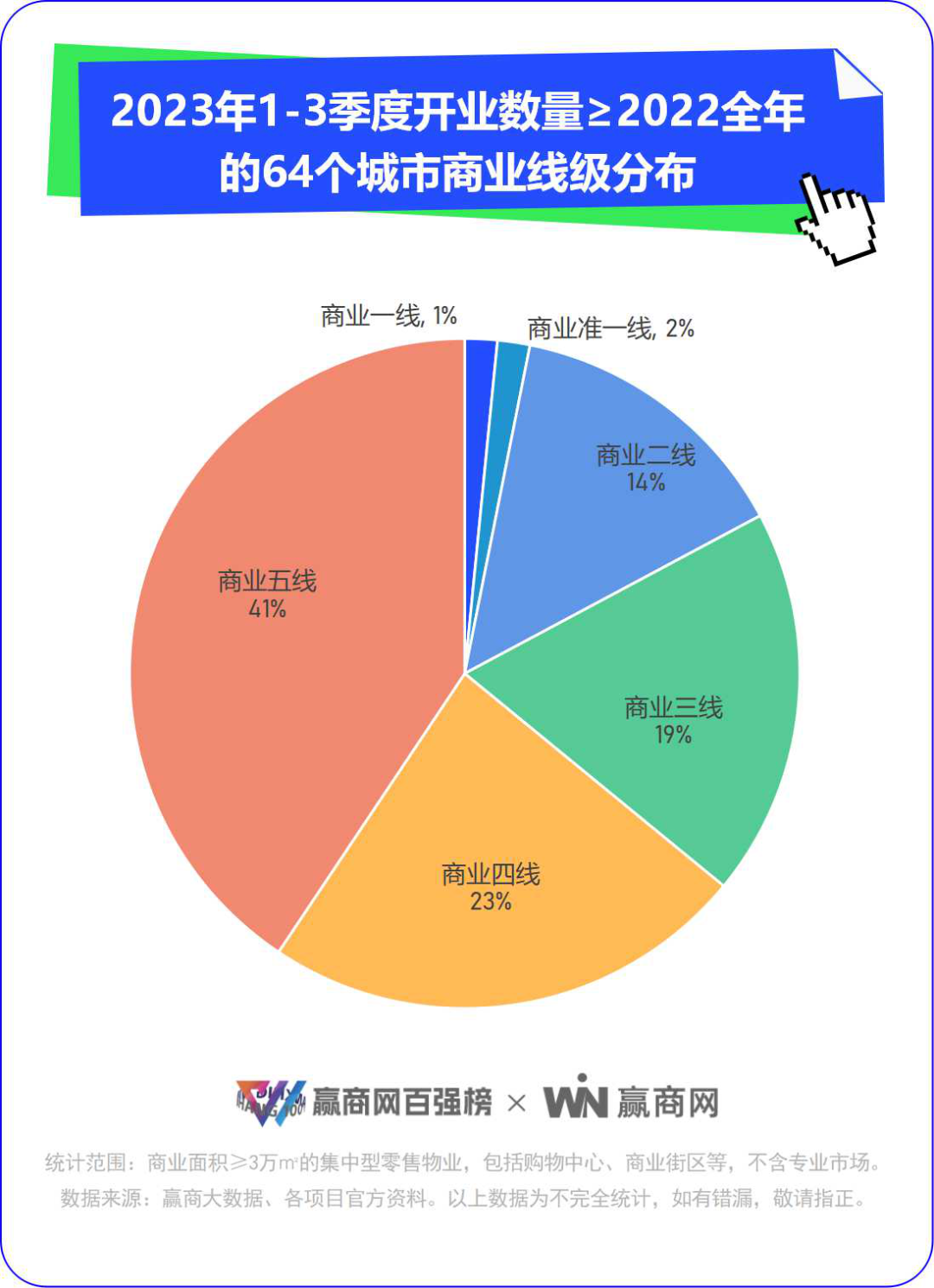

2023年前三季度开业的215个项目,遍布99个城市,其中64个城市开业数量等于或超2022年全年。

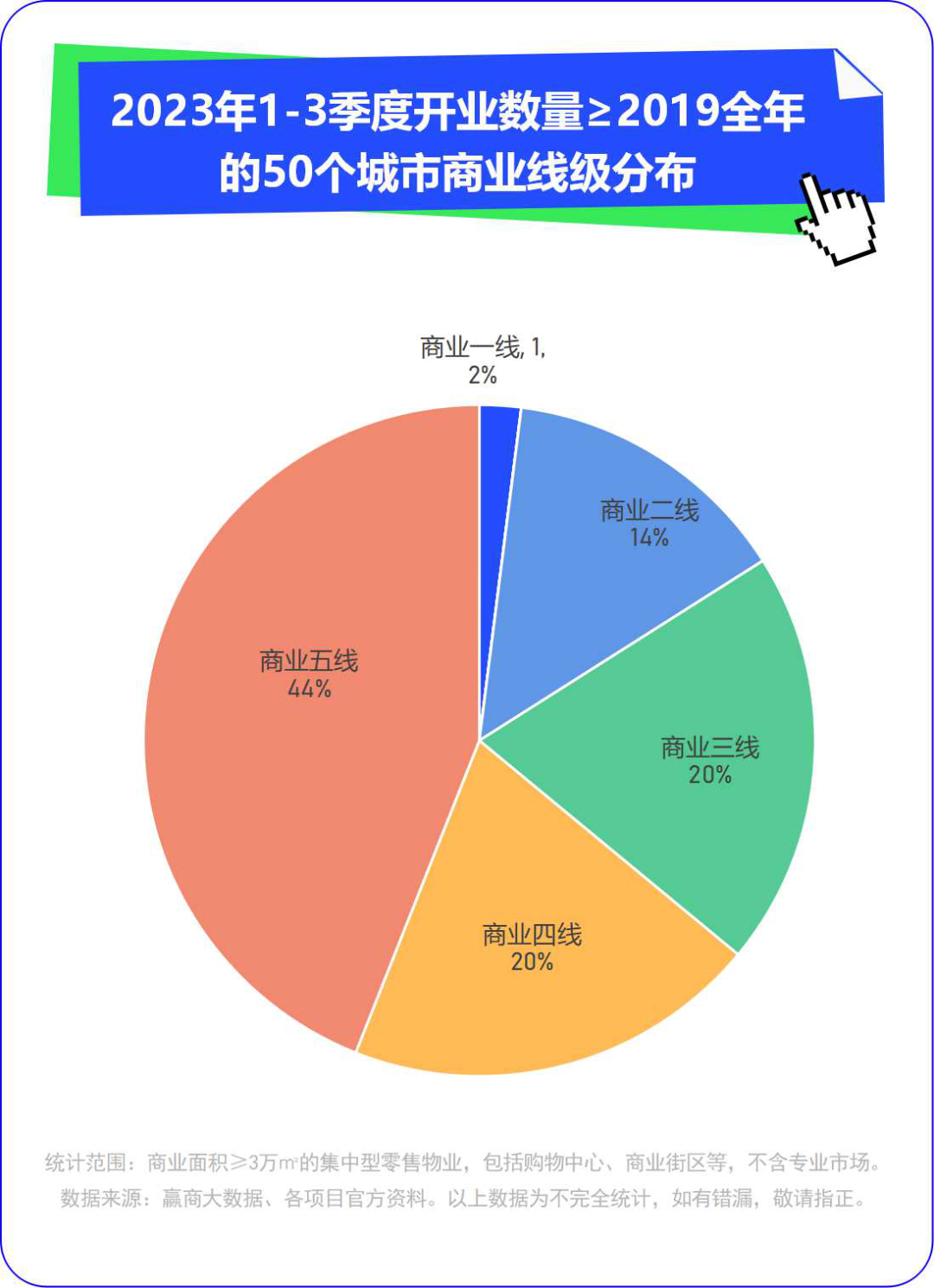

其中,低线级城市占了47个,占比82%;高线级城市仅10个,占比18%;体量分布趋势与数量基本上一致。开业数量等于或超越2019年全年的共有50个城市,低线级城市占比依然高达84%,高线级城市仅占比16%。

◎说明:城市商业线级是赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。本文将商业一线、准一线、二线定义为高线级城市,商业三线、四线、五线城市定义为低线级城市。

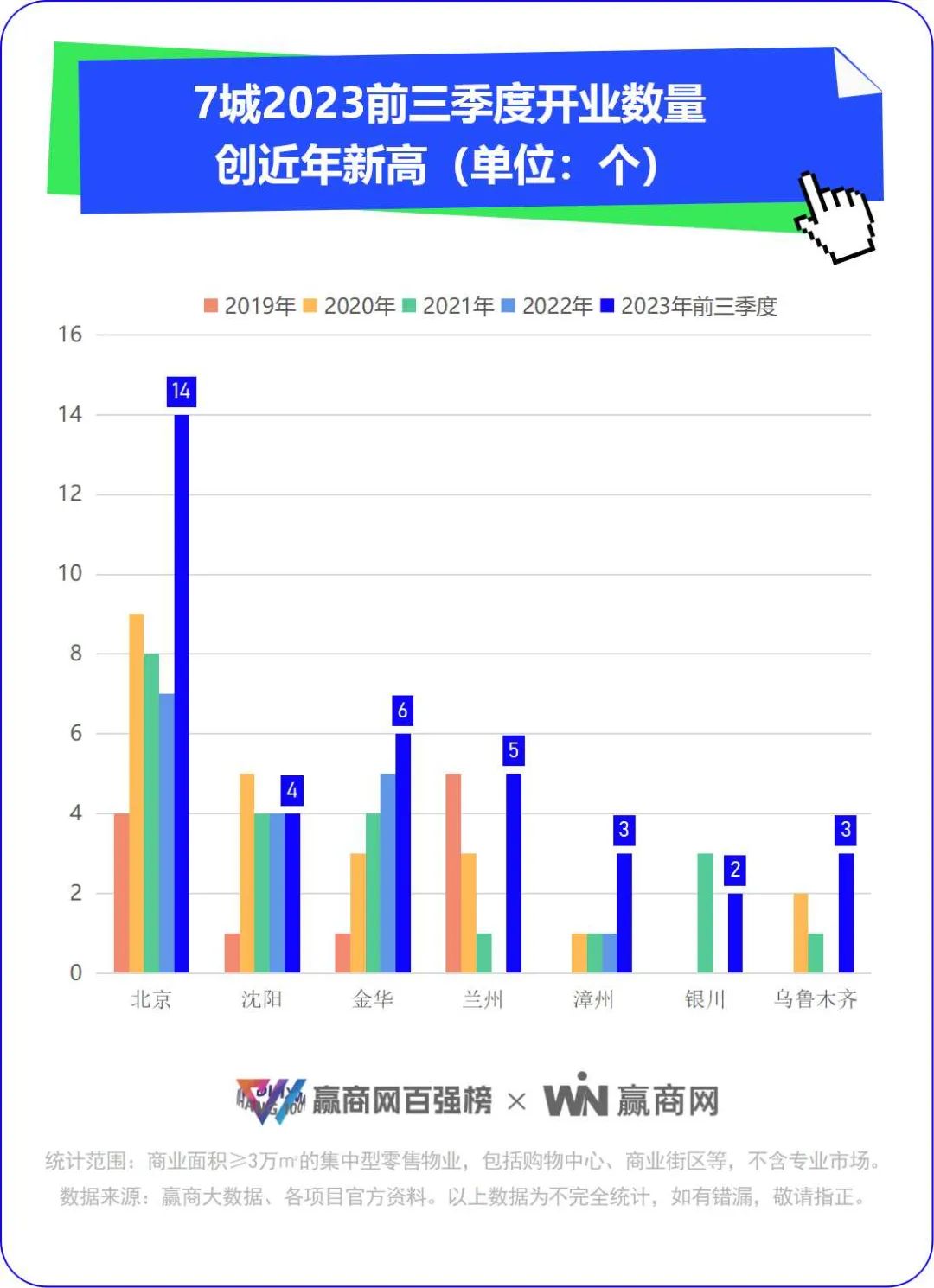

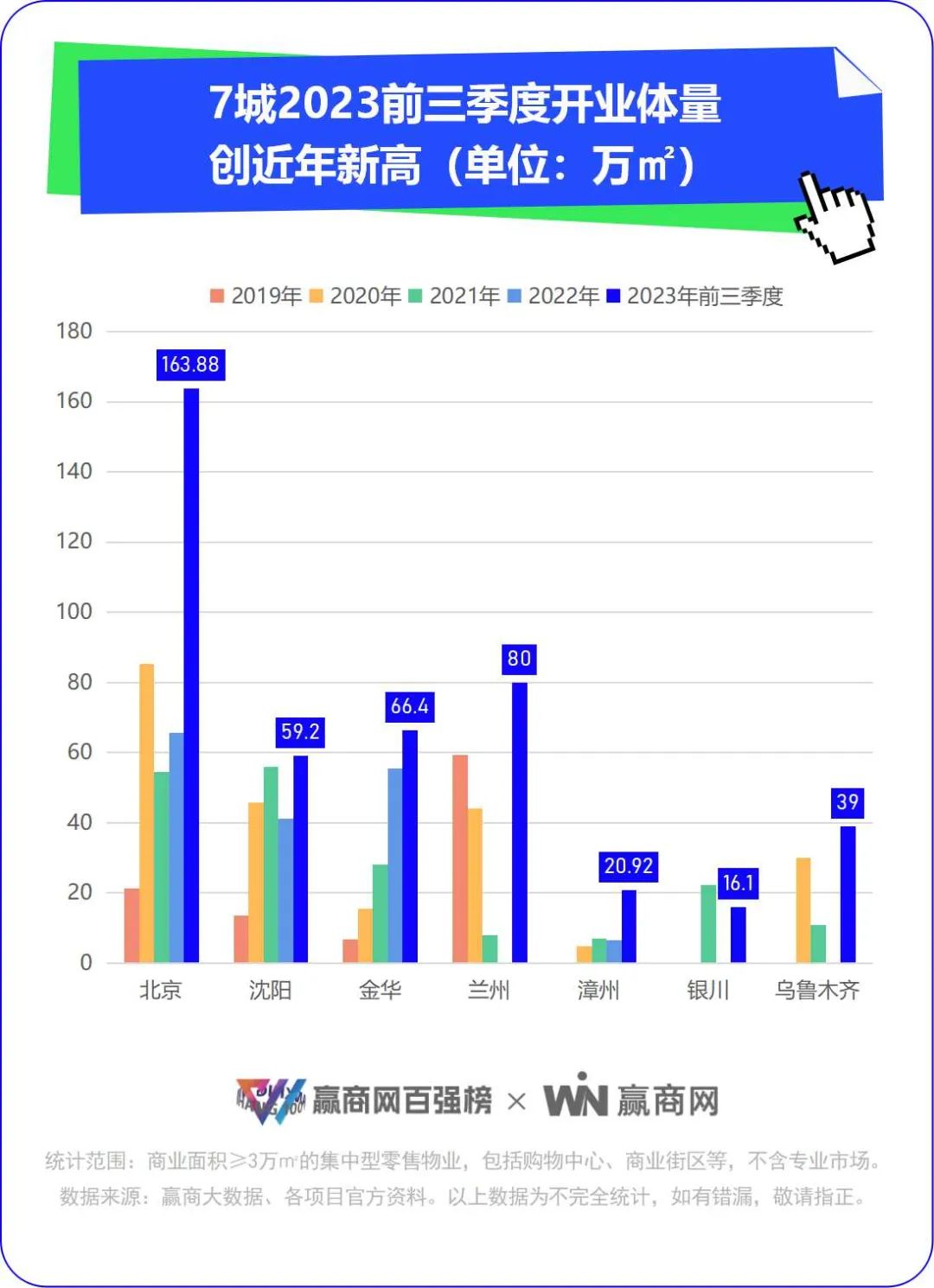

聚焦到具体城市,今年前三季度开业数量前十的城市依次为北京、广州、重庆、苏州、上海/金华、兰州/成都/深圳/无锡,主要为高线级城市。

但从开业量恢复程度看,北京、沈阳、乌鲁木齐、银川、兰州、金华、漳州的对比数据亮眼,这些城市前三季度的开业量已经超越过去四年(2019年-2022年)的年度开业量。

北京,前三季度开业项目数量高达14个,体量约164万平方米,大幅超越了过去四年年度的开业量。

沈阳前三季度开业项目4个,仅次于2020年的5个,但体量为近5年新高。

金华2019年以来开业数量连年攀升,前三季度为6个,体量同比跳跃式增长。

兰州今年开业数量飙升,与2019年持平,为5个,但体量直逼80万平方米,已超2019全年的59万平方米。

漳州、银川、乌鲁木齐等三座往年开业量极低的城市,却在今年前三季度开出了3个项目,反差之下,开业热度高涨。

随着商业下沉,高线级城市商业饱和度越来越高,低线级城市市场空间被加速挖掘。

03

存量改造新开项目如火如荼,

占比直线上升

历史老旧物业亟待焕新、经营不佳物业易主或更换运营团队等多重因素,加速着存量项目改造的进程。在今年新mall地图上,存量改造式项目入市如火如荼。

翻看过往5年数据,除2021年外,其余年份存量改造开业项目数量、体量,在新开业项目中的占比呈直线上升之势,从2019的5.69%升至今年前三季度17.64%,增速翻倍。

2023年前三季度开业的存量改造项目高达36个,体量346万平方米。它们来自老旧厂房、园区、老百货、老商场、农场、闲置物业等的改造,改造后变身全新零售商业打卡地,一如“年轻版SKP”北京DT51、第二座“年轻力中心”北京THE BOX 朝外|年轻力中心、Z世代潮流主场重庆方圆•LIVE、充满工业风的会员制购物中心北京惠多港购物中心、沉浸式体验社交场郑州T10·探十里等等。

另据赢商大数据,截至2023年9月底,全国购物中心数量存量达5659个,体量存量为5.03亿㎡。购物中心存量改造,将成为未来趋势。

2023年前三季度,购物中心年度开业趋势“向好向上”,而年度压轴好戏将在第四季度上演,或将画上一个圆满的句号!

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

10月份开业的8个项目,均为10万方以内的中小体量项目,以区域型、社区商业形态为主。

关键词:10月开业购物中心 上海百联西郊购物中心 2023年11月09日

据赢商网不完全统计,2023年年内江苏将有27个商业项目(商业面积≥3万㎡)计划开业,筹开总体量约226万㎡。

2023年第三季度全国开业购物中心项目104个,商业总体量993.45万平方米,国庆档开业盛况空前,市场恢复向好。

关键词:三季度开业购物中心 2023年10月21日

8月开业购物中心16个,大部分高线级城市无新开项目;乌鲁木齐开出两家10万方以上大型潮奢MALL;社区商业、存量改造项目也成为8月关注点。

关键词:8月开业购物中心乌鲁木齐会展吾悦广场 2023年09月14日

赢商网账号登录

赢商网账号登录

未登录

未登录