疫后首个暑期档加持,全国购物中心终于等到了一个客流黄金期,场面异常“火热”。

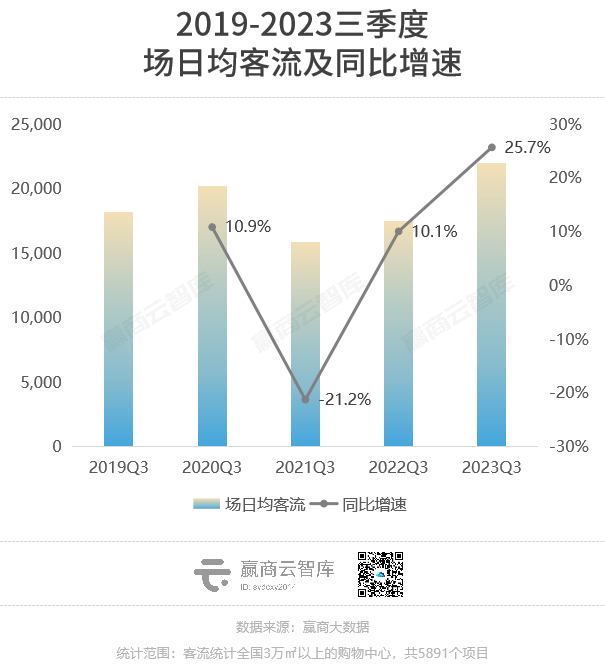

以全国5891个购物中心为统计样本,今年Q3购物中心场日均客流2.2万人,同比增长25.7%,增速远高于往年同期水平。

站在新的成绩单上,回看过往五年客流运行轨迹,其增长的内生规律悄然改变,对于商场们真正的考验才刚刚开始。

数据说明:

统计范围:全国5891个3万㎡以上的购物中心。

城市商业线级:赢商大数据综合城市发展基础水平、商业发展规模、商业档次、商业人气及商业未来潜力等因素,对城市商业发展程度评估的等级性划分,共划分为六个等级。

注:本文涉及客流数据仅为客流指数,不代表绝对值。

01

Q3客流图谱

客流最强三季度,节假日场均客流近2.5万人

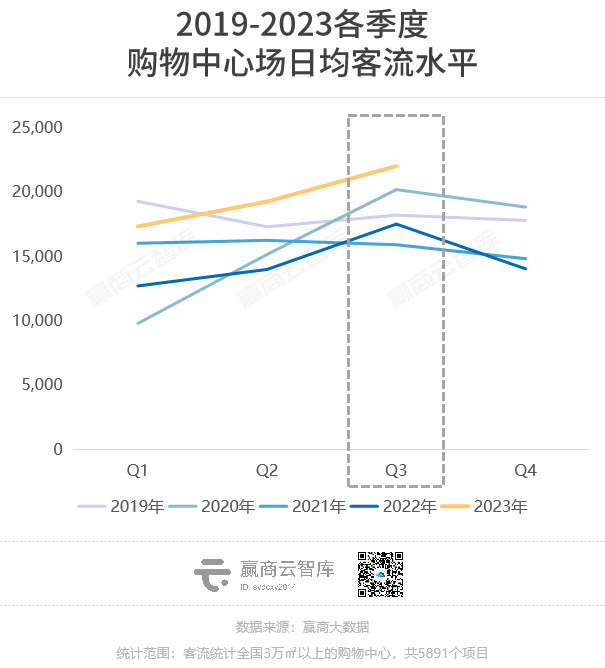

复苏加速的2023,全国购物中心客流按季实现“三连涨”,为近五年以来的“高光时刻”。

1.1 三季度客流创新高,节假日“涨潮”效应明显

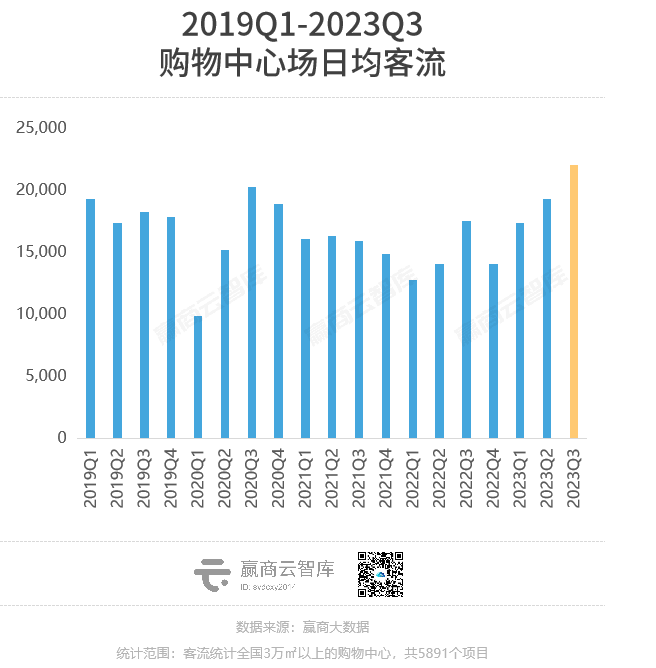

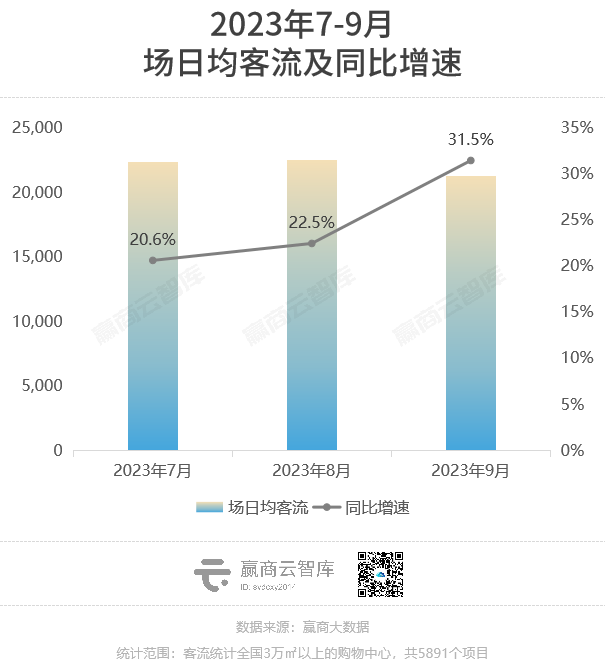

据赢商大数据监测,2023年前三季度购物中心场日均客流1.85万人,其中,三季度突破2.2万人,是近五年客流表现最好的一个季度。

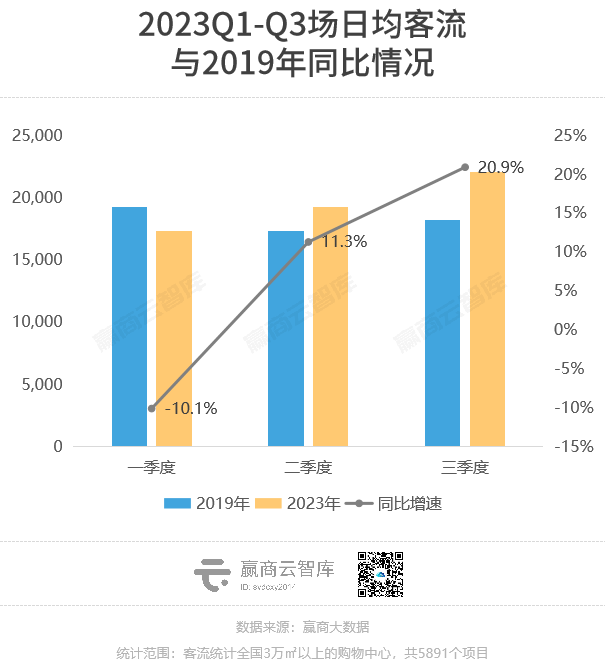

自今年二季度起,购物中心客流已恢复至2019年水平,至 三季度持续增长,同比2019年涨幅高达20.9%,恢复程度超预期 。

具体到各月,7月、8月购物中心场日均客流2.2万人,同比分别增长20.6%、22.5%;9月,“暑期热”退潮,客流小幅回落,但保持稳定,场日均客流仍突破2.1万人,同比增速高达31.5%。

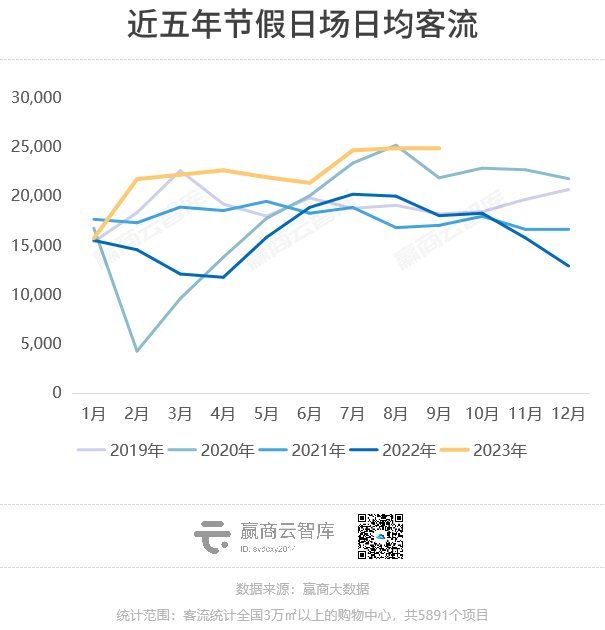

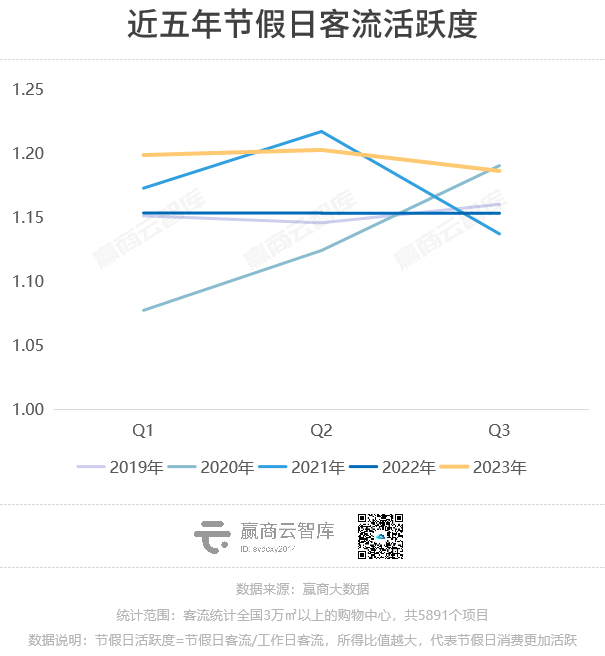

三季度客流“爆火”,主要来自节假日客流的带动。赢商大数据监测显示, 2023三季度购物中心节假日场均客流高达2.48万人 ,较上半年显著提升,而工作日场均客流为2.09万人,节假日活跃度达1.2。 (节假日活跃度=节假日场均客流/工作日场均客流)

客流的节假日活跃度,是衡量消费热度的重要指标,也侧面反映出消费者的主观出行意愿。 回顾五年节假日客流变化,今年的节假日客流相比往年明显增长,2月份起维持在2万人以上,前三季整体节假日活跃度稳定在1.2左右,高于往年水平。

节假日客流活跃,意味着出行限制解除后,人们更愿意在节假日选择出行购物, 消费者重回线下、出行意愿高涨 ,随机性消费增加。

1.2 最火暑期18.39亿人次出游,“主题游”带火商场消费

延续上半年出游热度,今年暑期“旅游热”持续走高且明显高于2019年同期。据中国旅游研究院数据,今年暑期全国国内旅游人数达18.39亿人次,占全年国内旅游出游人数的28.1%。

“主题游”成出游新趋势,避暑游、研学游、演出游等热度飙升,多个旅游目的地接待游客人数达到历史最高水平,带动当地购物中心客流快速增长:

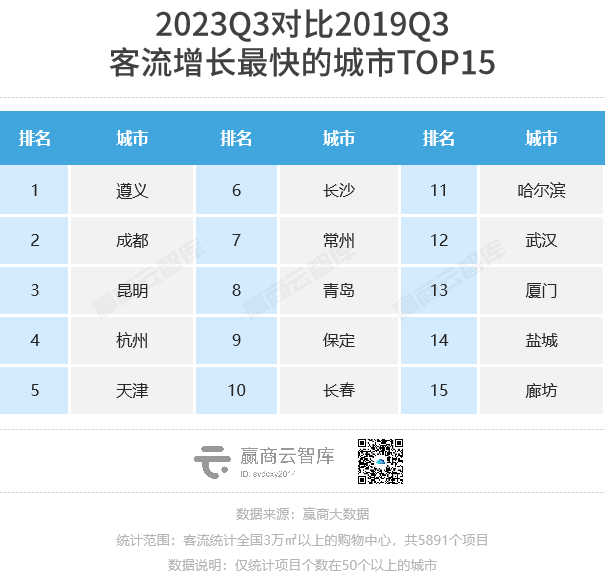

高温驱使避暑旅游需求旺盛: 受厄尔尼诺现象影响,2023成史上最热暑期档, 昆明、长春、哈尔滨 等海拔或纬度较高的地区,成为避暑旅游热门目的地,当地购物中心客流同步增长;

研学旅行市场回暖: 携程数据显示,今年暑期研学旅游产品订单量同比去年增长超30倍,7月环比前两个月增长280%。其中,红色研学旅游目的地受热捧,带旺 遵义、保定、廊坊 等地消费市场;

线下演出拉动旅游消费: 今年以来,线下演出市场爆发式复苏。据携程不完全统计,7-8月全国有超百场演唱会、音乐节举行。热门演出举办地的机票、酒店订单量均有大幅增长,成功带动演出场馆周边及目的地消费提升, 成都、杭州、天津、长沙 等地购物中心客流暴涨,放大乘数效应。

02

客流五年之变

客流结构性增长,增量市场红利仍在

随着外部干扰因素消失,客流已回归内生规律性增长。但经历三年大疫,人们的消费习惯与消费态度皆发生转变,叠加外部环境的整体收缩,客流运行、增长的逻辑也产生了相应变化。

2.1 地域分化,客流向核心城市、商圈集中

回顾过去五年,不难发现,购物中心的客流整体向着核心城市、核心地段集中。

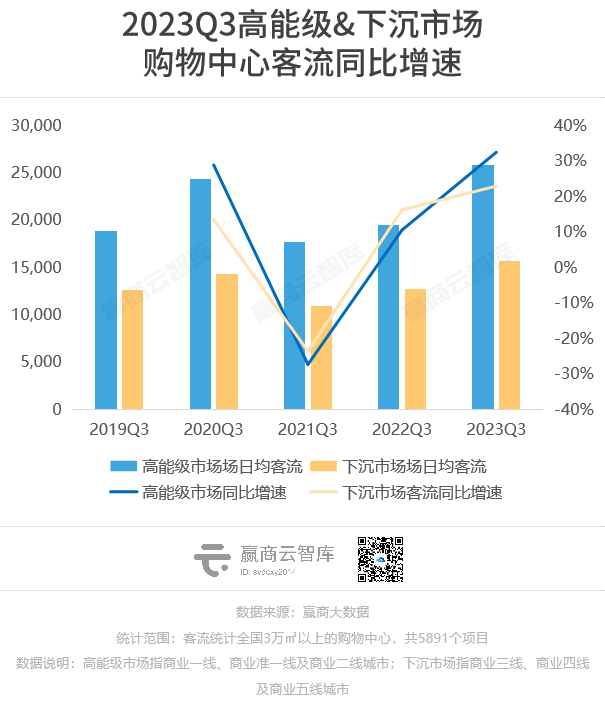

2020年起,受出行限制影响,位于高线城市的购物中心客流经历阶段性下跌。至今年三季度,高线城市购物中心客流快速回暖,增速明显高于下沉市场。

这是由于,核心城市存量商业发展更加成熟,本身拥有庞大且稳固的客流基本盘。同时,三年以来市场整体拓展收缩,但商业项目、品牌布局更倾向于选择确定性更高的核心城市,优质商业项目入市进一步带动高线级城市客流的增长。

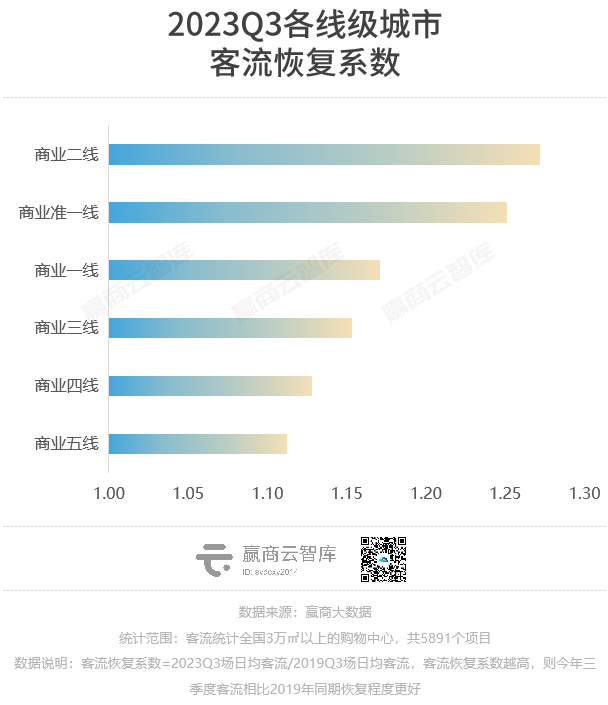

存量时代,商业增量对客流带动作用愈发明显。今年三季度,与2019Q3相比,商业二线城市客流恢复程度最好,主要与明星、重磅产品线新项目往商业二线城市倾斜有关。

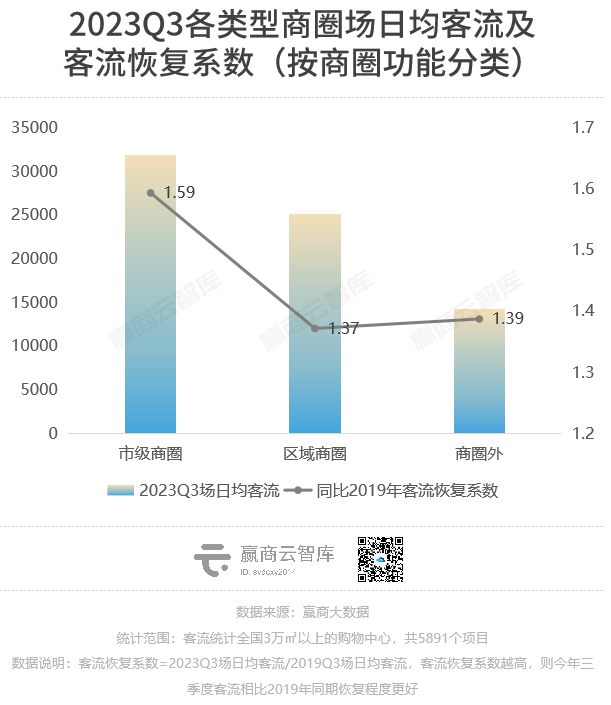

将视角转向商圈,位于市级商圈的购物中心,今年三季度客流同样表现出更好的恢复态势。

市级商圈具备规模效应和多商家聚集带来的资源优势,辐射的消费客流大、虹吸效应明显,且有强粘性受众基础,客流捕获力更强、恢复速度快。

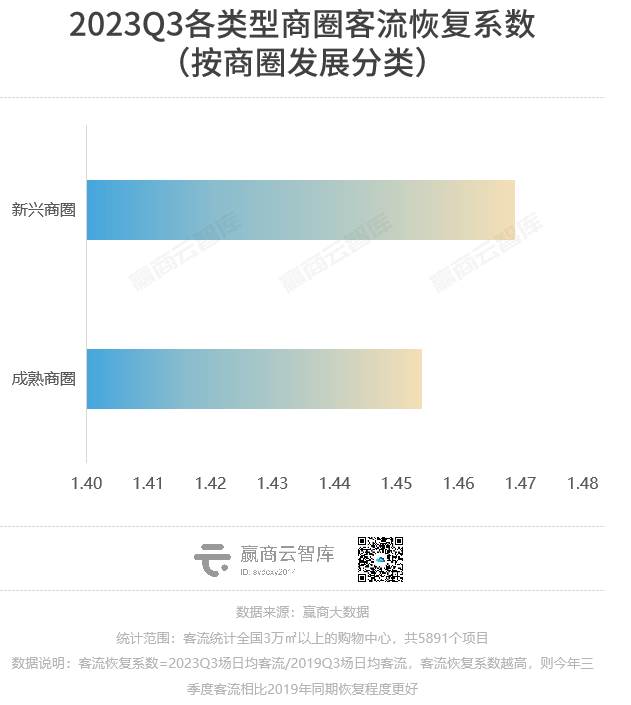

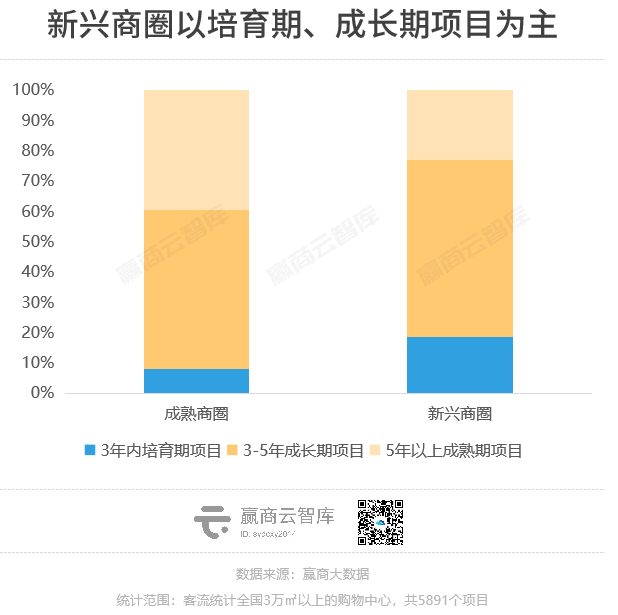

但从商圈发展分类来看,2023Q3新兴商圈的客流恢复程度更好。随着新兴商圈的培育期、成长期项目逐渐成熟,以及周边聚集人群的消费力、消费习惯稳定,客流增长开始出现稳而向上之势。

2.2 消费分层,高端商场客流增长趋于理性

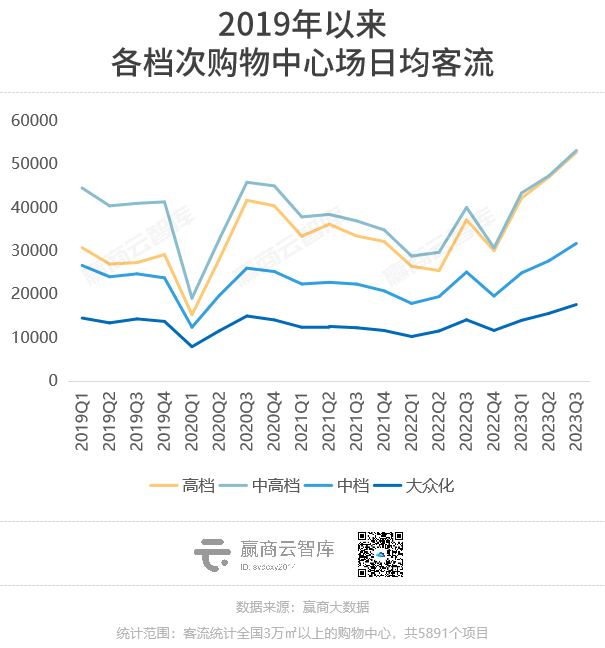

高端商场,因其区位优势与稀缺性,是购物中心的最优资产,也是近年来客流表现最好的资产类别。今年三季度,高档购物中心场日均客流5.3万人,同比增长42%。

拉长五年时间线,高档购物中心客流强势增长。2019年一至三季度,高档购物中心场日均客流在3万人左右,不及中高档购物中心。但至今年三季度,高档购物中心客流同比2019年增长近一倍,与中高档购物中心客流基本持平。

一方面,高端商场由于其品牌稀缺性与业主方影响力,往往占据核心城市优质区位,辐射范围更广,因此能够保持客流快速增长并成功穿越周期波动,在场景限制解除后客流迅速恢复。

另一方面,近年来中国奢侈品市场强势、中高端市场持续分化,作为主场的高端商场承接着大批稳定且有高消费力客群,客流高速增长。

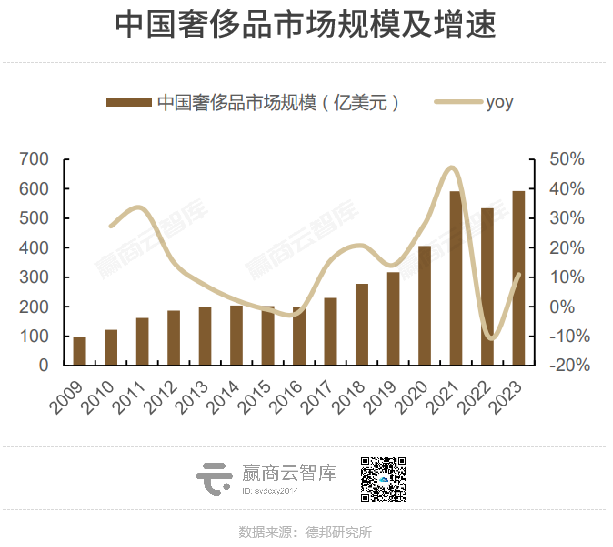

据德邦研究所数据,2009~2023 年中国奢侈品市场从96亿美元增至593亿美元,年复合增速达到13.9%,占全球比例从3.7%提升至14.5%成全球最大奢侈品市场。

但值得注意的是,伴随着全球经济下行加剧,奢侈品消费热潮减褪,奢侈品行业正在告别“野蛮生长”。2023年三季度,各大奢侈品集团财务数据均显示收入下滑或增速放缓,其中,法国奢侈品集团开云集团报告第三季度销售额同比下降9%,核心品牌古驰同比下降7%。

反映在消费端,今年第三季度,中国市场的消费支出的全面放缓,为高端消费勾勒出了一个较为保守的增长前景,“消费降级”的话题喧嚣尘上。

可实质上,当下消费市场真正发生的既不是单纯的“升级",也不是简单的”降级”,而是”分层”:

高净值人群受经济波动影响较小,仍有较强的购买力和对高端消费品的持续需求;

中等收入人群整体消费更趋谨慎,但是他们最看重的是商品的“品质低价”而非“绝对低价”;

下沉市场中,口红效应更为明显。对于他们真正看重的品类,如带有悦己需求的商品,品质仍然是非常重要的因素。

基于此可判断,虽有天然区位、流量优势,未来高端商场的客流增长将归于理性,过去五年的高速曲线或难以重现;而对于非高档定位的购物中心,顺应“消费分层”这一主流趋势,把握中等收入人群和下沉市场,未来增长空间可期。

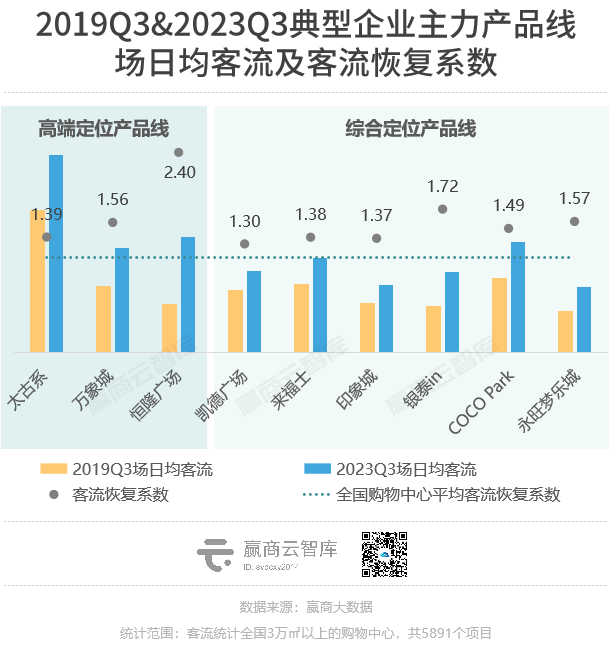

具体到产品线,不难发现,品牌力更强、强调精细化运营的购物中心产品线,客流具有更强的韧性,恢复程度更好。尤其对于非高档、综合定位的购物中心产品,同时把握产品力、品牌力、运营力,才能够消解消费者远距离移动的成本,有效集中消费力,同时捕获大量随机性消费,加速客流增长。

总结而言,复盘过去五年客流走势,结合外部市场环境,基本可预测未来购物中心客流将呈现结构性增长:

从项目区位来看,

*客流向核心城市、核心地段集中,商业高线级城市、市级商圈的购物中心客流将保持稳定增长

*未来新的客流增长点在于市场优质增量的持续供给

从项目级次来看,

*高端商场仍然是天然的流量入口,未来客流增速趋缓、回归理性

*非高端产品,更强调商场的运营实力与品牌号召力

03

趋势解读

线下客流回归,消费市场真的回暖了吗?

外部扰动因素消除后,今年以来人潮、烟火气逐渐回归,线下实体商业客流增长明显。

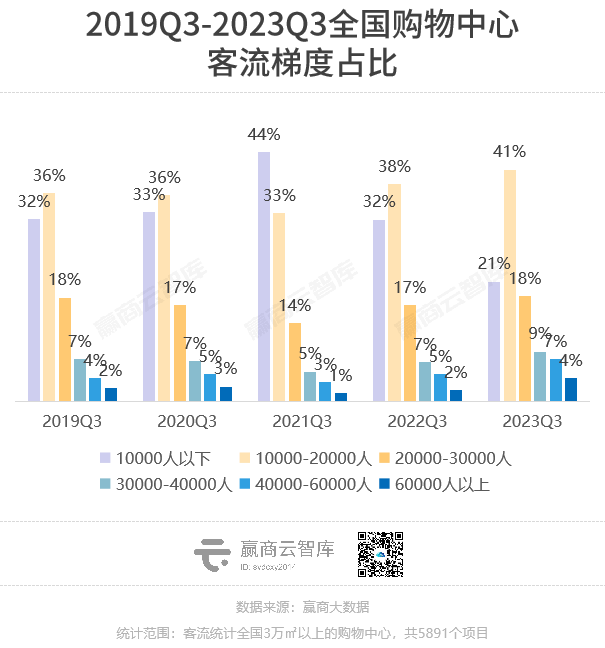

将购物中心场日均客流按梯度进行划分,会发现,同比2019年,今年三季度, 客流梯度在万人以下的购物中心占比明显减少 ,数量占比由2019Q3的32%下降至21%;而其余客流梯度的购物中心占比均有不同程度的增长,尤其是 场日均客流在3万人以上的购物中心占比 增长较 为明显 。

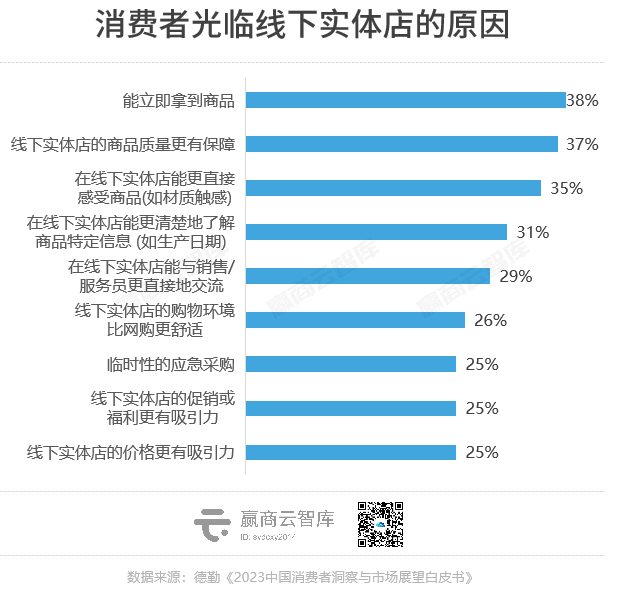

不难看出, 消费者仍然认可实体零售不可替代的优势。 德勤发布的《2023中国消费者洞察与市场展望白皮书》显示,商场/实体门店体验仍然是对消费者决策影响最大的渠道,而实体零售的信息透明、感受直观、体验真实、即时可得等特点是消费者光临的主要原因。

但需要全面考量的是, 在客流回归的背后,消费信心的恢复仍然是长期的过程 。

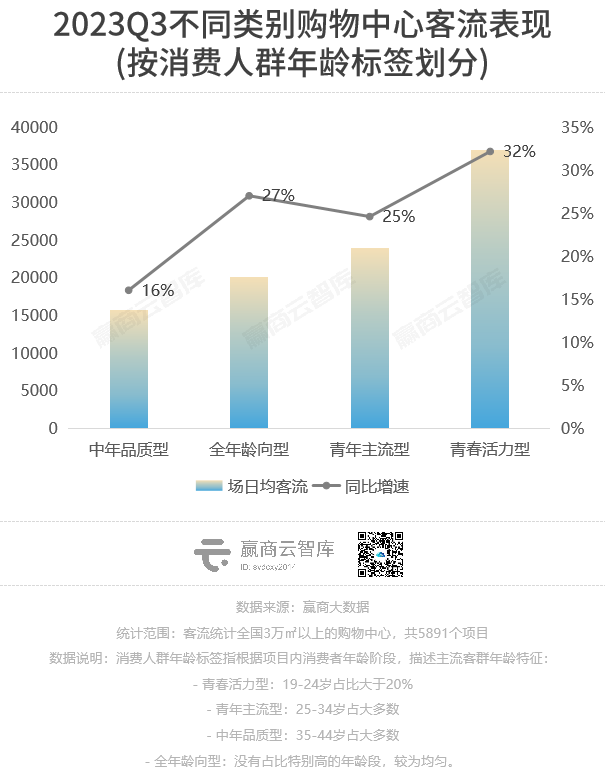

今年三季度,年轻人爱逛的购物中心流量“爆”了。 若按购物中心的主流消费人群年龄标签划分, 青春活力型购物中心,即主流客群为19-24岁消费者的购物中心,场日均客流高达3.7万人,同比增长32% ,客流表现远高于其余类型的购物中心。

对比2019年三季度, 2023Q3青春活 力型购 物中心客流恢复程度最好 ,客流恢复系数高达1.33,高于市场平均水平(1.2)。

年轻人重回线下,已成为商场客流的主力军。一个有趣的视角是,商场和商家们发现, 年轻人更热衷于逛商场的B1、B2楼层 。

在当前的市场环境下,对于大部分消费者尤其是尚未形成足够购买力的年轻客群, 理性消费是主流 。普华永道调研数据显示,51%的中国消费者正在减少非必需品支出,而对于必需品,人们开始选择更低价的购买途径。 商场汇集最多低价零售及小餐饮店的B1、B2,是受影响最小的楼层。

面对越来越年轻化的消费客群,以及当下消费者回归理性消费主流的现状,购物中心要如何在两级之间找到符合自己发展现状的平衡点,成为了在抵御周期波动之外,必须要思考的一大命题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

客流回归内生规律性增长:2023上半年,全国样本购物中心场日均客流升至1.88万人,同比大增36%,且自2月起始终维持在1.85万人以上。

在脉冲式的节假日消费过后,商场们该思考着,如何在归于常态的客流曲线中,找到小爆点小惊喜,而不是一个“限时”流量场。

若与疫情前的2019年相比较,预估客流复苏程度将略高于消费复苏程度(9成),预计客流将回到疫前的9.5成左右。

赢商网账号登录

赢商网账号登录

未登录

未登录