2023年12月20日,由赢商网主办的“2023赢商网大会暨赢商网百强榜研究成果发布”活动在上海闵行星河湾酒店成功举办。

本届赢商网大会以“超级商业,不止当下”为题,设置了主题演讲、高端对话、百强榜单发布、购物中心100支优秀运营项目团队、「金鼎奖」颁奖盛典等环节。2023年度零售商业地产企业综合实力TOP100、2023年度中国领军品牌TOP100/新兴品牌TOP100、2023年品牌商关注筹开购物中心TOP100等研究成果陆续发布,现场还举行了赢商tech&腾讯云战略签约仪式,传递超级商业荣耀,助力行业高速发展。

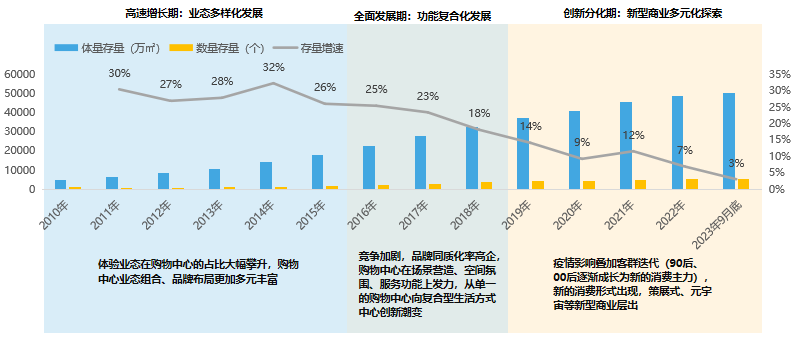

大会现场,赢商网&中城研究院研究总监廖洁带来了《2023年度零售商业地产企业综合实力》主题报告。廖洁提到,随着公募REITs将真正落地,零售商业地产行业将会面临结构性的改变和结构性的机会。我们要回归商业本质,追求有质量的增长。存量时代下,购物中心规模增速明显放缓,进入业务多元化探索阶段。从客流、空置率和开关店数据来看,行业景气正在回升。

赢商网&中城研究院研究总监 廖洁

回归商业本质,追求有质量的增长

以前,高端商场和其他项目会有分化,但今年高端商场也受到了全球宏观经济的影响,说明消费基础设施跟宏观经济的关联度很高。回归到商业实质,产品力、运营能力才是企业立身之本。上榜企业可以分为3大类:

一是央国企,他们受宏观环境影响较小,业绩更抗压,代表企业有华润万象生活和中海。

华润万象生活布局了13座重奢商场,数量位列行业第一;华润万象生活是唯一在重奢、中高端、非标项目均实现规模化布局的企业。中海购物中心业务多以综合体模式整体开发,在其存量较少、增量集中的后进城市,如上海、广州,瞄准高潜力副中心板块,打造区域标杆样本。

二是港资企业,他们对内地市场的观察以及商业的创新值得大家学习。

尽管受到全球宏观经济的影响,国内高端商场目前的销售额或租金水平仍然比较瞩目,像太古这样的企业继续加大在内地的投资力度。新鸿基充分专注一线及主要二线城市核心地段,利用香港TOD的建设经验来内地打造项目。K11继续以轻资产方式拓展内地市场,具体开发模式为“重资产试水新产品线、轻资产加速复制”,在上海、广州、杭州等深耕之城主打“K11+K11 Select”双线模式。

三是民营企业,今年运营稳健的民营企业还是取得了不错的进展,例如龙湖,其在布局策略上关注潜在区域性机会及城市扩张下的增量机会,其区域布局的特点的是集中在优势领域,而从战略目标来看,并不完全以规模拓展为主导,目前从开业转向精细化运营。

存量时代下,购物中心行业进入业务多元化探索阶段

往年购物中心开业高峰期会有约600个项目亮相,后面逐渐降到400个、300个。随着存量时代的到来,购物中心行业进入业务多元化探索阶段。

数据来源:赢商大数据

2023年11-12月,华润、印力、金茂和物美首批4单消费基础设施公募REITs陆续获批,此外还有大悦城、首创钜大、龙湖、百联、天虹等正在进行首批消费基础设施REITs的申报工作,底层资产涉及零售商业。随着公募REITs扩容,中国商业地产市场迎来“资管时代”。

目前,中国市场尚处公募REITs探索阶段,对于发行主体,仍有一定的门槛。目前已经披露或正在申请的企业们,呈现出一些共性与特征:1、头部央国企为主,背靠公司资源禀赋优势;2、手握成熟产品线,品牌力赋能增效;3、均有资产证券化实操经验。

从项目资产视角来看,优质资产是消费基础设施REITs产品的压舱石。优质资产的资产价值体现在两个方面,现金流(长期稳定的回报率)与稀缺性(穿越周期的抗风险能力)。结合首批获批的3个购物中心——青岛万象城、杭州西溪印象城、长沙金茂览秀城来看,目前正在进行公募消费REITs申报的拟入池资产基本具有以下特征:1、收益率高于行业基准;2、企业更倾向选择经营表现前30%的腰部以上项目;3、拟入池资产优先考虑风险更低的优质资产,多为抗周期能力较强的一二线核心资产。

此外,轻资产行业趋势不变,规模持续增长。据赢商大数据不完全统计,截至2019年底,共有17家商业地产企业有成规模的轻资产输出业务(轻资产项目个数≥5,仅统计已开业项目);而至2023年10月底,这一数字已经上升至33家。布局轻资产模式的企业主要要三类:汉博商业等传统的第三方商管公司,万达商管、华润万象生活等行业规模头部的企业,以及非规模型的开发企业。

大家关心的奥莱行业也有了新变化,一是品类向多元化、年轻化转变,运动品类占比提升;二是一二线市场趋向饱和,拟开项目向县域下沉。

行业景气回升,消费拐点或至

据赢商大数据监测,自2023年2月起,购物中心场日均客流始终维持在1.8万人以上,已恢复至2019年水平。具体来看,2023年前三季度购物中心场日均客流1.85万人,其中三季度突破2.2万人,流超预期,是近五年客流表现最好的一个季度。三季度客流增长主要受节假日客流的带动,如暑假期间大家愿意外出玩耍。从客流角度来讲,消费者还是非常愿意到线下来进行消费。

数据来源:赢商大数据

空置率方面,2022年以来空置率持续走高,并在2023年Q1到达最高点,但2023年Q2起租赁市场逐步回暖。今年以来,重点监测城市的空置率持续下降,其中一线城市表现稳定,至今年Q3空置率均降至10%以下。二线城市持续分化,其中杭州空置率水平最低,重庆核心商圈购物中心新增供应较多,空置率承压。

数据来源:赢商大数据

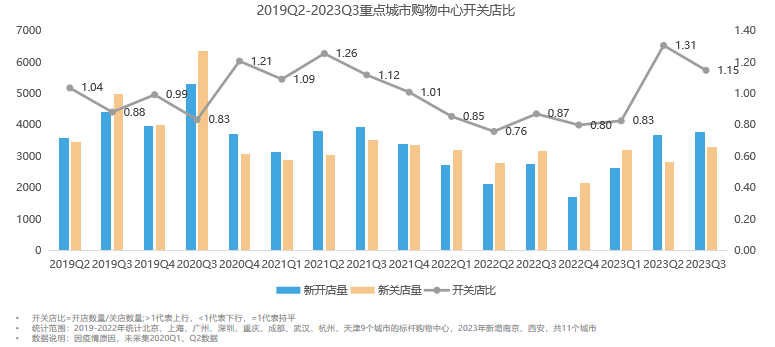

从开关店情况看,2023年线下经营持续回暖。据赢商大数据监测,2023三季度11个重点城市约200个标杆购物中心的开关店比1.15,其中餐饮业态比表现最好,三季度开关店比高达1.68;生活服务、文体娱业态较少受到宏观经济的影响。

数据来源:赢商大数据

基于以上数据来看,行业景气度正在提升。同时可以看到,消费者变得更自信、更理性、更务实,不被消费主义所捆绑,所以企业在产品力打造、招商运营上需要作出更多的努力,来应对新时代的变化。

更多报告详情,请扫描以下二维码获取

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月13日,由赢商网主办的【城市商业新生力】赢商网全国城市联动沙龙·南京站在金鹰世界55层金鹰未来世界科技馆圆满举行。

宠物领域呈现爆发式增长,预计未来养宠人数将达3-4亿,宠物数量将达8-9亿,创造4-5倍增长空间。

表象的在于销售效率,流量效率,内容粘性效率;内在的在于空间资源利用效率,设备设施利用效率,人力效率。

关键词:悦容滙 赢商网大会 2023年12月20日

赢商网账号登录

赢商网账号登录

未登录

未登录