12月20日,“2023赢商网大会暨『赢商网百强榜』研究成果发布”在上海举办。

由赢商网联合中城研究院发起的『赢商网百强榜』正式发布:包含零售商业地产企业榜单、购物中心榜单、品牌榜单 ,本篇为“2023年度新兴品牌TOP100”。

风口来来去去,周期冷暖循环。“质疑,理解,成为”的叙事在各个消费赛道上演。

更贵的流量、更难的融资、更挑剔的用户,构成了复杂多变、压力重重的消费环境,也催生了颠覆格局、改写次序、重塑认知的品牌新纪元。

当冲浪者困于风雨飘摇,胜利势必由造浪者创造。《赢商网2023年度新兴品牌TOP100》,记载了打破危险僵局的故事、从逼仄赛道创造生机的故事、穿越窄门“遥遥领先”的故事。

困于旧框架的老人抱憾离场,兑现了预期的新人荣光入场。

本榜单测评维度主要包括:

1)成长力-考察新兴品牌所在品类赛道的发展潜力及品牌门店拓展能力

评估指标:细分品类门店规模及同比增速、品牌门店规模及同比增速、品牌未来1-3年拓展计划

2)承租力-评估新兴品牌在同品类中的租金贡献水平

评判指标:品牌门店已进驻城市等级、购物中心等级、入驻购物中心楼层

3)热力值-衡量新兴品牌受消费端及资本端的青睐程度

评判指标:品牌在主流搜索引擎/微博平台/主流C端消费平台的正向评论数及增速,以及品牌近2年融资情况等

01

新兴品牌之光

一年一度新兴品牌评选大赛如期上演,今年的百强席位被4类硬核选手瓜分了。

01

年度“领潮”新兴品牌:

拓店起劲、热度飙升、影响力大杀四方

颁奖词 :2023年,跨过“泡沫幻灭期”,汹涌的商业洪流中,一批资历浅却野心勃勃的新秀,筑起护城河,找到长期壁垒,年纪轻轻已显将帅风范。

咖啡界有 “库迪奇迹” ,柠檬茶赛道有 “柠季速度” ,零食圈有 “赵一鸣效率” ......步子迈得飞快,掌声与批评皆有。但不可否认,这些行业影响力毫不亚于前辈的新锐“领潮者”敢以创新破题,凭爆品立命,在“品牌=网红+时间”公式下,对抗唱衰,完成蝶变,是必经之路。

02

年度“中国范”新兴品牌:

所有品类都可以用“中国方式”重做一遍

颁奖词 :“新中式”渗透到各个赛道、品类,有中国特色的新兴品牌诞生、成长不止。但“并非所有品类都适合中式化”,细分、接地气、强概念每个打法都有讲究。

产品上,它们推陈出新。“汤清不油、味鲜不腻、浇头美味,种类繁多”的 松鹤楼苏式汤面 今年推出“Pro版本”苏式汤面,宣传片“请江南四大才子当代言人拍剧情短片”登上热搜。

模式上,它们细微精悍。主攻年轻小体量家庭, fudi会员商店 推出“轻”量188会员,会员价更低、购买模式更活 (可自行选择线上线下) ,选址上更近居民区。仓储会员店的叙事样本,有了中国味道。

03

年度“别开生面”新兴品牌:

创造 “看不懂,但大受震撼”的小众狂欢

颁奖词 :信息爆炸,竞争激烈,老地图找不到破圈的新大陆。前瞻、敏捷的“吃螃蟹第一人”,才能凭别开生面新花样,劈开新赛道,抢夺新用户,创造新生意。

没有品牌永远个性,但总有品牌正在个性。

Z世代“养娃”上瘾的 rua娃吧 、追星人宝藏店铺 一直娱 、集体育运动、国潮文化、数字科技于一体的沉浸式社交空间 星零界 等,让玩可以共鸣;“万物皆可卷”的 一起卷凉皮 、靠“泡菜+橄榄汁”走红的 山野泡泡 等,让吃变得有趣。

原来只做一小撮人的生意,也有高频复购率、高用户粘性。

04

年度“爆发力”新兴国际品牌:

飘洋过海,强势“搅局”

颁奖词 :入华虽短,本领过硬。它们通透理解中国市场、押注中国市场、做大中国市场,在消费降级大环境下,卷起精致狂潮,搅局不断。

“时尚界实验师” Maison Margiela ,近一年 (2022年7月~2023年6月) 狂开12家中国内地新店,时装、咖啡、香氛多业态出击,靠着突破性秀场、解构主义服饰拿捏潮人。

主打少女范的韩国潮牌 NO ONE ELSE 、来自英国的无性别服饰 unknown 等,年内高速拓店、频出爆品,是多巴胺穿搭、city walk穿搭的新锐造势者。

02

玩家之变

01

新晋者77个:

“生面孔”不少,“野心家”亦有

《赢商网2023年度新兴品牌TOP100》 新秀品牌77个 ,活跃着资历浅但出手不凡的“野心家”,深藏着小众而鲜活的“生面孔”。

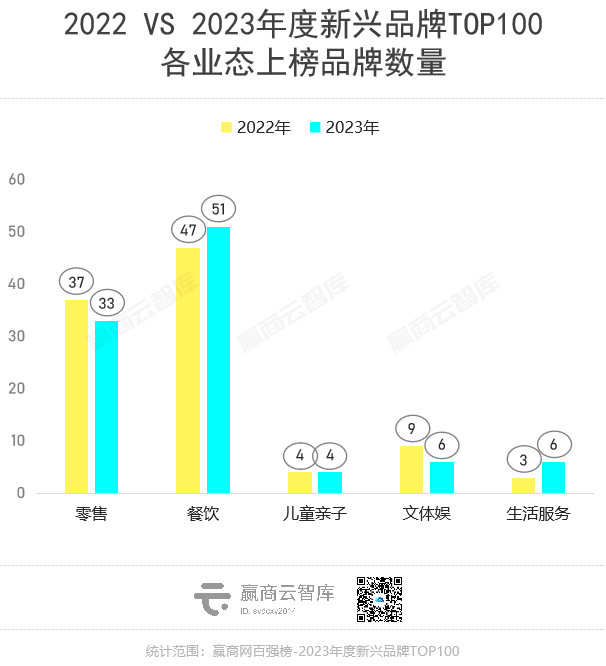

聚焦业态,品类间的此跌彼涨可见,零售新兵突围难,餐饮新秀又扛大旗。

上榜的餐饮品牌成员已超半数,占比从47%升至51%,且多为“狠角色”。

咖啡大战中,新秀 库迪咖啡 势不可挡,瞄准风口,快速扩张,低价揽客,烧钱营销,勇闯全球。这套熟练的“商业暴力美学”,比早期瑞幸更激进。 在“赢商网百强榜-新兴品牌大调查”中,库迪以66%超高支持率拿下新兴咖啡品牌TOP1头衔。

在“2023现制酸奶元年”,蛰伏9年的 茉酸奶 “三级跳”——从名不见经传的1.0时代,到厚积薄发的2.0时代,再到作为“千店玩家”风口起舞的3.0时代。年末,茉酸奶迎来君乐宝集团战投,化解“科技与狠活儿”争议、延续高增长或有新故事。

零售品牌数量减少,占比从37%降至33%,高能新秀多为小众黑马。

定位“Z世代棉花娃娃爱好者的精神乐园”, rua娃吧 粉丝数达35W+,在售SKU超200个,复购率78%,去年全渠道销售额超4000万元。养娃上瘾的Z世代,还可在Rua娃吧的“美容院”,请人帮忙打理娃娃妆造,扎辫子、打腮红、剪刘海。

鞋型契合人体工程学,鞋底鞋面可拆解重组, OETZI鞋 创造像玩乐高一样穿鞋的玩法,果冻鞋、老爹鞋等黑科技丑萌潮鞋产品备受追捧。

再看儿童亲子、生活服务业态,新上榜者数量同比持平、微增,文体娱则有所滑落,但实力派不容小觑。

潮玩地标星零界,围绕18-35岁客群,将体育竞技、国潮文化、数字科技与潮流商业融合,通过设定独立世界观、剧情副本、竞技对抗、互动演绎等,不断迭代新玩法,将一群“互联网原著居民”从线上游戏引到线下“社交”。

值得一提的是,今年国庆期间,星零界南浔打造了国内首座文旅商国风赛博互动体验空间,将传统咖啡、茶馆、餐厅、萌宠乐园、民宿等与光影互动剧场、沉浸式演绎、娱乐体验多元化业态相结合,6天吸引近90000人争相打卡。

02

蝉联者23个:

连续3年登榜者值得一个respect

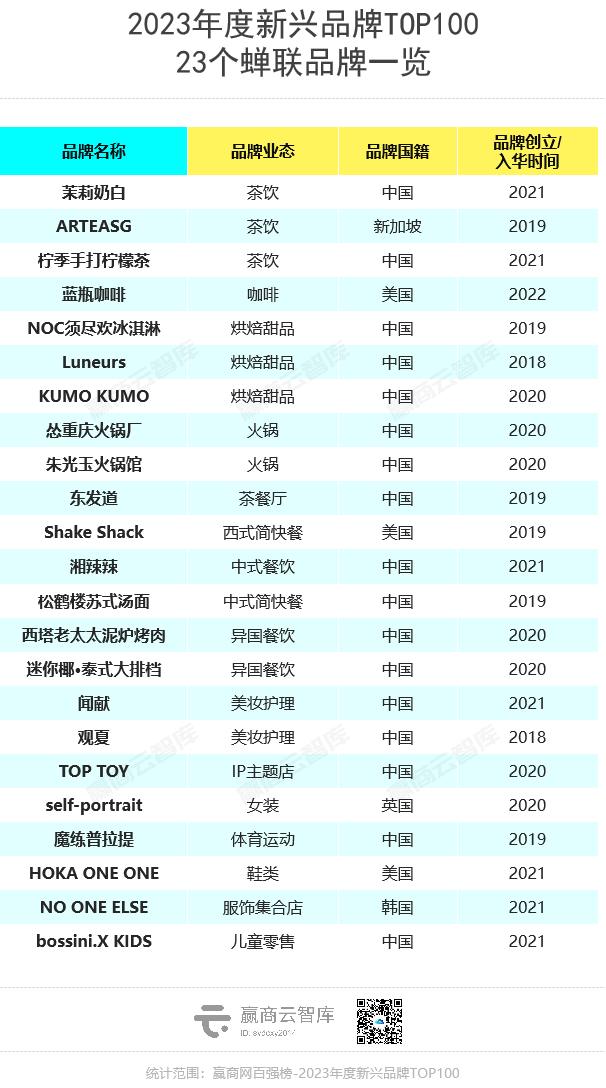

对比2022年, 23个品牌蝉联登榜 《赢商网2023年度新兴品牌TOP100》,较去年增加7个。

蝉联者中,连续三年上榜的品牌6个: TOP TOY、KUMO KUMO、柠季、怂重庆火锅厂、松鹤楼苏式汤面、HOKA ONE ONE 。周期震荡,它们展示出的坚韧力值得一个respect。

入华以来,年年上榜。 HOKA ONE ONE 靠着性能、设计两手抓,围猎资深跑者、潮男潮女等多元客群,连续四年营收增长超50%。

出道3年,怂重庆火锅厂在海底捞“科目三”大火前,就靠载歌载舞的“偶练”店员俘获大批年轻人。这个吃货江湖的“最快乐火锅”,3年营收翻了3.4倍,增速超集团扛把子太二。

03

76个落榜者:

烘焙、茶咖、新能源汽车“深水区”洗牌

有人欢喜有人愁,76个品牌遗憾落榜。(注:从新兴榜罕见跃上领军榜的品牌1个,卡游)

典型失意品类 西式烘焙、小体量“茶咖”、异国餐饮、新能源汽车 ,内卷加剧、激战升维,盈利能力、差异化能力不足者,淘汰出局。

卷入价格战深渊的 新能源汽车 ,逐渐告别扎堆核心商圈、抢占购物中心一层大店的叙事,转而向商业街、产业园区。2023年上半年,以蔚来汽车、小鹏汽车为代表的新能源选手购物中心门店数已呈现负增长状态。

当然,失意品类,非全军覆没。 同品类玩家的反差群像,一定程度上反映着市场的选择与走向 ,亦可见新兴品牌通往领军之路的必备技能。

同为地域 咖啡 ,蝉联者 store by.jpg 与落榜者 Double Win Coffee ,代表了头部鏖战下小型咖啡玩家的两种处境。

前者凭着精准独到的新品、趣味联名,强化广东大本营优势,年内开出新店30+,如今总店数近80家;后者虽走性价比特调路线,但经历2年高光后,逐渐在上海特调咖啡的激烈竞争中泯为众人,如今门店徘徊在十余家。

地域 茶饮 品牌中,深陷“换奶风波”的 阿嬷手作 ,“换掉了”品牌特色,被指品质“明升暗降”,“广西之光”光环祛魅,口碑骤降。

相较之下,起家深圳的 茉莉奶白 ,靠非遗窨花工艺、“花香奶茶”核心单品立于茶饮红海,门店从2022年的不足50家发展至近250家。 在“赢商网百强榜-新兴品牌大调查”中,茉莉奶白也以约54%的支持率位列潜力新兴茶饮品牌TOP1。

西式烘焙 赛道,提拉米苏品牌 孙小鹿的小春日和 2022年靠日系概念、标配水果的打法火爆社交平台,但囿于复购率低硬伤,2023年门店负增长,从火红到暗淡不过一年。

与之对照,芝士蛋糕界“常胜将军” KUMO KUMO ,多维进发走向头部。模式上,完善冷链物流,开放加盟;店型上,焕新3.0版本旗舰店;品牌矩阵上,孵化了主打手作瑞士卷的新品牌Roll’lNG。

动荡的市场如同一个过滤器,牌桌上的“得宠者”比拼着长期主义的耐力,被筛掉的“失意者”唯有化解症结才能翻红。

03

消费新变量

《2023年度新兴品牌TOP100》上榜品牌的集体命运走向,及它们呈现的初有端倪新趋势,都可能预示着2024年零售消费圈的新话题、新内容。

01

资本端:

IPO折戟,收并购成最好的结局之一

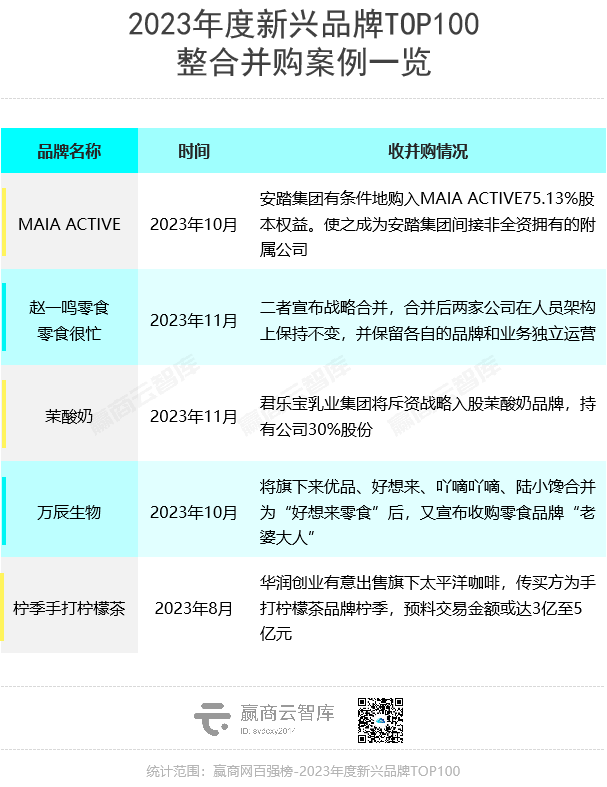

年内,多个消费品牌迎来收并购大事件:MAIA ACTIVE“体面”嫁给产业内大上市公司安踏集团,被视为创始团队与投资人的最好退出方式;赵一鸣零食和零食很忙,从对手变朋友上演了打则两败俱伤,合则大杀四方的“团圆”结局;茉酸奶以三成股份换取君乐宝集团供应链赋能;更早之前,柠季传出有意收购太平洋咖啡,布局咖啡赛道。

2020年被广泛认为是中国新消费品牌的投资元年。三年过去,创投圈的改变发生得比想象中更快,不少消费投资人一致指出, 2024-2030年中国将迎来消费行业的整合并购时代 。

消费并购序幕升起,既有行业竞争加剧的原因,也有投资市场逻辑生变的影响。

品牌“规模+规模”互哺,合力把业务做大。赛道鏖战,单打独斗不如抱团取暖。今年下半年,完成一系列并购动作后,“好想来零食”曾以超3700家门店,超过赵一鸣零食成为赛道第二。危机满满,赵一鸣零食和零食很忙合并,试图以一个近7000家店的巨无霸作出反击。

从投资机构的角度出发,“并购”是退出的优解方式。2020-2021年,基于“新人、新货、新场”理论改造而来的新消费品牌,塑造了一个又一个估值神话。到了2023年,这些获得了大量资本青睐的品牌,却遇上了IPO难产、新融资受限等困局,给投资机构退出带来不小挑战。随着一级市场底层逻辑改变,并购某种程度上成了投资机构“退出有门”的绝佳机会。

02

赛道端:

男性消费待爆,“银发生意”风起

全民省钱的2023年, 最出乎意料的消费热潮之二是 “他经济”爆发、“银发经济”风起。

“十万个李佳琦说不动一个直男”的消费笑谈成历史。据2023年天猫双11榜单,男性消费力首次超过宠物狗,公路自行车、电竞产品、冲锋衣,取代茅台、钓鱼和始祖鸟,成为男性消费“新三宝”。

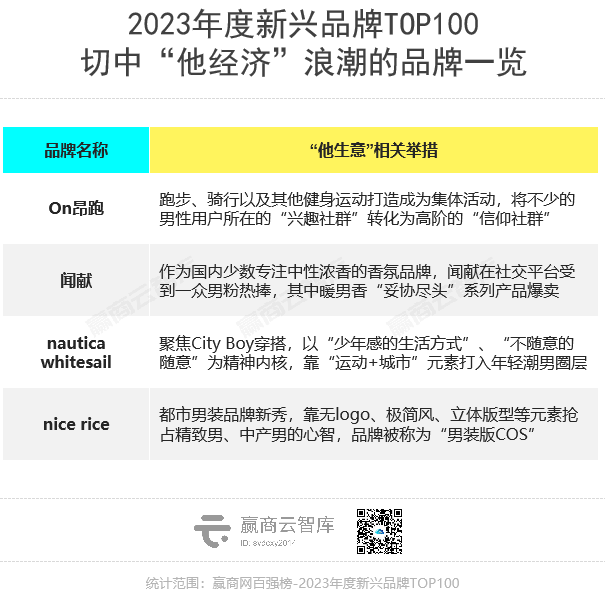

男性审美多元升级,Z世代精致boy和中产精英男,也需具备功能性、社交标签、展现自身消费力的产品。于是,一批切中“他经济”浪潮的品牌迅速冒头。

血拼双11的不止男人,还有银发一族。今年年末京东、天猫开启“爸妈抢夺战”,不少银发消费品类成交额数百倍增涨。

有意思的是,银发族的生活和消费场景也愈发和年轻人同频 ,不仅年轻人在“蹭老式消费”,银发族也在“还童式消费”。重阳节的美团搜索关键词显示,50岁以上中老年群体喜欢搜索奶茶、肯德基、火锅、炸鸡、烤肉,还喜欢KTV、私人影院、密室逃脱等“网红”场所。

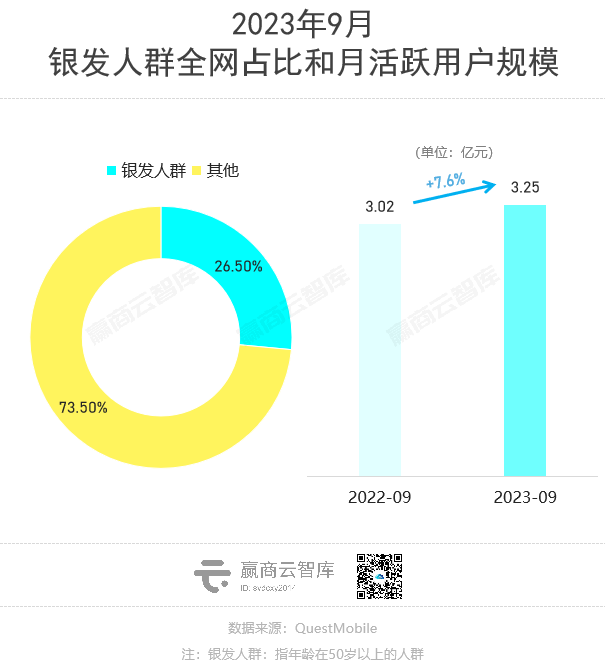

活力老人,已成长为蓬勃的新消费力量。据QuestMobile,截止到2023年9月,全网银发用户规模已达3.25亿,同比增长了7.6%。其中, 60、70后为代表的“新老人”,积极推动悦己消费和享受型消费。

当“银发一族”的深层需求被看见,切中了“美容抗老”、“健康养生”等标签的全龄段品牌 优复拉伸、魔练普拉提、程Studio 等愈发火热。全球最大食品公司雀巢也于今年表示,“我们未来的一个重点,就是关注健康老龄化。”

2023,周期轮转节点,初出茅庐的新秀品牌扛过风浪,跨过暗礁,暂时安全着陆。而“每一年都是未来十年中最好的一年”基调下,2024年可能还会更复杂,面临的困难或有增无减。

唯一能确定的是,过去由资本驱动,强调杠杆效应,看公司发展以单一增速和规模为指标的时代已成过去,每一个新锐品牌都得变得更全能、更灵活,才能在风浪中站得更稳。

联合出品丨赢商网&中城研究院

撰文丨彭燕妮

编辑丨熊舒苗 主编丨付庆荣

数据支持丨赢商大数据

榜单测评丨唐泽强

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录