12月20日,“2023赢商网大会暨『赢商网百强榜』研究成果发布”在上海举办。

由赢商网联合中城研究院发起的『赢商网百强榜』正式发布:包含零售商业地产企业榜单、购物中心榜单、品牌榜单 (新兴品牌榜) ,本篇为“2023年度中国领军品牌TOP100”。

艰难的2023年,终于“熬”到头了。难归难,但还算是热热闹闹、生龙活虎的。

国货刺客、降价狂欢、审丑美学、IPO难产……这些略带赛博朋克的“野生创造”词汇,映射着中国零售商业这一年的复杂“情绪”,杂糅着期待、焦灼与转机。

大到企业,小到个体,都在混乱中努力适应疫后新的世界秩序。 带着对这份秩序的新认知,赢商网《2023年度中国领军品牌TOP100》如期而至。

外部环境剧烈波动影响下,并不存在毫无暗点的“商业增长神话”。但依旧可在这份榜单中看到中国品牌的倔强生长、顽强求变。

本榜单测评维度主要包括:

1)市场规模-考察品牌在同品类中的规模及市占率排序、连锁能力

评估指标:门店规模、细分品类门店占有率、2022年净增门店数量、未来1-3年拓展计划等

2)购物中心进驻率-考察品牌受高线级城市及优质购物中心的青睐程度

评估指标:已进驻城市等级、已进驻购物中心等级

3)运营能力-考察品牌的发展阶段、销售业绩

评估指标:品牌市值、上市公司财报营业收入/营业利润增幅、线上销售业绩等

4)热力值-考察品牌在消费端的人气热度

评估指标:品牌在主流搜索引擎/微博平台/主流C端消费平台的正向评论数及增速

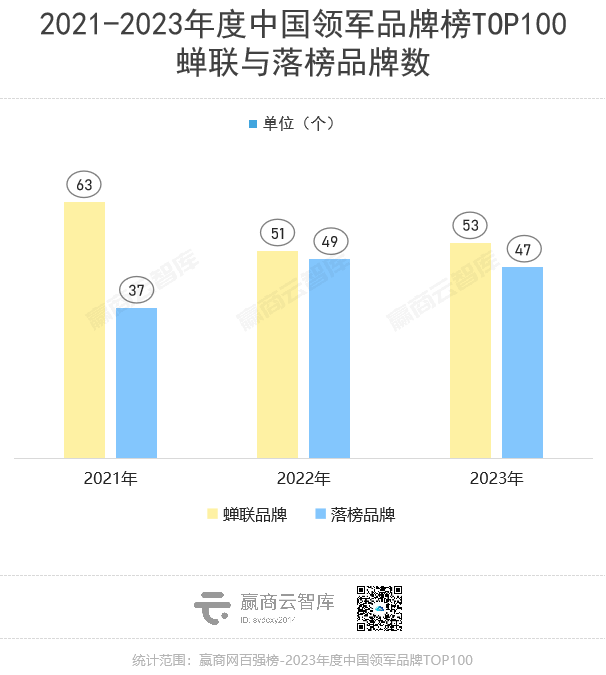

本年度一共53个品牌蝉联上榜,47个品牌落榜,整体波动稍小于去年。

落榜品牌 ,往往伴随着品类失意。 中式餐饮品类11个品牌落榜8个,其中高端定位的新荣记落榜, 对应着年内“黑珍珠”、“米其林”餐厅消费遇冷 ;西贝莜面村、农耕记湖南土菜、点都德等带有一定地域味型的正餐品牌落榜, 呼应着“尽量减少外出就餐”的社交省钱攻略 。另外,火锅品类也是“失意先锋”,8个品牌撤下5个,巴奴毛肚火锅、珮姐老火锅等曾经当红的品牌,2023年表现乏力。

餐饮之外, 家居、饰品、潮流数码遇冷 明显。其中,曾因扫地机器人红火出圈的添可TINECO失宠,智能小家电消费被划入“舍弃”范畴。

蝉联梯队 ,有在大调查《2023年度中国领军品牌TOP100,你选谁?》中 支持率普遍高达70~90%的瑞幸咖啡、海底捞、霸王茶姬、利郎简约男装、ICICLE之禾、安踏等品牌。它们都是真正的“超头玩家”, 行业地位难以撼动,抗住风险并进化出新buff 。

同样蝉联上榜的绿茶餐厅、毛戈平、盒马、蕉下、蜜雪冰城,坐稳细分赛道头部之位,但政策收紧之下, 上市招股书纷纷失效,IPO之路遇阻 。

◎图源:蕉下Beneunder微博

新晋梯队 ,不乏异军突起者。休闲餐饮热度飙升,总计25个上榜品牌13个为新晋者,包括一年突破7200家店的库迪咖啡,终于扭亏为盈的小酒馆海伦司。

异国风情餐饮升温,塔斯汀中国汉堡门店一骑绝尘突破6000家,德克士、尊宝比萨、N多寿司等“平价餐厅”受宠。在“最难上市年”,中国动漫主题游戏卡和文具制造商卡游Kayou传出最早明年赴港IPO。

01

餐饮扩大规模壁垒

加盟进化 出海冲浪

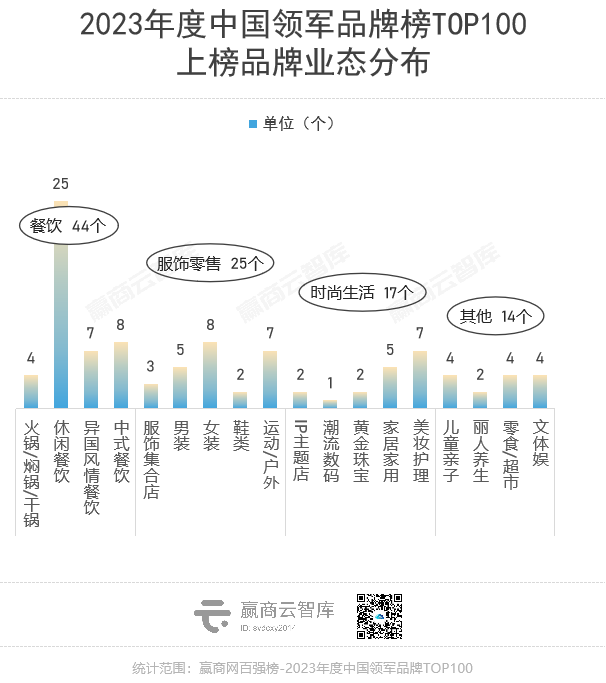

登上《2023年度中国领军品牌TOP100》的44个餐饮品牌,千店以上规模者占比超80%。

2023“万店元年”,头部餐饮品牌比以往更坚信, 规模是最强的竞争力壁垒 。猛推加盟,狂奔出海,虽都不算“新物种”,但具体落地方式, 发生了有趣的演进 。

//加盟,从被“看不上”到“攀不起”

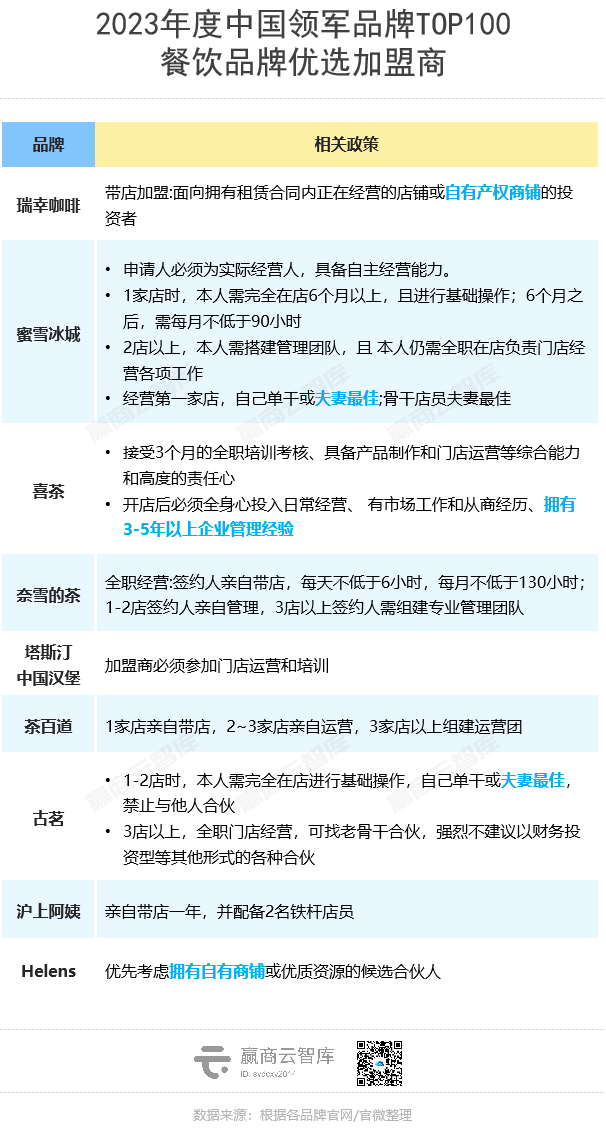

本年度上榜的餐饮品牌,有约1/4保持规模相对克制,坚持全直营,如Manner、M Stand、茶颜悦色、海底捞、乐凯撒披萨、绿茶餐厅、泸溪河桃酥等,其余约3/4都是坚定的加盟战略拥趸者。

新一轮加盟热潮,由 瑞幸、喜茶、奈雪的茶、海伦司 等众多直营品牌开放加盟掀起。2022年起势,2023年达到舆论顶峰,“加盟商不够用”的揶揄声四起。但其实, 想要获得一张加盟入场券,并不容易 。

当品牌普遍更强势了,加盟门槛水涨船高 。这一点,并不主要体现在加盟费用、启动资金、现金流储备这样直接与钱相关的要求上,而是看“人”。

综合各品牌加盟政策发现,从遥遥领先的瑞幸,到其他品类明星品牌喜茶、塔斯汀、海伦司,再到蜜雪冰城、茶百道、沪上阿姨、古茗等几乎“纯加盟”的品牌,都在 刻意剔除“经营小白”以及“甩手掌柜”,优选资金充足、又能诚心经营的人 。

于是乎,出现了几大最受欢迎加盟商:自带在营门店甚至 拥有自主产权的商铺 (瑞幸、海伦斯) ;充足的经营经验, 加盟后亲自运营管理 (喜茶、奈雪、茶百道等) ; 全职夫妻搭档 (蜜雪冰城、古茗) 。

瑞幸“带店加盟”推出半年后,截至11月23日,仅审核通过696家门店选址,已开业门店仅177家。 加盟商难进的不止是“瑞门”,但凡有名气的品牌都是“攀不起”的对象 。

◎图源:瑞幸官微、塔斯汀官博

背后原因有二。一方面,在品类及供应链成熟、全渠道传播工具、数字化等现代基础设施加持下,新一代消费品牌方比以有更强的经营及运作能力,善于维持品牌声量和壁垒。

所有壁垒中,盈利能力被验证最具吸引力。 瑞幸 2022年首次全年整体盈利,至2023年第三季度,联营店增至4466家,单季收入18.41亿元,同比爆增104.7%。向来低调的 茶百道 ,爆冷估值超180亿元,净利能力超蜜雪冰城。中式汉堡开创者 塔斯汀 ,单店年流水过600万元,据报道超百位投资人上门“送钱”。

另一方面,品牌方和加盟商都逐渐意识到,“割韭菜”打法失效, 以共赢为基础的“利益联结”才是生意的本质,也是维系加盟体系稳健的基石。

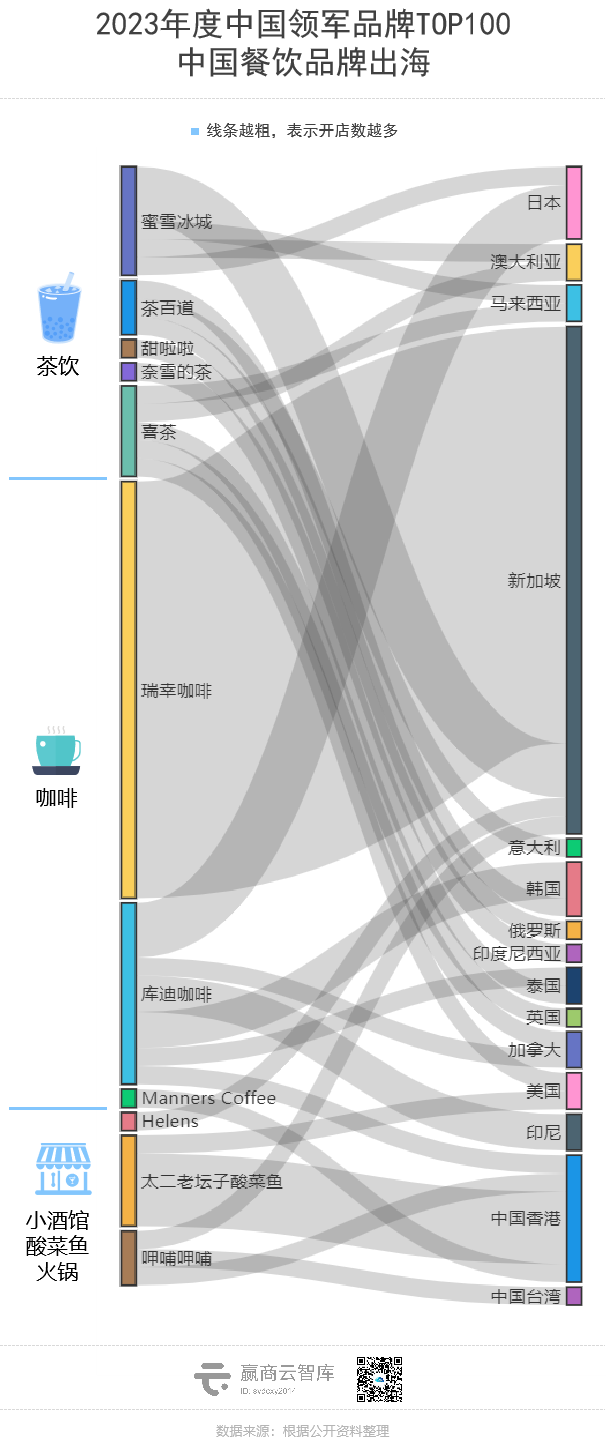

//出海冲浪:从试水到狂奔

加盟突进,餐饮品牌国内规模裂变的同时,出海冲浪 已从此前谨小慎微的试探,转变为大胆自信的扩张 。

品类全覆盖。 五年前喜茶、奈雪为代表的新茶饮是出海先锋,而今还有瑞幸、库迪、Manner等咖啡玩家,以及小酒馆第一股海伦司,酸菜鱼、火锅等赛道也不乏勇闯海外的品牌。

地域全球化。 不再局限东南亚少数几个国家,日韩、欧洲、澳洲、北美、俄罗斯等地插旗不断,中国香港是今年最热门的“出海跳板”。其中,激进的库迪已打入中国香港、韩国、印尼、日本、加拿大、泰国等地区和国家。

规模全速进。 一改试水姿态,步履加快,甚至喊出“百店千店”口号。

喜茶 海外版图势如破竹,今年先后进入英国、澳大利亚、加拿大、马来西亚、美国。相对“保守”的 瑞幸 ,新加坡首店3月落地,至今已在当地开出23家店。

◎图源:喜茶小红书

库迪 8月宣称,至今年底要在印尼开出400家店;11月透露“目标是今年年底前在日本开设30家门店,明年开设2000家门店”。 蜜雪冰城 ,越南、印尼布局超1000家店后,11月初称到2028年要在日本开1000家店。而被称为“蜜雪冰城平替”的 甜啦啦 ,于10月开出印尼首批6家店,并计划2024年海外门店达500家。

◎图源:库迪咖啡小红书

大调查中,关于“影响中国领军品牌国际化发展的因素”,排序前三的选项分别是 产品和供应链能力、企业的资金实力、在国内所积累的品牌效应和规模效应 。本年度榜单中积极出海的餐饮品牌,基本都拥有这三种特质。

它们的出海,同步 革新着当地老化的消费模式,满足被长久忽视的新生代需求 。比如,在以精品咖啡为主导的日本,有当地人告诉赢商网,“奶茶已经不流行了,现在流行库迪。”

02

国货美妆“爆单”

与高端化危机

2023年,中国美妆护肤赛道格局大变。

欧莱雅、雅诗兰黛等欧美大牌进入 “低增长时代” ;受“核污强排”影响,日本美妆品牌遭遇一定程度的抵制情绪;而韩国品牌在“平价派”退场、韩流退潮后,存在感进一步降低。

外资美妆各遇阻滞,国货之光则在两种“极端”力量推动中,向前发展。

//国货之光,趁势爆单

今年前三季度, 珀莱雅 营收约52.49亿元,同比上涨32.47%;归母净利润7.46亿元,同比上涨50.6%。上半年 薇诺娜 母公司贝泰妮营收23.68亿元,同比增长15.52%;净利润4.5亿元,同比增长13.91%;

◎图源:珀莱雅官博

2023双11战报,据星图数据统计,美妆个护全网同比下滑4.38%,但 国货品牌表现强劲,力压国际大牌 。

天猫官方数据显示,美妆、快消品成交额排名中,珀莱雅均位列第一,为近6年来首个双11国货冠军,欧莱雅和兰蔻屈居二、三;其他国货品牌如 薇诺娜、自然堂、毛戈平、林清轩 亦表现不俗。

业绩爆表,国货美妆品牌凭的是原创“中国成分”、超级科技流、超大单品战略、全渠道多重话题营销等实力操作,锁定各自的市场。

//国货性价比,被重新审视

与此同时,国货美妆的“本土优势”,也因消费者的心态变化和企业的主动战略选择,加入了一些变量。

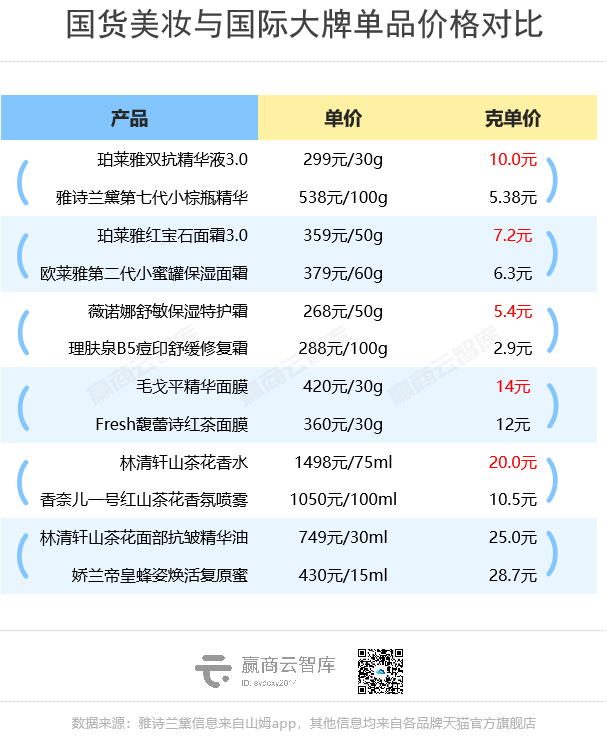

每克单价985.71元 (单支69元,笔芯重0.07克) 花西子眉笔,贵过黄金。75ml标价1702元 (后改为1498元) 的林清轩“沉迷山茶花”香水,让香奈儿也只配做“平替”。

贵过大牌的,不止花西子和林清轩。套上 “克单价” 这一全新的计价方式,珀莱雅、薇诺娜、毛戈平等主流国货品牌,都能找到“平替”的国际大牌。

曾经, 国货品牌 以 “少克重、低单价、多小样”取巧走心 ,直击消费心理门槛低、无痛尝鲜、买到就是赚到的超值感, 接住了国潮消费的流量巅峰 。

如今反向消费盛行,年轻人苛求真正的性价比。国货品牌的“贵”刺痛了消费者敏感的“省钱神经”。

理智与情感博弈中, 国货性价比光环正在透支 。看似高价其实容量足够、产品有效的国际品牌,反而是真正的性价比之选。

◎图源:毛戈平小红书

国货美妆“平价策略”失效,与企业主动的战略选择有关。要破除 “结构性危机” (包括产品研用与营销费用飞涨、线上开拓新兴电商渠道线下加码实体门店、培育多品牌矩阵等) ,需投入高昂的成本, 最大程度维持规模与效益增长 是极困难的事。而抵消成本高企最便捷的办法,就是涨价。

但这个策略显然很难 “与大环境共情” 。当下,国货美妆门或需要少一些剑走偏锋的利润渴望,践行一条朴素的商业规律:努力修炼实力,真诚是最大的必杀技。

03

时尚新生意

重磅门店与“秀场哲学”

狂热多巴胺停在夏天,“美拉德”棕、“军大衣”绿、冲锋衣“土”冲向秋冬潮流一线。

物质选择有限的年代,时尚轮一回得好几年。但现在,商品消费“高周转”,轮回赶上了换季的节奏。站在塔尖的玩家,总是最先感受到风变了。

登上《2023年度中国领军品牌TOP100》的时尚品牌们,立起一座座“广告牌式”的旗舰大店,以显眼包的场景、设计,宣告着品牌新形象、新战略。

另有一派,盒子门店已装不下追求fashion的心。搭草原绿地、古迹景区、写字楼格子秀场另类出挑,去国际T台与国外大牌抢风头。

//重磅地标门店,

一座座醒目的“升级广告牌”

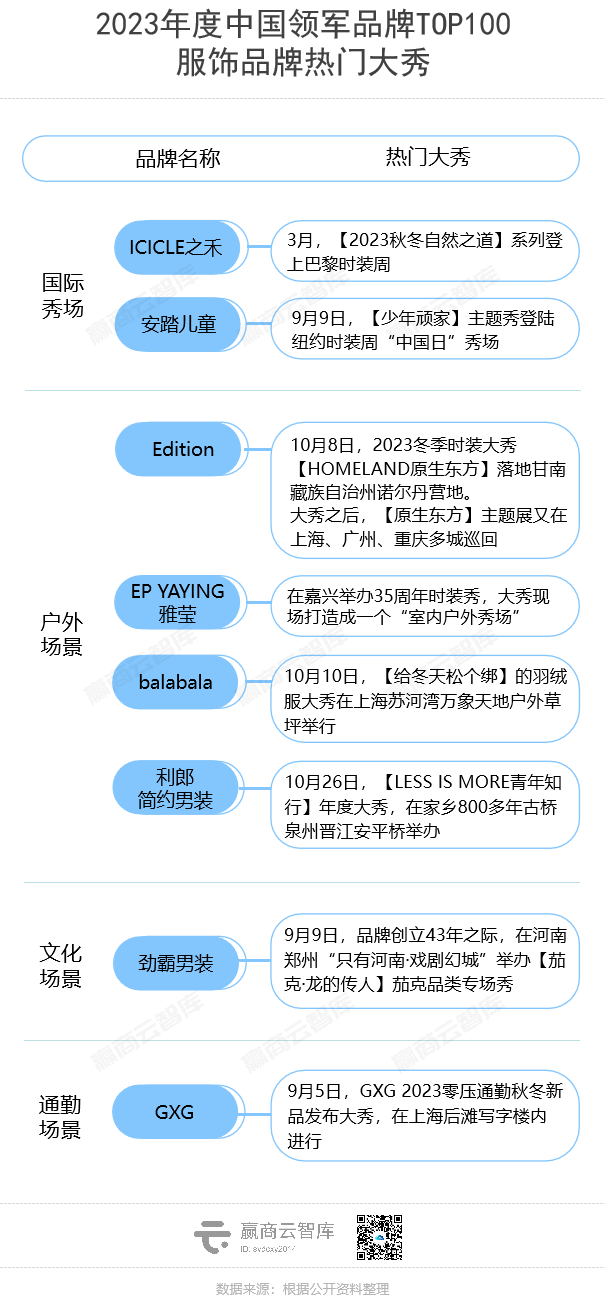

继“年轻化”战略之后,2023年利郎提出“简约”战略,并更名 利郎简约男装 ,首次官宣全新品牌VI,启用新版LOGO。从占位一个品牌角色,到引领一个品类赛道。

配合品牌新形象,利郎简约男装持续推进利郎「LILANZ」主系列第七代店铺落地,财报显示,仅今年上半年就完成156家店铺装修升级。

◎图源:利郎官方

聚焦“大众专业运动赛道”,围绕“专业突破、品牌向上”核心战略, 安踏 勾勒了一套全新零售体系,11月在北京王府井开出的 首家“奥运殿堂”门店 即为开篇之作。

三层独栋建筑,传递“由北京到巴黎,从德胜门到凯旋门”永不止步的理念。 内部设计仿如未来运动科技实验室 ,流线型的金属材料、亚克力灯管,科技时尚感拉满。

◎图源:安踏官方

利郎简约男装、安踏,以重磅新店传递全新战略;而劲霸男装、EP YAYING雅莹进行文化寻根, 以“国风”新店做深品牌积淀 。

一砖一瓦、一针一线传承中原底蕴。 K-BOXING劲霸男装 “河南国贸风尚中心店” 结合“黄河”“嵩山”等在地文化表达,让顾客 感知品牌“专注夹克”的理念 ,尽览四大男装系列,及多个品牌线 ——高端线KB HONG、精品线KBXNG、童装线LITTLE HONG。

EP YAYING雅莹 择址成都春熙路,毗邻IFS、太古里,落下一个以“水”为设计灵感的 双层、600㎡旗舰店 。在开业宣言中,雅莹给出了选择成都的理由: 渠道战略上的东西协作,材料工艺上的追本溯源 。

◎图源:劲霸男装、雅莹公众号

在四川大凉山,EP YAYING雅莹有桑蚕基地、丝绸产业链;在阿坝州有牦牛毛绒产业链。嫁接川蜀文化,门店处处可见 “竹子”元素 ——外立面的弯曲流线、内饰陈列架的弧线设计及 “竹编”工艺 ——牡丹为题的竹编花艺装置,选西南特有慈竹,以四川非遗工艺“道明竹编”、纯手工完成。

//“秀场哲学”,

在草原、古桥、格子间看见新时尚

一场时尚大秀,通常蕴含着品牌重要的战略转折与变化,乃至透露出行业未来发展动向。

今年的“秀场顶流”,莫过于LV史上首个男装早秋系列实体秀,在香港K11 MUSEA外的星光大道海滨长廊上演。背后是对香港市场的看重,亦预示着奢侈品牌重回香港大潮或愈演愈烈。

与LV香港大秀异曲同工,今年上榜《2023年度中国领军品牌TOP100》的时尚品牌,有不少通过举办大秀,宣告品牌战略。

ICICLE之禾 “2023秋冬自然之道”系列 登上巴黎时装周,持续强化品牌定位高端、国际化发展路线。 安踏儿童 “少年顽家”主题秀 首登纽约时装周,由此透露或将重点发力童装,衍生出又一条增长曲线。

国际T台之外,草原、古桥打造的“另类”秀场吸睛十足。

10月的甘南夏河桑科草原,绿黄参半, Edition 2023冬季时装大秀 “HOMELAND原生东方” ,在此发生。以旷野为幕布,以牦牛绒为主角,在跨越文化、地域和时代的时尚探索中,Edition表达着对原生材质和东方美学的敬畏和创新,呈现Gentlewomen的多元面貌与舒阔力量。

◎图源:Edition公众号

原野旷域,古桥深远。10月26日,福建晋江安平桥, 利郎简约男装 主导的 “利郎 LESS IS MORE 青年知行年度大秀” ,在885年历史的长桥上展开。

原貌出镜的安平桥,没有任何多余元素。利郎LESS IS MORE 「少即是多」 的产品哲学贯穿整场大秀, 在地文化 的美学自信 同步传递在品牌对当下男性着装的心理洞察和审美建构中。

◎图源:利郎官方

秀场走向户外,当然不限原野古桥。城市间的户外草坪、写字楼格子,也能用创意搭建一个个非常规秀场。

童装行业领军者 balabala ,以 “给冬天松个绑” 为主题,在上海苏河湾万象天地上演了一场羽绒服大秀。结合户外露营乐趣与城市活力,品牌首次打造大型羽绒艺术空间,重磅首发并通过走秀展示与中国先锋服装设计师、北京冬奥会开幕式服装设计师陈鹏联名的CHENPENG系列、City Walk系列、Future Galaxy系列。

◎图源:balabala公众号

“青年休闲男装”头部玩家 GXG ,9月初在上海举办一场零压通勤秋冬新品发布会,隐含着品牌重新定义时尚通勤新风尚,从走近年轻人到走进年轻人的一次次试探。

◎图源:GXG官方

消费收紧之年,从重磅大店到个性秀场,领军品牌挖空心思大秀创意,并非纯为出片,而是进化到新阶段的标志。它们的转变,是中国时尚行业数十载的格局之变,是中国品牌韧性崛起的宣言。

04

“无用消费”

现代人的精神解药

钱包收紧,并不意味着不消费,而是有所取舍。

让小棕瓶、“红腰子”黯然伤神的他们,省下来的钱拿来躺在美容床上。悦己的方式千千万,深度护理和“一次见效”的方式直呼过瘾,“每月2-4次(美容院)消费是常态”。

扎向拼多多“淘宝”的他们,同样享受线下逛店“寻宝”的乐趣。当然,更次元的玩家,可以为一个盲盒、一套卡牌狠狠砸钱。与神圣的“精神领袖”心灵相通,那种满足非金钱所能衡量。

顺应消费者的精神诉求, 在《2023年度中国领军品牌TOP100》榜单上,有一类“无用消费”的品类领军者,活得自在且倔强 。

//人生不能躺平,

要躺就躺在美容床上

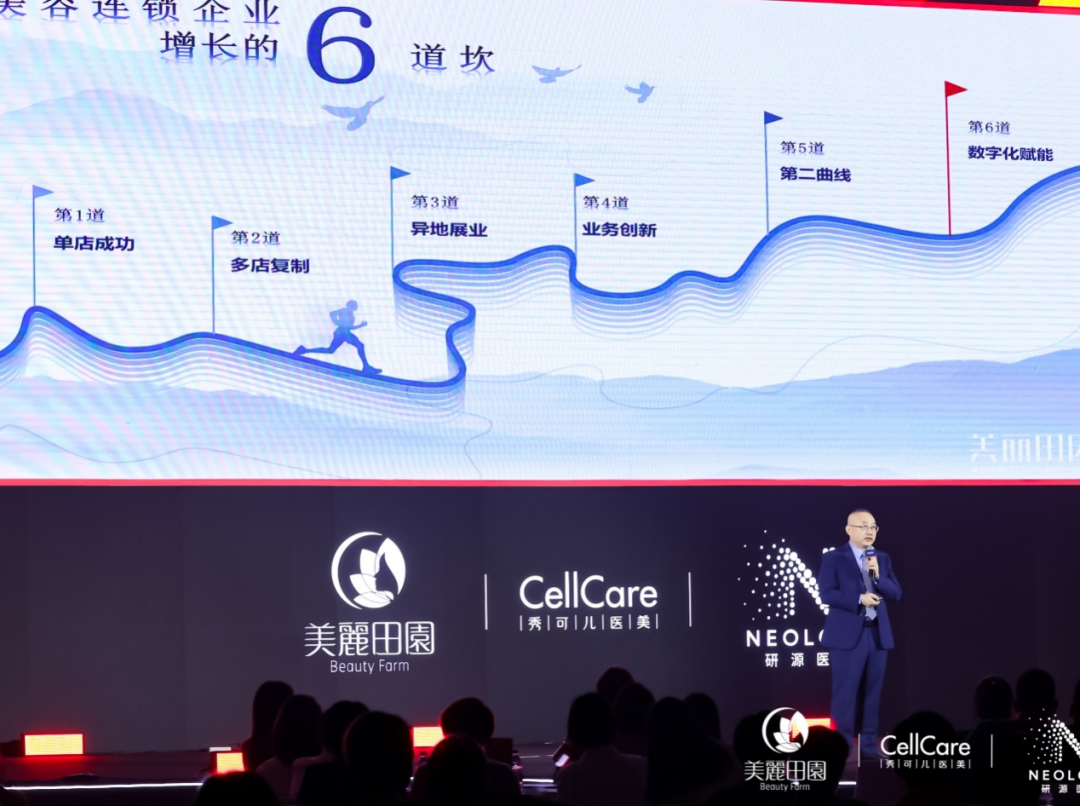

专注美容事业30年的 美丽田园 ,在而立之年摘下了 “美容院第一”、“生活美容和医疗美容融合业务第一股” 之名。

在行业震荡周期中,美丽田园业绩依旧抗打。2023上半年集团营收达10.4亿元,相较去年同期增长41.2%。如此高光时刻,背后有美丽田园30年迈过6道坎的硬核内功,亦有踩中热点的时代运气。

图源:美丽田园官方

当人们开始放弃花里胡哨的商品时 ,实打实可体验、能见效的美容服务,成为女人们悦己的首选项之一 ,也赢得一波精致男士用户。美丽田园以“真诚打法”,锁住极致忠诚的用户,提供个性定制化“放松疗愈”服务、社群沙龙私享时光。

上市之后,美丽田园新的进击开始了。 奔向高端mall ,推全新“健康概念店”,链接高净值用户; 联手头部连锁商业地产玩家 ,规模扩张; 投资三美业态 ,稳固生活美容、医疗美容和医疗健康业务矩阵;数字化转型,提升品牌影响力。

◎图源:美丽田园官方

美丽田园打下的好样本,让越来越多的中国品牌看到了属于自己的独特光芒。它们的成长,显现了民族企业从无到有的坚韧性,是民营经济壮大的缩影。

//逛店淘宝,“平民英雄”三福、

“超级品牌”名创优品自有大招

虽然很短暂,拼多多市值首次超越了阿里,创造了历史。有人说,这是平价时代的胜利。这个时代,线上线下的价差界线逐渐缩小,甚至消失。

线下逛店,再次流行;有理有据,有趣治愈。

“平民英雄” 三福 戳中年轻人的嗨点,在社交平台上有大批拥趸者。 通透的落地玻璃幕墙、潮里潮气的陈列设计、丑萌上瘾的炸裂爆品、上新快过ZARA的流行服饰 ,配上“真正十元店”售价标签 ,三福成了“三福女孩”的购物天堂、精神乐园。

从县城包围城市,三福全国门店过千,全部自营,年入200亿。闷声赚大钱,秘诀就是 “用极致性价比,创造极致消费快感” 。

◎图源:三福小红书

三福守住县城大盘,圈地自萌。“超级品牌” 名创优品 走向世界,为全球青年造“IP乐园”。

超级品牌,必然匹配超级IP矩阵。 名创优品通过打造海量IP联名产品及创新门店消费场景,构筑起一个潮流的“IP乐园”。在5月开业的纽约时代广场全球旗舰店,全美年轻人能看到熟悉的迪士尼、芭比等联名系列产品;在11月开业的英国旗舰店,有结合英国本土元素的美妆、香水;在马来西亚Margo City Store,有全球首家以三丽鸥为主题的IP限定主题店,开业首日销售额破45万元。

◎图源:名创优品官方

名创优品以IP赋能产品提供情绪溢价,成功拿下“兴趣消费”这门生意,并不断强化原创IP的设计和孵化运营能力。本质上,它是一家以兴趣消费驱动的内容公司,掌握着全球潮流“话语权”,予中国企业重要的参考价值和意义。

//泡泡玛特城市乐园直呼上瘾,

卡游“奥特曼卡”欲罢不能

在IP路上越走越远,不止三福、名创优品,还有 泡泡玛特、卡游Kayou 。

盲盒告别“野蛮增长”,泡泡玛特需要创造新的“销售方式”来稳住业绩大盘。 方式变化背后,始终离不开的内核是与年轻人进行精神对话的热门IP。

◎图源:POPMART泡泡玛特公众号

泡泡玛特 城市乐园开业首月,游客累计约10万人次,二次消费占比72%,乐园IP衍生品销售占比是其余门店的5倍。超预期的业绩,呼应着当下年轻人“边玩边买”的消费情绪新写照。

据悉,城市乐园开园后,泡泡玛特旗下众多IP热度大涨。找寻第二增长曲线的泡泡玛特,正在经历从零售到服务的转型, IP大蓝图中,除了乐园,还有游戏、电影。

如果说,泡泡玛特黏住的是城市青年,那 靠“奥特曼卡”赚得盆满钵满、传言上市 的 卡游Kayou ,主要收割对象是小学生。

卡游Kayou拥有奥特曼等国内外70%以上流行动漫IP的授权,占奥特曼IP卡牌赛道超九成市场份额。 对小学生而言,卡牌的乐趣,不在于简单的收藏,还能集换进行游戏对战PK。 这场景,与当年游戏王卡牌风靡势头旗鼓相当。

奥特曼之后,卡游Kayou需要寻到“下一道光”。推首个原创经典IP《卡游三国》系列卡牌,举办 原创卡牌赛事 ,不断扩充用户圈层,皆有此意。

做脸、逛店寻宝、盲盒,这些看似“无用消费”,往往蕴藏着某种“精神解药”。如同许知远在《无用之价值》主题演讲所说, 对“无用”保持充沛的好奇心与创造力,或许能帮助你探索人生意义和答案,在信息爆炸的时代中保持清醒的独立意识。

即将画上句号的2023年,秩序重建掺杂着一些混乱,可随着底牌摊开,大家已经开始找到“低增长”时代步调。2024年再差,也不会差到哪去。

联合出品丨赢商网&中城研究院

撰文丨付庆荣 米娅

数据支持丨赢商大数据

榜单测评丨唐泽强

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

廖洁认为,随着公募REITs将真正落地,零售商业地产行业会面临结构性的改变和结构性的机会。存量时代下,购物中心进入业务多元化探索阶段。

关键词:2023年度零售商业地产企业综合实力赢商网百强榜 2023年12月20日

赢商网账号登录

赢商网账号登录

未登录

未登录