作者 | RBF内容组 编辑 | 鹤翔

出品 | 零售商业财经 ID:Retail-Finance

2024年1月2日,蜜雪冰城(需求面积:20-50平方米)股份有限公司(以下简称“蜜雪冰城”)正式向港交所递交上市申请,联席保荐人为美银、高盛和瑞银集团。

蜜雪冰城称,IPO募集所得资金净额将主要用于加强端到端供应链的广度和深度、品牌和IP的建设和推广以及加强各个业务环节的数字化和智能化能力等。

从深交所转战港交所,蜜雪冰城加速推动上市进程。同日,古茗控股有限公司(以下简称“古茗”)也向港交所递交招股书,保荐人为高盛、瑞银。

两大茶饮品牌招股书 图源:港交所

新茶饮行业2024年开年第一波“内卷”正式启动,港股“新茶饮第二股”会花落谁家?

如今,热钱涌入新式茶饮行业的风口期已去,茶饮三巨头中,港股上市的奈雪连年亏损,自诩高端定位的喜茶“自降身价”搞加盟。与前二者不同的是,素有“奶茶界拼多多”之称的蜜雪冰城虽然客单价低,却是实打实的盈利状态。

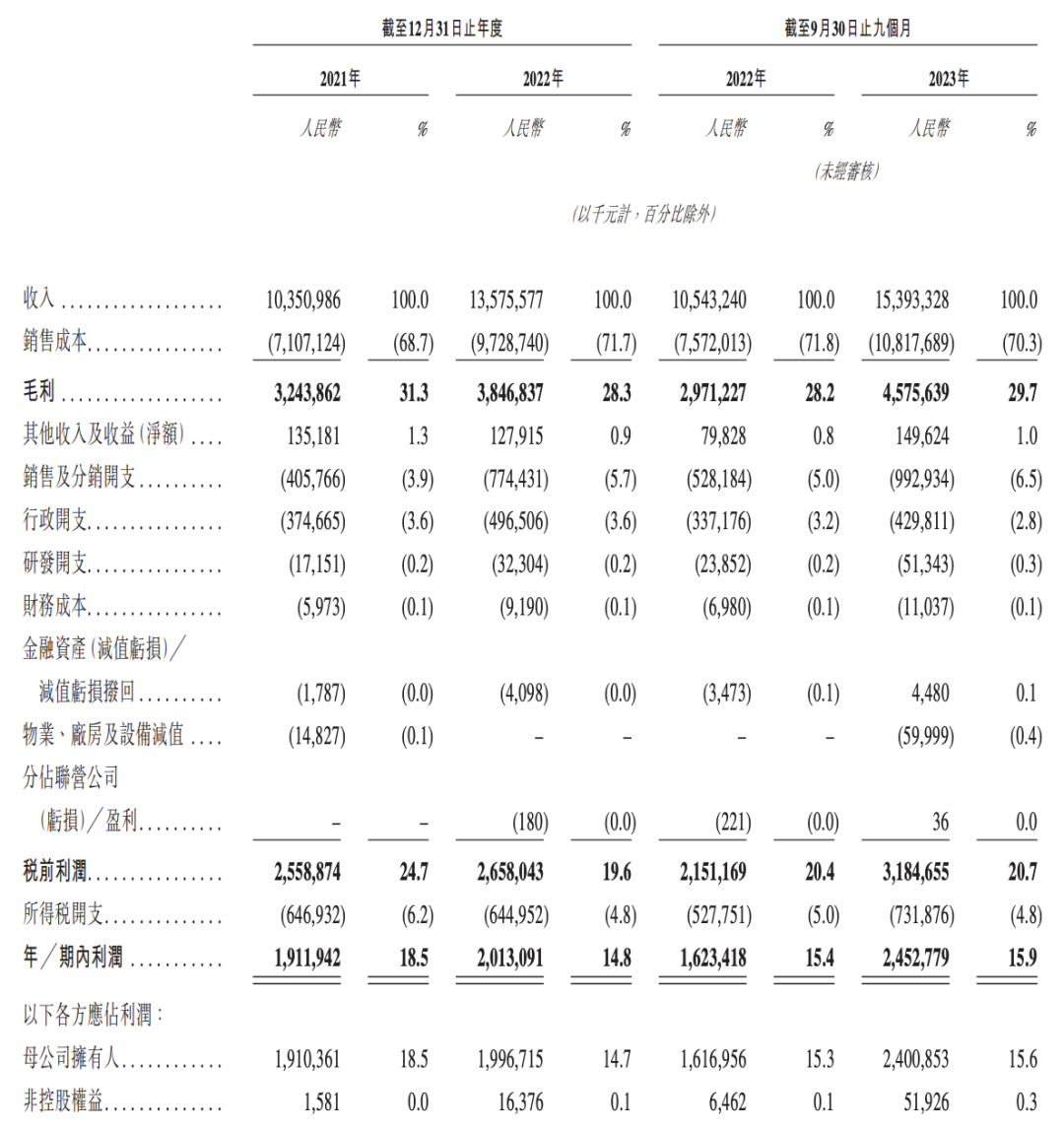

最新招股书披露,2022年全年以及2023年前九个月,蜜雪冰城分别实现了136亿元与154亿元的收入,同比增长31.2%、46.0%。2022年全年以及2023年前九个月,蜜雪冰城的净利润分别为20亿元、25亿元,同比增长5.3%、51.1%。

综合损益表 图源:蜜雪冰城招股书

2022年以来,蜜雪冰城一边努力冲刺IPO,一边在海外疯狂开店。与此同时,市场饱和、加盟商亏损、食安问题频现也是蜜雪冰城的“常态”。

尤其在其快速扩张阶段,备受争议的类金融模式(主要靠加盟卖产业链),以及由此产生的问题和风险都将在未来几年不断积累。

“蜜雪冰城要带着加盟商赚钱,不能全赚加盟商的钱。品牌应该打造出一个好的盈利系统,为所有加盟商赋能。”一位行业人士表示。

目前来看,蜜雪冰城太过于依赖加盟商的模式,在标准化管理和食品安全方面容易失控,这个模式不会因为上市就有太大变化,但长期来看仍是一个不容忽视的定时炸弹。

01 生财之道

蜜雪冰城的上市之路并非坦途。2022年9月,它曾向深交所递交过上市申请,但由于A股IPO阶段性收紧,新茶饮头部企业纷纷转战港交所,蜜雪冰城也不例外。

最新招股书显示,截至2023年9月30日,蜜雪冰城在全球拥有超过36000家门店,覆盖中国及海外11个国家。其中,超过99.8%的门店为加盟门店,其余为自营门店。

门店分布图源:蜜雪冰城招股书

与此同时,蜜雪冰城的海外开店速度也在加快。目前,蜜雪冰城已在海外开设约4000家“蜜雪冰城”门店,并快速成为东南亚市场排名第一的现制茶饮品牌。

疯狂开店之下,更值得关注的是蜜雪冰城的经营业绩。

招股书数据显示,2023年前九个月,蜜雪冰城门店网络共实现出杯量约58亿杯;2022年全年以及2023年前九个月,蜜雪冰城分别实现营业收入136亿元、154亿元,同比分别增长31.2%、46%,其门店网络分别实现约300亿元、370亿元的终端零售额。

蜜雪冰城的高增速营收在如今的新消费赛道中实属罕见,也羡煞喜茶、奈雪之流。

增收的同时,蜜雪冰城的利润也保持着高速的增长,2022年全年以及2023年前九个月,其全年净利润分别为19.12亿元、20.13亿元和24.53亿元,同比增长202.53%、5.3%及51.1%;毛利率分别为31.3%、28.3%和29.7%;净利润率分别为18.5%、14.8%和15.9%。

与此同时,蜜雪冰城品牌推广支出增速更快,分别为5320万元、6990万元及1.82亿元。

图源:蜜雪冰城招股书

在一众新茶饮品牌中看起来最Low、价格最亲民的蜜雪冰城,为何能年年盈利、保持高增速呢?

这就不得不深入分析蜜雪冰城的商业模式:专注加盟且采用典型的S2B2C(供应链-加盟商-消费者)经营模型。

行业人士据招股书分析认为,蜜雪冰城本身就是一个金融产品,通过收取加盟费、为加盟商提供产业链服务而获得利润。相当于在IPO之前,公司就做了一个金融放大。

蜜雪冰城官网显示,公司与加盟商签订的特许经营期限一般为3年,其中“蜜雪冰城”品牌加盟费按城市级别(县级城市、地级城市、省会城市)分别为7000元/年、9000元/年、11000元/年。

图源:蜜雪冰城官网

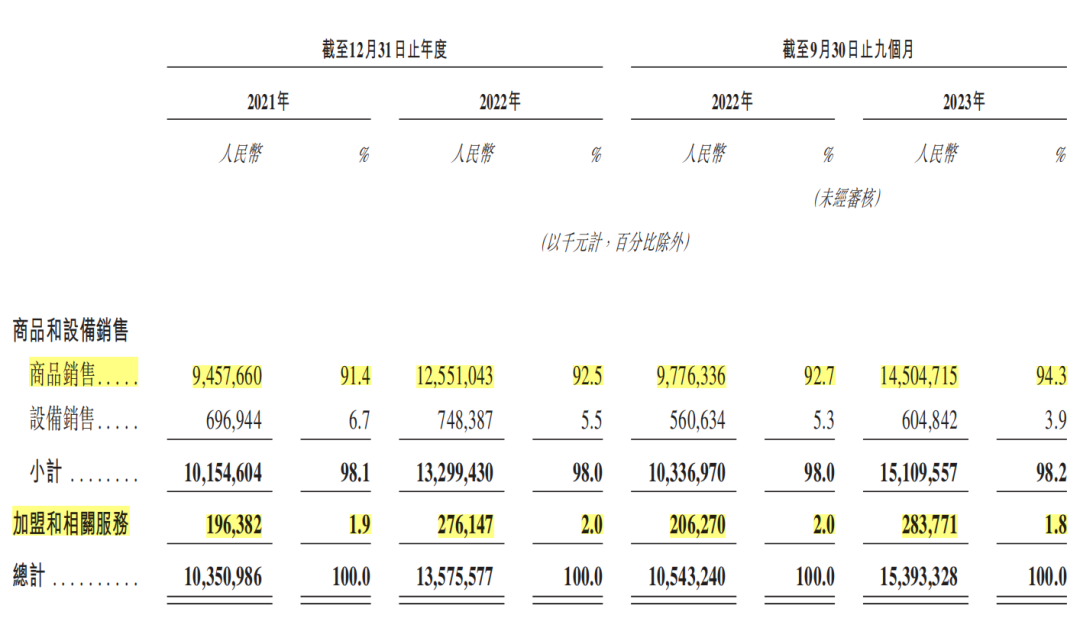

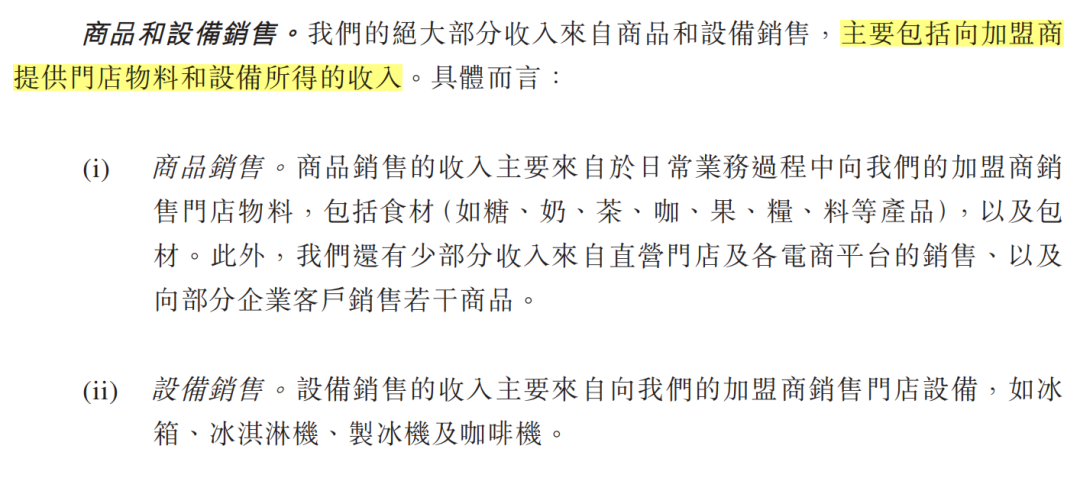

值得注意的是,相较于蜜雪冰城2022年9月预披露的招股书,最新招股书表明,公司营收99%都来自于加盟商,其中98%来自食材销售收入、设备销售收入,而加盟费和相关服务费仅占不到2%。

收入明细 图源:蜜雪冰城招股书

蜜雪冰城虽然侧面否认了其利用原物料及供应链挣钱的“生财之道”,但其收入明细中的大头——商品销售,依然囊括了向加盟商门店提供“门店物料”一项。

图源:蜜雪冰城招股书

招股书显示,2023年前9个月,蜜雪冰城154亿元营收中,来自商品销售的收入达145亿元,占比94.3%。

换言之,蜜雪冰城仍摆脱不了“原材料供应的最大中间商”之嫌,供应链服务还是蜜雪冰城的主要收入来源。

这也不难解释为何其他品牌都是高速扩张、亏损不断,而蜜雪冰城门店开得越多反而越赚钱的原因。

更多的门店带来了更多的加盟商,使得占据九成的加盟商订货订单增加,主营收入源源不断。

而更多的订单量也使得蜜雪冰城跟上游供应商的议价权不断提高,进而拿到更低的原材料成本价。如此正向循环,带来了蜜雪冰城看起来非常亮眼的财务数据。

02 低廉与加盟:既是铠甲,也是软肋

从产品上来看,蜜雪冰城的产品在新茶饮行业属于低价位段。蜜雪冰城介绍,公司聚焦为消费者提供单价约6元人民币、约1美元的高质平价现质果饮、茶饮、冰激凌和咖啡等产品。

图源:蜜雪冰城招股书

事实上,低廉的产品背后是原材料成本低、人工成本也低,更无需顾及品牌调性,甚至是消费场景的空间打造。

蜜雪冰城以所谓的“朴实”,走出了一条与喜茶、奈雪完全不同的路。

后者主打一二线城市,乐于打造休憩空间的概念,可大型门店光是店铺租金和员工薪资都需要非常巨大的投入,而蜜雪冰城的门店最小只需要不到十个平方,不设有堂食座位,消费者即买即走。

“朴实无华”也带来了加盟业务的高效便捷,加盟商能够快速开店,一条步行街上有两三家蜜雪冰城的场景也不足为奇。

招股书显示,即便一杯饮品只卖6元,蜜雪冰城通过其庞大的门店网络也大赚特赚。

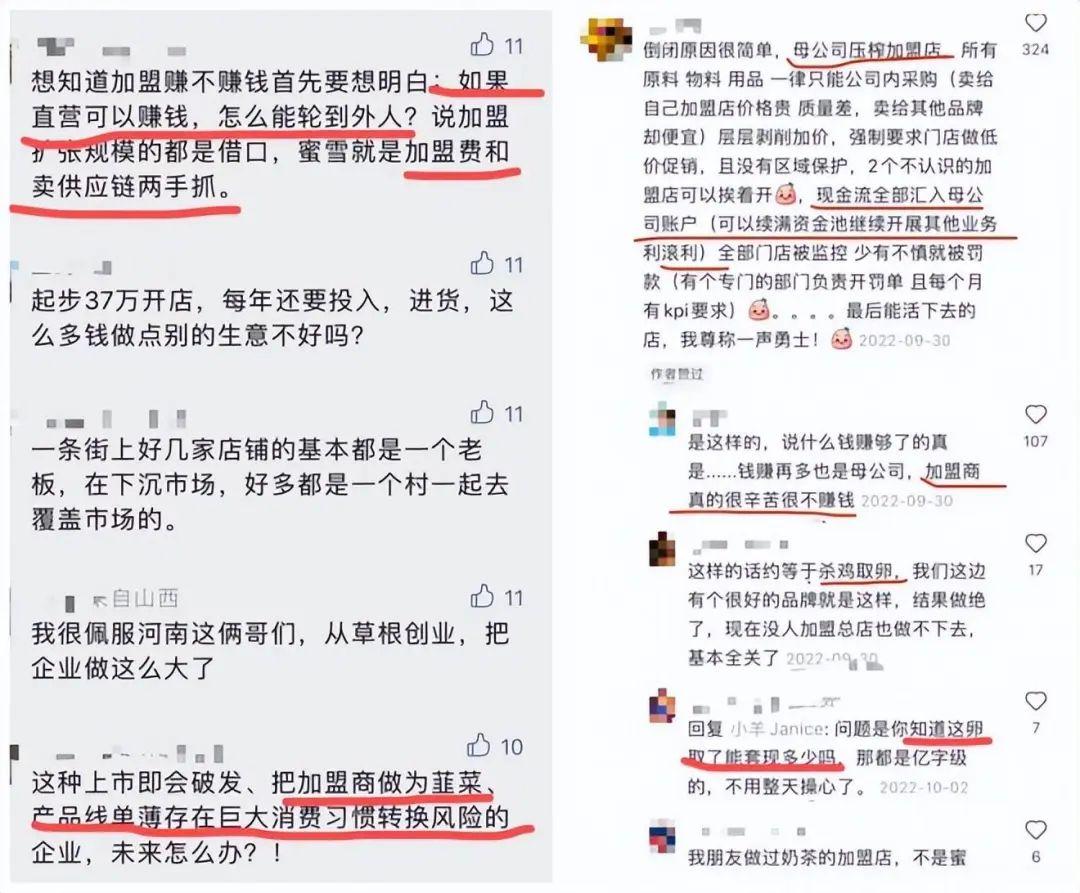

只不过,在蜜雪冰城漂亮的财务数据背后,是加盟模式难以根除的老大难问题。

这种高度依赖加盟商,通过轻资产扩张的模式,让蜜雪冰城赚得盆满钵满,可加盟商门店盈利与否,又有几人知?

在社交媒体上以“蜜雪冰城 加盟”等关键词语进行搜索发现,不断有加盟商倒苦水:“密雪冰城其实就是坑人了,一二线城市有的还可以,小城市就不行了。赚加盟费、原材料、装修。这就是套路。利润低质量又不是太好。”

图源:微信公众号&小红书

加盟商选择跟风、前赴后继加盟开店,看中的无非是蜜雪冰城的门店规模(全国三万多家门店遍地开花)以及品牌价值。

“蜜雪冰城的品牌力毋庸置疑,但这样的企业应该带着加盟商赚钱,而不能全赚加盟商的钱。应该打造出一个好的盈利系统,为所有加盟商赋能。”一位行业人士直言。

另一方面,加盟模式下,蜜雪冰城屡因食安问题遭罚。

对于加盟商而言,品牌商追求低价带来的利润空间始终有限,毕竟优质的产品和服务背后需要一笔不小的成本开支。

那么在有限的利润空间下,又非直营店铺受母公司严格管控,那么加盟商难免会为了追求利润而做出有违底线的操作。

一个扎心的事实是,加盟商盯着蜜雪冰城的利润,蜜雪冰城却盯着加盟商的本金,糟糕的生存现状最终只能将加盟商推向了节省开支、剑走偏锋的深渊,不得不置食品安全于不顾。

据《21世纪新国货·潮品牌—2021年新式茶饮榜》显示,蜜雪冰城的ESG(负向指数)得分垫底。该榜单中用ESG(负向指数)来评估茶饮品牌的乱象发生情况,主要参考指标包括被处罚、通报、曝光的门店次数,用户投诉数量,涉诉(被告)数量。

黑猫投诉平台上,截至1月4日,有关“蜜雪冰城”的投诉记录高达6851条,其中大多为饮品质量问题,包括奶茶异味,喝出异物如铁丝、毛发、昆虫等。

图源:黑猫投诉

在继2021年蜜雪冰城创始人张红甫因食品安全问题被监管部门约谈之后,2022年315,蜜雪冰城又因众多食品问题频频登上新闻头条。

新闻记者用卧底的方式曝光了蜜雪冰城门店内存在大量使用过期原材料和配料,以及过夜水果接着卖,还将已经过期的产品更换标签继续用等食安乱象。

下图所示的一瓶蜜雪冰城乳酸菌饮料在报道当日已经足足过期9天,但是仍然被店员继续使用,给顾客制作饮品,这样制作出来的饮品无异于给消费者“食物投毒”。

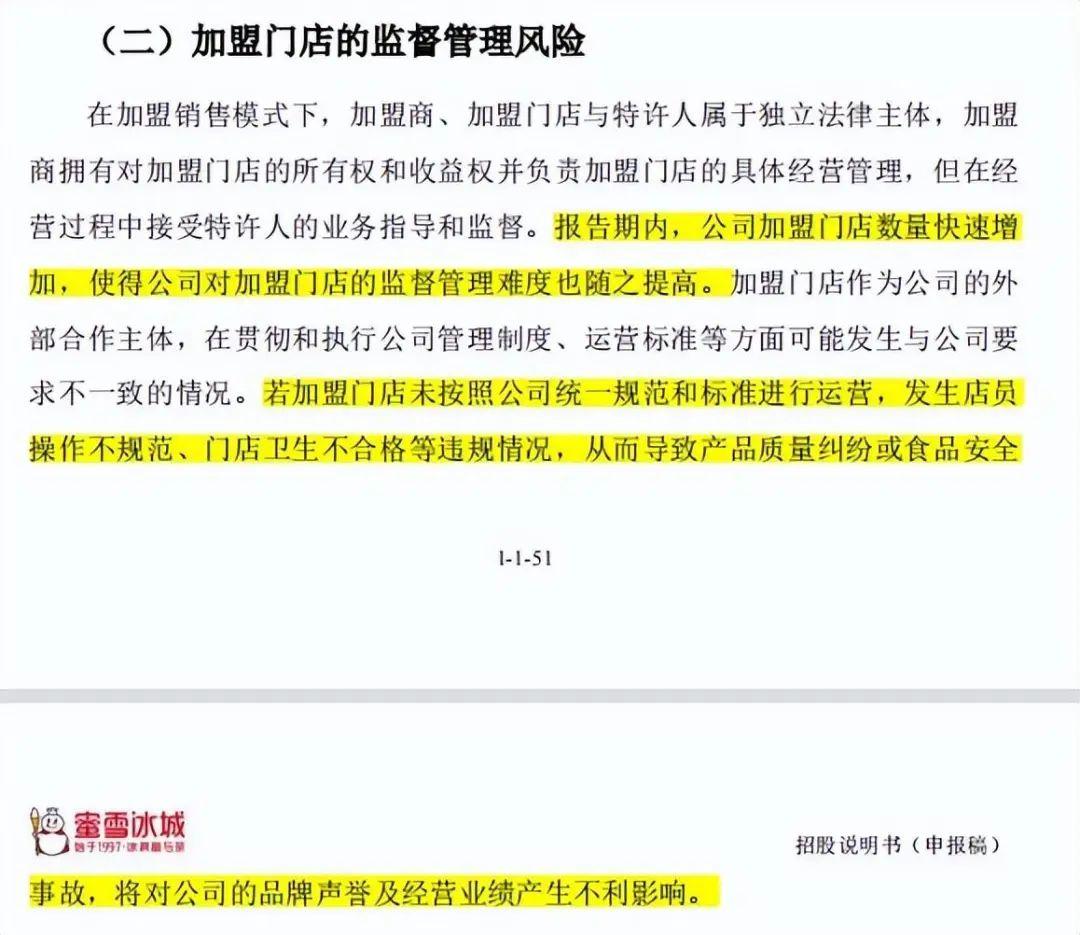

对此,蜜雪冰城在前一份招股书(2022年9月预披露)中进行说明,称快速扩张之后监督管理难度提高,会导致产品质量纠纷或食品安全事故,将会对蜜雪冰城的品牌声誉以及经营业绩产生不利影响。

图源:蜜雪冰城2022年招股书

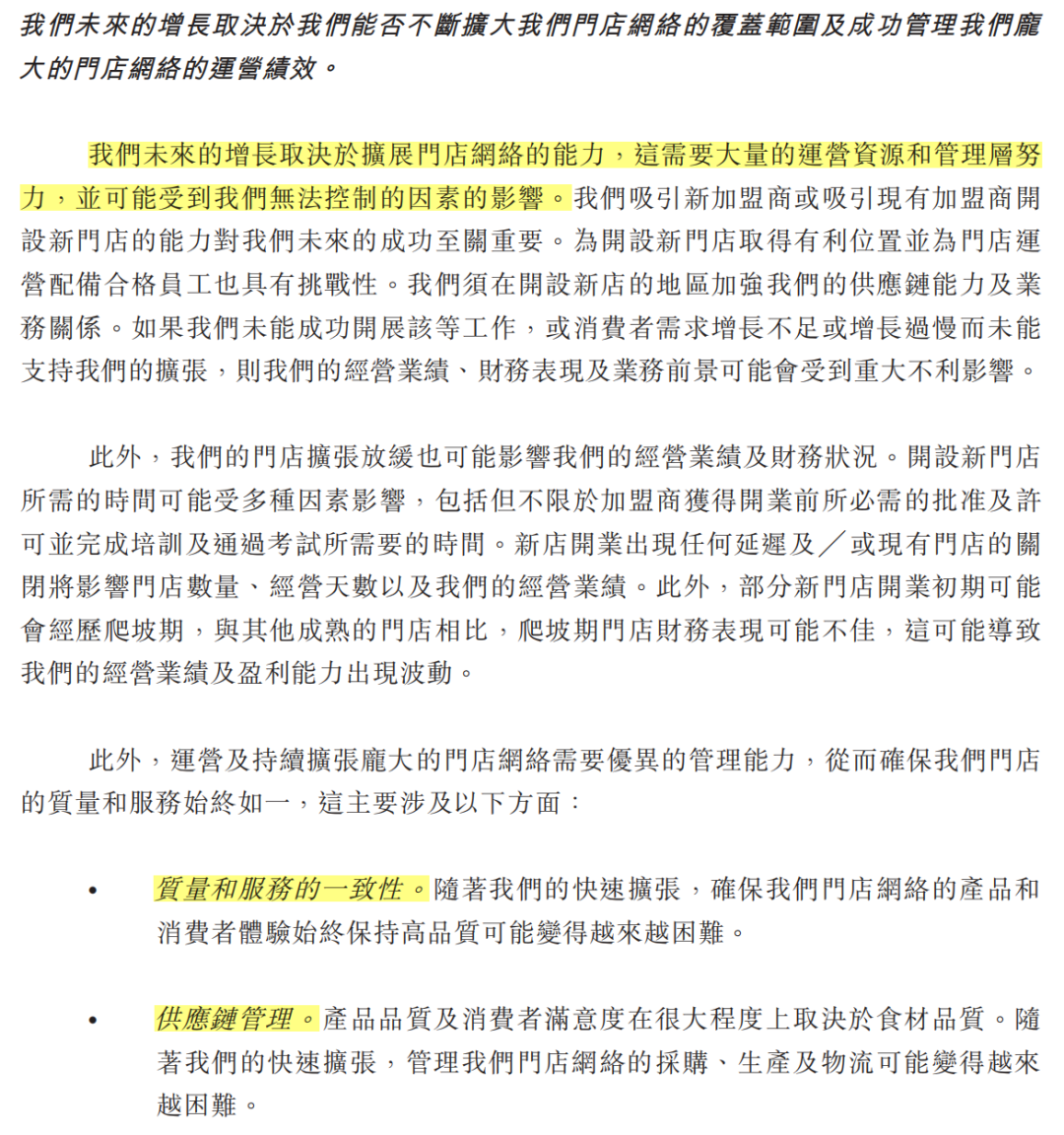

最新招股书则将“加盟门店监管风险”美化为:我们未来的增长取决于我们能否不断扩大我们门店网络的覆盖范围及成功管理我们庞大的门店网络的运营绩效。

蜜雪冰城表明,随着门店快速扩张,想要确保产品和消费者体验始终保持高品质,可能变得越来越困难。不仅如此,管理门店网络的采购、生产及物流也可能变得越来越困难。

图源:蜜雪冰城招股书

在蜜雪冰城招股书漂亮的业绩数据背后,实则隐藏着众多血本无归的加盟商和食安问题投诉无门的消费者们。

2023年315,有媒体发布记者卧底调查报道。2022年11月中旬至12月上旬期间,记者随机应聘进入江苏南京市的两家蜜雪冰城门店,发现门店存在频繁篡改食材保质期标签、使用过期食材、不严格按照配料表足量放料、用工不签劳动合同等问题。经过详细取证调查,在“315”期间予以曝光。

多家门店被罚 图源:北京市海淀区市场监督管理局

在高速扩张开店与食品安全监管的博弈中,不乏声势浩大的加盟品牌最终因频发的食安问题和不断下降的品牌声誉而导致加盟商散去、品牌倒闭的案例。

喊着“蜜雪冰城甜蜜蜜”的蜜雪冰城,如果想在日益收紧的监管政策下成功上市,光让自己独享甜蜜远远不够,也得让加盟商和消费者尝到真正的甜头才行。

03 开年“卷”IPO:比拼关键在于供应链能力

由于新茶饮行业进入门槛较低,商业模式易复制,由此导致同质化问题比较严重。在这种情况下,夯实供应链成为企业加深护城河的关键。

蜜雪冰城、古茗均在招股书中强调各自在供应链方面的优势和领先地位。

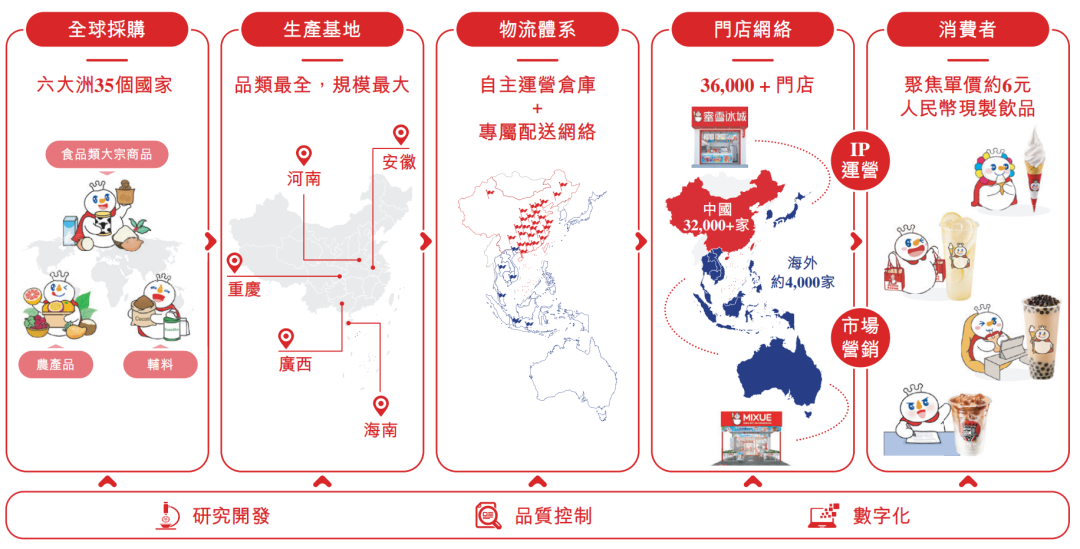

蜜雪冰城表示,公司是中国现制饮品行业中最早设立中央工厂的企业,目前拥有业内规模最大和最完整的端到端供应链体系,涵盖采购、生产、物流、研发和品质控制等关键环节。以采购端为例,得益于领先的采购规模,蜜雪冰城多种核心原材料采购价格低于行业平均水平,如柠檬2022年的采购成本较同行业低20%以上。

图源:蜜雪冰城招股书

古茗在招股书中称,公司是中国现制茶饮店品牌中拥有最大的冷链仓储及物流基础设施的公司,逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务。公司采用新鲜采摘、冷链配送、短保质期的高质量原料,能够为消费者提供多种质量稳定、富有创新、性价比优的饮品。

尽管在供应链的建设上成效显著,蜜雪冰城和古茗仍将强化供应链建设、提高整体运营能力作为上市募投项目的重点。

长远来看,蜜雪冰城还是应当把更多的精力放到稳定供应链、加强门店管理、保障食品安全上,毕竟产品才是品牌生命之源。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

对于库迪来说,相较于产品“创新”、营销“创新”,摆在他们面前更大的问题是,联盟商们持续“控诉”的毛利低、回本难、运营差等问题。

元旦期间住宿、餐饮企业同比增长达129.4%,铁锅炖、杀猪菜、马迭尔冰棍等受游客欢迎,各大早市、菜市场甚至出现排队等位现象。

赢商网账号登录

赢商网账号登录

未登录

未登录