作者/向婷婷

编辑/吴思馨

毛戈平的上市之路再度折戟。

1月4日,上交所官网披露消息称,毛戈平化妆品股份有限公司(简称:毛戈平公司)日前向上交所提交了《毛戈平化妆品股份有限公司关于撤回首次公开发行股票并在主板上市申请文件的申请》,申请撤回申请文件。毛戈平公司的IPO状态也已显示为终止。

但一位接近毛戈平公司的人士向《FBeauty未来迹》透露,毛戈平放弃IPO跟行业环境、自身经营没有任何关系,而是背后的股东问题。

8年坎坷IPO之路,受背后股东拖累?

毛戈平公司的上市历程可谓是一波三折。

公开信息显示,2016年12月毛戈平公司首次递交招股书,拟申请沪市主板上市,并于2017年二次更新招股书,毛戈平IPO材料为“预披露更新”,此后上市进程便陷入停顿。

按照上述接近毛戈平公司人士的说法,艰难的IPO历程或许是其最大外部股东九鼎股份的“锅”。

自成立以来,毛戈平公司共收获了两轮融资:2010年11月新开发和普华资本共同投资的5850万元战略融资、2015年10月九鼎投资进行的600万元股权转让。需要注意的是,这两轮融资中都有私募基金九鼎股份的身影。

在毛戈平开启上市进程后,“九鼎”系开始爆雷。

2018年,九鼎集团发布公告,称其因涉嫌违反证券法律法规,证监会已对九鼎集团进行立案调查。九鼎集团投资的毛戈平、泰禾股份、祥云股份等多家企业的IPO也因此受阻。直到2021年初,九鼎集团及时任高管多人涉嫌信息披露违法被处罚。随着处罚落地,同年10月,毛戈平公司首发过会,不过之后也未等到上市的消息。

据时代财经统计,2018—2022年,九鼎投资在管IPO项目进展艰难,仅在2021年有3家参股项目获得证监会IPO核准批复。

2023年2月,九鼎投资与九鼎集团再度发布公告,称收到证监会出具的《市场禁入决定书》以及《行政处罚决定书》,因公司实际控制人吴刚作为九泰基金管理有限公司实际控制人、九泰基金董事,违法干预基金经营活动,证监会决定对吴刚采取5年市场禁入措施,同时处以100万元罚款。

也是在当时,证监会宣布全面注册制正式实施,主板在审的企业若要申请主板IPO,需重新提交申报材料。一个月之后,毛戈平公司再度更新招股书,重启IPO进程。

至2024年1月4日,毛戈平公司申请撤回IPO申请,将近8年的上市之路就此结束。

而资本市场对毛戈平的质疑,主要集中在其营销推广上的过多投入。

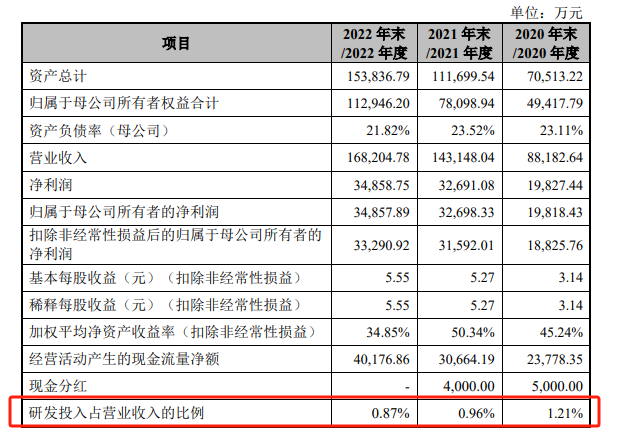

根据毛戈平公司招股书显示,2020—2022年期间,公司广告费及业务宣传费在逐年增加,占营业收入的比例分别达到10.85%、14.57%和18.16%,主要包括品牌推广费用、试用装费用、电商运营和推广费、培训业务推广费等。

与此相对应的是,公司在研发上的投入占比却在逐年减少,募集资金的主要用途也集中在渠道建设及品牌推广项目。

●截自毛戈平公司招股书

三年“逆势狂奔”,跻身15亿品牌俱乐部

毛戈平公司创立于2000年,公司主要从事「MAOGEPING」与「至爱终生」两大品牌彩妆、护肤系列产品的研发、生产、销售及化妆技能培训业务。其中,“MAOGEPING”品牌是以公司创始人、美妆艺术大师毛戈平的名字命名,是公司的核心品牌。

MAOGEPING毛戈平是最近几年增长速度最快的国货美妆品牌之一。

据毛戈平公司更新的招股书显示,2020年—2022年,毛戈平公司的营收分别为8.62亿、14.1亿、16.5亿元。2021年、2022年毛戈平股份营收分别同比增长62.33%、17.50%;净利润分别为1.98亿元、3.27亿元、3.49亿元,同比增长64.88%、6.63%。

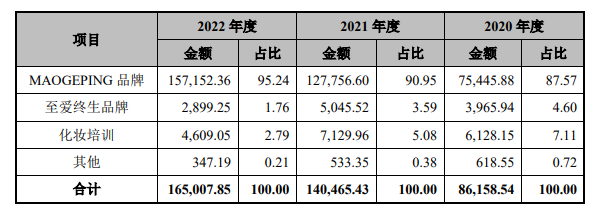

其中,定位于高端彩妆的“MAOGEPING”品牌,以中高端百货专柜直营模式和电商销售为主。从公司收入情况来看,MAOGEPING品牌为公司贡献了主要营收,且营收占比仍在逐年增加。数据显示,2020—2022年的三年内,品牌营收占比分别达到87.57%、90.95%、95.24%,2021年,品牌营收超过10亿,并于2022年跻身“15亿品牌俱乐部”。

●截自毛戈平公司招股书

从线下百货专柜起家的毛戈平,近几年在线上也有不俗的增量。魔镜洞察数据显示,2023年1-10月淘系平台的彩妆类目中,毛戈平是唯一一个销售额在前20的高端国货彩妆品牌,并且也是少有的销售额、销量同比均在上涨彩妆品牌。

此外,在今年的天猫彩妆双11全周期销售榜单中,毛戈平销量超过纪梵希、阿玛尼、BOBBI BROWN,排名第十一位。

更少见的是,毛戈平在线下渠道的成绩也非常出色。

招股书信息显示,截至 2022 年末,毛戈平公司已在全国各区域开设化妆品专柜367家。从线下反馈来看,百货渠道对毛戈平品牌的评价很高。

据一位银泰商业系统内部人士透露,MAOGEPING品牌于2005年首次进驻银泰百货,在杭州银泰百货武林店开出的第一年,便成了千万级专柜。

数据显示,2023年上半年,银泰体系内国产美妆的销售额与去年同期相比增长了27%。其中,MAOGEPING毛戈平在银泰百货的销售额同比增长了55%。另外在618期间,为银泰百货独家定制的“65克鱼子面膜套装”卖了1.34万件。

此外在2023年6月,「毛戈平·光韵」系列在丝芙兰销量破亿。

有资深业内人士分析,毛戈平之所以能够在疫情期间实现快速增长,一是因为其专注中国市场,尽可能去了解所要服务的消费者;二是品牌聚焦在某一个品类上深耕,这都是帮助品牌快速破圈的重要因素。

另外上述业内人士还指出,毛戈平品牌从彩妆拓展至护肤业务,实际上也是为了服务彩妆。“例如品牌爆款鱼籽面膜,实际上也是为了使用后让底妆更为服帖、上妆更好看。”

办厂、投资、买地,研发重心彰显

尽管在资本市场受阻,毛戈平公司对品牌和公司的投入建设却从未停止过。

2023年年末,杭州第14批涉宅土地开拍。其中,总价最高的一块地被毛戈平公司买下,将用于总部(化妆品研发、销售)项目建设。

毛戈平公司竞得的这块望江板块核心商业地块成交价为5.93亿元,坐落于婺江路站地铁口附近,毗邻港资新世界中国正在杭州打造的高端商业综合体K11。值得一提的是,截至2022年末,毛戈平公司账面共有资金为8.89亿元。

刚买完地,毛戈平公司又对外投资了一家美妆企业——杭州尚都汇化妆品科技有限公司,持股比例为100%。公开信息显示,该公司所属行业为“专业技术服务业”,主要从事技术服务、开发、咨询;生物基材料制造等业务。通过成立此新公司,毛戈平公司或将进一步布局研发。

事实上,毛戈平公司的投入重点或许早就是研发。在2023年4月,毛戈平美妆研发中心在杭州奠基开工,预计两年内完成建设并投入运营。项目完成后,将成为集研发生产中心、产品美学设计中心、消费者参观中心为一体的创新型美妆研发工厂。总的来看,从自建美妆工厂,到买地建设总部,再到成立专注技术研究的新公司,毛戈平似乎正在用行动来回应市场对其“重营销、轻研发”的质疑。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2016年以来,毛戈平公司多次递交招股书,均未有实质性进展。毛戈平公司IPO遇阻,被指或与最大外部股东九鼎投资爆雷事件有关。

闻献DOCUMENTS成都IFS亮堂空间由于营业调整等原因,于12月21日正式闭店,该店于2022年11月18日正式开业,截至闭店也仅仅营业一年。

TATCHA自2023年从北美市场进入大陆市场的首家全国百货店,以武林银泰作为起点,打响品牌大陆专柜扩张的第一枪。

今日,国际纯净奢美护肤品牌TATCHA全国首家百货门店在杭州武林银泰开业,门店以紫色作为主色调,设有美容坊,发售热门单品、龙年限定款等。

赢商网账号登录

赢商网账号登录

未登录

未登录