内地餐饮品牌进入香港开店,不是什么稀奇事儿,但“组团”进港却十分罕见。

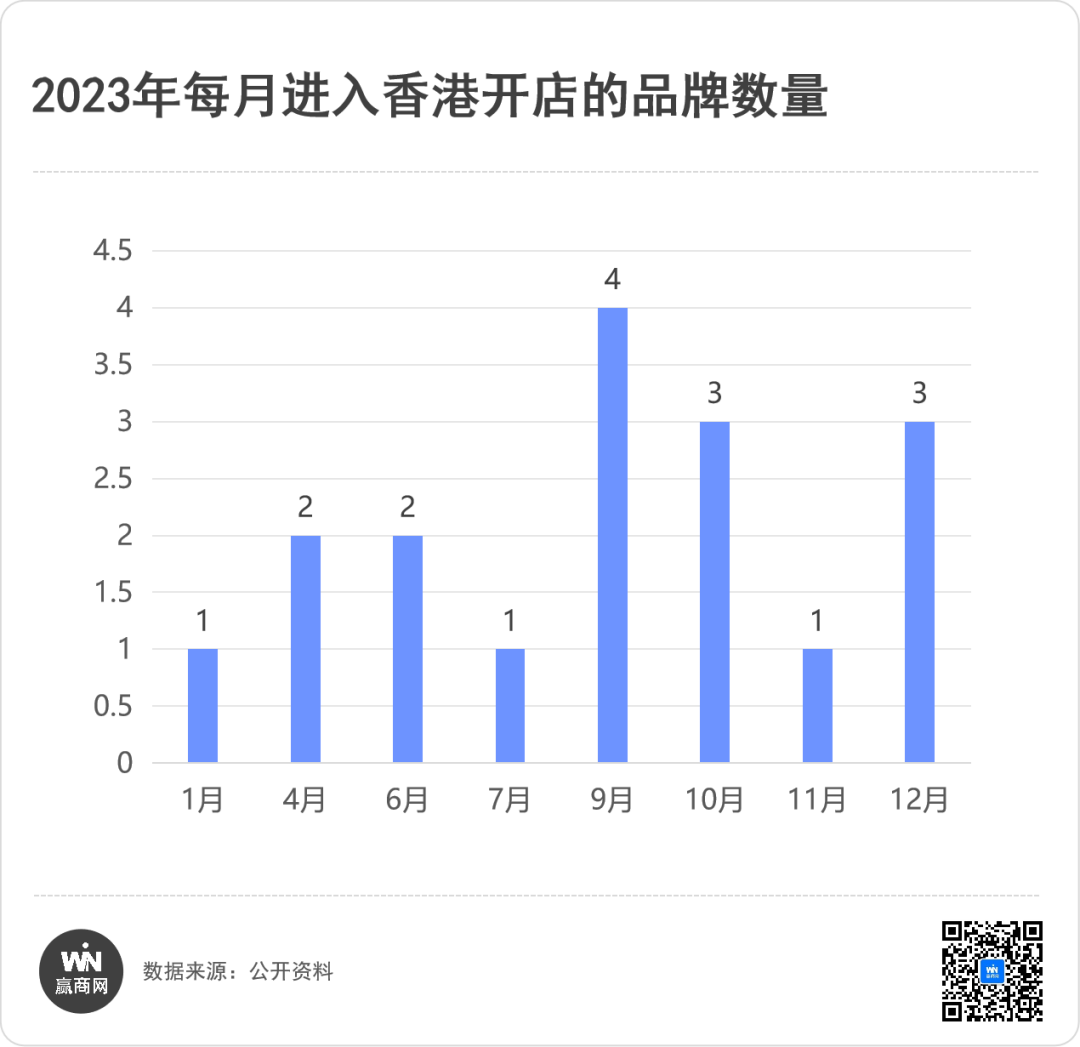

据赢商网不完全统计,在刚刚过去的2023年,共有17个餐饮品牌在香港开出首家门店。从品牌首店的开业时间来看,餐饮企业入港时间集中在去年下半年,其中9月、10月和12月最为密集,每月均有3-4个品牌开出香港首店。

将时间线进一步拉长来看,早在2003年就有内地餐企打入香港市场——四川火锅集团“谭鱼头”开出香港首家门店,并曾拥有6间香港分店,但已在2014年全线结业。谭鱼头的黯然退场,并未劝退后来者。2017年,海底捞以55万港元月租“盘下”旺角弥顿道三层商铺,正式开启香港之旅。2018年-2019年,喜茶、奈雪的茶先后在香港开店,湊湊也正式入局。

至此,内地餐饮进港开店尚未形成风气。出人意料的是,经过疫情3年后,香港成为内地餐企新的“掘金地”,连带澳门也开始热闹起来。

与此前在香港开店的几个品牌相比,这次“攻入”港澳的餐饮企业有何特征?在寸金寸土的港澳地区,他们又把店开在哪些地方?

奶茶、咖啡、柠檬茶“领衔”

广深企业地域优势明显

//茶饮、咖啡玩家是主力军,柠檬茶最“猛”

据赢商网统计的数据显示,去年首次入驻香港开店的17个餐饮品牌中,饮品玩家占一半,其中又以柠檬茶品牌为主,共有5个——柠濛濛、茶救星球、啊一柠檬茶、林香柠、LINLEE·林里;咖啡品牌有2个,分别是Manner(注:由于品牌名称注册问题,Manner进入香港使用的名字是Maners)和库迪咖啡;现制酸奶和奶茶品牌各1个,分别是茉酸奶和蜜雪冰城。

图源/蜜雪冰城微博

饮品之外,中式餐饮也“冲”劲十足,既有沙县小吃、三津汤包等中式简(快)餐,也有川菜“太二酸菜鱼”、湘菜“农耕记湖南土菜 ”。火锅及其衍生品也“组团”入港,杨国福麻辣烫、呷哺呷哺、探鱼先后开出香港首店。此外,西塔老太太泥炉烤肉也在去年9月登陆了香港。

异军突起的澳门市场,虽然没有香港餐饮市场“战火连连”,但也是内地餐饮品牌外拓的新蓝海,去年有茶理宜世入驻,挪瓦咖啡今年开出了澳门首店,奈雪的茶澳门首店也已经围挡。在此之前,喜茶、LINLEE·林里、MA MA CHA妈妈茶已经率先落地了澳门。

整体来看,进入香港、澳门开店的品牌,均以茶饮、咖啡为主,一个重要原因是原有的消费市场趋向饱和,各大品牌开始向外寻求新增量。《2023新茶饮研究报告》显示,全国新茶饮2023年市场规模预计1498亿元,同比增长44.3%,次年增速明显放缓,新茶饮消费市场有从“增量市场”逐渐转变到“存量市场”的趋势。

聚焦到柠檬茶赛道,行业天花板较低,产品同质化严重,竞争更为激烈。更重要的是,柠檬茶品类具有明显的季节属性,夏天是销量集中爆发期,在冬季,随着人们需求减少,品牌业绩或会下跌四五成。为了“稳”住收入,柠檬茶品牌选择把门店开进气候温和的香港,以尽量减少天气变化对销量的影响。

//逾八成企业总部位于南方,广深地区占了10家

据观察,去年进入港澳开店的18家餐饮品牌中,仅有蜜雪冰城、库迪咖啡、呷哺呷哺3家企业的总部位于非南方地区,分别是郑州、天津和北京,其余15家品牌的总部均位于南方——10家位于广州、深圳,4家位于上海,1家位于福建三明。

可以看到,进入港澳的餐饮企业带有明显的地域特征,广东企业占比最多,因为毗邻港澳,它们对当地市场更为熟悉,相比于其他区域的企业,他们布局港澳市场的底气更足。

再看门店分布特征,LINLEE·林里、茶救星球、林香柠、柠濛濛、农耕记湖南土菜、太二酸菜鱼、探鱼、三津汤包、茶理宜世等多个品牌门店资源集中在广东,即广东门店在总门店数量中的占比最多,其中茶救星球、柠濛濛、农耕记湖南土菜、茶理宜世、探鱼广东门店占比均超80%。

图源/茶理宜世微博

这意味着,他们在广东市场已经形成门店规模,而这背后是强大的供应链支持,如LINLEE·林里在佛山投资了3000平工厂,探鱼在珠海建立了潮汐活水自养殖基地、在广州建立了全产业链基地和中央厨房等。完善的供应链体系,既能支撑门店扩张,也能降低试错成本。

资源优势不在广东的品牌,入港之前也已提前做好了铺垫,如蜜雪冰城一手抓供应链——在广东、海南成立了供应链公司,一手抓投资——在2021年10月入股广东茶饮品牌“汇茶”,深入南方市场两年多后,蜜雪冰城才杀入香港开店。

品牌开店首选核心商场

茶饮青睐旺角豉油街、澳门天神巷

内地餐饮打入港澳市场,均瞄准了黄金商圈。从首店的选址来看,品牌大都扎堆在旺角和尖沙咀两个繁华商业区,其中K11 MUSEA、沙田新城市广场等购物中心,以及豉油街、天神巷等更是必争之地。进一步观察这18家品牌的门店选址,可以看到一些有意思的规律。

//“进Mall派”:瞄准大型商场及小体量商业,有人“会师”K11、沙田新城市广场

据统计,首入香港的17个品牌中,Manner、茉酸奶、农耕记湖南土菜、太二酸菜鱼、呷哺呷哺、探鱼6个品牌将首家门店开在了购物中心,包括面积超10万平方米的大型商场(如K11 MUSEA、沙田新城市广场),以及面积不足5万平方米的小体量商业(如The ONE商场、K11购物艺术馆、铜锣湾世贸中心)。

此外,林香柠在去年6月进入香港后就开启“狂奔”模式,约半年的时间开出了8家门店,成为去年入港“大军”中拓店最猛的一个品牌。虽然林香柠的首家门店开在旺角西洋菜南街,但在后续拓店的过程中,还是“杀入”了购物中心,入驻了淘大商场1期、K11购物艺术馆、新都会广场、雅兰中心、AIRSIDE等,主要是一些面积超10万平方米或面积不足5万平方米的商场。

各大品牌纷纷涌进香港不同的商场开店,但“高人所见略同”,有人在老牌商场“相遇”,如太二酸菜鱼、探鱼均入驻了沙田新城市广场,太二酸菜鱼、林香柠手打柠檬茶均进入了K11购物艺术馆。

//“街边派”:茶饮“主攻”街道,旺角豉油街、澳门天神巷最“抢手”

有人“酣战”购物中心,有人在街头巷子低调赚钱。以茶救星球、茶理宜世、LINLEE·林里为代表的茶饮品牌不约而同地将门店开在了热闹的街区,部分品牌更是“扎堆”在同一条街上。

在香港,旺角豉油街可以说是茶饮品牌最爱的选址之一,茶救星球、林香柠等均将香港首店开在了这里。在澳门,天神巷最“抢手”,茶理宜世将澳门首店落在此地,喜茶贴着它布局了新店,正在围挡装修中,LINLEE·林里此前也已经入驻。

旺角豉油街、澳门天神巷均是当地有名的商业街,亦是各种网红餐饮、特色小吃的聚集地,吸引了大量消费人流,其中天神巷因汇聚了多家主打柠檬茶的“废水店”(注:在澳门,“废水”指的是手摇饮料,比如说奶茶、水果茶、柠檬茶等)被网友戏称为“废水一条街”。

//“独行派”:蜜雪冰城、库迪咖啡开在地铁站附近,不愁客流量

进入香港的餐饮品牌中,有人独辟蹊径,避开了竞争激烈的购物中心和商业街,盘下了地铁站附近的优质铺位,如蜜雪冰城香港首店开在旺角弥敦道银行中心广场,邻近港铁旺角站E2出口;库迪咖啡香港首店入驻上环德辅道中188号金龙中心,紧邻上环站地铁口旁。

图源/小红书@Cotti库迪咖啡-招商中心

不同于其他入港餐饮品牌,蜜雪冰城、库迪咖啡均走低价路线,饮品最低价格低至10港元,作为对比,部分便利店的矿泉水单价接近10港元,也就是说蜜雪冰城、库迪咖啡的价格与普通饮料相当。相比入驻购物中心,开在地铁站旁边似乎更契合品牌的调性,且门店临近地铁站,客流量巨大,能保证每日的收入。

港澳门店产品与内地大体相似

但涨价幅度各不相同

整体来看,内地餐饮进入港澳,大都会把内地畅销产品带过去,如蜜雪冰城旺角店共有28种SKU,包括真果茶、雪顶&纯茶、奶茶&特饮、冰淇淋与茶、鲜萃蜜雪咖啡五大系列,当季招牌推荐有5款产品——冰淇淋、雪王大圣代、芋圆葡萄、柠檬红茶和珍珠奶茶。

沙县小吃红磡店的菜单也与内地门店相似,几乎囊括沙县全部特色美食,包括蒸饺、云吞、拌面/粉面、炖罐、凉拌菜等,且SKU十分丰富,单是云吞就有7种口味,还有生饺子、生云吞可供顾客选择。

也有品牌会做适当的调整,如库迪咖啡上环店并未上线五常米咖系列以及热狗、麦芬等新季产品;农耕记在菜单增加了许多不辣的菜品,如蒜蓉粉丝蒸虾仁、白汤鱼豆腐、肉末红薯粉、西红柿娃娃菜煮鸡蛋等,适应香港多元人群的不同口味。

图源/小红书@農耕記

内地餐饮进入港澳市场,都会进行价格调整,不过涨价幅度各有不同。

在内地以“低价”赢得消费者青睐的蜜雪冰城和库迪咖啡,在香港依然保持低价策略。

在香港,蜜雪冰城最便宜的冰淇淋仅需要5港元(约合人民币4.6元),圣代奶昔是13港元(约合人民币11.96元),其他奶茶、咖啡价格在9-20港元(约合人民币8.28-18.4元),而内地最便宜的冰淇淋只要3元,珍珠奶茶、棒打鲜橙、圣代奶昔等都是6元,咖啡从5元到8元不等。也就是说,香港店的冰淇淋仅涨价1.6元,其他产品的定价则在2倍左右。

在新店活动加持下,库迪咖啡香港首店美式售价10港元(约合人民币9.2元),其余产品一律是20港元(约合人民币18.4元),与内地价格相差不大。需要注意的是,在此之前香港连锁咖啡中价格最低也要15港元,库迪咖啡的美式仅需10港元,网友表示“抵到烂”,称“库迪这是来整顿香港咖啡市场的。”

当然,更多品牌是采取了涨价策略,如Manner香港首店开业初期,美式售价是20港元(约合人民币18.4元),拿铁则是35港元(约合人民币32元),但到10月,这两款产品价格已悄然变成30港元(约合人民币27.6元)、40港元(约合人民币36.82元)。相比之下,Manner在内地门店美式、咖啡售价大都是15元起步。也就是说,Manner调价后,香港门店的售价约为内地的一倍。

“国民小吃”沙县小吃在香港也是“身价大涨”,从网友晒出的菜单来看,蒸饺单价为35港元(约合人民币32元),云吞则是30港元(约合人民币27.6元),酸辣粉则是38 港元(约合人民币35元),而在内地门店,上述食物的售价均为10元左右。

在澳门,茶理宜世的价格在19澳门币到36澳门币之间,折算成人民币为16.8元至32元,价格较内地市场上涨约两至四成。喜茶在澳门的产品价格18澳门币至39澳门币,折算成人民币为16元至34.7元,价格较内地市场上涨约四成,甚至翻倍。

在香港、澳门,门店租金、人力等成本高于内地市场,餐饮品牌“涨价”是正常操作。而且,港澳的物价与内地不一样,品牌“涨价”也是匹配当地消费水平的一个举动。有网友表示,在香港,沙县小吃一顿消费60港元(约合人民币55元),很符合香港普通餐厅的物价。

结 语

去年香港通关后,不少港人 “北上外游”,美食成为了他们重点打卡对象,不少内地餐饮品牌甚至拥有一批“香港粉丝”。据港媒报道,在深圳去香港的地铁上,可以看到整车的鲍师傅和奶茶。不难发现,内地餐饮在香港消费者心里已有一定的“份量”,这无疑为其进军香港打下丰富的客流基础。

更为重要的是,疫情期间,香港餐饮行业受挫,部分商铺租金近乎“腰斩”,不少品牌趁机“抄底”,如西塔老太太香港铺位此前的租金最高时达55万港元,疫情期间月租降至45万港元,西塔老太太最后承租的月租价格却只有30万港元,下降了三成;和府捞面即将入驻的铜锣湾罗素街店铺月租约30万港元,呎租约190港元,而此前PRADA在此租了1.5万平方呎店面,月租金900万港元,呎租约600港元,即如今的租金下跌了约七成。

然而,内地餐饮进入香港市场,面临着不少挑战。首先,香港的人力成本远高于内地市场——海底捞在香港发布的招聘启事,服务员等岗位的月薪可高达35000港元。人力成本的提高势必会压低门店的利润率,为维持正常的经营,门店不得不调高产品定价,“高性价比”优势难以延续。

其次,两地经营理念不同。香港餐厅强调“真材实料”,包括“每日现煮”和“不添加味精”等,而部分内地餐饮品牌采用预制菜,未来将面临市场的挑战。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

1月19日,奈雪的茶进行股份回购,斥资233.5万港元回购79万股股份,每股回购价格在2.90-2.99港元之间。

1月19日,霸王茶姬全球业务中心正式签约上海市长宁区。一直以来,海外市场都是霸王茶姬的战略重点。

目前,甜啦啦在印尼地区共有8家门店,还有10家新店正在筹备中。2024年,甜啦啦计划在印尼地区共开出300家门店,同时继续在东南亚发力。

阿嬷手作全国首家体验集合店入驻上海国金中心,12月27日开启试营业,将于12月30日正式开业。该店试营业期间不对外营业,被邀请才能进入。

今日上午,乐乐茶宣布12月份将新开70余新店,遍布上海、北京、浙江、江苏等省市。此次,乐乐茶将门店开到东北市场,将在沈阳连开3家门店。

窄门餐眼数据显示,书亦烧仙草门店数量为6874家,已经排到了蜜雪冰城(24536家)和古茗(7678家)后面。

和府捞面将进驻铜锣湾罗素街开设香港首店,面积1576平方呎,月租30万港元,呎租约190港元。

赢商网账号登录

赢商网账号登录

未登录

未登录