中国餐饮产业研究院/院长吴坚

01 ■

趋势:2023中国餐饮大盘走势

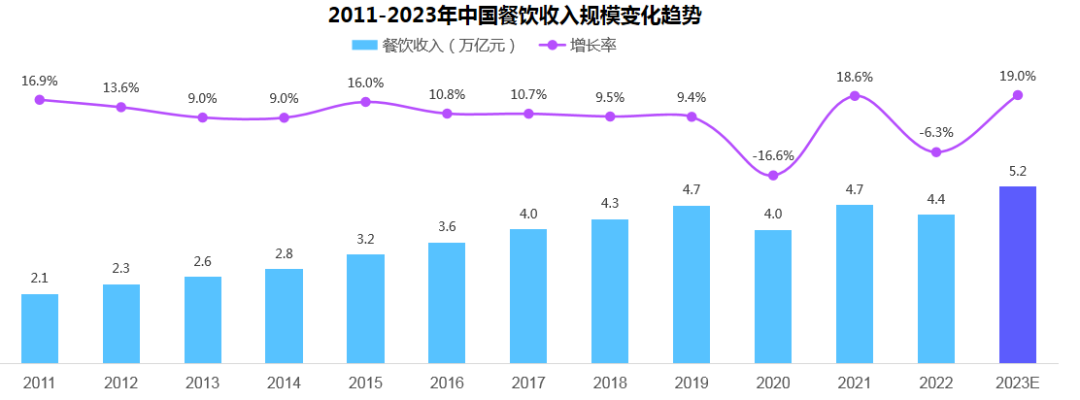

1、2023年中国餐饮强势复苏,全年将突破5万亿规模

2020年前,餐饮业高速发展,规模年均复合增长率达到11.5%;然而2020年一朝遭遇“黑天鹅”,增长步伐受阻,三年间随疫沉浮,前路不清成为餐饮行业发展痛点。

随着2022年底疫情全面放开,2023年迎来餐饮市场强势复苏,1-11月累计餐饮收入达47485亿元,同比上升19.4%,预计2023年全年将突破5万亿规模。之后年份高速增长的态势不再,未来餐饮收入增速将持续放缓。

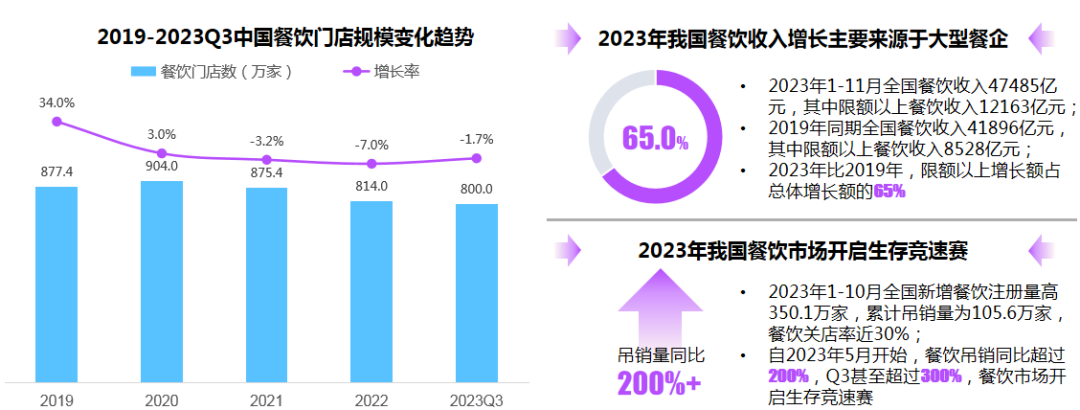

2、中国餐饮市场内卷加剧,市场进入提效增质时代

餐饮门店数量规模方面,2020年前高速发展,疫情期间门店规模触底之后反弹,高峰时期突破900万,随后呈现逐年减少态势。

2023年虽然餐饮消费市场逐渐复苏,但市场内卷加剧,马太效应愈加明显,强者愈强,大型餐饮企业营收增长明显,而一些缺乏竞争力的中小或个体户餐饮更容易被挤出餐饮市场,市场正在进行优胜劣汰的洗牌阶段,疯狂扩张开店的步伐受限,高质量发展成为趋势。

注:限额以上餐饮企业是指年主营业务收入200万元及以上的餐饮企业(单位、个体户)。

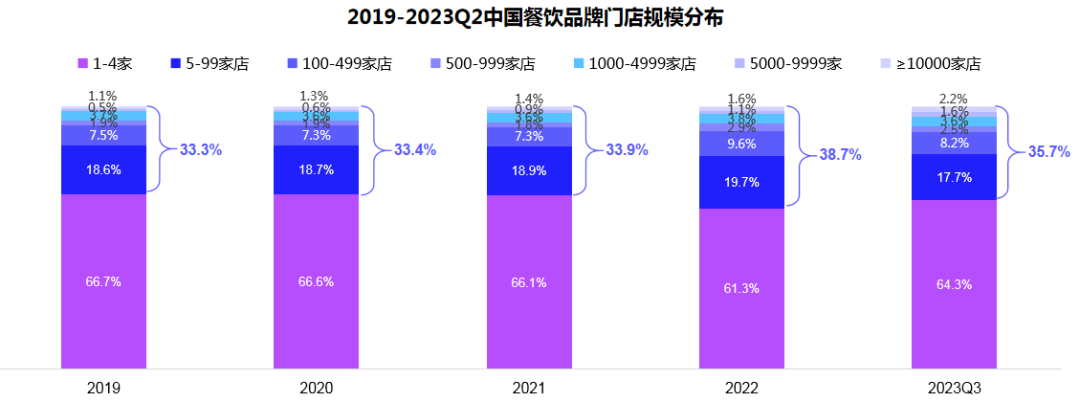

3、头部品牌加速推进万店计划,推动餐饮连锁化继续提升

疫情下连锁品牌抗压能力凸显,加之头部品牌积极布局抄底,餐饮连锁化进程加速,2023年疫情消散餐饮连锁率有所回落,但整体连锁率仍呈升高态势。

目前我国餐饮门店中约35.7%门店为连锁品牌门店,其中以门店规模≤100家店的小型品牌为主,不过近5年万店以上规模的连锁门店数占比逐年上升,伴随加盟和合伙模式的开放,会有更多品牌突破万店规模。

注:连锁标准为品牌全国门店数量≥5家,且在某一个城市至少有2家店。因依据门店名称判断连锁,存在大品类店(如兰州拉面等)以及其他门店名相同但非品牌的情况锁率可能高于实际水平。

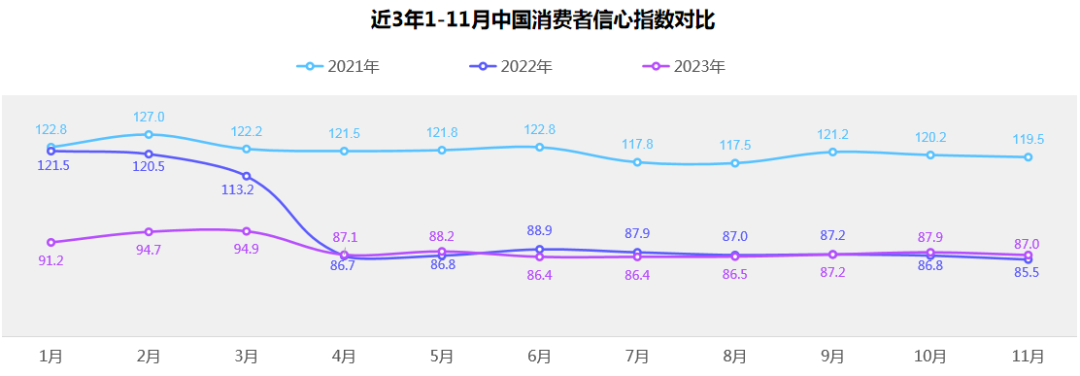

4、中国消费者心理发生转变,更趋保守理性

虽然2023年经济正在回暖,消费市场逐渐复苏,但消费者心理却发生了明显的改变,自2022年3月疫情大面积反弹后,中国消费者信心指数跌破100,之后再无明显起色。中国消费者收紧钱袋,消费意愿下降,消费理念将更趋理性与刚需。

在此背景下,消费出现降级趋势,消费者对于餐饮的偏好也从追求品牌与档次转向了小型餐饮场景,对于餐饮的选址也不再限制在大城市、大商场,而是更愿意在消费人群密集的小城镇、离消费者更近的社区布局,小店也成为餐饮创业者更爱选择的店型。

注:消费者信心指数以100为中立水平,得分大于100,表明多数人对形势持乐观看法,指数越高表明消费者信心越强;得分小于100,表明多数人持悲观看法,指数越低消费者信心越弱。

02 ■

洞察:中国餐饮品类聚焦研究

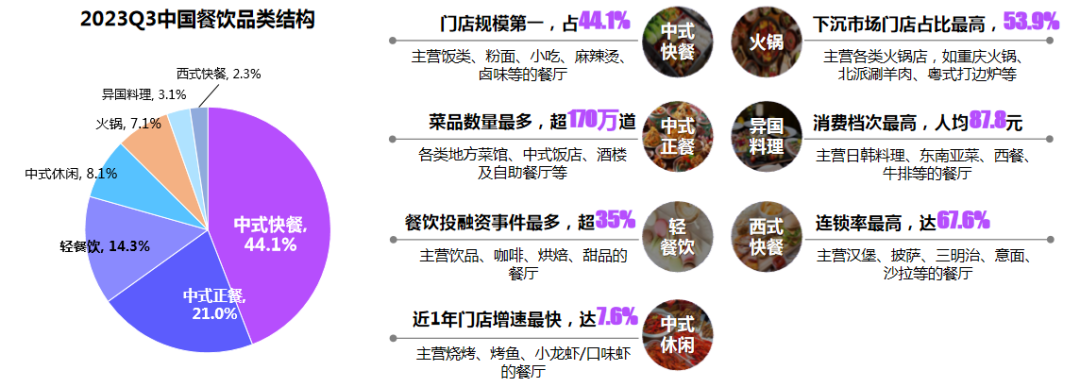

1、中国餐饮七大赛道各有干秋

中国餐饮市场结构中,中式快餐牢牢占据第一品类宝座,门店数占比达44.1%,遥遥领先于其他品类,其次是中式正餐。

各大赛道各有千秋:中式快餐是最大规模赛道,中式正餐是最多品类和菜品的赛道,轻餐饮最具投融资价值赛道,中式休闲最具单品化也是近1年门店增速最快的赛道,火锅最具下沉基因,异国料理最具消费档次,西式快餐连锁化最强。

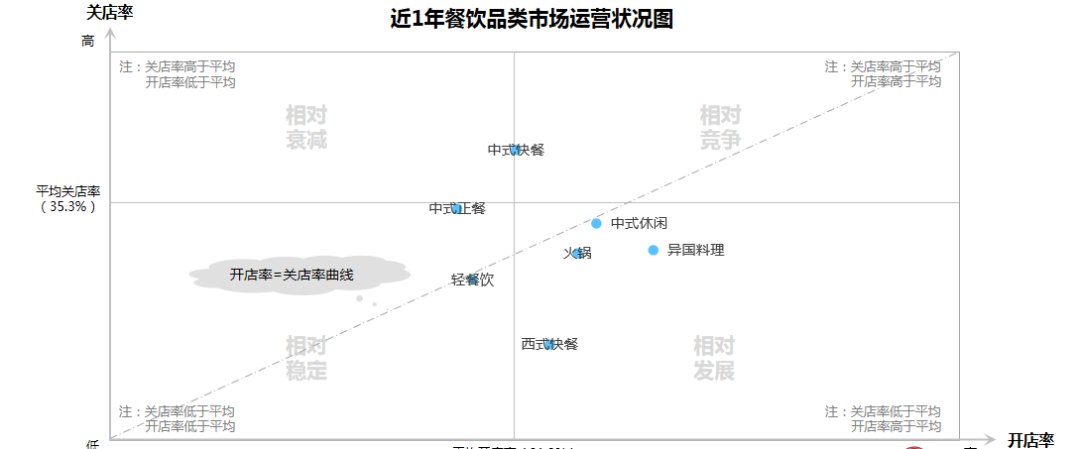

2、近1年中国餐饮品类洗牌严重

近1年各品类市场运营状况来看,中式快餐竞争白热化严重,市场处于竞争至衰减的状况;中式正餐和轻餐饮相对较为稳定;中式休闲、火锅、西式快餐与异国料理发展势头良好。

随着餐饮同质化经营日趋严重,那些竞争激烈、供给冗余、同质化严重的品类成为大洗牌的重灾区,只有进行差异化创新才能实现突围。

03 ■

机会:寻找消费趋势的大智慧

1、赛道

选对赛道:哪些餐饮赛道具备先天优势?

2、无界

找对模式:“无界餐饮”成为餐饮品牌重要抓手

3、下沉

把好渠道:市场下沉商圈下沉价格下沉

4、产品力

回归本质:产品深入人心,拥有数量庞大的固定消费人群,不会被轻易转移

多重属性:产品+品牌 +用户心智+企业形象

不可替代性 :王牌产品+多元化的产品结构

5、情价比

极致性价比“现做”体验赋能情绪

消费者越来越理性,既要省出性价比还要花出满足感

消费者的需求从理性、功能需求变为感性、情绪需求。

具备调动消费者情绪、提供情绪价值的能力的公司才有更高的胜出几率

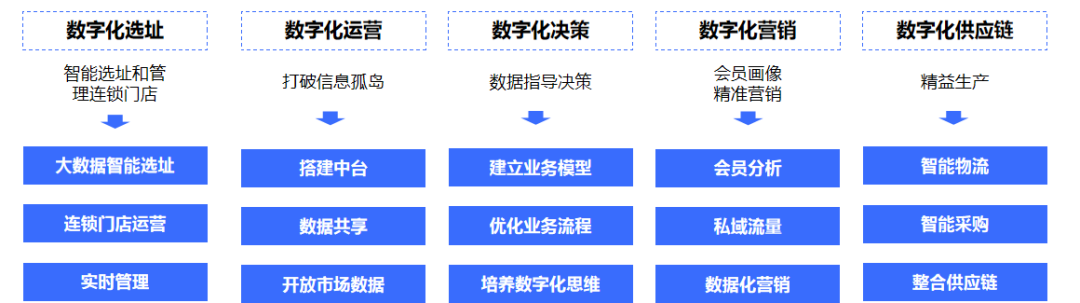

6、数智化

率先完成数字化转型的品牌有望成为行业新领袖

数智运营:助力餐饮企业拥抱线上流量、提升运营能力

随着数字技术与大数据应用的渗透,餐饮企业越来越重视企业的数智化转型,以前的需求只是为了解决外卖、小程序点单,现在的数值化已经升级为全链路建设,用数智化系统提升门店综合竞争力以及产业上下游的协同。

全链路数智化建设让企业开启“数智驱动新时代”,随着餐饮业大洗牌时代来临,线下增长动力减弱,线上流量势在必行,数智化有助于餐饮企业拥抱线上流量、提升运营能力以实现将本增效目的。辰智认为率先完成数字化转型的品牌有望成为行业新领袖!

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

对于库迪来说,相较于产品“创新”、营销“创新”,摆在他们面前更大的问题是,联盟商们持续“控诉”的毛利低、回本难、运营差等问题。

元旦期间住宿、餐饮企业同比增长达129.4%,铁锅炖、杀猪菜、马迭尔冰棍等受游客欢迎,各大早市、菜市场甚至出现排队等位现象。

近几年,香港餐饮及零售业受挫,部分商铺租金持续下跌,内地餐饮品牌开始补上市场的空白。

根据煌上煌的计划,2026年要实现万店规模。这就意味着,今后两年,每年要新开近门店3000家门店。这,几乎是不可能完成的任务。

赢商网账号登录

赢商网账号登录

未登录

未登录