撰文/ 米娅 主编/ 付庆荣

吴晓波在2023工厂年终秀中说,当下的中国正在经历康波周期的第三阶段。全球化多维突变,产业加速整合、消费K型分化、中低速发展,交叠进行。

这一年,商业地产活得不易,但全球店王争夺激烈、全球新mall接连入市、港资抄底内地、REITs脚步加快。

与此同时,不少现象级消费趋势涌现。奢侈品远离凡人、讨好塔尖富人。M型塌陷的中产热衷“维持生存式节俭”,但氪金户外生活方式。中国茶咖大步“征服”世界,却忽略了暗藏的危机。湾区加速融合,内地人重返港澳,港澳人创造“反向消费奇观”……

聚焦、解构纷繁复杂的不确定性,不是为了追逐风口,而是为了看清自己是谁,从哪儿来,往哪儿去。

01.

“全球店王”守擂战

#北京SKP、南京德基广场,再战哈罗德

店王战绩,预示着行业信心,2023“全球店王”守擂战硝烟弥漫。

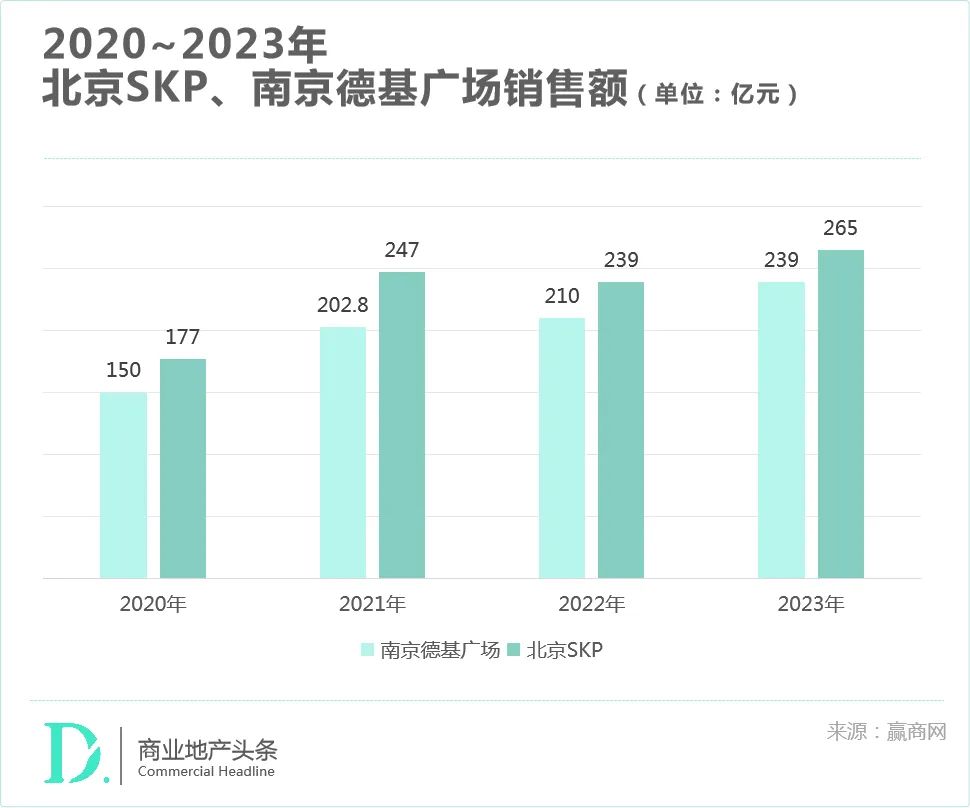

北京SKP卖了265亿元,蝉联“中国店王”。南京德基广场穷追不舍,全年销售额239亿元,同比增幅13.8%,高于北京SKP的10.9%。微妙的数据差,使得德基广场“距离中国店王一步之遥”。

看向世界,暗暗较劲的北京SKP、南京德基广场,去年双双超越昔日全球店王——英国哈罗德。

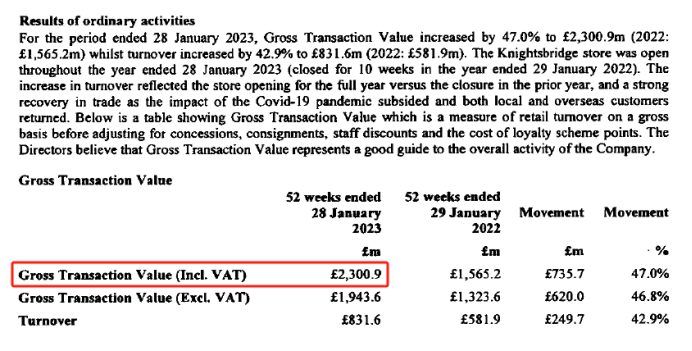

然而,哈罗德在疫后逐年强势反弹。据官方数据,哈罗德截至2023年1月28日的全年交易额为23亿英镑(约合人民币209.7亿元),较前两年的15.7亿英镑、11亿英镑大幅跃升。照此势头,2023全球店王或要换人。

但巨头悲喜不相通。有人勇抢店王,有人却深陷泥淖。2024开年,又见梅西百货裁员。1月26日开始裁员2350人,关闭5家门店,以精简成本。而早在2020年初,其已宣布“3年关闭125家百货”计划,此后业绩跌跌不止,且私有化不得,命途飘摇。

02.

中日泰承包全球新mall

#推高TOD商业、公园商业天花板

努力适应疫后新秩序的2023年,全球商业创新力量仍不断涌现。这一年,中国内地开出了394个商业项目,以数量多、类型全、分布广之姿态,成为全球商业创新集结地。

中国之外,最多新mall涌现的国度,依旧是日本、泰国。

东京中城八重洲,集办公室、商业、酒店、巴士总站、学校等于一体,B2层设日本最大巴士转运站。身量小巧的涩谷道玄坂通,通过巧妙设计、连接,形成全新的回游商业空间;东急广场表参道原宿5层焕新开业,打造1000㎡“小确幸文艺”新形态购物街。

●图源:项目官方

最受瞩目的麻布台Hills,日本地产开发商Mori Building耗时超30年、耗资6400亿日元(约313亿人民币)打造的大型城市更新项目,目标每年吸引3000万客流。

看向2024年,日本将有更多新商业设施入市,包括三井不动产旗下的三井购物公园HARUMI FLAG、三井购物公园 LaLaterrace TOKYO-BAY、名古屋商业项目Atsuta nagAya等。

日本TOD商业、公园商业及城市更新再添炸裂新势力。而泰国作为亚洲标杆商业云集之地,亦不让须眉。

Central Pattana集团开发的Marché Thonglo,有热带雨林般的开放式空间、水上乐园滑水道般的透明廊桥、2300㎡“垂直绿洲”,被誉为新一代“曼谷最美商场”。

耗资13亿泰铢打造的“嘉年华村”Robinson Lifestyle Chalong,区区7600㎡,“塞进”350+品牌,创新社区mall的丰富度和体验感。

●图源:central retail

当然,除了中日泰,2023年投资6.43亿美元(约46.84亿元)、项目总面积超38万㎡的越南河内乐天西湖购物中心综合体、耗资6000万美元改造的澳大利亚Marketplace Gungahlin等,亦见商业新风尚。这张“全球商业打卡清单”,2024持续更新。

03.

中国商业地产企业TOP1变了

#华润万象生活第一,万达稳在老二

风水轮流转,时势造王者。回看2023中国商业地产圈,华润万象生活是绝对的顶流。

在营购物中心数量破百,上市三年业绩高速增长,唯一实现在重奢、中高端、非标项目均规模化布局,践行ESG战略及发行消费基础设施REITs,华润万象生活成功拿下由赢商网联合中城研究院联合发布的《2023年度零售商业地产企业综合实力TOP100》第一宝座。

●图源:昆明万象城官博

在上述榜单中,IPO之路跌宕起伏的万达,虽然丢了第一但守住了基本盘,仍稳在老二之位。

冰与火这一年,12月12日,万达上市对赌危机终于解除。按照新协议,大连万达商管持股40%,为单一最大股东,太盟等数家现有及新进投资人股东参与投资,总计持股60%。

获得太盟集团全新注资之外,为缓解资金危机,万达广场“卖卖卖”不停。截至目前,王健林已经卖掉了10座万达广场,而在2024大概会有更多的万达广场摆上货架。

中国零售商业地产企业TOP100排位变化,尽显商业真实。艰难周期里的生存博弈仍在继续,企业需要时刻准备进化出新的“超级buff”,才能保持向前。

04.

港资新一轮“抄底”内地

#伺机城更大潮,引领“长期慢钱”模式

港资地产商2023年上演了新一轮内地“抄底”之战。

新Mall接连入市。瑞安旗下两个重磅新作,皆锚定魔都,次第而来。蟠龙天地五一前夕揭幕,经九年改造,城中村变商业在地化新样本;鸿寿坊9月28日开街纳客,百年老建筑焕新为“理想的附近”,烟火精致。

“旧改王者”领展,收购耗资32.047亿元、改造耗费2年半的广州天河领展广场,全面开业,焕新为广州CBD“第三空间”。

●图源:天河领展广场官方

轻资产“先锋”,加速快跑。 2023年6月,K11 Select上海、杭州、无锡连落三子,皆为轻资产之作。

内地扩建潮兴起 ——扩建存量项目求新求变,或抱团存量项目稳扎流量之地。

北京三里屯太古里,继续西进北拓,将京城潮流脉动进行到底;广州太古汇的文化中心部分进行加、改、扩建工程,以补齐最后一块拼图。上海第二座K11已经动工;而南京西路上的恒隆广场,苦等多年终拿下北侧082-01地块。

港资在内地的三类动作,基本都瞄准一线、新一线城市,尤以华东为主阵地,大部分都是伺城市更新之机而动。进一步释放信号:增量爆炸的时代已经过去,地产生意需要回归存量市场,“精打细算”的开发运营术,谋求增长。

05.

内地商业地产REITs落地

#华夏华润商业REIT定价最高

2023年,内地商业地产REITs靴子落地,商业人心潮澎湃。

首批4单消费基础设施REITs项目在跨年前后披露认购价。华夏金茂商业REIT认购价2.67元,嘉实物美消费REIT认购价2.383元;华夏华润商业REIT,定价6.902元/份,证监会准予发售10亿份。

●图源:昆明万象城官博

华夏华润商业REIT的定价,与前述二者形成“反差萌”。与此同时,中金印力消费REIT何时开始询价,亦备受关注。

此外,激烈争抢首只奥莱REIT,也有定论。首创先行一步,于2023年12月29日正式获上交所受理,拟发行总额20.54亿元。

消费基础设施REITs对商业地产圈的意义重大,如同万科董事会主席郁亮在的朋友圈所言:

“千呼万唤始出来!如同二十多年前的按揭,成就了千家万户老百姓的置业安居梦想;今天的REITs ,将帮助我们从房地产开发商转型为不动产的经营服务商,也为投资者提供了更多的选择,其深远影响将随时间而显示出来。”

06.

奢侈品一边下凡,一边“上天”

#远离凡人、回归富人,不断提高被渴望度

2023 LVMH业绩大放异彩,营收、净利再创新高,但这并不意味着整个奢侈品行业走出困境。

Gucci去年前三季度收入大跌7%至22.17亿欧元,跌幅环比扩大。其母公司开云集团2023年第三季度收入下跌13%至44.64亿欧元。

奢侈品卖不动了,那怎么办?下凡吧!喜茶与Fendi的联名款卖爆,manner与LV联名书店褒贬不一但准赚足眼球。爱马仕入驻小红书,打入顶流社交阵地。

●图源:小红书@喜茶

然而,下凡接地气,只是为品牌涨涨人气而已。真正的赚钱基操是,不断提升品牌“入门门槛”,守护品牌稀缺性、尊贵感,锁紧高净值人群。最直接的方式,连翻涨价。

2023年,LV涨价4次,单次涨幅在3%至13%之间。Chanel两轮涨价,经典包袋系列单价突破8万元。2024年1月,LV、爱马仕、香奈儿又宣布新一轮涨价,而Gucci收缩销售渠道、新系列减产约20%。

“无止境”的涨价和减产,奢侈巨头们将那些需要“踮踮脚”才能够得着的人,尽可能排除在外。应验着LVMH老板Arnault的言论“不惜一切增长一定不是我们的目标,提高被渴望度才是。”

此外,获取距离凡人最远、距离富人最近的点位,奢侈品巨头在全球抄底地产物业。“我们正在努力为我们的品牌争取最佳地点,即AAA地点。”LVMH老板Arnault 说。

任何消费类目,都不能取悦所有人,只有不断动态筛选目标用户。经过10多年的“蒙眼狂奔”,奢侈品终于从泛众,回归塔尖人群。

07.

户外大牌疯抢中产

#骑行成顶流社交货币,

史上最热滑雪季来袭

小红书联合《户外探险outdoor》、《徒步中国》发布的《2023户外生活趋势报告》显示,户外运动生活既是日常休闲也是精神刚需,是破循规蹈矩不设限自我的生活方式。

告别“家里蹲”、“肥宅快乐”,年轻人乐于以“外人”自称,搭建起大受欢迎的户外六边形图谱——徒步、骑行、潜水冲浪、露营、钓鱼、滑雪。其中,骑行笔记发布量增速近400%,取代露营,新晋户外顶流。

●图源:小红书公众号

一辆自行车,大神有大神的逼格,素人有自由通勤的快乐。人群、场景多元,但对骑行的时尚性、舒适性的要求都较之前提高了。于是,骑行品牌越贵越好卖。

骑行生集合店领域,以社群为DNA的WeCycle、骑行控的装备天堂Frienday、以自行车为主题的生活方式品牌RE而意,高端城市绿色出行品牌MOOVi等,各有拥趸,成为商场招商香饽饽。另有丹麦高端骑行服品牌Pas Normal Studios,4月开出中国首店后,迅速成为资深骑行爱好者的“社交货币”。

骑行专营店领域,主价格带集中在1.5~3万元的“万元自行车”最受欢迎。除了加速拓店的Brompton,更多品牌涌入。比如身小量轻却能跋山涉水的Tern、德国超跑自行车Birdy,意大利知名品牌COLNAGO、美国高颜值复古品牌Electra、常年霸占全球公路自行车榜首的Specialized。看似一个一个小众,却也一个比一个“发烧”和贵价。

●图源:品牌官方渠道

进入11月,最火滑雪季来袭。以滑雪鞋服为主的ARCTERYX始祖鸟、DESCENTE迪桑特、Peak Performance壁客峰,兼具名气与格调,业绩飘红。

崭露头角的新秀品牌,集中在滑雪装备领域。新手小白入门级品牌icebreaker,2023年布局中国市场,全国首店进驻北京来福士,未来还将在多个城市开设门店。

创立于西雅图的Nobaday助攻滑雪板,是中国奥雪文化旗下品牌,共有15家线下门店,其中14家在中国,未来目标预计要开超过50家店。芬兰世界级滑雪品牌Halti,目前在中国有约10家店,攻入北京、天津、哈尔滨,持续出圈。

08.

香氛持续火爆

#慢生活方式下的“疗愈玄学”

2023年,“慢生活”成为一种大众哲学。

出游方式,上半年追捧挑战时间和体力极限的“特种兵”,下半年玩起慢悠的citywalk、cityride。以干货长音频为主的中文播客出圈,也被广泛解读为慢生活方式的投影。

慢生活潮流之下,火了两年的香氛消费,持续火热。英敏特预测,中国香水香氛市场2023-2027年均复合增长率将为13.4%,2027年总销售额将达220.03亿元。

各大香氛、美妆巨头赚得盆满钵满。揽下Coach、Jimmy Choo、万宝龙、梵克雅宝等奢侈品牌香水代理权的Inter Parfums,2023年销售额预计同比大涨21%至13.2亿美元,较2019年大涨85%。

旗下拥有潘海利根、阿蒂仙之香、CommedesGarconsParfums等沙龙香氛品牌的西班牙集团Puig,确定将于2024年IPO,初步估值100亿欧元。

2023年一个罕见操作是,购物中心“组团式”上新香氛品牌。

上海静安嘉里中心“大手笔”引入5+个香水香氛相关品牌,包括澳洲高端香氛护肤品牌Aesop、本土高端定制护发品牌“effortless无忧哲理”全国首店、东方沙龙香水品牌melt season岩语。

加上已有的德国芳香精油品牌15 essentials、泰国植物香氛护肤品牌thann、国内原创宇宙美学香氛品牌cosmic speculation宇宙的猜想等,项目北区“香氛主题一条街”初具雏形。

●图源:小红书@melt season

深圳万象天地内外场兼修,场内在香氛品牌聚集楼层以“穿香如戏”为主题打造香氛长廊,增加可自主闻香的外摆展位;场外高街做试验场,3季度焕新引入6家小众香氛品牌首店,打造香氛大道。

购物中心主动追捧,让香氛首店常年活跃。据不完全统计,去年截至7月底,已有31家各能级香氛首店开业。雅诗兰黛集团收购的小众香氛品牌Le Labo华南首店入驻深圳万象天地,开云集团35亿欧元收购的英国高端香氛品牌Creed,加速扩张,华中首店入驻郑州大卫城。

●图源:小红书@CREED恺芮得

尽管melt season、闻献、观夏、SECRET’s DOOR等本土品牌正在崛起,但当下香氛话语权仍牢牢掌握在外资大牌手中。因为,后者更擅长通过调香、故事、包装,创造溢价空间,将情绪疗愈这种“精神玄学”叙述饱满。

09.

中国茶、咖征服世界

#勇猛、敢拼,但要小心遭“背刺”

中国消费品牌出海声浪,持续高涨。“冲浪者”来自新能源汽车、美妆、潮玩、服饰等各个领域。其中,中国茶饮、咖啡出海牌面最大。

日本、韩国大批咖啡店倒闭,更显中国茶咖出海新姿势——从谨小慎微的试探,转变为大胆自信的扩张。

玩家多元化。 五年前,茶饮出海“明星品牌”是喜茶、奈雪、蜜雪冰城,如今还有霸王茶姬、茶百道、茶理宜世、甜啦啦、林香柠、茶救星球、茉酸奶等大批中腰部品牌。同样是五年时间,中国咖啡从现磨教育,快进到精品咖啡全民化,并向世界输出瑞幸、库迪、Manner等“中国咖啡名片”。

●图源:小红书@茶百道韩国、奈雪的茶

地域全球化。中国香港是最热门的“出海跳板”。而“走遍全球,必须先拿下东南亚”成为心照不宣的共识。同时,中国茶咖也打入了日韩、欧洲、澳洲、北美、俄罗斯等地。

规模全速进。一改试水姿态,步履加快。瑞幸4月首进新加坡,到12底门店数已达30家。蜜雪冰城、库迪、甜啦啦,野心勃勃重仓印尼,甚至喊出“百店千店”口号。

然而,出海并不如喊口号那么轻易。12月底,瑞幸败诉泰国版瑞幸商标侵权,反被索赔20亿泰铢,激起千层浪。2024年1月,霸王茶姬新加坡在营门店全部更名“amps tea与茶”,疑似与当地加盟商终止合作。

●图源:pandayoo.com

这些小插曲,透露出狂热裹挟背后中国品牌出海的难度。

嘉御资本投资总监、跨境和电子商务组组长任广向CBNData表示,“在中国,茶饮品牌可能一个月能开200家店,但在美国一个月开个10家店、20家店已经是算比较快的速度。因为海外的租赁流转并没有那么快,所以扩张速度很难跟上。”

中国消费品牌出海,想要再上一个台阶,应该对市场保持充分敬畏,并且重点关注“全球在地化”。

10.

美妆新棋局

#奢侈品欲“收复”美妆线,

巨头爱上小众国货

过去数年,奢牌美妆生意基本都是“外包代理”。开云、历峰、LVMH、OTB集团、Prada、 Ralph Lauren、Valentino、Tom Ford等奢侈品牌和集团旗下美妆和香水业务,基本都由欧莱雅、Coty、雅诗兰黛、宝洁等美妆巨头授权经营或收购。奢侈大佬出品牌,美妆集团出技术,分工明确,相安无事。

然而,2023年风向大变,奢侈品大佬纷纷亲自下场运营美妆业务,并进行重大人事调动。

2月,开云集团新设独立美妆部门Kering Beauté,并“挖角”曾就职欧莱雅、雅诗兰黛的前高管为CEO,助力Bottega Veneta、Balenciaga、Alexander McQueen、Pomellato和Qeelin发展美容品类。

4月,LVMH的美妆业务核心高管“排兵布阵”马不停蹄。美妆部门董事长兼首席执行官Stephane Rinderknech履新,统领包括娇兰、Dior、LOEWE、Givenchy等16个品牌在内的LVMH美妆部门。

9月,历峰集团近日宣布成立高级香水与美容实验室,磨刀霍霍加码美妆板块。

奢侈品大佬意“收复”美妆业务,战略意图明显: 把“现金奶牛”握在手中,弥补奢侈品消费的周期性疲软; 使门槛较低的美妆业务,与原生的时装、皮具、珠宝业务形成合力,输出更强、更统一的品牌格调和价值。

此外,巨头灵活押注未来可能的新增量——全球围猎小众品牌,中国品牌尤为吃香。据不完全统计,LVMH、开云、资生堂、欧莱雅、雅诗兰黛,在2022~2023年投资的中国小众美妆品牌,不少于8个,包括blank me、mealt season、闻献、Hi!apapa海龟爸爸等。

收复美妆产品线、收购小众品牌,国际巨头们正在周身腾挪,重新理解和捕捉新的美妆消费需求。

有趣的是,这一轮“口红效应”热潮,不是出于消费升级的渴望,而是基于对性价比的追捧。毕竟,对于多数人而言,量大质优的大牌常青款,是更确定的省钱方案。而得到巨头输血的小众品牌们,则可能弥补常青款的缺失。

11.

“中国版LVMH”安踏

#爆款制造机,700亿美金IPO推手

“中国版LVMH”,被山东如意、复星时尚喊了N年,终未如愿。而现在,安踏戏剧性地戴上了这顶王冠。

自2021年确立“单聚焦、多品牌、全球化”十年战略,安踏集团在2023年成为国内风投机构最想“偷师”的企业。

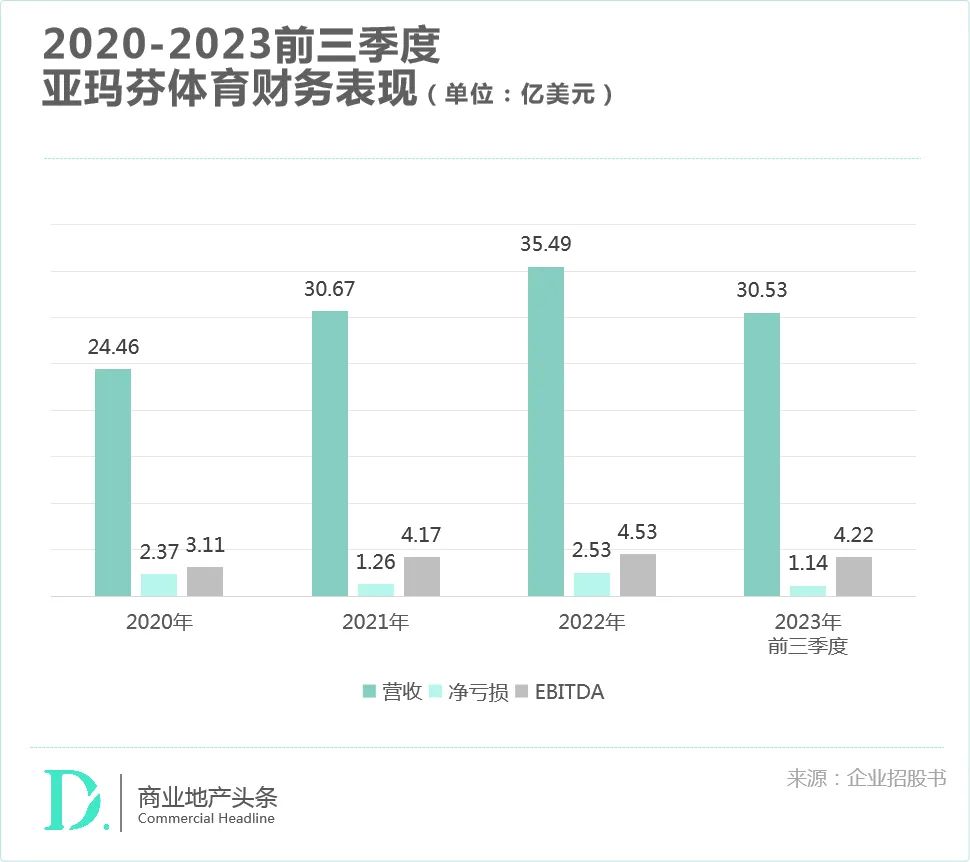

业绩方面,2023年上半年集团总营收296.45亿元,股东应占溢利47.48元,双双创下五年同期最高纪录。

业绩爆表之下,安踏旗下各品牌业务,布局有术。

主品牌安踏,确立2023-2026核心战略为“聚焦大众赛道”与“品牌向上”,重磅门店——全国首家安踏鞋概念店、安踏奥运殿堂级形象店次第亮相。

●图源:安踏公众号

而继FILA、始祖鸟分别押中“轻奢运动风”、“高端户外风”之后,萨洛蒙又称霸“丑鞋风潮”,迪桑特在“史上最热滑雪季”霸屏不止。

显然,安踏的野心,还有一个市值700亿美金的IPO。 旗下亚玛芬体育(拥有始祖鸟、萨洛蒙、威尔胜、壁克峰等品牌)于今年1月4日坐实上市传闻,正式向纽交所递交IPO招股书。

700亿美金IPO瓜熟蒂落,安踏又赶着杀入奢侈品圈。2023年9月,丁世忠联合牵头的中国财团Raza Heritage Holdings拿下意大利奢侈家纺品牌 Frette 100%股权,此次交易虽是丁世忠通过个人投资工具参与的,但业界仍倾向于认为,安踏一只脚已迈入奢侈品圈。

制定和执行长线战略的定力、捕猎消费风口的敏锐、以及灵巧的运营操盘策略,安踏被称为“中国LVMH”并不为过。

12.

IPO不是想上就能上

#茶饮“三国杀”估值很高,不确定性很强

2023年,零售消费IPO冲刺者中,成功者仅有Birkenstock、达美乐、锅圈等极少数品牌。屡试屡败是常态,老乡鸡、乡村基、绿茶等一众国内餐饮品牌,彩妆品牌毛戈平、生鲜一哥盒马,均招股书失效,或明确暂停IPO进程。

上市困难重重,跃跃欲试者仍排队入场。据悉,沪上阿姨、新时沏、霸王茶姬、和府捞面、遇见小面均有上市传闻。其中,遇见小面联合创始人苏旭翔已回应称“没有,谣传而已”。

2023年的零售消费企业IPO冲刺的局面,蔓延至2024年且将升级。

1月2日,蜜雪冰城、古茗同日披露招股书,与去年8月披露招股书的茶百道,展开茶饮新股三国杀,也向业界打了三剂强心针。

另外,徽菜连锁品牌小菜园、西班牙“香氛帝国”Puig集团、中国泛娱乐产品行业的开拓者和领导者卡游有限公司、中国快时尚跨境电商平台SHEIN等均已披露招股书。

但这波IPO冲刺大军,都有拉满期待的估值,但仍然面临诸多不确定性因素。自身财务不够理想、外部阻力重重、动荡的宏观大环境,都是影响结果的变量。

13.

香港、澳门“又香了”

#奢侈大牌、内地品牌涌向港澳

香港旅游发展局(旅发局)初步统计显示,2023年全年访港旅客约为3400万人次。内地旅客约有2700万人次,占比近八成,国际旅客也加速返港。

国际、内地旅客回流,香港世界零售商业宝地招牌,又重新闪闪发光。

于是,奢侈品大牌重回香港。路易威登于2023年11月在星光大道举行2024初秋男装大秀,Dior早秋男装也将于今年上半年到来。

众多奢侈品牌纷纷“重回”香港开店。爱马仕、迪奥和古驰等头部奢侈品牌在香港开设或翻修旗舰店。香奈儿低价盘下铜锣湾物业,租期最长可达9年。

另一方面,内地品牌加速涌入港澳,餐饮品牌是先锋。据赢商网不完全统计,2023年至少有20个餐饮品牌在港、澳开出新店或围挡,库迪咖啡、蜜雪冰城、太二酸菜鱼、茉酸奶、西塔泥炉老太太等引发社交传播热潮。

仲量联行香港研究部资深董事锺楚如表示:我们预期内地零售商在港扩张的趋势将会于今年(2024年)持续。

对内地客而言,香港老牌商场仍有吸引力,但博物馆M+、定位“国际旗舰购物艺术馆”的K11 MUSEA、清新自然全新空间体验的启德Airside,才是新晋顶流目的地。

14.

“反向消费”势不可挡

#港澳人买爆山姆、Costco、盒马

2023年2月6日,内地与香港通关重启,7月1日港澳车北上政策落地。湾区加速融合,内地游客涌入港澳,港澳人挤爆深圳。

港珠澳大桥边检站数据显示,2023年经港珠澳大桥珠海公路口岸出入境旅客超1630万人次,出入境车辆超326万辆次,分别为2019年的1.29倍和3.8倍。其中,港澳居民超过992.7万人次,占总客流近61%,创历年新高。

于是,珠海、深圳等地刮起一股“反向消费”新潮流。他们的行头很明显,“穿运动鞋,拉着行李箱,双肩包经常背在前面,就是他们没错了。”他们的社交帖子,越来越多使用流畅的简体中文,信手拈来“出去浪”、“种草”、“打卡”等内地赛博术语。

他们“承包”深圳万象城、深圳湾万象城、万象汇、卓悦中心、龙华壹方城、前海壹方天地等热门商场。鲍师傅、阿嬷手作、kumokumo被调侃为“港客必买三件套”,木屋烧烤、喜茶、奈雪、太二酸菜鱼等热门品牌,也是热门选项。

非要评出港澳人最爱去的买办场所,那还得是超市。从社交轨迹看,热度top3的超市是,山姆会员店、Costco、盒马鲜生。

●图源:小红书@HK新青年

为了最大程度地方便港客往返,巴士公司、快递公司、旅行社、“带逛中介”纷纷主动出击。

深圳前海山姆店、福田山姆店、龙华壹方天、海壹方城均已开设香港直通巴士,设多条线路和站点。顺丰于去年12月24日,推出“深港半日达”,香港居民可在山姆APP下单,最快半日送货上门。香港旅行社纷纷推出“Costco两日一夜旅行团”,订单全线爆满。据报道,1月12日Costco新店开业,开卡会员由前一天的10万膨胀到14万,港客占比高达10%。

●图源:小红书@深圳前海壹方城

港澳人买爆深圳商场、超市、网红店,最大原因是“比香港平价”。而去逛“湘里湘气”复活归来的文和友,则是因为这里是洋气时尚的“Vintage复古风圣地”,“能看见80年代的香港和90年代的深圳”,能吃到地道湖南风味的臭豆腐、小龙虾、烧烤、炒菜。

内地、港澳居民双向交织流动,他们在社交平台上,自嘲、调侃、互相支招。彼此的融合,让香港、澳门两块世界级招牌,更具吸引力。

15.

多国免签,只为赢回中国游客

#中国护照“含金量”越来越高

中国旅游研究院发布的《中国旅游集团化发展报告(2023)》显示,2023年国内旅游人次和旅游收入预计恢复至疫情前的9成。在经历三年的 “附近游”、“微度假”之后,长线出游需求暴增,占比高达56%。

以长线出游为主导,2023年前三季度,国内旅游达到36.7亿人次,实现旅游收入3.7万亿元,同比分别增长75%、114%。

中国人出游释放的巨大消费力,势必对经济复苏产生积极影响。于是,多国开启“免签大赛”,只为重新赢回中国游客。

泰国对中国实行“免签入境,停留期不超过30天”政策三个月后,于2024年1月2日,更新为:将自3月1日起对中国公民实施永久免签政策。

中国与新加坡互相免签协定,将于2024年2月9日正式生效,停留不超过30日。据传,日本也频频“研究对中国公民部分免签的可行性”。

人民网报道,截至2024年1月下旬,中国已与157国缔结了涵盖不同护照种类的互免签证协定,与44个国家达成简化签证手续协定或安排,与包括新加坡、马尔代夫、哈萨克斯坦等22个国家实现全面互免签证。此外,还有60多个国家和地区给予中国公民免签或落地签便利。

中国公民出境便利化程度大幅提升,中国护照“含金量”将越来越高。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近日,赢商网了解到,由新世界中国地产精心打造的地标性文化、艺术和商业高端街区K11上海淮海中路项目,预计最快于2026年开业。

关键词:K11 2023年12月19日

从K11 MUSEA之后,K11有一个很明显的变化,那就是在文化艺术之外,强化商场的零售属性,让消费者不仅能够享受文化艺术,还能买买买。

各项活动带动客流及销售额破纪录,K11 MUSEA及K11 Art Mall均有超三成商户销售额创开店以来历史新高,横跨餐饮、零售及娱乐等不同类别。

在香港回归25周年之际,赢商网回看了9大港资企业内地数十载风云变幻,以及行进的轨迹。属于它们的新篇章,立体充沛。

由新鸿基地产、恒基兆业地产及九龙仓集团共同投资打造的环贸ICD试营业,50张「鲜图」看现场!

如何做线下体验,零售商大概可以为品牌商提供诸多思考。抽空逛一圈山姆会员店、Costco、好特卖,或许许多问题都会在拥挤的人流中找到答案。

赢商网账号登录

赢商网账号登录

未登录

未登录