六年光景,四进四出,凯德中国信托(CapitaLand China Trust, CLCT)的商业版图又变样了。

今年1月,CLCT正式出售了其持有的最后一个整租项目 (项目里只有一到两个主力租户)——位于北京朝阳区东三环附近的凯德MALL·双井购物中心,交易对价8.42亿元。

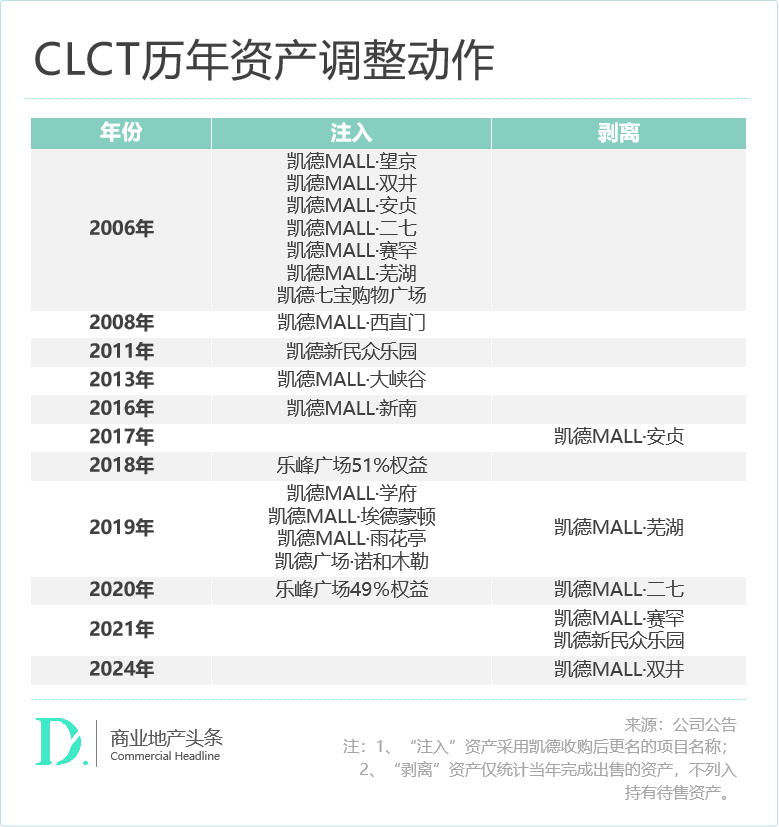

事实上,这是CLCT自疫情(2020年)以来剥离的第4座零售物业,而其上一次注入4座零售项目则发生在疫情前的2019年。

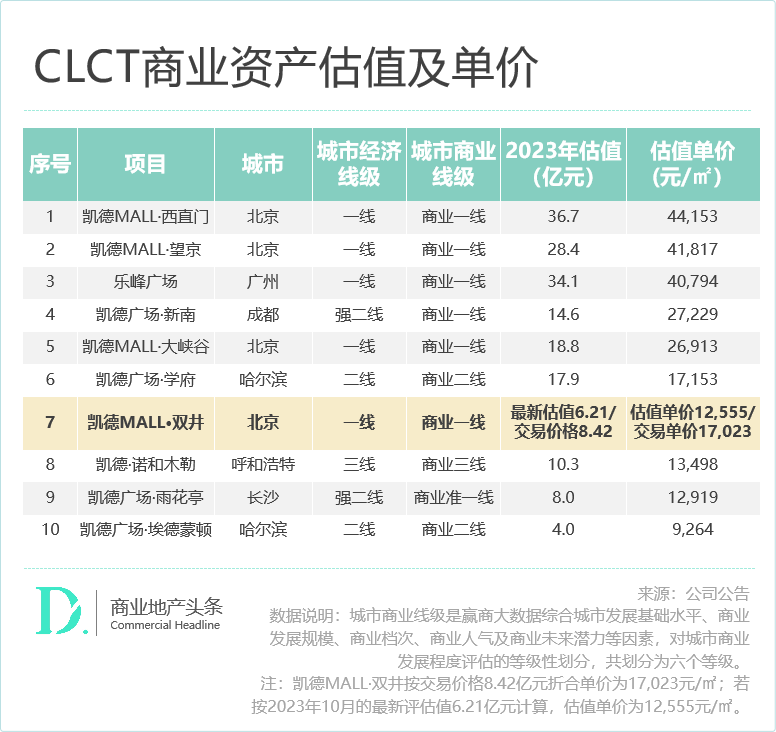

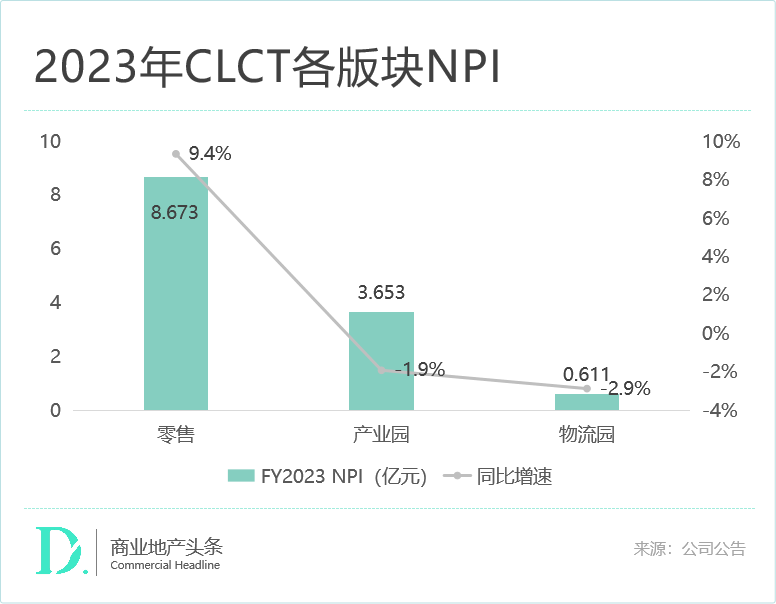

作为新交所REITs中最大的中国内地零售资产持有者,截至2023年底,CLCT持有物业总估值高达252.41亿元,其中零售板块估值180.59亿元,占比超七成。

虽疫情开始至今,专注“卖卖卖”的CLCT再未注入新的零售资产,且曾陷入“外资逃离中国”的质疑声中。但在资管的特殊场域下,会对于其“四进四出”的零售资产腾挪术,有新的理解。

而透过CLCT,亦可粗略探知外资资管公司,当下对中国商业地产市场的新判断,以及可能的新行动。

01

6年时间“四进四出”

CLCT零售版图换仓

凯德中国信托(CapitaLand China Trust, CLCT)于2006年在新加坡交易所上市,是新交所REITs中最大的中国内地零售资产持有者。

目前,CLCT在中国内地的投资组合包含9座在营购物中心,5个产业园及4个物流园,持有物业集中在一二线城市。

上市以来,CLCT的资产组合不断扩充、换仓,在2019年进行了最大一次零售资产调整动作,购入4座零售物业,这也是其近6年最后一次大规模的零售换仓动作。

2020年是CLCT的转折之年,投资标的从零售商业扩大到产业园、物流园,这也是其从纯零售REIT转型为综合型REIT的重要标志。自此,CRCT正式更名为CLCT。

从“买买买”到“卖卖卖”,CLCT频繁减持零售物业,被坊间解读为凯德对中国内地商业市场信心不足。但回顾CLCT对零售资产组合历年的调整动作,可知其并非简单地“抛售”资产,而是剥离低效物业、提升资产潜力以优化资产配置。

从最近的交易动作——1月出售的凯德MALL·双井购物中心(以下简称凯德双井),可窥见其上述资管逻辑。

截至2023年12月底,凯德双井是CLCT资产组合中估值最低的一线城市项目。实际成交价格8.42亿元,较最新评估值提升35.6%,交易价格折合单价1.7万元/㎡,但仍然低于CLCT持有的其他一线城市项目。

投资回报层面,凯德双井退出收益率仅为2.8%,明显低于市场水平。而据戴德梁行统计,新加坡、中国香港REITs持有内地典型零售资产最新估值水平显示,2023年一线城市零售物业资本化率在3.6% - 5.3%之间。

作为步入成熟期的一线城市零售项目,凯德双井估值/收益表现低于行业水平,背后缘由有二:

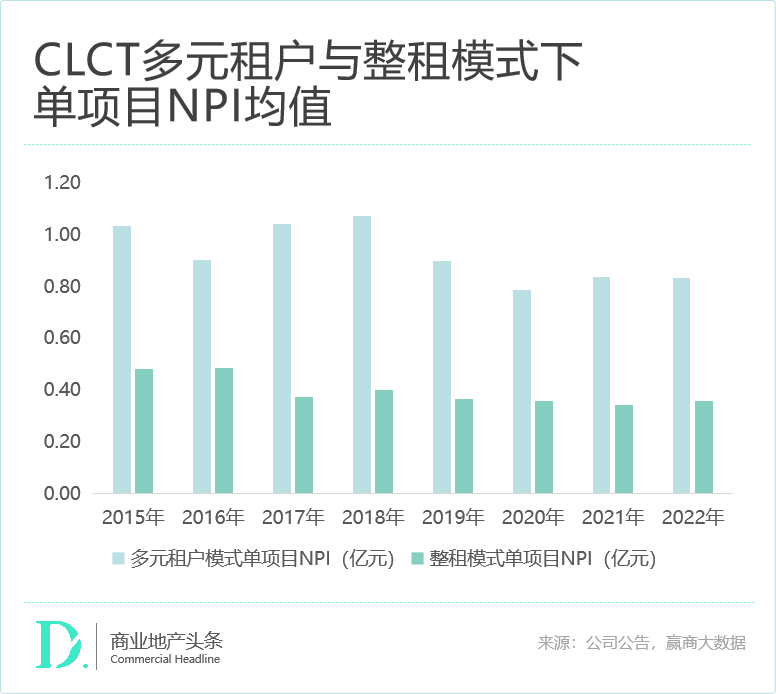

一方面,项目采用的是整租模式,家乐福和百安居两个主力租户,占可租赁面积的98.2%。

整租模式下,由于与主力租户签订长期租约,租金收入相对平稳,但业态传统且单一,收入相对较低。据赢商大数据统计,CLCT所持有整租项目的单项目NPI在3000-5000万元之间。

相较之下,采用多元租户模式的项目,即标准购物中心形态,由于业态丰富、租户多元,辅以高效运营,通常能产生较高租金溢价。CLCT多元租户模式下平均单项目NPI在8千万-1亿元左右。

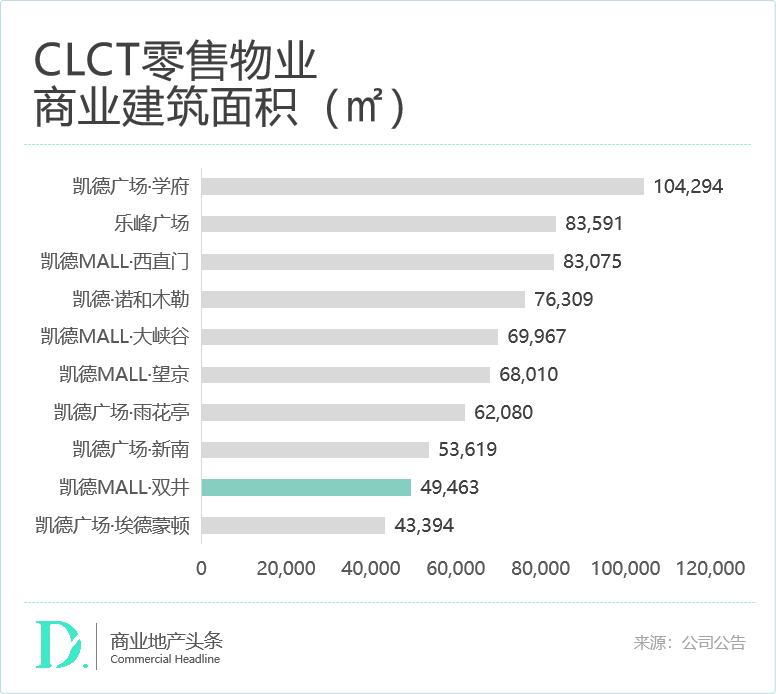

另一方面,凯德双井商业体量较小,商业建筑面积(GRA)不足5万平,对项目估值产生负面影响。2023年财报指出,CLCT持有的小体量商业资产,在市场下行时期估值承受更大冲击。

基于以上原因,CLCT 出售凯德双井项目有理可循。而在交易结束后,CLCT投资组合的租期结构亦可同步得到优化。

截至2023年底,凯德MALL·双井购物中心剩余租赁期限为19年,是剩余租期最短的项目之一。在大宗交易市场上,租赁期限过短会对交易价格产生负面影响,进而降低投资组合整体回报率。剥离这类项目可以为投资组合的换仓创造更多空间。

事实上,CLCT历年出售的零售资产均受租赁模式、区位、产品线、体量等条件制约,且升值潜力较小,具体看可分为三类:

*一二线城市整租物业: 凯德Mall·安贞、凯德Mall·二七、凯德Mall·双井

*位于三线城市,资产增值潜力较低: 凯德Mall·芜湖、凯德MALL·赛罕

*非核心/非产品线项目 : 武汉民众乐园

当然,版图换仓之外,CLCT守住新加坡REITs王者之位的另一武器,是改造存量项目带来的高质量内生增长。

2023年,零售物业资产提升计划(Asset Enhancement Initiatives,简称AEI),是CLCT提升经营业绩的主战略,期间凯德MALL·大峡谷经改造后的空间租金收入提升约50%。

凯德MALL·大峡谷通过对一层及负一层进行改造,将自然生态搬进购物中心,并对负一层进行重新装修,恢复开放后的30天内,商场客流总体提升20%;总营业额租金收入(gross turnover rental income (GTO),指扣点模式下的租金收入)提升60%。

除凯德MALL·大峡谷外,近年来,CLCT持续对乐峰广场、凯德MALL·望京、凯德MALL·雨花亭等物业进行升级改造,AEI策略大幅提升了这些零售物业的经营表现。2023年,CLCT持有的零售物业出租率超过98%,新签署租约同比增长了约90%。

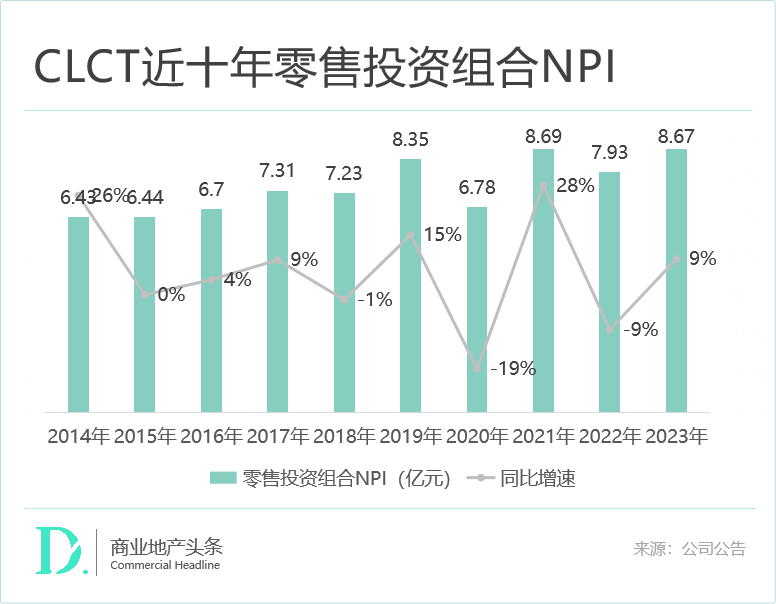

CLCT积极换仓、调整之下,零售物业收入持续增长。2023年,零售投资组合的物业净收入(NPI)达8.67亿元,同比增长9%,带动CLCT整体业绩增长。尤其在市场下行周期,相比产业园与物流园业态,零售商业更显韧性。

02

凯德资管谋变

找到穿越周期的最佳武器

回顾CLCT的零售资产调整动作,频繁出售资产并不意味着撤离中国,而是对投资组合的换仓,是作为一个“资管狠人”的基本操作。

这种对资产的主动管理能力,得益于凯德多年深耕商业地产市场并资本化运作经验沉淀,背后是独到的投资眼光与前瞻预判。

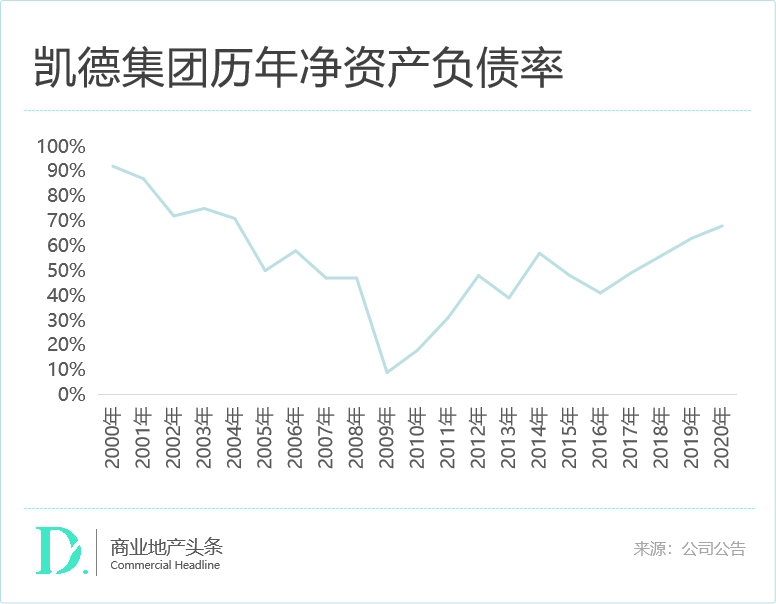

凯德成立之初,主营业务是住宅地产投资和开发。2001年及以前,集团住宅开发业务营收占比在60%左右, 高度依赖重资产业务导致债务负担重,2000年、2001年净资产负债率分别为92%、87% 。

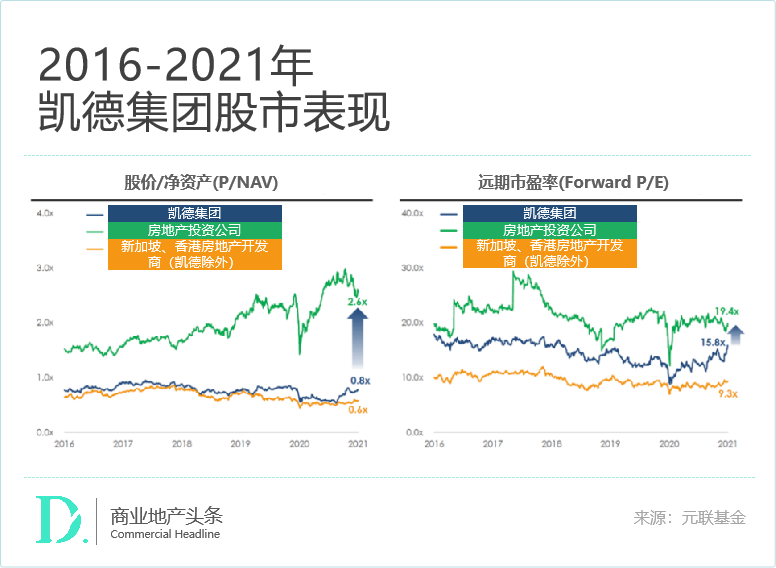

转折点出现在2002年,凯德发行了新加坡历史第一只公募REITs,开启了凯德的资管时代,优化了企业的债务结构; 而2021年凯德投资在新交所上市,则是凯德“轻资产快跑”的新起点。

//2002年:以公募REITs为契机,转型资管业务

得益于新加坡国内税务局(IRAS)实施的REIT税务优惠政策,2002年,凯德集团成功发行新加坡第一只房地产信托基金——凯德商用信托(CMT),标志着凯德集团“地产开发+资本运作”的经营模式正式起步。

此后,凯德集团发行多只上市REITs及私募基金,底层资产业态涵盖商业、办公、公寓等;再利用所募集资金在新加坡、中国、马来西亚、印度等亚洲国家进行大规模收购,主营业务逐渐转变为以商办、产业园及公寓等能贡献稳定现金流的长期资产为主。

以公募REITs为契机,凯德集团成功转型,“开发商、运营商、资管人”三重身份,帮助企业实现资金的正向循环,优化企业债务结构。2005年以后,凯德集团净资产负债率基本控制在60%以下。

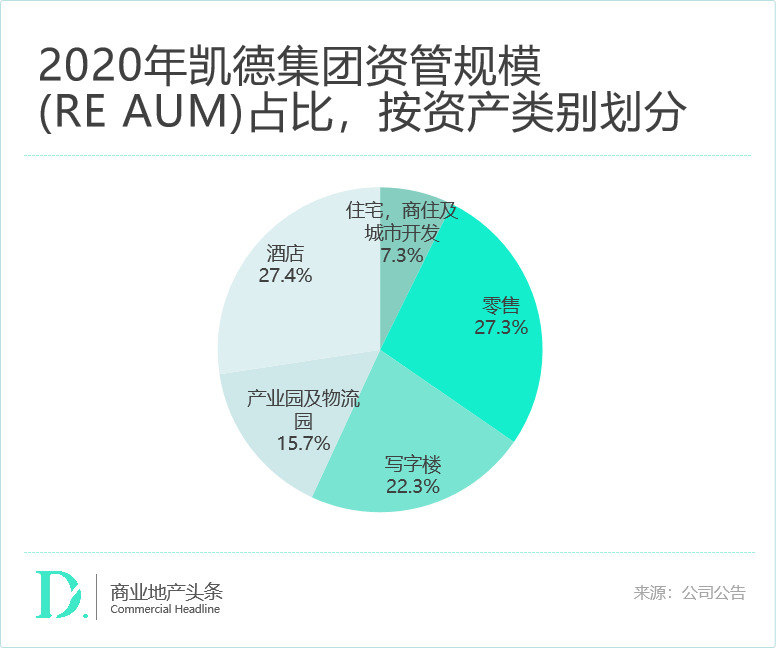

行至2020年,凯德集团住宅开发业务仅占资管规模(real estate assets under management (RE AUM))的7.3%。

//2021年:轻重分离,聚焦轻资产业务

转型资管业务后,虽然凯德集团的市值高于其他房地产开发企业,但始终低于专注从事房地产投资的企业。

这是由于,凯德集团作为覆盖多元业务的集团化房企,面临着一定的“多元化折价”(conglomerate discount)。研究显示,一个多元化公司的市场估值,往往要比专业化公司低10%-15%。尽管多元化公司拥有天然的协同优势、规模优势以及资源集约优势,但其估值股票市值可能低于各个子公司的市场价值之和。

叠加成本升高、政策管控等系统性风险因素影响,房地产开发业务在资本市场表现不佳;而房地产投资公司则拥有相对稳定的经常性收入以及可预测的成本支出,更易被估值,且有着更好的估值表现。

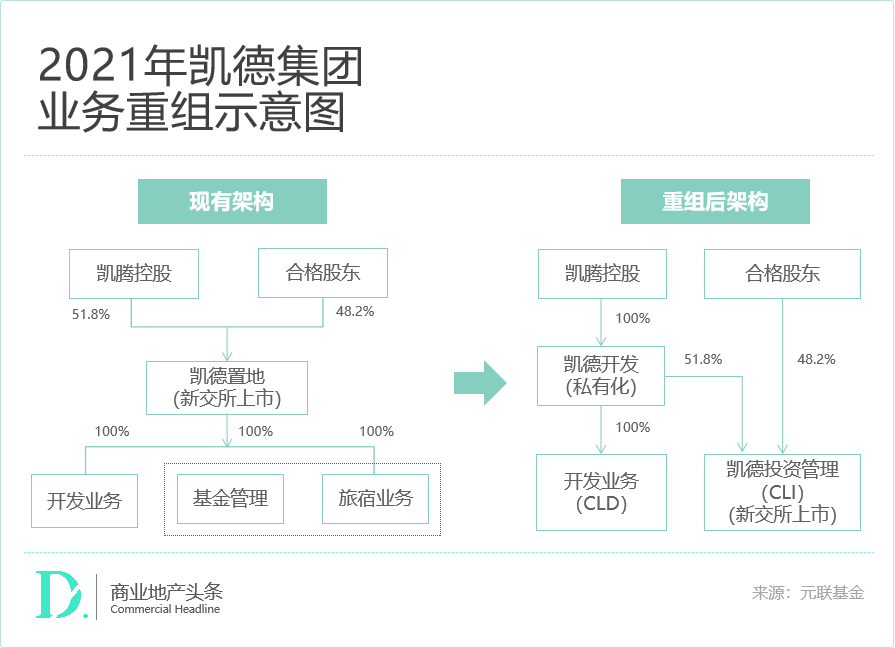

基于此,2021年3月,凯德集团宣布退市,同时进行业务重组,拆分开发与投资业务,让新的上市实体重获资本市场的青睐:

旗下投资管理平台和旅宿业务合并为 凯德投资(CLI) ,整合后的轻资产业务于 新交所单独上市 。

房地产开发业务即重资产业务,进行 私有化 ,以 凯德地产(CLD) 名义作为孵化平台继续负责开发和培育项目。

重组计划公布后,凯德集团股价出现了自2001年以来的最大涨幅。分拆上市的凯德投资,成为亚洲最大的不动产投资管理公司,截至去年底资产管理规模约1,340亿新元,基金资产管理规模近1,000亿新元;而凯德地产投资组合价值约216亿新元,相比轻资产业务来说相对较小。

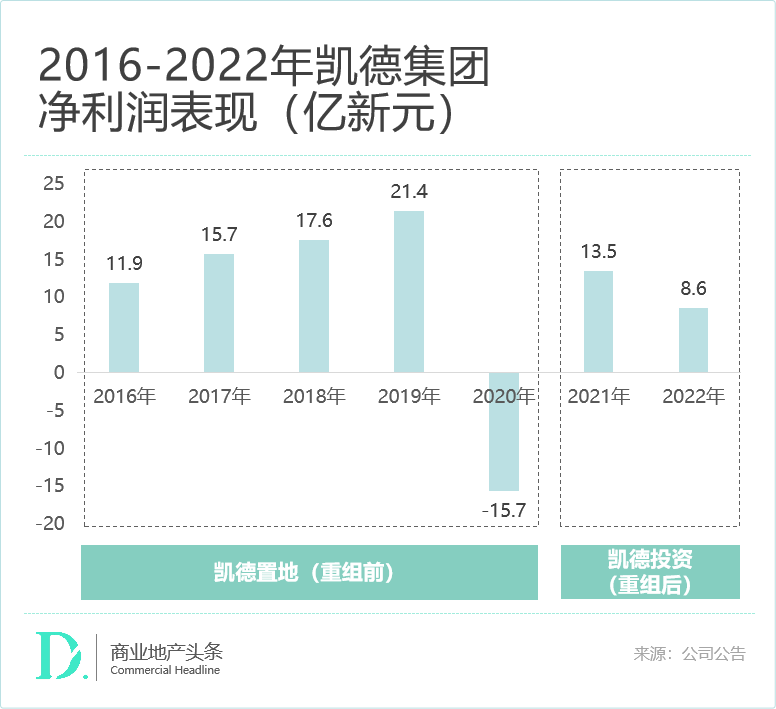

轻资产快跑的凯德,成功穿越多个经济周期。 虽受疫情影响,凯德集团2020年因投资性物业公允价值损失和部分项目及股权投资减值,首次出现亏损,净利润亏损15.7亿新元。

但靠着凯德投资来自基金管理、酒店管理及商业管理的可持续性稳定收入,凯德集团的2021年业绩已见提升,净利润回正且大幅拉升至13.5亿新元。

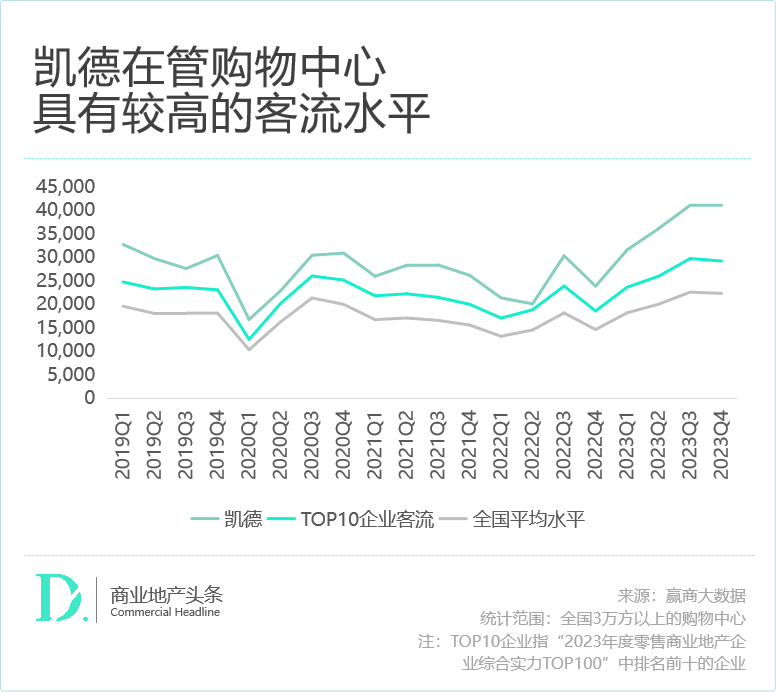

经历两次转型、重组后,凯德成为了最懂商业的资管公司,同时也是最懂资管的商业地产企业。 凭着对市场的深刻理解,以及多年沉淀的运营能力,凯德所管理的购物中心客流始终维持在较高水平,并在疫情结束后走出了漂亮的增长曲线。

03

资管时代,主动管理资产是一门必修课

截至2023年底,国内购物中心存量规模突破5.1亿㎡,增速6.9%,存量增速明显放缓。增量市场是快鱼吃慢鱼,而存量时代,企业竞争的本质是实力,包括资产规模、品牌影响力、运营能力、资产管理能力等,是全方位的要求。

参考凯德集团发展经验,于中国购物中心行业而言,进入真正的资管时代后,只懂商业远远不够的,更要有对资产主动管理的能力。

去年,公募REITs正式扩容商业不动产,这对行业从业者提出同样的要求。赢商研究中心反复强调,和国内首批 REITs 类似, 能够实际参与基础设施REITs扩容的是优质资产、优质原始权益人和优质管理人 。

目前能够实际参与消费基础设施REITs的企业有3个特征:公司经营稳健、信用评级高;发行过相关资产证券化产品,有一定的资管经验;具备成熟的商管能力和优质资产。

何谓优质资产?

参考新加坡REITs、日本J-REITs、香港H-REITs等,亚太成熟市场均选择在宏观经济下行周期推出商业REITs以提振经济、化解系统性风险,而底层资产的选择逻辑也大致如此:现金流(长期稳定的回报率)与稀缺性(穿越周期的抗风险能力)。

可以看出, 商业地产存量时代,项目估值的逻辑依赖于其运营能力。 背靠丰富的操盘经验与运营实力,拥有优质资产的企业借助公募REITs的转型,可以提高企业声誉、产生管理溢价,最终提升利润率,降低杠杆率和融资成本,实现企业的可持续经营。

流动性趋紧的时候,能产生现金流的资产才是有效资产。因此,商业地产企业应主动适应行业趋势:一是夯实购物中心精细化运管能力,做高项目估值;二是重视流动性管理,增强资产管理能力,争取管理溢价。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2023年凯德广场·云尚引入58+家全新品牌,其中首店品牌24家;凯德星超级会员计划持续发力,带来6.2万会员增量,日均客流同比提升80%。

2018年以来,凯德乐峰广场进驻品牌从约150家提升至如今的200+家,可租赁面积拓增的同时,出租率保持在93%-99%之间,租金水平逐步提升。

大笔资金的入局,能否助力王健林脱离险境?坚定入局的单伟健,与“不缺钱”的中东王子们,又能从这笔投资当中,获得什么?

赢商网账号登录

赢商网账号登录

未登录

未登录