商业地产企业持续分化,一些企业凭借较高的投资研判水平与优秀的运营能力一骑绝尘,一些企业多向进击或主动或被动进行战略深化与升级。

产品端看,各家企业战略打法各有优势,运营模式各有所长,但共同的目标是全面提升企业的资产管理和运营能力。

赢商研究中心选取了市场上几类典型的商业地产企业,根据各家产品与发展战略的特点,将其归类为全能型、规模型、专长型、资管型企业,归纳总结它们“四分天下”的秘密与行业启示。

01

全能型

全方位构筑护城河壁垒

1、华润万象生活:重奢、中高端、非标项目多点开花,迈入百MALL时代

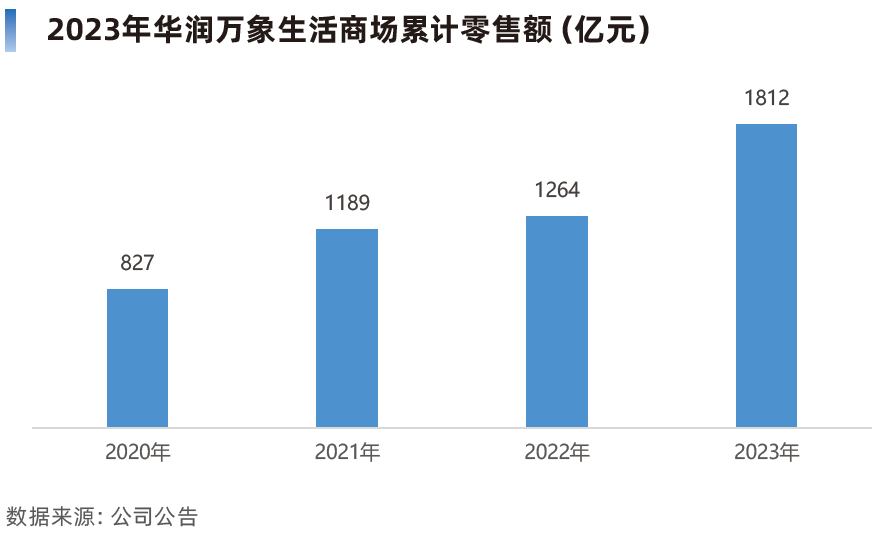

2023年,华润万象生活零售额1812亿元,同比增长43%,大幅优于社会消费品零售总额增速。同期,同店销售额同比增长了31%,优于市场表现。

从布局的项目类型上看,目前,华润万象生活是唯一一个实现在重奢、中高端、非标项目领域均规模化布局的企业,且这种规模化布局在“轻重并举”发展模式之下,还在加速,不断提高竞争壁垒。

迈入百MALL时代,关注潜力商管/商场收购机会

华润万象生活2023全年新开购物中心13座,年末在管购物中心达101座,正式进入“百MALL时代”,运营数量仅次于万达、新城、万科(含印力)。

报告期内,华润万象生活购物中心储备项目已达83 个。其中,母公司华润置地在建及规划中购物中心50座,商业土地储备面积718 万平方米,重点布局北京、上海、深圳、广州、杭州、南京、成都等核心城市。

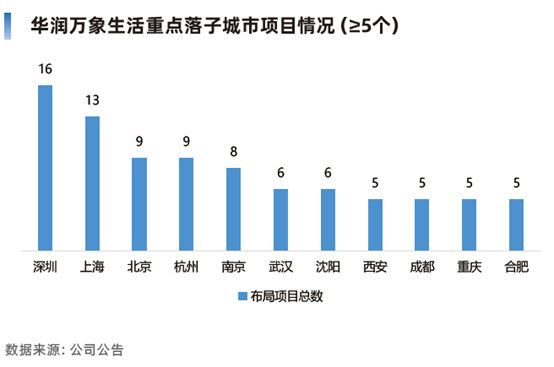

聚焦区域布局,截止2023 年末,华润万象生活已在全国18 个城市布局了一城多汇或多城多汇。其中有11个城市布局项目数量在5 个及以上。上海单城市项目数量年内提升至13个,深圳、上海、武汉及成都第三方项目数量占比超50%。这在一定程度上反映了华润万象生活“聚焦高能级城市,做深管理浓度”的战略布局。

据十四五规划, 华润万象生活希望到2025 年实现在营购物中心数量达到150 个。

基于此,华润万象生活管理层表示,将继续计划选择性收购及投资具有一定规模、盈利能力的物业管理公司,扩大优质商业包租项目,并积极关注具有互补优势、优质的商业运营公司收购及投资机会。

商管航道聚焦中高端赛道,积极拓展优质第三方项目,扩大市场份额,实现规模经济效应。

高壁垒无可比拟,公募REITs时代最具成长性企业

2024年3月14日,华夏华润REIT成功上市,首发底层资产青岛万象城成为市场关注焦点。青岛万象城是青岛市建筑面积最大、入驻品牌最多的购物中心之一,也是华润置地旗下核心商业项目。

赢商大数据以2023 年10月日均客流为统计口径,2015 年开业的青岛万象城 (一期+ 二期 ),占整个香港中路商圈整体客流的35.98%,位于全国购物中心客流前15 位之位。随着资产流动性的加强,华润万象生活在市场上的份额会得到进一步提升。

02

规模化型

内容与渠道,深化轻资产

1、万达商管:流动性压力警报暂时解除,以时间换空间

在获得以太盟投资集团为首的财团的600亿资金支持下,万达流动性危机暂缓。

同时,万达继续持有40%珠海万达商管的股权,出售项目回流现金的同时保留了经营权,以时间换空间,为未来的发展赢得了可能性。

而作为国内规模最大的商管企业,通过对存量万达广场为样本进行分析,按照城市商业线级划分,会发现珠海万达商管未来规模拓展的增长密码。

ü 商业一线城市: 在非传统核心区,集中增长;

ü 商业准一线城市: 在各房价梯队片区,全面开花;

ü 商业二、三线城市: 围绕中心片区,重点拓展;

ü 商业四、五线城市: 更具话语权,占据成熟商圈。

总体上,万达在区域纵深布局呈现出不同的选址特征,且在越下沉的区域,越有强势话语权。另一方面,在存量时代下,购物中心经营逻辑发生转变,由规模化扩张专项高质量的内生增长,品牌招商提效是关键。

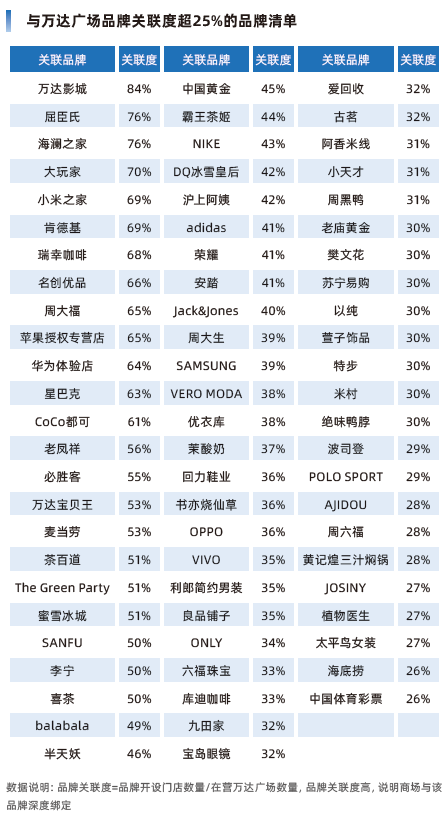

随着万达广场数量增加,其关联品牌数量也走出了增长之路。据赢商研究中心监测,与万达广场品牌关联度 (品牌关联度=品牌开设门店数量/ 在营万达广场数量) 超过25%的品牌共73 个,在60% 以上的品牌共13个。

而在2021 年底,这两个数字底分别为57 个、6 个。万达广场与品牌的绑定深度仍在不断提升,内容与渠道产生了较好的协同效应,这是万达保持稳定增长的底气。

一个有着稳定收入,且未来增长空间可期的投资标的,必然是资本追捧的对象。

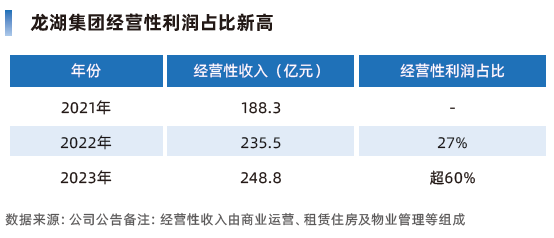

2、龙湖:“经营性收入利润占比超60%”,调结构见效

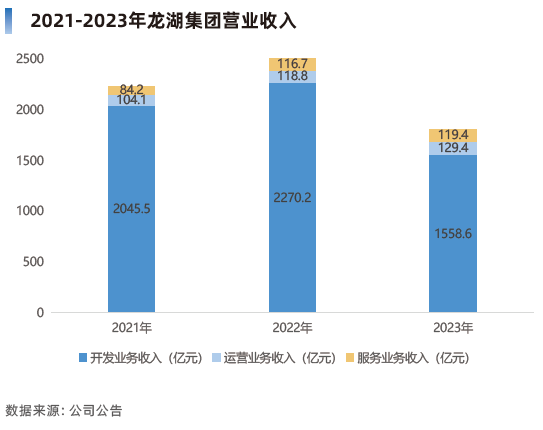

2023年,龙湖集团运营及服务业务合计实现经营性收入248.8亿元,同比增长5.7%,覆盖股息及利息倍数增至1.55倍。其中,运营及服务业务在核心权益净利中的共线占比达到60%以上,成为龙湖集团利润企稳,重回增长的重要引擎。“在整个行业下行过程中,为龙湖穿越周期提供了底气,成为穿越周期的压舱石。”

截至2023年末,龙湖集团已开业商场建筑面积为797万平方米,整体出租率为96.2%。

随着“经营性收入利润占比超60%”“商场租金收入超过100亿元”,接下来的2024年,将有14座商场在成都、南京、天津等城市开业,包括8座重资产、6座轻资产项目,运营商场数量将达到102座,成为继万达、新城、华润后的第四家超百MALL企业。

开发模式:深化轻资产战略,为规模化扩张提速

在当下房地产开发业务处于下行周期的阶段,2023年龙湖天街的重资产项目数量较前两年有所减少,但轻资产项目表现亮眼。2023年龙湖商业完成7个轻资产项目的开业,累计开业轻资产购物中心已达到10个。截至目前,龙湖商业已累计获取超30多个轻资产项目。

从核心逻辑来说,庞大存量市场中,大部分购物中心存在区位价值与运营不匹配的情况,为轻资产业务提供了巨大的市场空间。而龙湖商业已经具备足够的商业管理能力来填补这部分需求,同时可更快扩大自身商业版图和商业收入。

商场运营:针对性调改,商业内容持续优化

调结构之外,精细化运营是龙湖守住商业牌面,且持续保持优势的另一关键。

据统计,2023年龙湖完成了近10座商场的调改升级,产品形态不断迭新及多样化,多座天街在完成原有街区界面和商业组合方面的改造后更新入市。

赢商研究中心选取杭州、上海、武汉、苏州四市,调取区域的规模性企业与有代表性项目的企业旗下购物中心客流,发现龙湖在当地的购物中心客流水平均远高于城市平均水平并排名前列。

03

专长型

专注高端商业,走长期主义

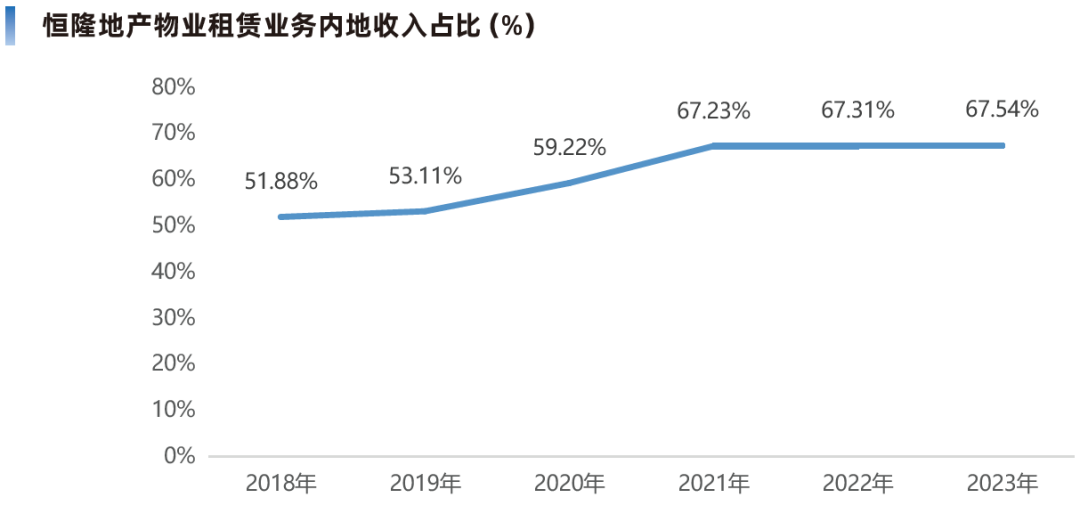

1、恒隆地产:高奢坐镇,内地租赁业务收入占比三连跳

三年疫情,虽有波动,但恒隆在内地的物业租赁收入占比实现了三连跳,并自2021年起稳定在67%左右。

过往5年恒隆的业绩增量,离不开新开项目与存量商场的合力贡献。疫情期间,恒隆在2021年开出了华中首个大型商业综合体项目——武汉恒隆广场,当年业绩达到1.53亿元,次年升至2.32亿元,增长率达51%,并在2023年增长8%至2.51亿元。

筹备新项目同时,2020年恒隆集团60周年之际,旗下内地最早的商业项目——上海港汇恒隆广场焕新升级,重新出发。

新mall不多,恒隆稳住业绩的魔力,是高端商场过硬的赚钱法则。关于这点,恒隆在2022年财报中,大有提及:“疫情冲击下仍能有一定程度的业绩增长主要由于奢侈品及珠宝手表类的销售表现较好。”

可见,找准定位,坚持高端产品线精细运营是恒隆以平稳过渡的有利条件之一。当然,其成功穿越周期,背后还有平稳的扩张幅度、合理的资金运用、较低的负债率等多重因素加持。

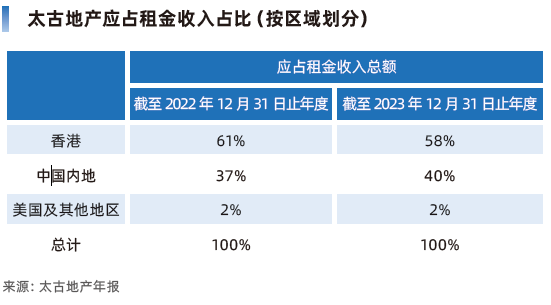

2、太古地产:零售物业租金收入回升,优化资产配置稳定增长

2023年太古地产应占租金收入构成来看,虽然香港仍是绝对主力,但中国内地的比例有所提升,成为公司收益增长的主要来源之一。

具体看,2023年,香港零售物业组合的租金收入总额24.53亿港元,较2022年增加13%。若不计入租金支援,租金收入总额上升5%。

在中国内地,太古地产的业绩走势与香港同步,办公楼市场略显萎靡,零售物业复苏快。

2023年,太古地产中国内地投资物业组合的租金收入总额45.93亿港元,同比增加38%,反映疫情后市场复苏,集团各营运城市的购物商场租户组合优化,及于2022年增持成都太古里权益所增加的租金收入。

其中,2023年中国内地零售物业租金收入总额上升42%至41.91亿港元,撇除租金支援及人民币价值变动影响,租金收入总额上升45%。

而在前两年,太古完成西安太古里地块竞拍,并成立合资公司筹备开发建设事宜;与中国中免合作开发海南三亚零售商业地标项目;与上海陆家嘴集团签署前滩21号地块合作意向书;联合荔湾区政府、珠实集团,开建广州第二座太古项目。

此间,其还在上海开出了2座重磅项目。2021年9月,上海前滩太古里开业,前滩L+Mall正在建设中,体量17万方,是目前前滩地区最大商业体。2022年,太古首个轻资产项目上海张园揭幕,定位高端零售商业街区,与恒隆广场同台打擂。

2023年2月,太古宣布已完成对成都太古里剩余50%股权的收购。

看向未来十年,内地是太古实打实的战略要地。 1000亿港元的投资计划中,目前近60%资金已承诺投放到全新及正在推进的发展项目。已承诺的部分主要以中国内地的投资物业为主,其中颐堤港二期、西安太古里和广州珠江太古聚龙湾项目将是后续重点发展项目。

3、九龙仓:内地商业增量放缓,IFS系列仍是业绩压舱石

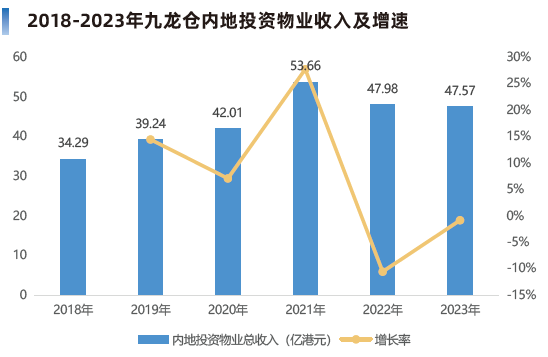

近年来,九龙仓在内地商业增量陷入停滞状态,最新开业的项目是5年前的长沙IFS。2019年至今,九龙仓未在内地拍过一块地,2022年内地土储量进一步减少至170万㎡。

虽处于沉默观望期,但不可否认的是,九龙仓的高端商业产品线——IFS系列依旧能打。

根据九龙仓集团财报,2020年内地投资物业收入增加7%至42.01亿港元,营业盈利增加11%至25.73亿港元。两项数据中,成都IFS及长沙IFS贡献占比均超60%。

成都IFS和长沙IFS的强劲表现,延续至2021年,九龙仓集团内地投资物业业绩继续大涨:收入增加28%至53.66亿港元,营业盈利增加37%至35.29亿港元。

至2023年,虽九龙仓内地业绩下滑,但成都IFS的销售业绩依旧坚挺。2024年3月,四川省连锁商业协会公布了2023年四川及成都主要商业项目业绩,在成都主要商业体和购物中心中, 远洋太古里和成都IFS分列一、二位,年销售额均超百亿元 。

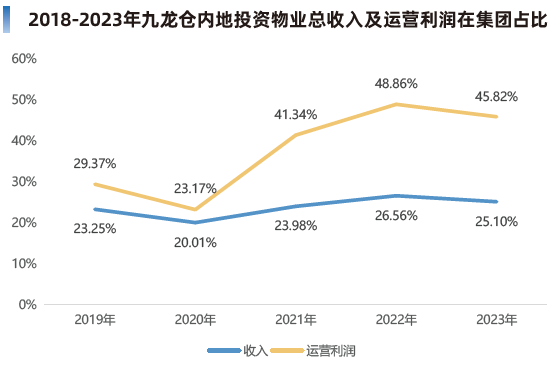

另从投资物业收入及运营利润在集团的占比来看,内地部分的占比呈逐年升高趋势,运营利润上在2023年占集团总量的45.82%,业绩贡献并不弱,且有明显优势。

无疑,守住IFS明星商场的吸金力,一段时间内九龙仓在内地商业圈的地位依旧靠前。但随着华润系、万科印力系、龙湖系以及其他港资新Mall集中入市后,IFS的抗打之年还能维系多久,确实是个大问号。毕竟,曾经的店王海港城,也在时代滚滚年轮中掉队了。

04

资管型

“投融管退”实现良性循环

1、凯德:零售版图持续换仓,灵活应对周期变化

今年1月,CLCT正式出售了其持有的最后一个整租项目(项目里只有一到两个主力租户)——位于北京朝阳区东三环附近的凯德MALL·双井购物中心,交易对价8.42亿元。

事实上,这是CLCT自疫情 (2020年) 以来剥离的第4座零售物业,而其上一次注入4座零售项目则发生在疫情前的2019年。

作为新交所REITs中最大的中国内地零售资产持有者,截至2023年底,CLCT持有物业总估值高达252.41亿元,其中零售板块估值180.59亿元,占比超七成。

虽疫情开始至今,专注出售资产的CLCT再未注入新的零售资产,且曾陷入“外资逃离中国”的质疑声中。但在资管的特殊场域下,会对于其“四进四出”的零售资产换仓有新的理解。

而透过CLCT,亦可粗略探知外资资管公司,当下对中国商业地产市场的新判断,以及可能的新行动。

受租赁模式、区位、产品线、体量等条件制约,且升值潜力较小,CLCT理念出售的零售资产具体看可分为三类:

ü 一二线城市整租物业:凯德Mall·安贞、凯德Mall·二七、凯德Mall·双井;

ü 位于三线城市,资产增值潜力较低:凯德Mall·芜湖、凯德MALL·赛罕;

ü 非核心/非产品线项目:武汉民众乐园。

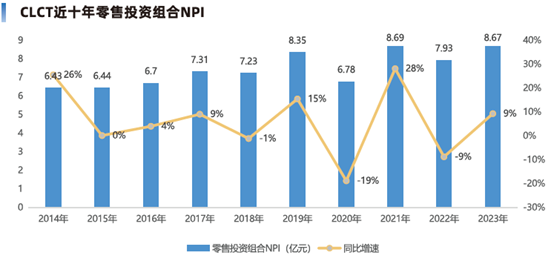

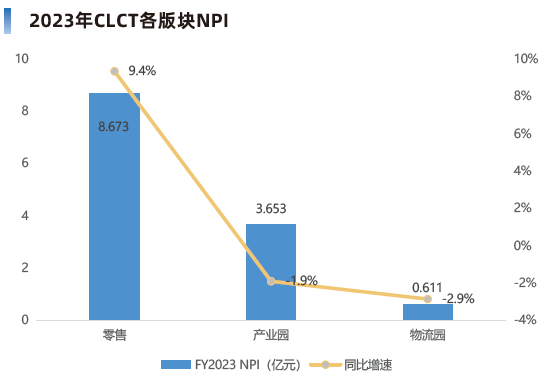

CLCT积极换仓、调整之下,零售物业收入持续增长。2023年,零售投资组合的物业净收入(NPI)达8.67亿元,同比增长9%,带动CLCT整体业绩增长。尤其在市场下行周期,相比产业园与物流园业态,零售商业更显韧性。

对于资产的主动管理,灵活进行调整成为凯德穿越周期的核心竞争力。而在目前商业地产存量时代,项目估值的逻辑依赖于其运营能力。背靠丰富的操盘经验与运营实力,拥有优质资产的企业借助公募REITs的转型,可以提高企业声誉、产生管理溢价,最终提升利润率,降低杠杆率和融资成本,实现企业的可持续经营。

流动性趋紧的时候,能产生现金流的资产才是有效资产。因此,商业地产企业应主动适应行业趋势:一是夯实购物中心精细化运管能力,做高项目估值;二是重视流动性管理,增强资产管理能力,争取管理溢价。

2、领展:搭建公募私募“双基金”模式,构筑资产管理闭环

经过2023年的“五供一”供股事件 (供股筹措资金逾188亿港元) 及出售内地零售物业的传闻风波后,领展似乎已经摆脱负面影响。

一方面,宣布收购上海七宝万科广场剩余50%股权;另一方面,发布的2024财年半年报业绩飘红,期内收益67.25亿港元,同比增长11.3%;物业收入净额50.62亿港元,同比增长10.4%。

至2024年3月底,领展市值达到859.37亿港元,旗下管理154个投资物业,分布在中国、澳大利亚、新加坡及英国。

进入商业市场二十余载,几经转变,版图扩容,商业模式与传统的地产开发商并不相同,有着“收购-资产改造提升-精细化运营-出售或持有”的资管闭环与运作逻辑。

2022年,领展3.0战略落地,旨在通过资产、运营、基金管理三大板块协作,加速拓展脚步,将管理规模的增长作为业务核心。

具体实施手段上,一方面通过多元化投资来优化旗下投资组合,另一方面则通过与资本伙伴合作来进一步扩大资产规模,实际上属于2.0战略初步试水后的加强版。

投资组合上,持续聚焦多元资产类型。除了零售与办公物业外,关注多个市场(国内外)的物流物业板块。

项目运营上,尝试轻资产运营管理。这一转变自2022年已经开始,在收购新加坡两项郊区零售物业时,领展同时与NTUC(新加坡职工总会)签订了一项为期10年的资产及物业服务协议,参与运营管理新加坡零售物业宏茂桥城,首次尝试轻资产运营。

并购模式上,通过股权合作等多种方式加速扩张,除与合作方共同成立合资公司外,还积极参与尝试投资现有的私人公司或公共平台。

此外,创建新的私募基金,形成公募私募双基金模式,与凯德较早采用“REITs+PE Funds”双基金模式类似,真正打通资管全链条。通过私募基金投资一些风险较大或前期投入资金较多的资产项目,培育相对成熟后再注入公募REITs资产包,实现物业资产的优质转化。

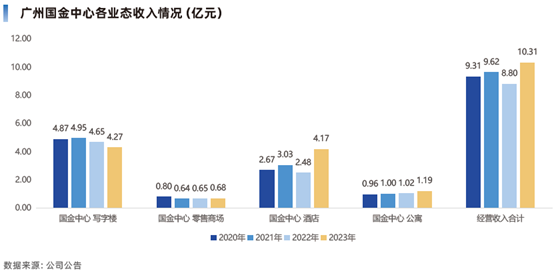

3、越秀房产基金:“坚守资产价值最大化的初心”

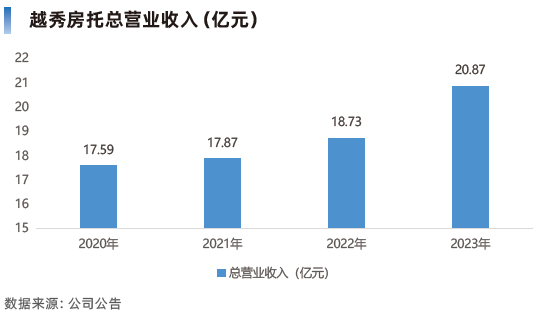

越秀房产基金2023年度业绩出炉:经营收入20.87亿元,同比上涨11.4%;物业收入净额14.75亿元,同比上升8.8%。

四大业态稳住经营基本盘,核心资产组合可持续增长

从经营收入贡献占比来说,位于核心区位且综合了写字楼、酒店、零售商场、公寓4大业态的广州IFC占比高达49.4%,经营收入同比增长17.16%,很好地发挥了核心资产作为收入的压舱石的功能。

强制精细化运营重要性,“三位一体”管理模式稳定收益

越秀房产基金2023年零售商场收入1.63亿元,同比提升5.9%,占比稳健保持8%。 三大商场销售额均实现双位数上涨,客流与租金亦实现不同程度的爬升。

关于零售商场的经营策略,越秀房产基金表示将不断夯实生态资源平台,继续借力零售商业战略品牌发布会3.0,做精战略客户群,提升品牌价值。同时拓宽招商渠道,以精细化运营促进销售和客流提升。

稳定的现金回笼,是公募REITs产品与私募基金在投资原则上的不同之处,后者更加关注未来的资产增值。 而租金是REITs最重要的收益来源,提高租金的方法就是提高单位租金和出租率,这考验的是 REITs管理团队的研判、议价能力。

对此,越秀房产基金采取了内部管理模式,既可减少管理方与REITs之间的利益冲突,又节省了外部聘用专业基金管理机构的成本。

这种“三位一体“的管理模式,即资产管理与基金管理一体化、商业经营与物业管理一体化、资本提升与资产改造一体化,通过“经营+资产+财务”的三大提升,可使资产价值持续提升,为投资者创造了丰厚、稳定的收益回报。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

1—4月份,社会消费品零售总额156026亿元,同比增长4.1%。其中,除汽车以外的消费品零售额141396亿元,增长4.3%。

泰国商业吸引了大量本地消费者和国际游客的关注,近期新开业的曼谷Central Westville以及EM SPHERE,又展示出新的商业灵感。

14条地铁线路,用实打实的人流红利带动了沿线商业建设,使每一个站点几乎都成为了自带流量的商业IP。

赢商网账号登录

赢商网账号登录

未登录

未登录