作 者:黄茜琳 编 辑:李墨天

制 图:疏 睿 设 计:疏 睿

责任编辑:黄茜琳

五月初,现制酸奶Blueglass推出新产品,海报上的文案让人心惊肉跳:18周岁以下我不卖、60周岁以上我不敢卖。

新品全名“Superboy男友力扳回一局”,配料表堪称《本草纲目》和元素周期表中西合璧,不仅富含人参、牡蛎、鹿鞭、蛹虫草等药材,钙铁锌硒维生素也一应俱全,并贴心标注“别说你不懂”。

结果不仅网友懂了,上海市监局也懂了,广告标语全线下架。

除了噱头十足的壮阳功效,壮阳酸奶的价格也震撼人心,一杯酸奶顶一箱12盒装莫斯利安。Blueglass主打现制酸奶,号称酸奶爱马仕, 大部分产品单价集中在 40-50元 ,和不久前上热搜的“喜茶 4元一杯 ”形成鲜明对比。

抛开Blueglass的精神文明建设水平,单纯从产业角度看,在奶茶、咖啡、酸奶三大现制饮品赛道,酸奶似乎天生瘸腿:

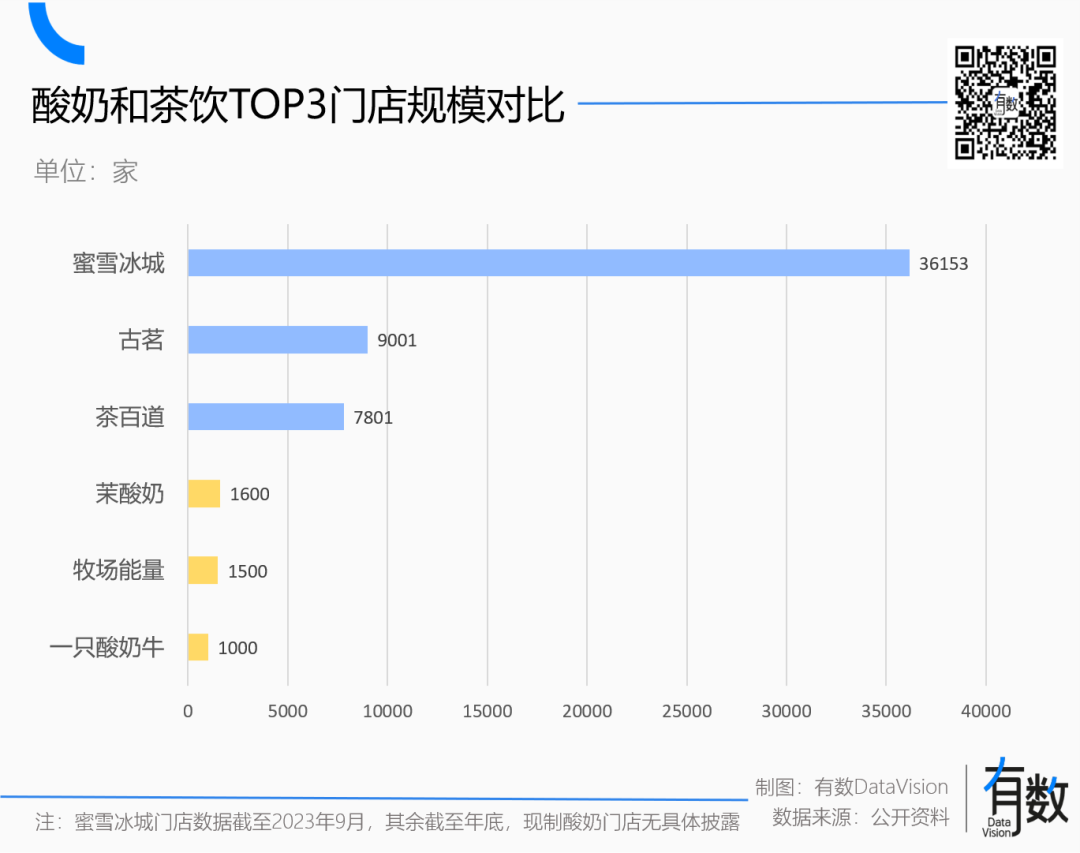

茶饮相继跑出了蜜雪冰城、古茗等万店选手,隔壁咖啡也孕育出了瑞幸这位带头大哥,相比之下,酸奶则冷冷清清:老大茉酸奶门店1600多家,老二牧场能量1500多家,超过50家店的品牌连1%都不到[1]。

按照中国连锁经营协会的测算,茶饮门店的规模是酸奶的 22倍 [2]。

猝不及防的壮阳牌背后,是一个产业的结构性无奈。

先天不足

Blueglass和喜茶都成立于2012年,十年之后,喜茶的门店数量已经突破3000家,Blueglass只有不到200家。

酸奶和咖啡、茶饮起点相似、业态相同,却拿到截然不同的剧本,原因在于基底。

现制饮品都主打一个“基底+万物”,基底是钢琴还是唢呐,决定了一个乐团能容纳多少种乐器。

茶基底不外乎三种:绿茶、乌龙茶和红茶。前两者和水果兼容,后者和奶茶更配。但核心在于,利用茶叶本身清爽的口感和回甘的特性,让它易于与水果、牛奶等几乎所有辅料搭配,不仅不会抢味道,口中残余的味道还能更快消褪。

一方面,什么都能往奶茶里加,让茶饮的品类有无限延展的空间。另一方面,所有配料的基底都是茶,加工过程又能达到一定程度的标准化,可以做到快速扩张。

相比之下,咖啡就略显先天不足。咖啡本身口感浓郁,能搭配的配料相对有限。深感茶叶亡我之心不死的星巴克,就早早收购了茶瓦纳,将其打包进自家产品线。

国内的咖啡品牌能与茶饮分庭抗礼,很大程度上得益于爆款仙人瑞幸的整活能力:既有联名茅台的骚操作,让广大年轻人第一次喝到了茅台酒;又有混搭生椰的神来之笔,以一己之力拉高了整个咖啡行业的天花板。

但和两位老大哥相比,酸奶堪称基底界唢呐,风味浓郁、口感粘稠,不管加什么配料,尾调大概率会剩下厚腻的酸奶味儿。

小红书上不乏对blueglass“加完小料,像在喝八宝粥”、“除了酸味一无所有”的吐槽。

同时,酸奶本身的生物学特性也造成了品类的局限性。奶茶可以搭配油柑、柿子等时令水果,但柿子放到酸奶里,不仅口味难言美味,还要考虑鞣酸和蛋白质结合,带来的腹泻风险。

因此,现制酸奶很难像茶饮一样打造当季爆品,反而对很多小众水果敬而远之,只能和牛油果、黑加仑这些老朋友当邻居。

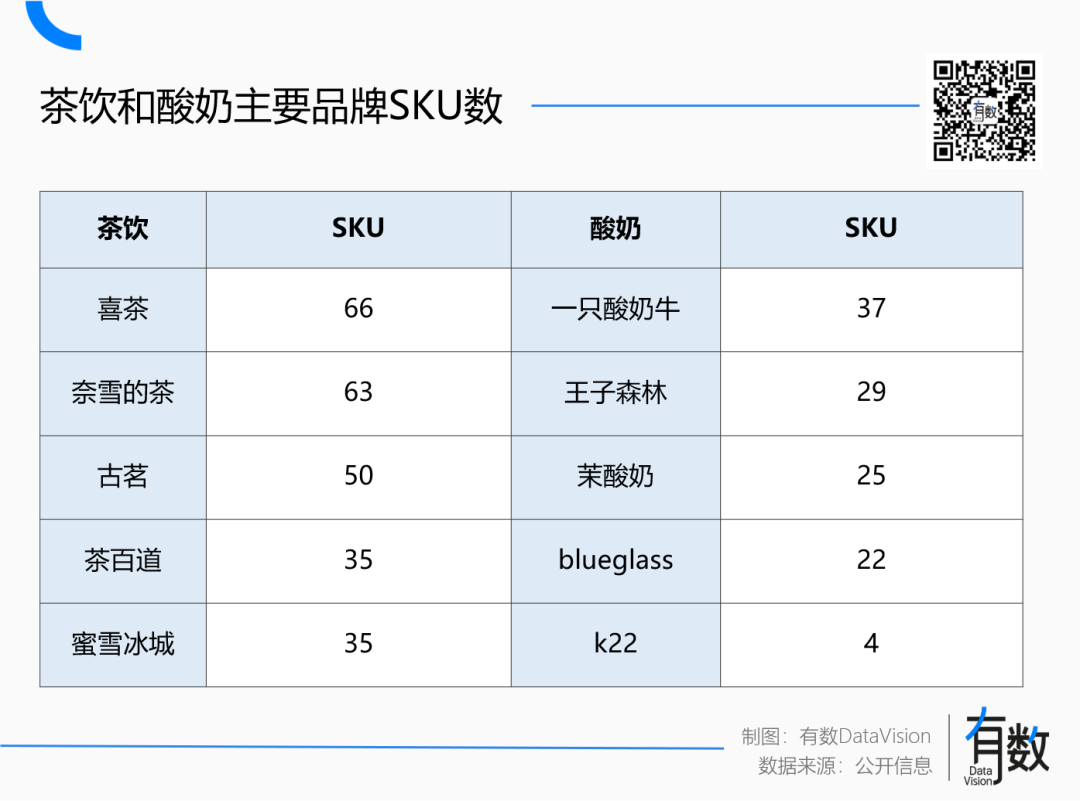

茉酸奶的联合创始人顾豪称, “一 两个季度才出一个系 列[3]” 。作为对比,喜茶、奈雪的SKU均超过60个,茉酸奶只有25个。

对于餐饮公司来说,菜单的厚度在一定程度上决定了公司的天花板。一家奶茶店往往兼备了甜品店、水果店、雪糕店、面包店等功能,现制茶饮增长的路上,碾过了哈根达斯、DQ、许留山等一众古早网红。

而从投资的角度审视,现制酸奶这门生意还存在一个致命的先天不足:难以扩张。

结构性困境

从咖啡、茶饮,到兰州拉面和中式快餐,过去几年连锁餐饮几个细分行业的快速增长,核心要素在于供应链整合+前台标准化,继而实现快速扩张,用规模优势倒逼供应链成本。

比如老乡鸡在上游直接自己养鸡,由中央厨房统一配送食材,终端门店制作极度简化,这种全流程的标准化是连锁餐饮借助资本加持快速扩张的核心。束从轩在创业初就亲自写了6本经营手册,大到烹饪火候和时间,小到抹布折叠方式都写了进去。

酸奶的问题在于,牛奶的特性和市场的格局,让这种标准化快速扩张无从谈起。

首先是酸奶本身的先天不足。

大部分现制酸奶都采用低温酸奶作为基底, 和常温酸奶(如光明莫斯利安)相比,低温酸奶最大程度保留了酸奶的口感和营养成分,但代价是运输严重依赖冷链,保质期短。最短的不过7天,最长也不过一个月。

如果要最大程度保证酸奶的口感,酸奶从产品出库到终端销售,间隔最好不超过 24小时 ,这严重限制了酸奶的销售渠道和半径。

2009年,光明推出国内首款常温酸奶“莫斯利安”,无须冷藏、保质期长达 5个月 ,加上缺少同类竞品,莫斯利安迅速成为光明的爆款单品。

但由于光明的老本行是低温奶(如光明优倍),其销售渠道都围绕低温奶保质期短、依赖冷链的特点搭建,集中在上门配送、便利店等渠道,且集中在上海和华东地区,导致销售半径迟迟难以拓展。

有了莫斯利安的成功范式,伊利和蒙牛先后推出“安慕希”和“纯甄”,依靠全国渠道迅速铺货。最终,莫斯利安的增长势头在2015年戛然而止。

比起酸奶的娇贵,预制菜在冰箱里放半年拿出来依然栩栩如生,两者的天花板不言而喻。

其次是奶源地与消费市场的天然分裂。

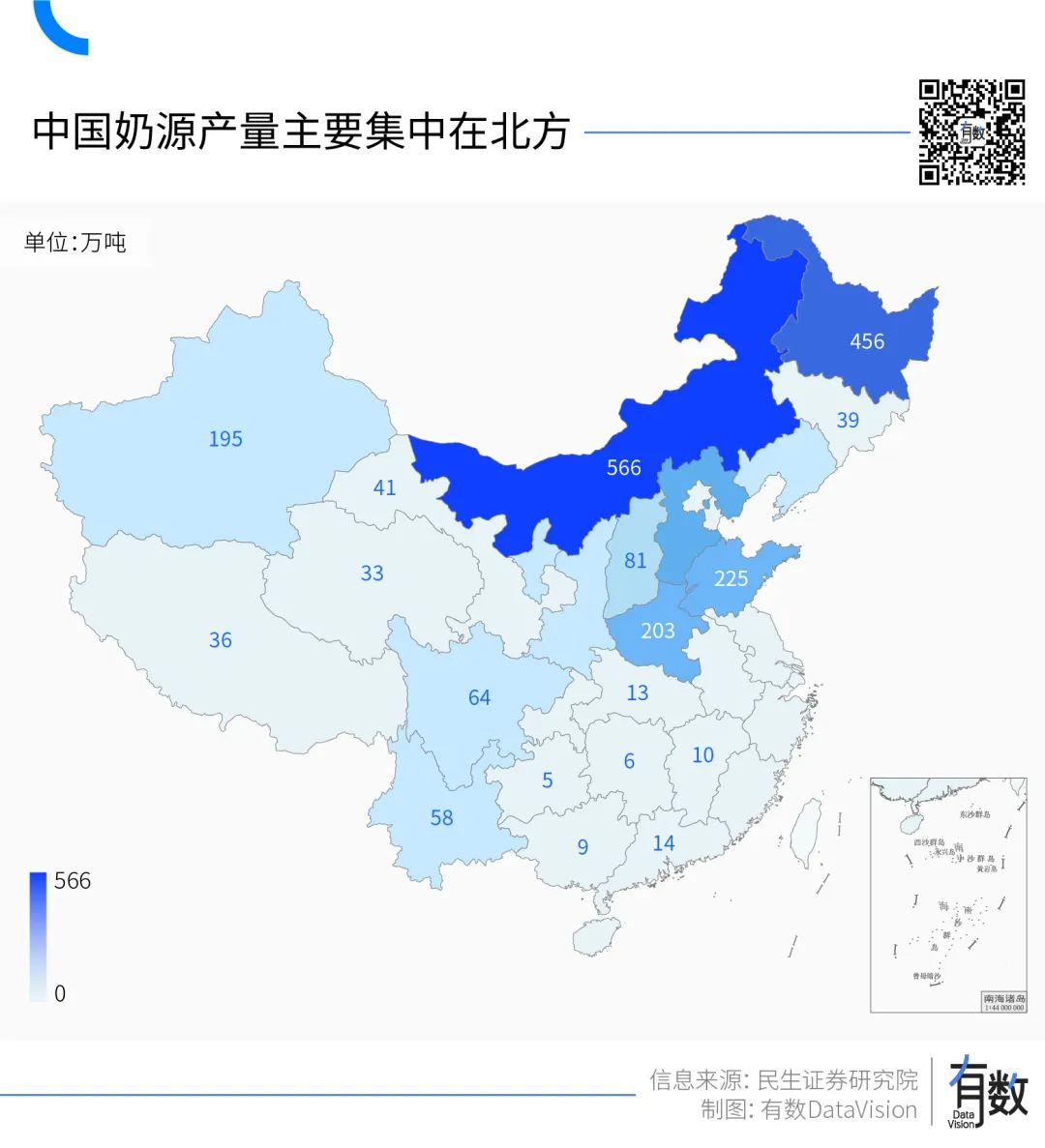

在中国, 88% 的牛奶产自横跨内蒙草原的黄金奶源带,但 70% 的牛奶消费在北京和东南沿海[4]。现磨咖啡可以全球采购咖啡豆集中烘焙加工,实现上游最大程度的集约化,这是酸奶做不到的。

瑞幸在全球六大产区集中采购咖啡豆,但可以在福建、江苏建两座烘焙基地,总烘焙产能超全国产能的五分之一[5]。而身处华东的茉酸奶,很长一段时间只能从内蒙古采购原料,为了保证酸奶到店时还有 20天 保质期,门店每周都要订 2-3次 货[3]。

相比酸奶,茶叶和咖啡豆的保质期长的可怕,蜜雪冰城也可以在全国采购茶叶,再通过26个一级仓送到31个省市门店。但酸奶取之于牛,把店开在哪得看奶牛的脸色。

此外,黄金奶源属于稀缺资源,早就被乳企巨头悉数瓜分。

中国乳制品行业经过多年的整合与并购,绝大多数奶源地都被乳制品公司控制在手中,留给现制酸奶品牌自建产能的空间极其有限。

去年11月,乳业巨头君乐宝投资茉酸奶,在君乐宝 38万 亩 的张家口坝上草原牧场,茉酸奶终于有了自己的牧场,扩张速度迅速加快。

但不是所有品牌都抱得上乳业巨头的大腿,超过九成现制酸奶品牌,门店都不超过 3 家[1] 。在没有原材料议价权的情况下盲目扩张,最终只能给养牛场和物流公司打工,用规模倒逼供应链成本更加无从谈起。

短暂的保质期+昂贵的供应链+缺乏原材料议价能力,构成了现制酸奶的另一个困境:贵。

无奈的昂贵

蜜雪冰城卖5元 的高山四季春 ,瑞幸卖9.9元的生椰拿铁,现制酸奶只能含泪标价29.9元,然后被扣上一顶“酸奶刺客”的 大帽子。

对低温酸奶和鲜奶来说,保质期短和冷链运输的成本,都很难被销量摊薄。光明的巴氏奶想进入家乐福这类商超渠道 ,还要多付 5-8% 的渠道费[6],原因就在于高损耗率。

2012年,光明出了国内首款零添加低温酸奶“如实”,对比常温酸奶蒙牛纯甄,光明如实的单位价格接近纯甄的3倍,原因就在于,只有高定价才能覆盖供应链的高成本。

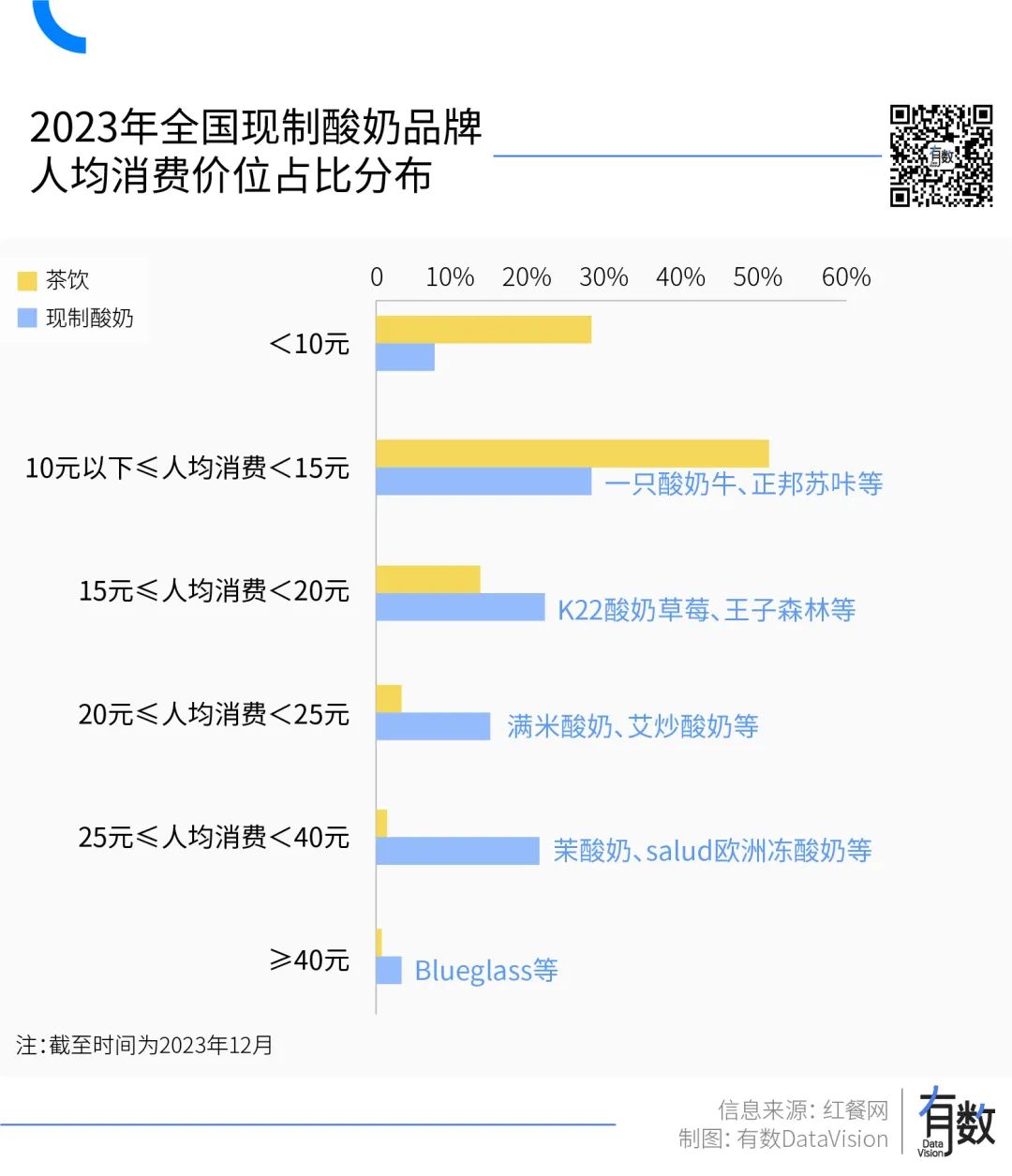

现制酸奶自然难逃高成本,只能被迫走贵族饮品路线。据红餐网2023年的数据, 20元以上 的价格带已经成为现制茶饮心照不宣的斯大林格勒,但站满了现制酸奶。

一般来说,现制酸奶规避高成本,提高利润空间的办法有两种:

一种是往酸奶里加牛油果、榴莲这类贵族水果,用配料的高毛利对冲酸奶的高损耗。有点像连锁面馆用26块的现做拉面引流,再用22块的预制菜椒麻鸡(半包、还有两根骨头)赚钱。

另一种是保健品路线,给酸奶套上健康的生活理念或减肥的隐含功效,赋予涨价合理性。OATLY的燕麦奶就深谙此道,让广大消费者第一次意识到地球居然需要我们通过喝奶来保护。

这方面的集大成者是日本品牌Chichiyasu,其酸奶制品主要面向亚健康人士,售价昂贵[7],带起了日本吃酸奶保健的风潮。如今日本有的酸奶能降尿酸缓解痛风,有的酸奶能降低内脏脂肪消除啤酒肚。片仔癀看了沉默,阿胶看了流泪。

在打壮阳牌之前,Blueglass相继往酸奶里加入胶原、藻蓝蛋白、玻尿酸等配料,打出“增强免疫力”“消除自由基”“对抗炎症”等百般功效。

具体来说,Blueg lass会在酸奶基础上,加上风味原材料和一袋补品。不同补品相当于不同产品线,比如 “Supergirl的新选择刚满18岁” 对应的小紫袋里,放着 “蓝莓 不老莓巴西莓综合矿物质维生素”[8] 。

在元素周期表上扫完货,Blueglass开始活学活用老祖宗的智慧,壮阳酸奶便呼之欲出。

但问题是,真正需要壮阳的人,可能不喝酸奶。

参考资料

[1] 现制酸奶品类发展报告2023,红餐产业研究院

[2] 2023新茶饮研究报告,中国连锁经营协会

[3] 专访茉酸奶联创顾豪:成立9年为何近期才爆发开店?品牌数读

[4] 常、低温乳品差异化发展,高端化演进并行不悖,民生证券

[5] 中国咖啡新故事,藏在瑞幸的超级工厂里,远川研究所

[6] 中国牛奶的三场战争,远川研究所

[7] 日本酸奶及乳酸菌行业的创新发展之路,HNC健康营养展

[8] 减肥、壮阳、抗衰老:资本把酸奶卷成了50元一杯的“保健品”,知危

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

学习椰树不成,Blueglass辛苦维持的高端形象也因“擦边”“低俗”蒙上了尘灰。

凯雷此次出手或是复制当年并购麦当劳的成功经验——去年卖掉手中所有麦当劳中国门店股份,6年实现超6倍的回报。

全国经营1000多家门店是其面子,但是如何经营好这千家门店,如何在背后做后供应链投入和全国运营管理,则是老乡鸡实实在在要提升的里子。

赢商网账号登录

赢商网账号登录

未登录

未登录