来源|乔尔事务所(ID:Joesoffice)

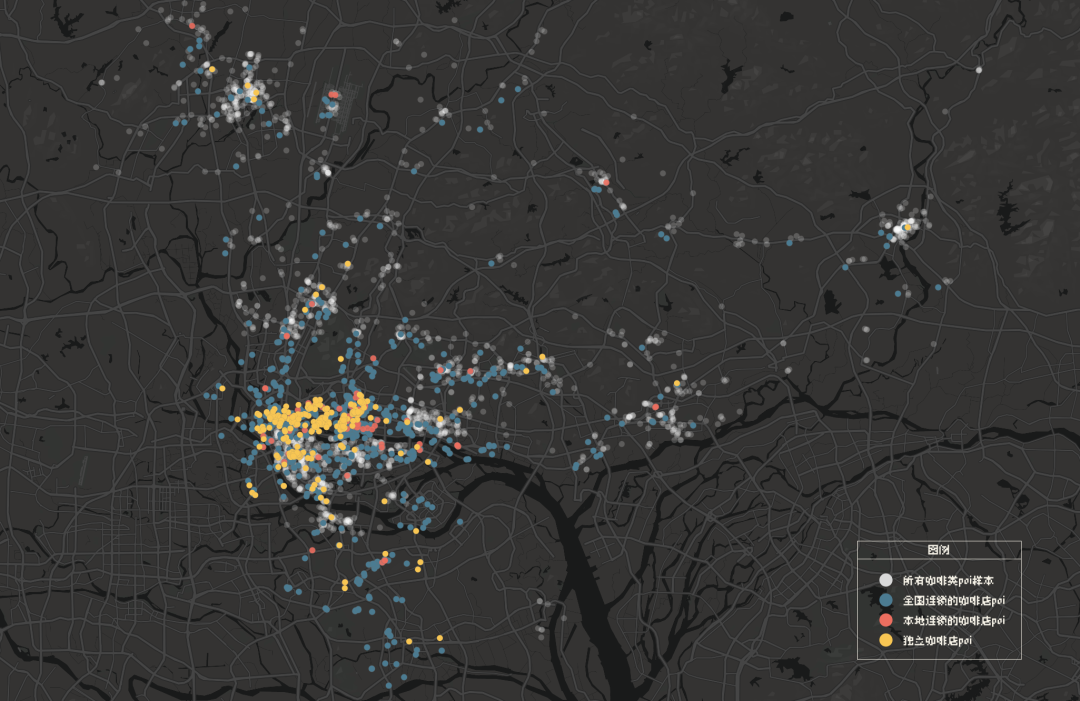

如果把街区比做生态系统,独立咖啡店大概是一个街区营商环境和可逛性的「指示物种」。根据《中国城市咖啡发展报告》,广州咖啡门店数量在4500家以上,门店数量居全国第二。试着抓取了广州市咖啡类的POI数据,总共收集到超过5100条结果。然而其中涵盖的业态范围太广,精细度显然不足以描述独立咖啡的空间分布特征。

另一方面,关于独立咖啡的定义似乎也有些模糊。参考播客《贝望录》第68期中提到对独立咖啡馆的定义,其关键在于资金和供应链的把控,以及是否有自己的经营理念。因此,如果仅仅是从经营品类或经营方式来判定一个样本是否属于独立咖啡,这会让独立咖啡的业态范围显得过于狭隘,也不太契合当下的市场趋势。所以需要从全部咖啡类POI数据中进行几轮筛选,剔除综合型的餐厅、顺带供应咖啡的奶茶饮品店、宠物咖啡店等等咖啡并非主要产品的样本,同时排除大众点评的评论数量低于20的咖啡店、处于歇业状态的咖啡店,另外再挑选出全国连锁和本地连锁咖啡店的POI数据单独统计。

根据这份数据集,希望能够回答这些问题:

广州独立咖啡的空间分布有什么特征?

广州独立咖啡的空间规模、价格水平、经营业态有哪些特点?

独立咖啡选址偏好如何?有哪些考量因素?

独立咖啡店的经营情况如何?

放眼广州的咖啡消费景观,独立咖啡店处于什么位置?

️ 空间集聚特征

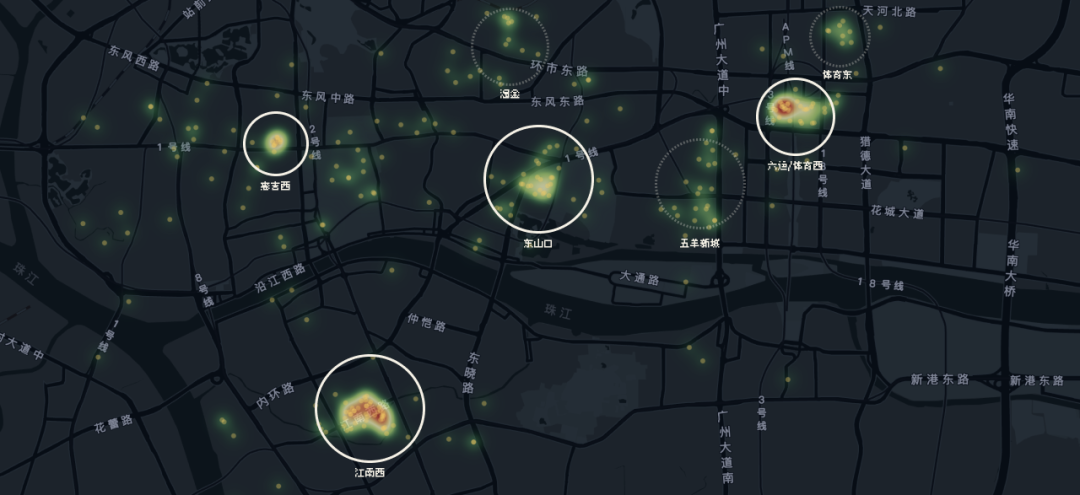

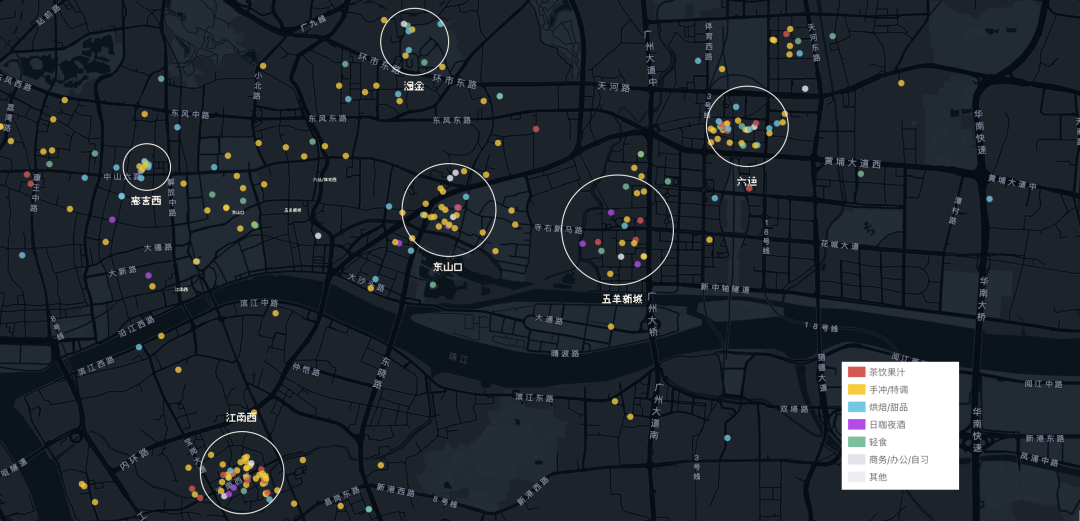

根据前文提到的限定条件筛选出了323条独立咖啡店的POI数据,可以发现在主要城区的空间集聚规律,他们集中分布的地区包括江南西(50家)、东山口(34家)、六运/体育西(33家),其次还有五羊新城(24家)、惠吉西(11家)、淘金(17家)以及体育东(10家)。

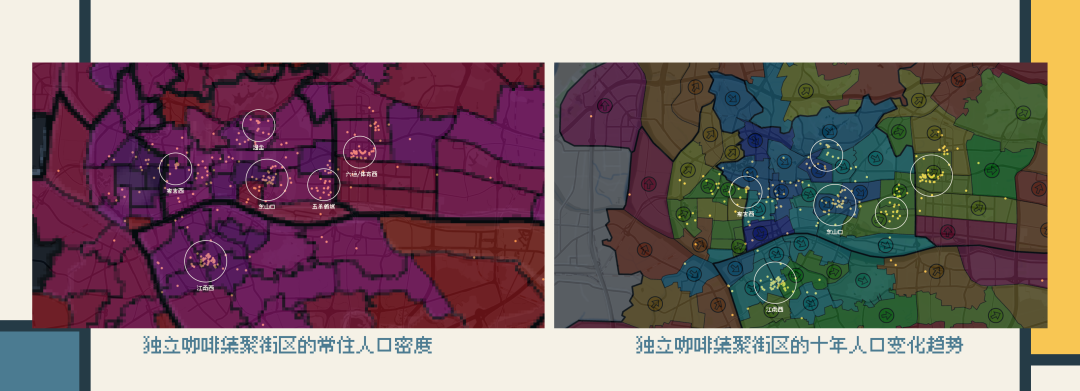

这些街区有不少共同点:近地铁、建于八九十年代的小区、低楼层允许「住改商」等等。在空间上,社区大多是开放式,没有围墙和严格的门禁。内部道路并不是特别规整,甚至高低错落,但也增添了一些空间趣味。街区内部的公私边界模糊,外摆的绿植和「生活道具」表明仍有大量的本地生活人口,配套设施丰富便利。不过就居住品质而言,这些街区显得有些落后,导致高楼层租金相对友好,吸纳了大量在周边的工作人口以及「新就业群体」。

叠加各个街道人口统计的数据来看,独立咖啡集聚的区域与常住人口密集的街道相比有一些偏移。江南西(50家)所覆盖的江南中街道、昌岗街道、沙园街道、龙凤街道共有常住人口约25万。人口在2010~2020年间有略微下降,且老龄化程度较高,65岁以上人口比例接近20%。惠吉西(11家)所在的光塔街道、六榕街道以及淘金(17家)所在的华乐街道也有相似的人口特征。相较之下,五羊新城和六运的人口密度较低,老龄化程度只有12%左右,2010~2020年间人口有所增长。

本地的人口密度和年龄结构很可能并不是决定性的选址考量因素。由于咖啡本身就具有日间消费的特征,目标客群与本地常住人口有可能出现一定错位,因此这些社区更像是一种「目的地」,咖啡店的角色更接近吸引物而非配套设施。对于没有其他附加业态的独立咖啡店来说,平日熟客是基本盘,但盈利更加依赖节假日客流。这就需要所在街区能够表现出一定的游逛吸引力,且具备清晰的性格特质。

当然,在城市次中心区域也有不少离散点位,这类样本大多出现在社区商业、幼儿园或中小学附近,发挥着社区公共中心的作用,业态显得更复合,消费粘性更高。此外还有一些另类的选址,包括依附于图书馆、书店、邮局、电信营业厅等等公共服务设施和文化设施。也有相当一部分小规模的集聚位于写字楼、产业园区等,以快取店和第三空间为主。独立咖啡对消费市场的教育可能是沿主要城区向外围呈梯次分布的。对这些样本来说,集聚的逻辑在于在提供「空间」的同时,供应出品水平在及格线以上的咖啡。

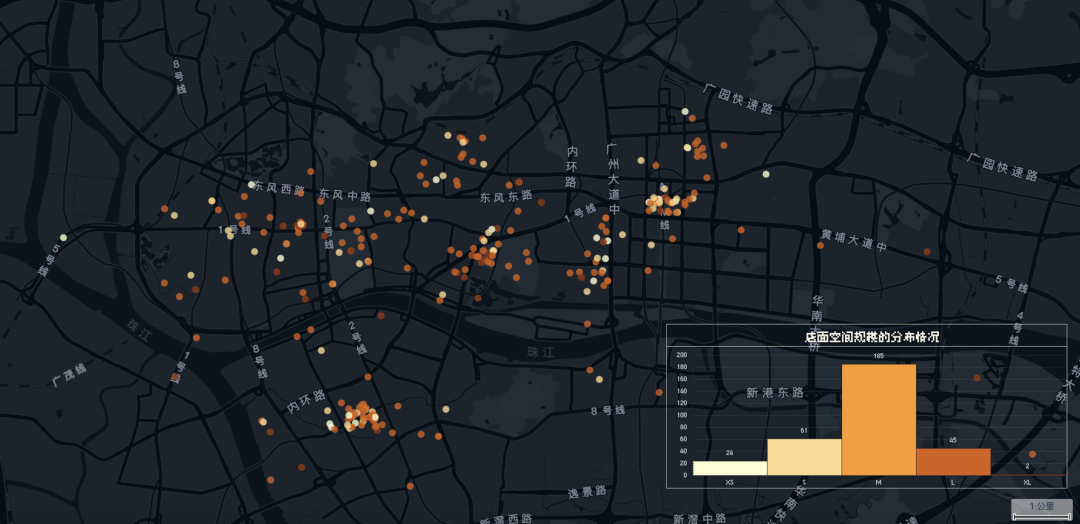

️ 规模和业态

根据铺面的面积,将样本大致划分为XS~XL五个型号:

XS:3~5平米量级的档口;

S:10~30平米量级的铺面,通常由操作台和吧台组成;

M:30~80平米量级的铺面,大概10张桌子左右;

L:100平米量级的铺面;

XL:500平以上的超大店。

空间规模更多取决于本地可供租售的物业类型,这在一定程度上也影响了经营业态。例如,东山口、惠吉西和北京路周边的洋楼、竹筒屋整体出租。这些样本在经营方式上倾向于提供茶饮轻食、活动场地或是融合其他零售业态的复合空间。

再进一步观察其他样本的经营品类和附加业态,发现淘金、惠吉西、东山口的业态比较集中在手冲和特调,六运、江南西和五羊新城的业态更多元一些,其中「日咖夜酒」主要出现在五羊新城和江南西。

️ 一杯美式的价格

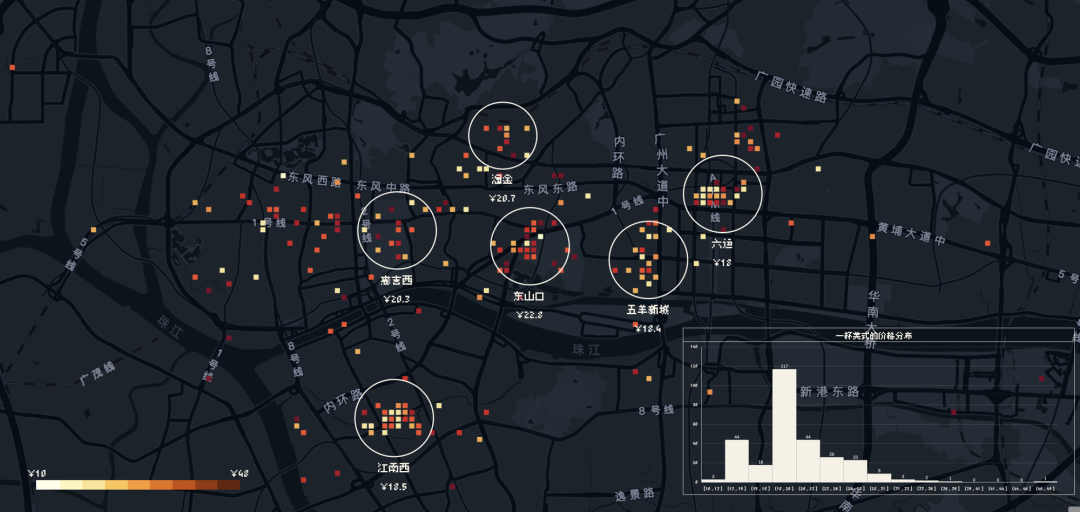

考虑到独立咖啡店的SKU设置和附加业态五花八门,导致平均客单价差异较大,因此选取样本咖啡店菜单中的「最大公约数」——一杯美式的价格,来衡量独立咖啡店的价格水平。

323个样本中有大约三分之一的样本落在18~20元区间,空间分布上则比较平均。东山口独立咖啡店美式的平均价格最高,平均价格22.8元。其次是惠吉西和淘金,平均价格在20元上下。江南西和五羊新城的平均价格最低,在18元上下,比较意外的是六运美式咖啡的均价也只有18元。从店型上看,可能是这几个社区有更多档口、快取店,或多或少拉低了咖啡的价格水平。

同时,样本中还发现了不少在价格上卷起来的独立咖啡店。这些咖啡店通过线上平台团购券已经将美式的价格压到9.9元甚至更低。当然,这些提供超低价美式的样本大多是XS或是S型号的铺面,可控的空间成本让他们有和连锁品牌正面过招的底气。

️ 街区与咖啡文化

在独立咖啡店的选址模型中,所在社区的咖啡文化既是原因也是结果。从街区尺度来看,不同的人群特征、交通区位、周边设施以及内部空间特征,所塑造出的咖啡文化也有所差异。

六运和体育西更像是独立咖啡的孵化器。往北一街之隔就「登堂入室」进入天河商圈,往南还有珠江新城30万打工人时刻需要15块一杯的续命水。同时,三号线输送的巨量客流给了六运的咖啡店更多探索附加业态的底气。不可否认的是,六运已经出现一定程度的士绅化,二线商铺租金已经比江南西高出将近一倍,更何况20万上下的高额转让费已经非常普遍。对于没有前期积累的独立咖啡品牌来说,六运无疑是「地狱模式」。

相比起「浓妆艳抹」的六运,江南西更松弛一些。街区的物业类型相对丰富,空间成本也更有亲和力。虽然沙园街道和广美提供大量的、高粘性的消费人口,但消费行为以聊天聚会打机为主,对咖啡因并没有太多的「功能性需求」。

东山口有更成熟的独立商业文化,便于异业结盟,发挥集群效应,这也使得东山口独立咖啡店在空间设计、营销策略、业态探索等方面已经卷到天花板。虽然平均客单价较高,但毕竟来这里喝咖啡的也不仅仅是碳基生物,还需要兼顾镜头的口味。

惠吉西体量比较小,空间肌理也更简单。2020年微改造完成之后,商业业态主要沿惠吉西路两侧分布。然而其他支巷的空间和业态还处于原生态的面貌,这在一定程度上限制了整个街区的吸引力。

淘金的规模虽然不大,但由于有大量外籍人士聚居经商又临近初代CBD,咖啡文化更加成熟,甚至成熟到菜单都足够精简。淘金的咖啡文化似乎不在于特调、空间设计和附加业态,更接近咖啡本身。

五羊新城有点特殊,空间氛围像是一个被放大到街区尺度的茶水间,也像是加班之后等候已久的酒搭子,因此分布着更多「日咖夜酒」和「咖啡+烘焙」的业态。香港屋邨风格和随处可见的二层连廊,让街道空间更能够激发行人的探索欲。

️ 算一笔账

回到独立咖啡店本身,从经济的角度,有点好奇独立咖啡店选址的驱动力会落在哪里?对经营者来说,是什么让一个社区比另一个社区更更有吸引力?

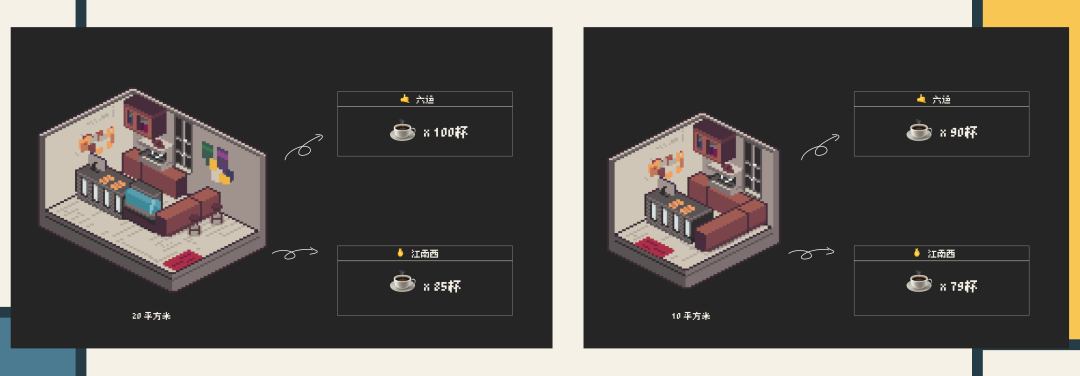

假设分别在六运和江南西的小区底商开一间50平方米、美式咖啡定价在20元的独立咖啡店。从独立咖啡店的成本结构看,原料、人力、设备等方面的投入相差并不算大,每杯美式成本8元,两家店的人力成本均为每个月12000元,水电、物管费用均为每个月2000元。结合从社交媒体和商铺中介收集到的一些测算参数:假设六运需要20万的入场费,平均租金为13元/平米/日;江南西需要10万的入场费,租金为8元/平米/日。如果只卖美式,将以上条件作为「基准情境」,再用Chatgpt快速搭建一个静态的财务模型,试算在最苛刻的条件下,这两家咖啡店的盈利情况如何。得出的结论是六运店每天要卖出130杯才可以覆盖成本,江南西店则需要每天卖出105杯。

如果加入一些变量,看看这些变化对最终的财务表现造成多大影响:

租金下调20%:六运店需要每天卖出120杯,江南西店每天需要卖出99杯;

上调美式咖啡价格至22元:六运店需要每天卖出110杯,江南西店每天需要卖出90杯;

如果没有转让费:六运店每天仍然需要卖出114杯,江南西店需要每天卖出98杯;

原料成本下调20%:六运店需要每天卖出111杯,江南西店需要每天卖出90杯;

如果把面积缩小到20平方米:六运店需要每天卖100杯,江南西店需要每天卖85杯;

如果把面积缩小到10平方米:六运店需要每天卖90杯,江南西店需要每天卖出79杯。

另外在控制出杯量不变的情况下,如果每日出杯量都是100杯,两家店都是赔钱买卖。江南西店相对容易回正利润,而六运店的盈利条件则相对苛刻,需要达成其中一项:

上调价格到24元;

面积减到15平方米以下;

每天保证卖出130杯以上;

原料成本控制在4元以下;

在转让费20万的情况下,将租金降到8元/平米/天(几乎要打6折)。

当然,这还没有考虑到盈利能力的指标。粗略计算在基准情境下,如果要在3年租期内回本,六运店每天需要每天卖到160杯,或者把单价提到27元;江南西店需要每天卖140杯,或者把单价提到24元。可以推断,独立咖啡店理想街区最重要的特质是能够保证一定的出杯量、对价格宽容的咖啡文化和友好的租金成本。

️ 放眼整个咖啡景观

最后再把视线拉远,看看广州的整个咖啡景观中独立咖啡店处于什么位置。研究机构Topos曾经发表过一篇文章[1],预测纽约咖啡店的选址。在文章中,Topos将咖啡店的类型分为主流连锁品牌、本地品牌、第三波咖啡品牌。借鉴这个思路,可以从数据集中识别独立咖啡、本地连锁咖啡与全国连锁咖啡品牌的空间分布情况。

数据集中一共筛选出大约700家全国连锁的咖啡品牌和大约100家根植本地的连锁咖啡品牌。叠加主要城区独立咖啡店的热力图发现,独立咖啡与连锁咖啡在选址和分布上存在一定程度的错位和互补,除了花城汇和天河北,连锁品牌大多分布在独立咖啡集聚社区的周边商圈。

️ 为什么研究独立咖啡

独立咖啡业态很契合匠人经济的精神以及Toby Shorin提出的生活方式模型,他们提供非标准化的产品,强调咖啡豆的产地、烘焙方式等等供应链信息,展示经营者的个人审美趣味。时常提供服务于小众社群的空间和活动,以标榜自己的文化元素与品牌形象。

可以肯定的是,独立咖啡店在一定程度上重塑了街区的公共性。在物理空间的维度,店铺通过外摆来模糊公共与私人的边界,生产更具包容性的空间,吸引更多元的客流,同时也为老旧的社区带来视觉层面的点缀。在社会空间的维度,独立咖啡店有点像大众茶馆,扮演着建立「社会网络资产」的角色。

从功利一点的角度出发,如果把一个街区看作一个商业项目,哪些特质会让它们变得更好逛、更有烟火气呢?从这些独立咖啡集聚的街区中可以感觉到:好的商业空间大概率不是推着人们消费的场所。它们走向「迪士尼化」的反面,是本地居民在真实地生活的空间,而非被景观和符号装饰的消费主义教堂。和被「设计」过的商业项目比起来,身处这些街区可以感觉到无处不在的、随机发生的社会连结。这种连结可能是走进咖啡店发现咖啡师还记得你的口味偏好,可能是喝完咖啡出门在对面的菜摊上买一把蔬菜,甚至可能是坐在外摆区时候跑过来在脚边蹭了两圈的流浪猫。

类比之前在周报里介绍过的「Normcore餐厅」,这些街区同样在展示一种对「易读性」的反抗,勾勒出一种前移动互联网时代的城市生活图景。而独立咖啡店提供了一个接口,让消费者可以旁观或是参与到这样的图景中,这是一种无法被平台经济、线上服务替代的身体性。从这个意义上,独立咖啡店,甚至是线下商业的价值也许浓缩在对「社会连结」的需求当中。

全文完

一些Reference:

橙子拿铁,公众号:Cafe Church独立观察|连锁和独立咖啡馆在选址上的观察和启示

许瑞,公众号:学刊微观许瑞|独立咖啡馆空间中的社会性意涵及其构建机制研究

Bessie Lee,公众号:贝望录+播客 | 独立咖啡馆“你都独立了还不精品”?

[1] TOPOS:The Next Wave: Predicting the future of coffee in New York City:https://medium.com/topos-ai/the-next-wave-predicting-the-future-of-coffee-in-new-york-city-23a0c5d62000

[2]北京五环内咖啡馆的财务模型长什么样?:https://www.sohu.com/a/239627941_633146

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

一家是位于江苏南通的8㎡咖啡小店,专卖6.9元、9.9元的咖啡,已开出5家直营店;另一家是贵州的“悬崖咖啡”,凭借独特的消费体验迅速走红。

近日,猫屎咖啡控股宣布开放加盟业务,启动百城千店计划,开放加盟的店型有标准店和猫屎咖啡家族精品店。目前,猫屎咖啡运营超300家店。

美国精品咖啡Reborn Coffee将进军中国市场,首家旗舰店将落地广州,预计开在“游客熙攘的中心历史街区”,后续会向上海、深圳等城扩张。

关键词:Reborn Coffee精品咖啡 2024年05月14日

乐乐茶将“重返”广州,并在国金天地IFC和永庆坊连开2家门店,具体开业时间待定。据悉,广州是乐乐茶重返华南地区布局的首个城市。

林俊杰自创咖啡品牌「Miracle Coffee」华南首店将落地广州,目前已在广州天汇广场igc建立围挡,预计5月开业。

关键词:Miracle Coffee明星餐饮 2024年04月03日

赢商网账号登录

赢商网账号登录

未登录

未登录