这是《数读100个品牌》系列的第45篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 卢思叶

编辑|童洁

头图来自品牌官方微博

如今人们走进商场时会发现,越来越多小众香氛品牌出现在中高端商场的黄金铺位。

香氛消费热潮下,国际小众香氛品牌进入中国市场的速度加快,如今年以来,瑞典小众香氛品牌BYREDO已经先后在深圳、重庆、广州开出了城市首店。

近日,法国沙龙香氛品牌Diptyque蒂普提克宣布多项高层人事任命,其中,自2019年起担任品牌高级副总裁的Laurence Semichon接棒Fabienne Mauny,升任Diptyque全球首席执行官。

官方公告中提及,Laurence Semichon将负责加快Diptyque的扩张计划,带领品牌进入下一阶段的发展,继续将Diptyque发展成为奢侈生活方式品牌。

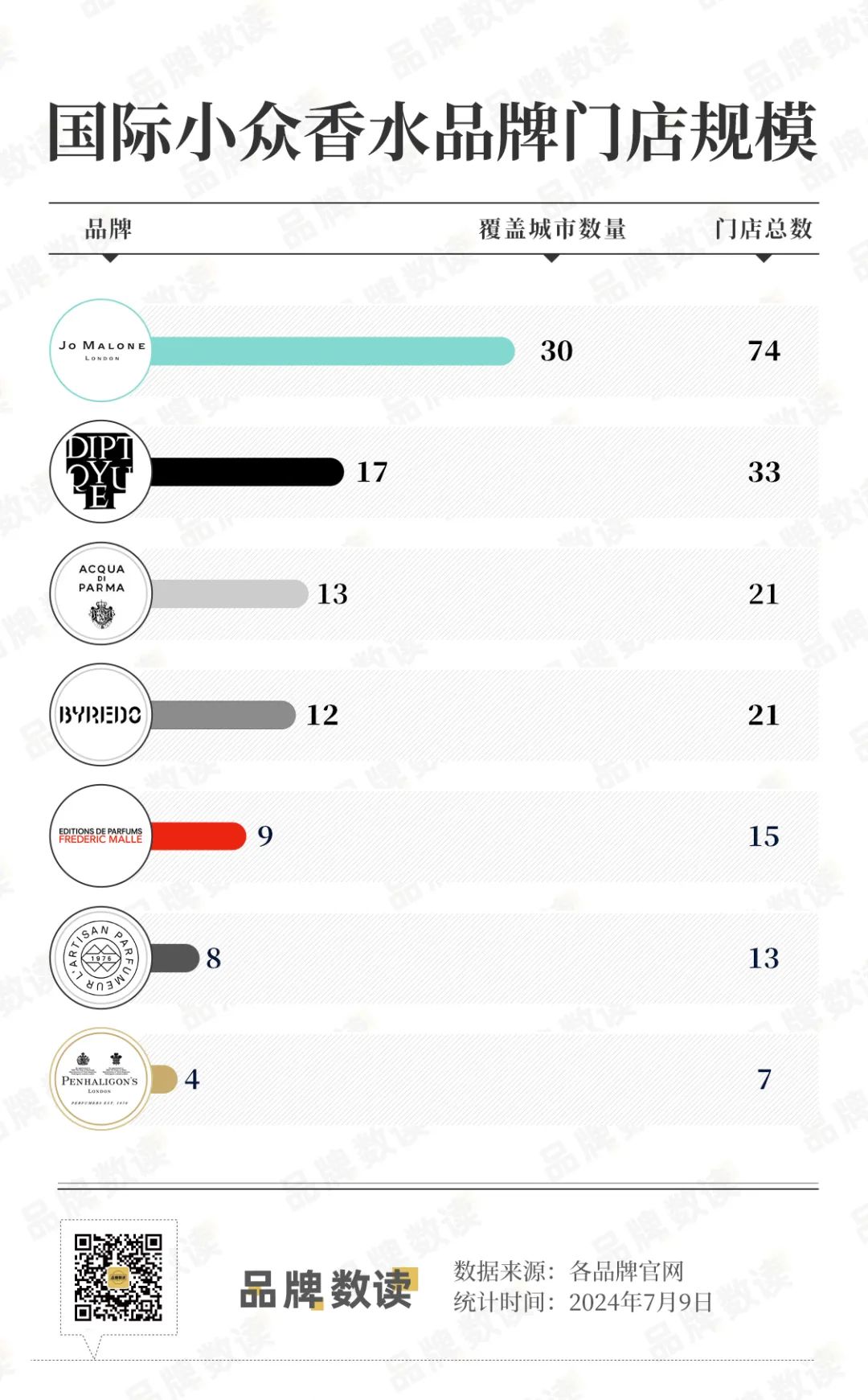

Diptyque是最早进入中国市场的第一批国际小众香氛品牌,香薰蜡烛是其标志性的产品,截至目前,Diptyque在全国17个城市开设了33家门店。

国际小众香氛品牌如何在中国抢占市场?我们可以从Diptyque等品牌的渠道布局策略中窥见一二。

1

Diptyque加快全球扩张

Diptyque创立于1961年,总部位于法国巴黎。2014年,Diptyque进入中国市场,首店落地香港国金中心,2015年,内地首家精品店开设在上海恒隆广场。

相对早地进入中国市场,Diptyque发展为当前较为有知名度的小众香氛品牌。官网数据显示,Diptyque在全国17个城市开设了33家门店。

开店城市均为一二线,上海、北京、深圳和成都的门店数量居于前列,尤其在上海,Diptyque深耕多年,门店数量大幅领先其他城市,且全国唯二的旗舰店中有一家开设在上海,另一家落地于成都。

二线城市中,各地区都有门店覆盖,北方的沈阳、青岛、华南的福州、厦门、西部的重庆、南宁等均有一家门店布局。

进入中国市场多年,Diptyque的开店速度不算快,但关店数量更少,门店落地和调整都十分谨慎。

小众香氛品牌年度开店数量有限,选址尤其关键,从Diptyque的选址可以看到,所有门店均选址在高端和中高端购物中心、百货,青睐SKP、连卡佛百货、太古里、恒隆广场、万象系等项目。

如Diptyque在六个城市都进驻了万象城,在沈阳、厦门、福州、南宁等二线城市的首店都优先选择万象城进驻。

家居香氛市场逐渐走高,以香薰蜡烛闻名的Diptyque增长亮眼,CBNData《2023香水香氛消费者洞察白皮书》显示,香氛市场格局较为分散,而Diptyque的销售额已经位居前三。

新管理层上任后,Diptyque推动增长和全球扩张的动作明显。据公开报道,Diptyque今年还将在上海、杭州、东京和布鲁克林等城市开设更多精品店。

上个月,Diptyque在英国伦敦推出了新概念门店Maisons Diptyque,并在法国巴黎也开出了一家Maisons Diptyque旗舰精品店,两家门店都是品牌有史以来开设的规模最大的店,后续该旗舰店是否会进入中国市场值得期待。

2

购物中心热衷国际小众品牌

过去几年间,“嗅觉经济”火热,无论是小众独立品牌还是奢侈品美妆大牌,都争相布局香氛产品。依赖体验式消费,扩张门店是香氛品牌们的首要任务。

定位高端的小众香氛品牌不仅要求体验和服务,也需要高质量的门店触达客群和塑造品牌力,选址要求高端,因此这些品牌的门店选址逻辑大多相似,常出现在同一城市和项目之中。

以瑞典小众香水品牌BYREDO和Diptyque为例,北京、上海、深圳、成都、广州是优先开店的城市,再向杭州、南京、无锡、厦门等东部二线核心城市扩张。

BYREDO目前在全国12个城市开设了21家门店,全部位于中高端购物中心。

从商圈选址来看,重合更加明显,BYREDO在上海的四家门店分别进驻了恒隆广场、国金中心、前滩太古里、连卡佛百货,Diptyque也都有门店。

整体来看,小众香氛品牌选址集中,门店主要进驻华润、太古、新鸿基、恒隆等旗下项目。

如上海国金中心,聚集了FredericMalle馥马尔、Penhaligons潘海利根、L'Artisan Parfumeur阿蒂仙之香、Creed恺芮得的中国内地首店。

今年,欧莱雅集团旗下的Atelier Cologne欧珑重新进军中国高端香水市场,也选择在上海国金中心和北京SKP两个香氛品牌聚集的项目亮相。

上海新天地此类成熟的项目也逐渐成为香氛品牌聚集地,Aesop伊索、Le Labo、Diptyque、Jo Malone祖玛珑、Creed、Dr.Vranjes、Miller Harris等香氛品牌占据着新天地的优质点位。

Dipty que 店内,图源官方微博

这背后,是商业体更加积极地向小众香氛品牌抛出橄榄枝。引入个性化的小众香氛品牌成为打造购物中心特色的重要手段,不少购物中心都进行过香氛品类的升级调改。

如上海兴业太古汇正在进行的调改升级中,将负一层定位为国际高化业态品牌聚集区,Diptyque、Acqua DiParma帕尔玛之水等小众品牌都开设了等级较高的门店。

一位业内人士指出,对于向潮流或高端定位调整的项目而言,以旗舰店、精品店、首店形式打造的沙龙香或小众香氛品牌对提升及优化项目的整体调性有着立竿见影的效果。

当然,除了购物中心,新进入中国市场的品牌还在发力街区、机场等优质点位。

如Aesop在上海东平路、虹桥机场开店,Le Labo在和平饭店开店,这些在地化的选址和门店形象,都是为了抓住更多中国消费者的心。

3

“小众”背后是巨头争夺市场

在全球美妆市场发展整体减速滞缓的大环境下,香水品类仍实现了较快市场增长。根据欧睿数据的预测,到2025年,中国香水零售额将达到300亿元,是全球市场增速的3倍。

而这300亿市场中,大众香水市场份额约下降15%,小众香水及其代表的高端市场将增长18%。

一位香氛从业者告诉品牌数读,市面上的花香调、果香调等同质化产品已经产生了审美疲劳,高频使用香水的消费者群体更爱挖掘个性化、带有品牌故事的产品。

香氛市场的竞争开始聚焦在“小众”的关键词上,随着越来越多玩家进入,市场格局在发生变化。

就国际小众品牌而言,品牌数读统计,目前门店网络最广的是英国香氛品牌Jo Malone祖玛珑,在全国30个城市有74家门店。

祖玛珑自2014年进入中国市场,依靠长久以来打造的品牌知名度,祖玛珑的门店已经开到了商业较强的三线城市,新疆、乌鲁木齐等城市也可以见到其门店。

Diptyque门店数量位列第二,帕尔玛之水、BYREDO、馥马尔、阿蒂仙之香的门店体量均在10-20家左右,潘海利根仅在南京、上海、深圳、杭州四个城市开出7家门店。

值得注意的是,小众香氛品牌加速布局中国市场背后,不少有资本和巨头的加持。

如祖玛珑背后是雅诗兰黛集团,其早在1999年就被集团收购,馥马尔、Le Labo也归属于雅诗兰黛集团旗下。

祖玛珑新天地门店,图源官方微博

Puig集团旗下有四大沙龙香品牌:潘海利根、阿蒂仙之香、Christian Louboutin、Charlotte Tilbury,2022年还收购了BYREDO的多数股权。

另有欧莱雅集团收购Aesop、 开云集团收购Creed等,巨头们都试图在这个新兴市场分得一杯羹。

赢家是谁的讨论还为时尚早,不过,本土高端香氛品牌也在迅猛成长,观夏、闻献、melt season等品牌在购物中心出现,消费者的选择越来越多。

艾媒咨询分析师指出,国际知名品牌拥有悠久的历史和深厚的品牌文化,且制香工艺成熟,形成了一定的行业壁垒。但近年来,本土香水不断涌现高端产品线,其融入国风香道文化,重视产品线下体验感受,是打造产品差异化的利器。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

对于餐饮品牌而言,投资于门店装饰,其实是一个长期且有效的策略。

当下“低价竞争”的市场环境,无论对于京东、阿里,还是拼多多,不仅要在供应链端取得强势竞争优势,在多业态的组合拳上也要做更多尝试。

赢商网账号登录

赢商网账号登录

未登录

未登录