来 源 | 聚美丽

作 者 | 衔 枝

视觉设计 | 筱 情

责任编辑 | Lucky

今年以来,日妆在中国市场上闭店、撤柜等消息不断,可见,日妆企业在华表现仍不理想。

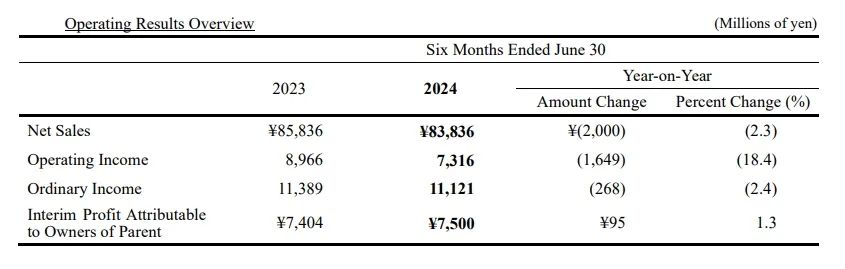

今日(8月5日),POLA ORBIS HOLDINGS宝丽奥蜜思控股集团发布了截至2024年6月30日的上半年业绩报告。

财报显示,POLA集团 2024 年上半年净销售额为838.4亿日元(约合人民币42亿元),同比减少2.3%;营业利润为73.2亿日元(约合人民币3.7亿元),同比减少18.4%;普通收入为111.2亿日元(约合人民币5.6亿元),同比减少2.4%;归母净利润为75亿日元(约合人民币3.8亿元),同比微增1.3%。

对于净销售额的下滑,POLA集团在财报中指出,主要是由于旗舰品牌POLA宝丽的销售额下降。

/01/

-9.5%,美容护理业务下滑

公开资料显示,POLA集团由1929年成立的POLA INC.和从事邮购销售以及零售店销售的ORBIS株式会社为基础,从事以化妆品为主的美容和健康相关业务,旗下有POLA宝丽、ORBIS奥蜜思、Jurlique茱莉蔻三大主要品牌,以及THREE、DECENCIA等发展中品牌。

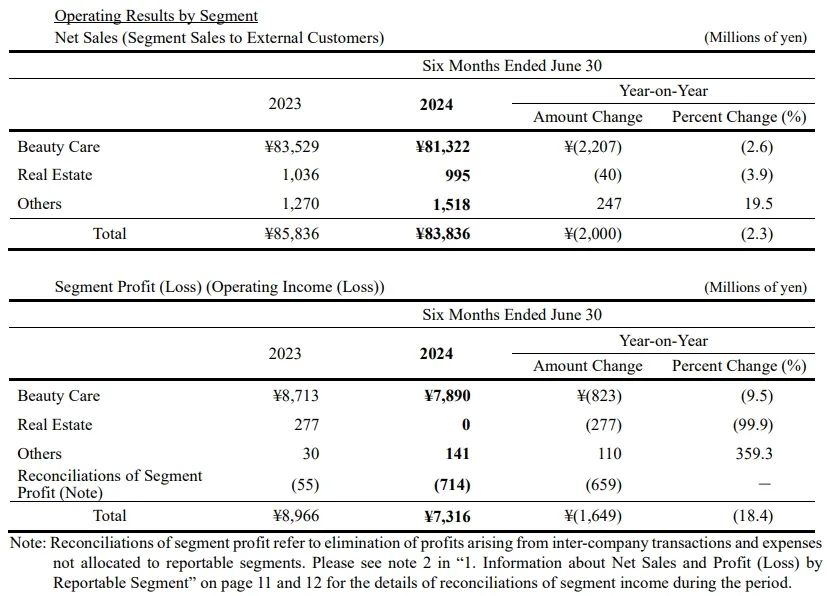

按业务划分来看,POLA集团主要经营三大业务:美容护理、房地产、其他。化妆品业务为POLA集团占比最大的业务,占比超过97%。从营收数据来看,三大业务除其他业务外均为下滑。

2024 年上半年,POLA集团美容护理净销售额为813.2亿日元(约合人民币40.7亿元),同比减少2.6%;营业利润为78.9亿日元(约合人民币4亿元),同比减少9.5%。

美容护理净销售额下降,主要受到POLA宝丽的收入下降导致毛利润和营业收入下降的影响。

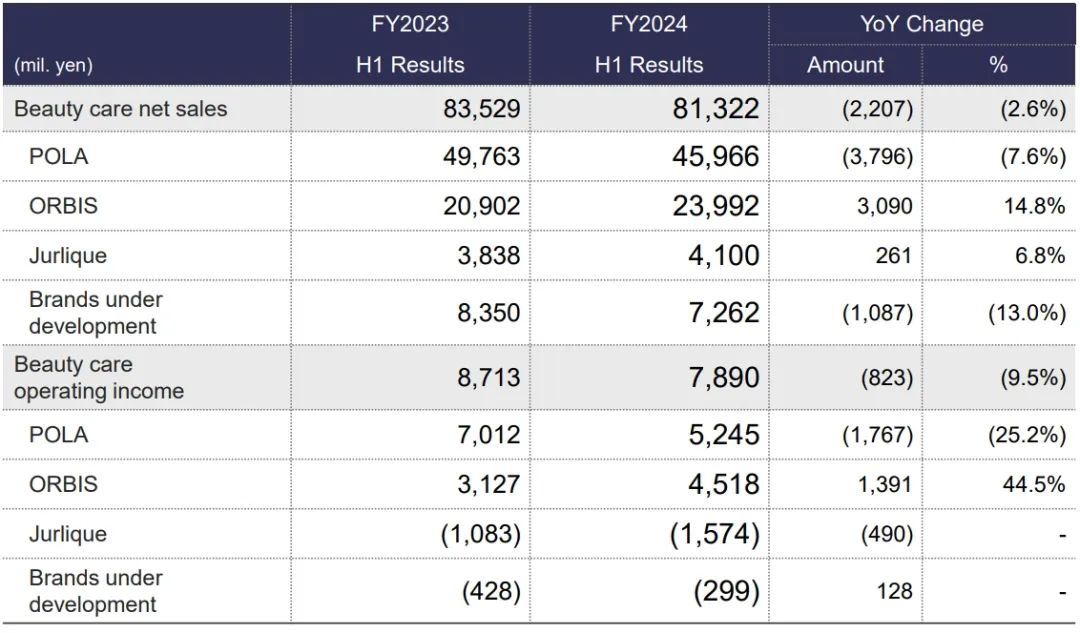

分品牌来看,主要为POLA宝丽、ORBIS奥蜜思、Jurlique茱莉蔻、发展中品牌。其中,2024年上半年POLA宝丽净销售额为459.7亿日元(约合人民币23亿元),同比减少7.6%;营业利润为52.5亿日元(约合人民币2.6亿元),同比减少25.2%。POLA宝丽业绩的下滑主要受到日本寄售渠道店铺数量和客户数量下降以及在以中国为中心的亚洲部分地区经济放缓,海外业务表现不佳的影响。

ORBIS奥蜜思净销售额为240亿日元(约合人民币12亿元),同比增加14.8%;营业利润为45.2亿日元(约合人民币2.3亿元),同比增加44.5%。ORBIS奥蜜思虽然也受到海外业务表现不佳的影响,但直销渠道销量和客单价的提高带动了品牌的增长。

Jurlique茱莉蔻净销售额为41亿日元(约合人民币2.1亿元),同比增加6.8%;营业亏损为15.7亿日元(约合人民币0.8亿元),亏损幅度增加。Jurlique茱莉蔻净销售额的增长主要得益于在澳大利亚和免税渠道的增长。

发展中品牌净销售额为72.6亿日元(约合人民币3.6亿元),同比减少13%;营业亏损为3亿日元(约合人民币0.2亿元)。虽然发展中品牌DECENCIA的业绩逐年提高,FUJMI业绩与去年持平,但THREE业绩低于去年,此外,去年撤出两个品牌也导致发展中品牌总净销售额下降,因此只是营业亏损有所改善。

/02/

-13.7%,重点关注的中国市场表现低迷

财报中,可以看到一个经常被提及的地区,中国。POLA集团在财报中将其称为“首要市场”和“重点市场”,并将其在关键要点中列于日本之后,足以看到其对中国市场的重视。

从财报数据来看,POLA宝丽、ORBIS奥蜜思、Jurlique茱莉蔻等品牌在中国大陆表现均不佳。其中,除前文提及的数据,Jurlique茱莉蔻在中国大陆的销售占比为34.4%,销售额同比下滑13.7%,香港地区同比下滑22.3%。

而在2023年上半年的财报中,POLA集团在中国大陆的业绩以20%的销售增长引领集团的海外业务,主要的海外品牌Jurlique茱莉蔻在中国大陆市场的销售额占该品牌总销售额的38.8%。彼时,POLA集团也表示中国是最高优先级的市场。

2023年底,POLA集团宣布在中国设立总部,作为集团进一步全球扩张的动作。不过,相比于其他日妆企业如资生堂、花王等早早在中国设立分部,POLA集团的动作却显得有些姗姗来迟。

此外,财报显示,今年6月,其公布的2024-2026年中期计划中提到的增长策略之一便是进一步拓展海外业务,在新市场建立业务基础。

而在中期计划的第一个季度(2024年第一季度)中,财报披露,中国市场的销售额增长主要来自电商渠道,但因线下门店客流量下降而陷入困境。此外,由于包括中国在内的部分亚洲地区经济放缓、核污染、日元持续贬值等影响,集团海外业务的整体业绩低于前一年同期。

2024年第二季度,POLA集团仍面临着海外市场下滑的困境。其也在财报中直言,在不确定的经济环境下,中国大陆化妆品市场的经营环境依然艰难。

对于POLA宝丽品牌的衰落以及集团的业绩表现,POLA集团决定对今年2月公布的2024全年业绩预期进行下调,净销售额下调55亿日元(约合人民币2.8亿元)至1735亿日元(约合人民币86.8亿元),营业利润下调34亿日元(约合人民币1.7亿元)至145亿日元(约合人民币7.3亿元)。而POLA宝丽则下调70亿日元(约合人民币3.5亿元),ORBIS奥蜜思上调25亿日元(约合人民币1.3亿元)。

POLA集团在财报中披露,下半年,对于POLA宝丽,其将扩大国内客户联系点;而在海外,则将“中国大陆持续艰难的商业环境”纳入考虑,并表示会通过减少没有盈利的商店来改善收益结构,利用这些资金投资东盟地区的增长业务,在中国这一首要市场建立品牌知名度。

ORBIS奥蜜思则将会继续保持业绩和利润增长,并在中国这个重点市场继续盈利和投资,扩大客户接触点和提高品牌知名度。

综上来看,现在的POLA集团,无论是进入中国市场的时机,还是经济情况、品牌竞争程度,都不占优势,日妆在中国市场已然不吃香了,若想在中国市场站稳脚跟,其还要面临逐渐崛起的本土品牌以及早早进入中国市场的国际大牌以及日妆同行的竞争。

此外,其在提出中期计划的2024年第一季度,就出现了3%的整体业绩下滑。连续的下滑,主营业务的失利,支柱品牌的低迷,海外市场的艰难……对于在中期计划中提出2026年营收要增至100亿人民币的POLA集团来说,该计划的实现仍有许多不确定因素。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2021年10月、12月,Amplitude分别入驻北京SKP(专柜),以及西安SKP-SELECT BEAUTY(SKP旗下美妆集合店)。

Amplitude和ITRIM是POLA集团于2018年9月推出的高端美妆品牌,这两个品牌进入了北京SKP多品牌美妆集合店,在中国电商平台开设了海外旗舰店。

2024年巴黎奥运会开幕,品牌们的营销比拼正式进入半决赛。有哪些美妆品牌率先开启奥运营销?又是如何借助话题玩法,实现声量销量双突破?

屈臣氏重提上市计划给予市场两点想象:一是李嘉诚或挥别房地产、回归零售业;二是李嘉诚能否再度成为亚洲首富,仍取决于屈臣氏的真实实力。

近日,爱茉莉太平洋旗下高奢科技护肤品牌「AP嫒彬」正式进军中国内地市场,在上海静安久光百货开出内地首家线下专柜精品店。

赢商网账号登录

赢商网账号登录

未登录

未登录