文/景星

日前,日妆集团POLA(需求面积:40-80平方米)宣布将关停高端品牌Amplitude和ITRIM。再加上水芝澳H2O公司也将在今年完成清算,2023年POLA集团将砍掉3个品牌。

POLA集团自2018年起企业销售额连年下跌,已不足100亿人民币,此番关停两个品牌无疑是“断臂求生”。不仅是POLA,资生堂、花王、高丝几大日妆企业都面临着不同程度的压力,也正在通过战略调整应对市场变化。

01

损失4082.88万

3月6日,宝丽奥蜜思集团(POLA ORBIS HOLDINGS,以下简称POLA集团)官网发布公告,称由于商业环境严峻,业绩不及预期,公司决定关停Amplitude和ITRIM两个化妆品品牌,逐步关闭商店并结束线上销售,预计将在2023年底完成。“虽然我们实施了各种增长措施,但我们判断在未来继续开展业务很难找到任何优势。”POLA集团在公告中表示。

▍截自POLA集团官网

公开资料显示,Amplitude和ITRIM品牌是POLA集团于2018年9月推出的两个高端美妆品牌,主要在日本百货渠道发展。青眼号外注意到,这两个品牌进入了北京SKP多品牌美妆集合店,也在中国电商平台开设了海外旗舰店。目前,天猫Amplitude海外旗舰店已经闭店,ITRIM品牌在天猫国际、京东国际和小红书的海外旗舰店仍在正常营业。

▍截自品牌官方微博

据悉,这两个品牌的创始人都是有“日本化妆品教父”之称的石桥宁,他也曾是RMK、SUQQU和Three的联合创始人。其中,Amplitude定位轻奢高端彩妆,主张“酷成人美”,品牌创意总监由前RMK创意总监、知名化妆师RUMIKO宏濑留美子担任。ITRIM则定位为高端有机植物护肤品牌,主打抗衰,产品定价在680元-3000元之间不等。

POLA集团在公告中进一步披露,关停Amplitude和ITRIM预计将对本财政年度的合并业绩造成约4082.88万元的特别损失。

对于POLA集团来说,关停上述两个品牌也是出于其长期战略规划“VISION 2029”的需要。2022年,为最大化各品牌优势,POLA集团制定了VISION 2029,该计划包括发展全球业务和改革提升品牌组合、创造新价值和拓展业务领域、加强研究和技术战略三个方面。POLA集团在公告中表示,VISION 2029致力于改革传统化妆品业务的品牌组合,旨在进一步提高盈利能力,作为该计划的一部分,决定终止Amplitude和ITRIM。而这也是近年来POLA集团第二次因为业绩不佳而关停品牌。

值得一提,2022年5月,因为连年亏损,POLA集团就宣布将对美国子公司水芝澳公司进行解散清算,预计在2023年下半年完成结算,成立34年的美妆品牌水芝澳宣告关停(详情见青眼文章《33年,这个美妆品牌要倒了!》)。

针对这一系列品牌的关停,中国网友也在国内社交平台上纷纷表示惋惜,同时不少网友也感慨这家日系美妆企业的“不争”,频频错失中国市场机遇。

02

日妆老四全面失守

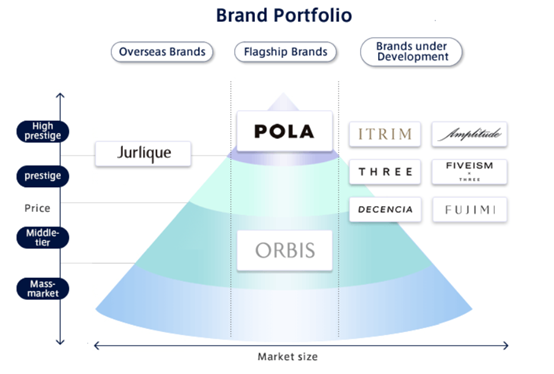

公开资料显示,POLA集团经营范围包括化妆品、保健品和房地产。随着水芝澳、Amplitude和ITRIM相继宣布关停,POLA集团旗下美容业务还剩下两大旗舰品牌POLA和ORBIS,海外品牌Jurlique茱莉蔻,以及发展中品牌THREE、DECENCIA、FIVEISM ×THREE和FUJIMI 4大品牌。

▍截自POLA集团官网

在日本美妆市场,POLA集团与资生堂、花王和高丝并列日本四大化妆品集团,巅峰时期也曾多次与高丝集团争夺日本第三大化妆品集团的位置,但近年来POLA集团逐渐陷入业绩增长瓶颈,开始掉队。

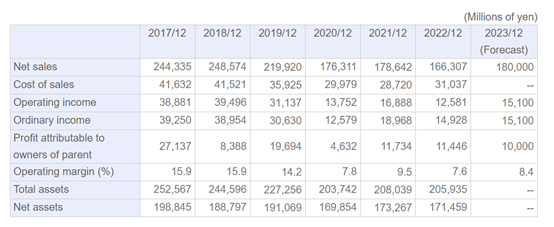

公开数据显示,2017-2022年6年间,POLA集团净销售额、营收仅在2018年和2021年实现同比小幅增长,其余财年净销售额和营收均有不同程度的下滑。与此同时,集团的营业利润率也在下滑,2022年的营业利润率还不及2017年的一半。而考虑到2020年受疫情影响明显,集团的净销售额、营收及营业利润率下滑明显,2021年相关财务指标虽然实现同比增长,但也未达到疫情前2019年的水平。可以说,自2018年起POLA集团就一直在走下坡路。

▍截自POLA集团官网

根据POLA集团的业绩目标,在实现增长的情况下,其2023年的经营状况可能也达不到2019年的水平。

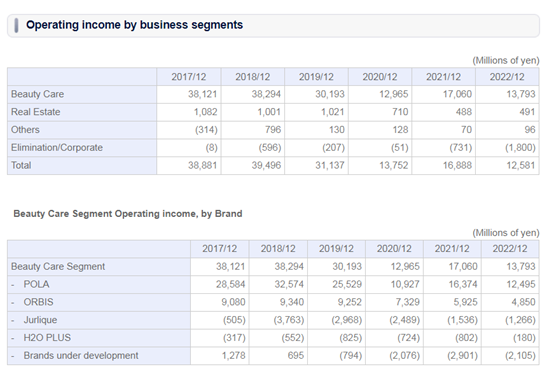

分部门来看,POLA集团美容保养部门营收也是自2018年起就逐步萎缩,2022年美容保养部门营收为7.03亿元,同比下滑19.15%,相较于2019年下滑54.32%。具体来看,POLA集团两大核心品牌POLA和ORBIS逐渐失守。POLA和ORBIS在2018年达到业绩顶峰,分别创下16.60亿元和4.76亿元的营收。

2022年POLA品牌营收为6.37亿元,扛起了集团99.32%的营收,但这一数字仅是POLA品牌2018年营收的38.36%;ORBIS营收为2.47亿元,仅为2018年营收的51.93%。短短5年时间,POLA跌去六成,ORBIS跌去近五成。

▍截自POLA集团官网

而茱莉蔻和水芝澳则自2017年就陷入亏损泥潭,发展中品牌整体也自2018年开始亏损。也就是说,美容保养部门作为POLA集团的主营业务,旗下无论是主力品牌还是发展中品牌整体情况均不乐观。加之相继砍掉品牌,POLA集团不免给人“廉颇老矣”之感慨。

03

日妆的反击

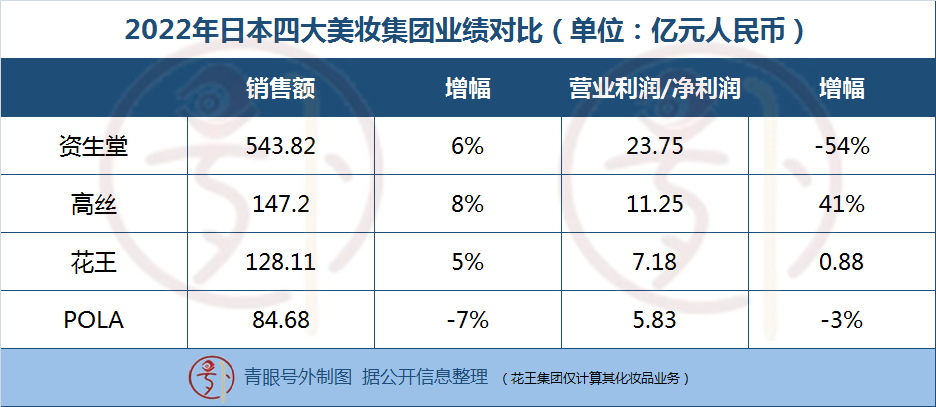

对比来看,去年四大日妆集团,资生堂销售规模仍遥遥领先,达到543.82亿元,POLA排在末次。然而就增长幅度而言,高丝和花王化妆品部取得增长,而且这两家企业营业利润也创下两位数高增长。

再看中国市场,以资生堂、POLA集团为代表的日本美妆集团近年来面临的压力普遍不小,不少日系美妆品牌都陷入了增长瓶颈,败走中国市场的大众品牌和高端品牌也不在少数。尤其在中国化妆品市场普遍低迷的2022年,日本化妆品也集体失速。

此外,2022年,日本最大化妆品集团资生堂的中国区业绩出现自2017年以来首次下滑,整体销售额为134.2亿元,同比下滑6%;核心营业利润亏损2亿元。另在宝洁集团2022财年,旗下日系品牌SK-II在大中华区销售下滑就拖累了集团的美容护肤业务, 2023财年Q1和Q2财报中,SK-II也因为连续下滑被多次点名批评。

另据海关总署数据,自2017年,我国对日本化妆品的进口额突破100亿,此后几年都保持着双高位数增长, 2019年-2021年,日本连续三年成为我国化妆品第一进口国。但2022年1月-11月,法国进口金额以41.97亿美元超过日本的41.62亿美元,成为中国化妆品行业最大的进口国。

由此,外界也开始出现“日系没落”“日妆将步韩妆后尘”的言论。但不可忽视的是,日本美妆集团正积极通过进行品牌矩阵、渠道策略、运营手段等方面的调整,以更加主动的姿态去适应中国市场和中国消费者的需求。

在2022年11月资生堂150周年庆典上,资生堂集团还发布了新一轮中国增长计划(详见青眼文章《刚刚!资生堂发布中国增长计划》),前资生堂中国CEO藤原宪太郎公开表示,未来几年资生堂将持续投资中国,并在中国打造其全球第二大研发中心,持续深化对中国消费者的皮肤研究,孵化包括医美、口服美容在内的本土创新,携手各方加速开源创新。

今年2月,花王中国区也进行了一系列人事调整,现任全球消费品副总裁的西口徹被任命为集团董事,相关任命将于3月24日正式生效, 现任花王(上海)产品服务有限公司董事长竹安将接替中国区主帅的位置。

在去年进博会上,花王旗下品牌Freeplus芙丽芳丝和Curel珂润也面向中国市场做出调整,芙丽芳丝提出“Clean Beauty”精简护肤的理念,珂润也推出了针对中国消费者需求的战略新品Curél珂润轻龄弹润抗皱乳霜。花王化妆品事业总经理田中润一彼时曾表示,“我们推进了以世界潮流为核心的高端品牌,同时为了进一步加强应对中国顾客的需求,将会加速大众品牌的当地商品开发。”

高丝化妆品销售(中国)有限公司总经理篠原和行在接受青眼采访时也表示,绝对不能采用过去的成功案例亦或是“过往延长线式”的思维方式,应该抛却一切框架,从零开始,以发散性思维迎战未来的市场。

显而易见,过去被认为保守、反应慢半拍的日本美妆企业们也正以更加积极主动的姿态应对来自中国市场的竞争和挑战。由于文化和审美相近,日本美妆曾引领中国市场趋势,在中国市场也拥有良好的渠道基础和消费基础,战略调整之后的潜力依然值得关注。

注:除部分图表,文内均已换算成人民币。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2021年10月、12月,Amplitude分别入驻北京SKP(专柜),以及西安SKP-SELECT BEAUTY(SKP旗下美妆集合店)。

Aesop的目标是2025年销售额达10亿美元。快速拓展中国市场是其保持强劲增长的重要部分,接下来将开出更多门店、加强线上零售渠道。

法国护肤巨头欧莱雅已同意以25.3亿美元收购奢侈化妆品品牌Aesop(伊索)。Aesop是一家成立于澳大利亚的天然护肤品牌。

赢商网账号登录

赢商网账号登录

未登录

未登录