撰文|肖 岳

编辑|李可馨

来源|氢消费出品(ID:HQingXiaoFei)

国货美妆“毛戈平(需求面积:20-40平方米)”终于重启上市计划,若此次成功上市,“A股彩妆第一股”的称号将实至名归。透过招股书,毛戈平惊人的吸金能力也充分的得以显现。

自2020年至2022年这三年间,毛戈平营收和利润双双上涨,分别取得了8.8亿元、14.3亿元以及16.8亿元的营收,净利润也从2020年的1.98亿元,一路上涨至2022年的3.49亿元。

氢消费注意到,毛戈平虽然开启了多条腿走路,但依然过分依赖单一品牌。

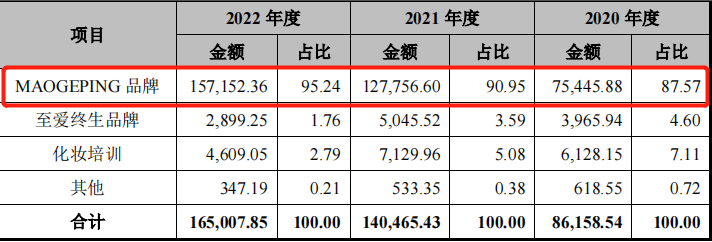

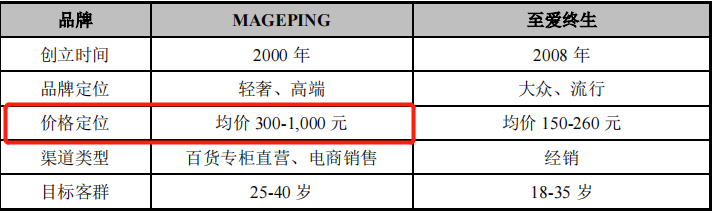

作为毛戈平旗下定位高端的“MAOGEPING”品牌,在这3年的营收贡献中始终保持着高占比,且从2020年度的87.57%上涨至2022年度的95.24%。

作为面向二三线城市女性消费者的“至爱终生”品牌,在近3年的营收占比中所扮演的分量正在弱化,从4.60%一路下降至1.76%。

虽然从结果来看,对单一品牌的侧重,塑造了毛戈平今日的吸金能力,但也为毛戈平的持续增长,埋下了隐忧。

招股书的风险因素中提到,公司核心产品品牌以毛戈平先生的名字命名,若毛戈平先生个人存在不当行为,可能也将侵害公司品牌形象,从而对公司的正常经营产生不利影响。

当然,在企业经营之外,至少从时间上来看,当下重启上市,对于毛戈平来说,或许是一个好的选择。

只是对于毛戈平来说,即便顺利完成上市,在资金更加充裕的情况下,能否迎来新的增长,仍需且行且看。

01 起个大早,赶个晚集

从时间来看,毛戈平算是在美妆行业中,较早推动上市计划的彩妆企业。

2016年底,毛戈平便提交了招股书,并计划在A股主板上市,在2017年时,毛戈平曾对招股书进行过一次更新。

但在2018年发生的一件事,为毛戈平上市计划平添波澜。这一年,九鼎集团发布公告称,因涉嫌违反证券法律法规遭证监会立案调查。

据天眼查的信息显示,在IPO之前九鼎投资已然成为了毛戈平最大的外部股东,而即便是在目前,前者仍持有后者10%的股份。

或受此影响,毛戈平的上市节奏也被打断,直至2021年10月,毛戈平首发过会,但在过会后,却迟迟没有拿到批文。

直至本月初,随着毛戈平招股书的披露,大众才再一次关注到这家国货美妆企业在资本市场上的新动向。

但正因为在资本市场上的“屡屡受挫”,让毛戈平“起个大早,赶个晚集”。

在毛戈平首次提交招股书的2016年,彼时完美日记、小奥汀的母公司逸仙电商才刚刚成立,但后者早已于2020年11月在纽交所完成了挂牌上市,抢先摘得了“国货美妆第一股”的头衔。

当今年2月,随着证监会对吴刚及九鼎系的处罚靴子落地,毛戈平的上市之路,少去了一些不确定性。当下重启上市,对于毛戈平来说,或许是一个好的选择。

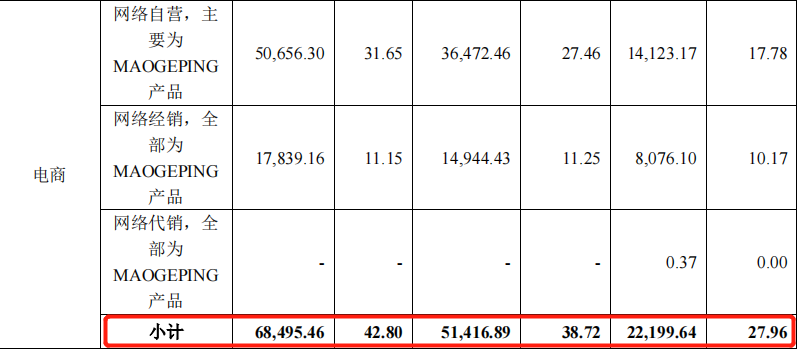

近些年来,毛戈平在电商渠道上也算斩获颇丰,其招股书显示,从2020年至2021年间,来自电商渠道的营收出现了大幅度的增长。

氢消费注意到,增长的背后,与毛戈平自2020年前后,踩中社交媒体以及直播电商的流量红利不无关系。

2020年5月,毛戈平正式入驻B站,并发布了第一条内容,在名为《正式入驻B站,我们聊聊中国妆》的作品中,作为品牌创始人的毛戈平提到,“未来希望能够通过B站跟大家一起交流更多关于美妆和东方美学的话题。”

截至目前,该条短视频在B站上的播放量已经达到了115.2万,在该视频下还有粉丝表示,“毛老师,我可以把头寄给你吗”“美妆区真正的神来了”“毛老师什么时候在评论区抽一个头给你画”等等,由此也足见B站用户对毛戈平本人的喜爱。

B站之外,毛戈平也入驻了小红书等社交媒体,截至目前,其在小红书上的账号,已拥有80.6万粉丝。

此外,在直播电商风头正劲的时候,2021年1月毛戈平还正式开启了其抖音账号的运营,目前,其抖音官方账号拥有着143.2w粉丝。

在线上电商渠道的探索,也给营收带来正向反馈。招股书显示,电商方面的营收金额从2020年的2.2亿元、2021年的5.1亿元,一路上涨至2022年的6.8亿元,同时,电商在总营收的占比中,也从2020年的27.96%上涨至2022年的42.80%。

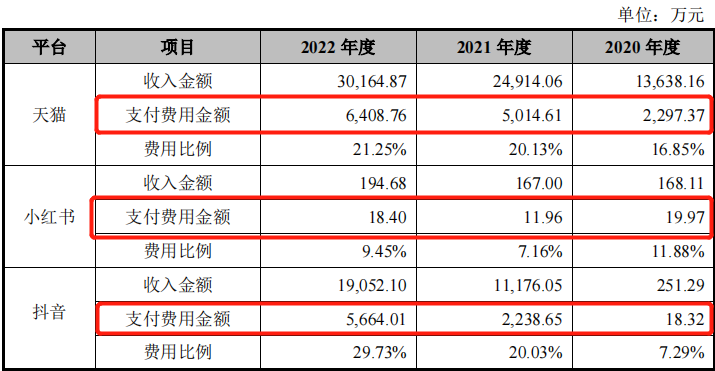

不过,电商渠道支付费用也随之水涨船高。天猫平台,2021年至2022年的金额从5015万元上涨至6409万元;小红书的支付费用金额从12万上涨至18万,而在直播电商风头正劲的抖音上,其所支付费用金额从2239万元直接上涨至5664万元。

值得注意的是,当下毛戈平来自电商渠道的营收,虽相较于2016年的644.12万元,呈现出云泥之别,但这种增速正在放缓,2021年其电商渠道的增速为130%,而2022年时增速已下降至33%,而这还是建立在其电商渠道支付费用持续上涨的基础上。

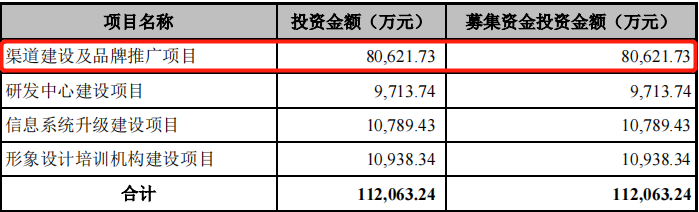

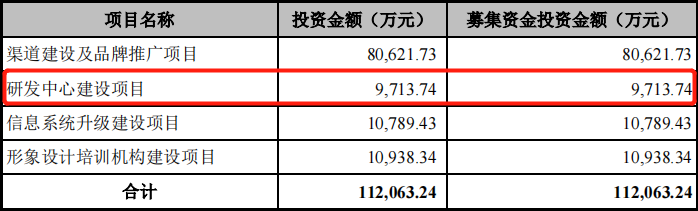

而显然,这种在营销上的重金投入,仍将持续,招股书中提到,融资的11.21亿元中,将有超8亿元的资金被用于渠道建设及品牌推广项目。

但事实上,这种通过高昂的营销成本换取流量的打法,或许已经不再适用于当下的市场环境,最重要的是无法持续维持公司正向增长。一个显见的例子便是,即便过往以营销见长的完美日记都对营销保持了审慎的态度。

据完美日记母公司逸仙电商历年财报显示,2020年的营销费用为34.1亿元,2021年为40.05亿元,但等到了2022年,营销费用已下降至23.3亿元。

在此背后,则是逸仙电商新五年战略转型计划的开启,该计划从控制运营费用等多环节落地,为企业“降脂增肌”,而当逸仙电商对营销费用加以克制的同时,2022年逸仙电商的净亏损也得以收窄,并在2022年Q4实现上市后的首次Non-GAAP扭亏为盈。

或许,对于毛戈平来说,在营销上的持续加码,仍不失为一种行之有效的增长策略,但放在流量成本高企的当下,这种增长能否持续,仍需要打上一个问号。

02 重外协、轻研发隐忧

氢消费注意到,在毛戈平的招股书中提到,发行人未自建生产设施,发行人采购原材料之后会委托给加工厂商加工,加工费和消费税由发行人承担。除委托加工产品外,发行人也会提出产品需求,向外协厂商直接定制或外购成品。

这似乎也意味着,毛戈平仅仅提供了品牌名称,仅依靠代工厂便撑起了其产品的营收大盘。

以2022年为例,毛戈平主要的外协加工厂商主要有5家,分别为莹特丽科技(苏州工业园区)有限公司、上海致新生物科技有限公司、科丝美诗(中国)化妆品有限公司、上海东色日化有限公司以及韵斐诗化妆品(上海)有限公司。

在2022年毛戈平从以上5家外协工厂总计采购金额为1.5亿元,而在一年前的2021年,毛戈平向外协工厂采购的金额为1.2亿,2020年的采购金额为6636余万元。

在毛戈平通过外协工厂采购金额不断上升的同时,其研发费用占比逐年下降,据其招股书显示,2020年度研发费用占营业收入比例为1.21%,而到了2022年,这一占比已经下降到了0.87%。

这种轻研发,重营销的趋势,仍将在一段时间内持续,在毛戈平招股书中提到,总募集规模为11.2亿元的资金中,用于研发中心建设部分只有9700余万元,而在渠道建设及品牌推广项目上的金额为8.06亿元,两者相差悬殊。

另外,对比来看,完美日记在2021年的研发费用仍达到1.4亿元,且仍占到了营收的2%,而毛戈平在这一年的研发与营收占比仅为0.96%。

而加码研发,似乎正在成为各新国货品牌正在做的事,比如在今年3月,花西子便曾对外宣布了其5年10亿元的研发投入规划。

当然,这种高度依靠外协工厂的模式,也让毛戈平在毛利率水平上表现亮眼。在招股书中,2021年毛戈平的毛利率为80.54% ,对比来看,同行业中,珀莱雅的毛利率水平为66.46%;贝泰妮的毛利率水平为76.01%;丸美股份的毛利率水平为64.14% ,毛戈平远高于以上品牌。

事实上,如果仅仅是轻研发,也并非只是毛戈平的短板,但在招股书中,存货规模以及存货周转率上所体现出的波动,才是毛戈平最急迫的隐忧。

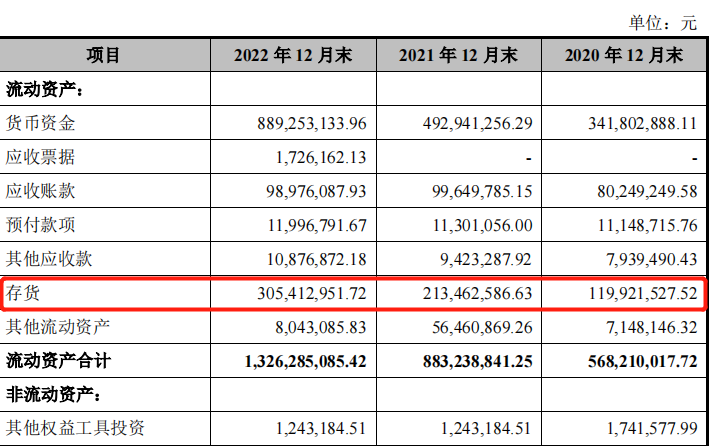

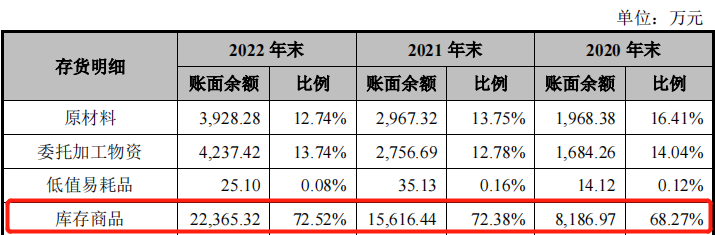

首先,毛戈平的存货规模,从2020年的1.19亿元上涨至2022年的3.05亿元(表1),其中,仅存货中的库存商品一项,便从2020年的8186余万元,上涨至2022年的2.2亿余元。

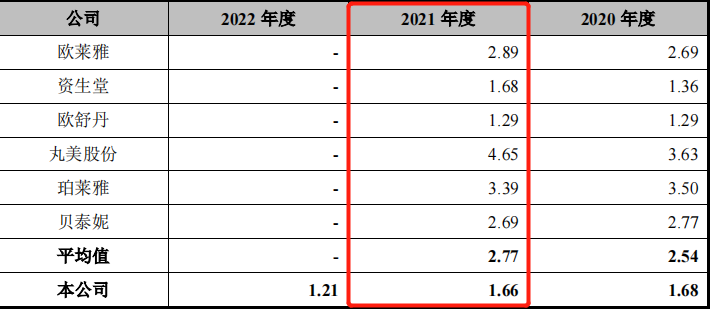

其次,在存货规模上涨的同时,对比2020年至2022年,存货周转率上出现了下降(表3),同时,以2021年为例,其存货周转率仅高于欧舒丹,与丸美股份相差接近3倍。

(表1)

(表2)

(表3)

虽然,在招股书中,毛戈平对此给出的说法是由于报告期新增直营专柜数量均较大幅度提升,存放于直营专柜的库存商品总量上升等,但一个不争的事实是,过往通过线上积攒了势能的新国货品牌们,正在凭借线上优势,不断向线下渠道渗透,对毛戈平形成一定挤压。

而不同于毛戈平过往在线下渠道所选择的传统百货,这些新品牌们,更倾向以新的渠道与用户完成触达。比如去年完美日记入驻成都的京东新百货旗舰店,再比如今年花西子在杭州开出了第一家全球旗舰店等等,而这些新的线下渠道,显然是过往传统百货所难以做到的。

对此,招股书中也有所提及,并称公司的核心产品 MAOGEPING 品牌定位于百货商场渠道,而客流量充足、业绩稳定的百货商场目前数量仍相对有限,竞争更加激烈。若公司不能在激烈的市场竞争中,通过持续的产品研发、品牌投入等多种措施不断提升核心竞争力,将难以维持公司目前的市场份额,从而对公司的生产经营造成不利影响。

03 “高度”承压,“广度”未现

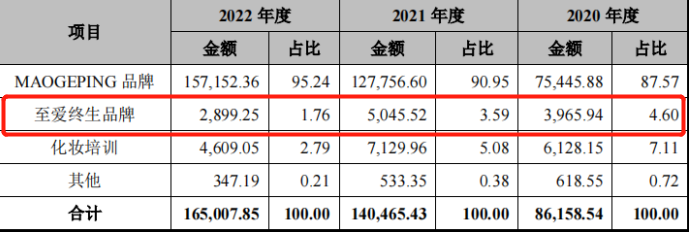

毛戈平的营收结构,主要由3部分组成,其中占比最高的为定位高端的MAOGEPING品牌,其次是至爱终生品牌,最后一部分则是化妆培训。

至少从营收角度来看,定位高端的MAOGEPING品牌的确撑起了营收的大盘,且一路从总营收中占比87.58%上涨至95.24%,而当其在营收中扮演的比重已达到如此之重时,接下是否还有增长的想象空间,也需要打上一个问号。

同时,在美妆产品的高端梯队中,MAOGEPING系列产品,其价格定位均价在300-1000元区间,但同处此区间内的雅诗兰黛、资生堂、兰蔻、SK-II等大牌,拥有着更加广泛的受众群体,这显然为承载品牌“高度”的MAOGEPING以及毛戈平企业自身的发展,带去了不确定性。

在招股书中便提到,公司所处行业市场竞争激烈,国际一线化妆品品牌目前已经全面进入我国市场。公司产品作为民族化妆品品牌,需要面对品牌知名度较高以及资金实力雄厚的国际品牌的竞争,竞争压力较大。

同时,招股书中还提到,尤其是公司的核心产品 MAOGEPING品牌定位于百货商场渠道,而客流量充足、业绩稳定的百货商场目前数量仍相对有限,竞争更加激烈。

或许,从企业过往的发展历程上来看,创始人毛戈平个人的知名度以及资深的从业履历,让毛戈平公司及其产品,在与国际一线美妆大牌的较量中具有一定的优势,但这恰恰也是毛戈平公司最大的隐忧。

招股书中提到,公司的核心产品品牌 MAOGEPING 以知名化妆师毛戈平先生的名字命名,品牌形象对公司而言至关重要。此外,公司核心产品品牌以毛戈平先生的名字命名,若毛戈平先生个人存在不当行为,可能也将侵害公司品牌形象,从而对公司的正常经营产生不利影响。

“高度”承压之外,在毛戈平的主营业务中,至爱终生和化妆培训则更像是为毛戈平在用户触达的“广度”上服务。

招股书中提到,至爱终生品牌以经销模式为主,定位于二、三线城市的女性消费者,致力于提升公司产品的覆盖群体及销售区域。

但从招股书中所披露的最近三年的营收情况来看,至爱终生品牌在营收中的占比,逐年递减,从4.6%一路下滑到1.76%,而即便是在三年中占比最高的2020年,其在营收中的占比,仍低于化妆培训业务。

看来,本应撑起公司发展的多元化策略,在毛戈平公司似乎还未奏效,甚至连年下滑,不仅子品牌如此,就连培训业务也如是。从2020年到2022年三年时间里,化妆培训营收占比一路从7.11%下滑到2.79%。

对于化妆培训业务,招股书中提到,培训业务为公司的产品销售提供了专业人才支持,出色的培训机构毕业优秀学员成为公司的一线销售顾问或销售培训师,有效的提升了公司产品终端销售服务的专业性;另一方面,公司的产品为化妆培训业务提供了专业、稳定的产品支持,提升了培训教学的质量水平。

但一个尴尬的事实是,经过化妆培训的专业人才,的的确确的成为了消费者前往线下 MAOGEPING专柜的吸引力之一,但恰恰也因为这种专业,让一些消费者因购买产品后,无法化出在专柜时由专业化妆师所塑造的妆容效果,经历了从倍感受挫,到对产品放弃的变化。

在小红书上,便有多位用户分享了自己的类似体验,而这或许也是一度成为B站热梗的“把头寄给毛老师”的另一种解读。

前有存货积压,后有高度承压,又有广度未现,这些问题不是上市就能解答的。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:自有品牌是零售商决胜的关键

Aesop的目标是2025年销售额达10亿美元。快速拓展中国市场是其保持强劲增长的重要部分,接下来将开出更多门店、加强线上零售渠道。

法国护肤巨头欧莱雅已同意以25.3亿美元收购奢侈化妆品品牌Aesop(伊索)。Aesop是一家成立于澳大利亚的天然护肤品牌。

赢商网账号登录

赢商网账号登录

未登录

未登录