作者/巴比伦

常言道,念念不忘,终有回响。

熬了快五年,毛戈平(需求面积:20-40平方米)终于带着他的彩妆公司有望上市了,冲击A股“国产彩妆第一股”。

近日,证监会官网显示,毛戈平化妆品股份有限公司(以下简称“毛戈平”)上交所主板首发通过。

图片来源:网络

从2016年首次递交招股说明书,2017年提交更新版本,再到最近才过会...战线拉得如此之久,但终究是,盼望着盼望着,春天的脚步近了。

作为中国顶尖化妆师,毛戈平传奇的职业生涯被不少人熟知且艳羡,但当他离开业界后,其创业打拼博上市之路却并不一帆风顺。

管它曾有多风光无两,跨界创业也得面临现实。

1

顶级化妆师的修炼之路

在成为“网红”之前,毛戈平的经历已经闪着光环。

毛戈平出生在温州,因为喜欢文艺活动,年少便选择了学习越剧,彼时的他也许没想过自己这辈子会和化妆扯上关系。

于是乎,改变人生的转机来了,一次偶然的机会,毛戈平所在的越剧团的化妆师因病告假,而他临危上阵,当起了临时化妆师,从此打开了命运的另一扇天窗。

在那时,专业化妆师并不是什么正式的职业,而考虑到越剧后期受年龄的制约,毛戈平就觉得这不失为一个新的尝试,便开始搞起了化妆。

都说越努力越幸运,毛戈平的学习进修最终为他带来了硕果。

在他进入影视圈的职业生涯中,最出名的便是在电视剧《武则天》对刘晓庆妆容的塑造,要知道从16岁的少女到80岁的老人这一跨度难度不小。

不过,毛戈平抓住了这个机会,随着剧集的播出,获奖荣光也不断,作为“魔术化妆师”名声大噪。

不过在他风头正劲的时候,毛戈平却决定离开他的“舒适圈”,选择自己创业。

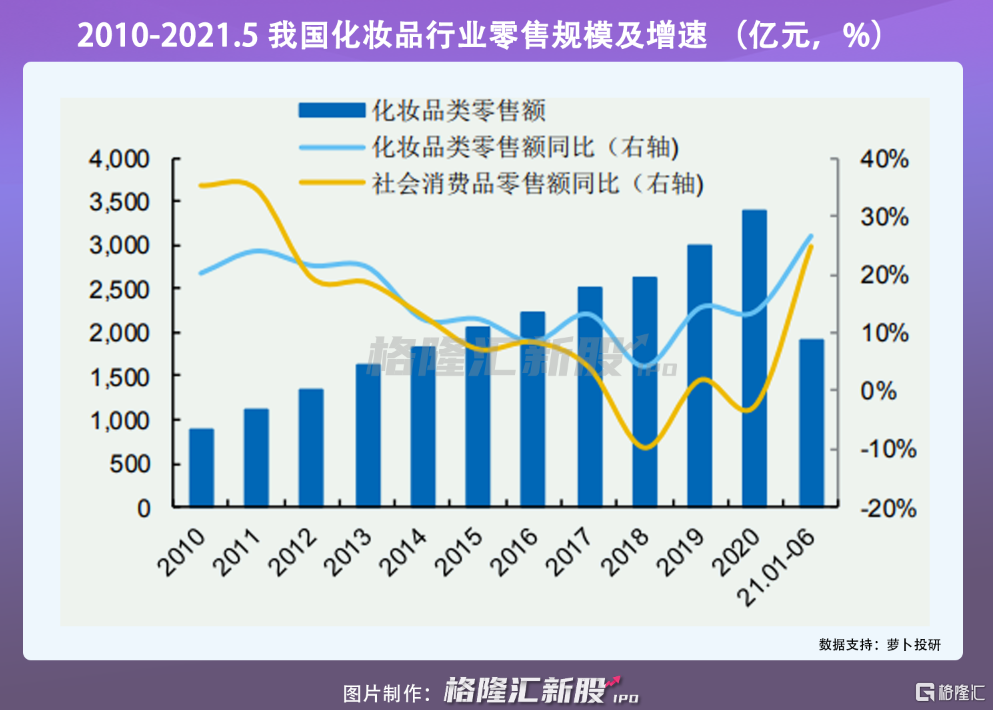

这一决定仿佛有预知,现在来看,在颜值经济的驱动下,美妆市场确实可以掘金。

公开数据显示,未来5年中国彩妆市场将以10.7%的年均复合增长率增长,到2025年其市场规模将达到700亿元。

1988年毛戈平在杭州创办了毛戈平化妆艺术有限公司,2000年又创办了浙江毛戈平形象设计艺术学校,随后便推出了同名的化妆品牌。

用自己做金字招牌,是招妙计,毕竟个人光环确实能为品牌带来流量。

2015年在我国通过百货商场渠道销售的高端彩妆产品市场上,毛戈平排在第十一名,整体上国产彩妆还是受制于外国大牌,市场竞争中亟待突围。

毛戈平的焦虑不期而至,从目前最新的2017年公开披露的招股书可以看出,他所面临的经营痛点或许依旧如芒在背。

图片来源:证监会官网

2

依靠创始人IP光环

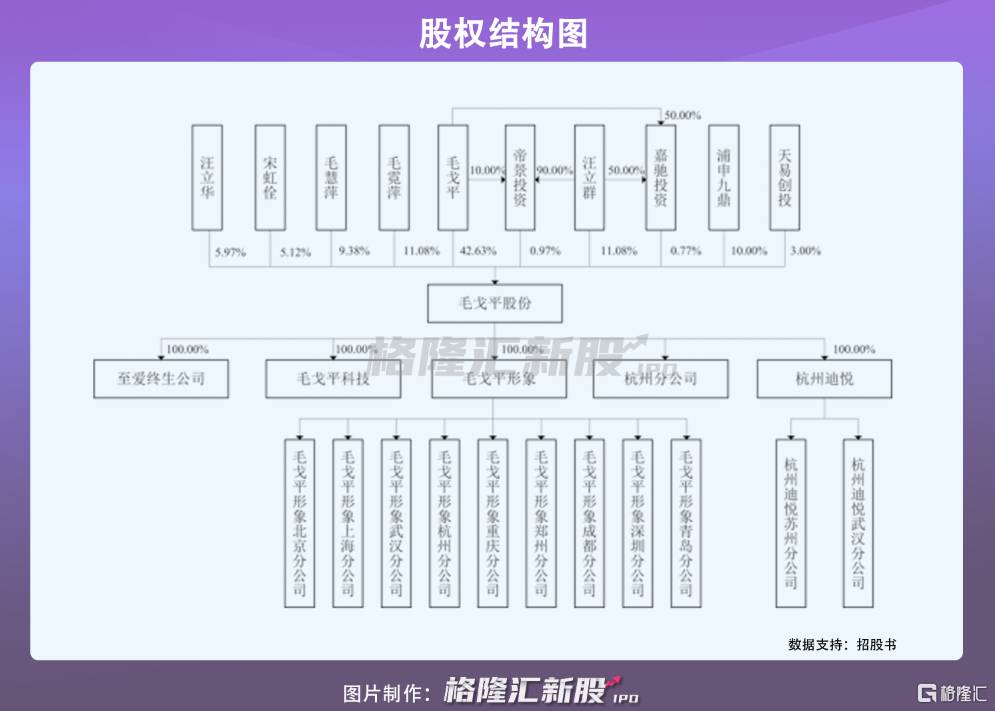

根据招股书,目前毛戈平、汪立群夫妇直接持有公司53.71%的股权,并通过帝景投资、嘉驰投资间接持有公司1.74%的股权,为公司的控股股东、实际控制人。

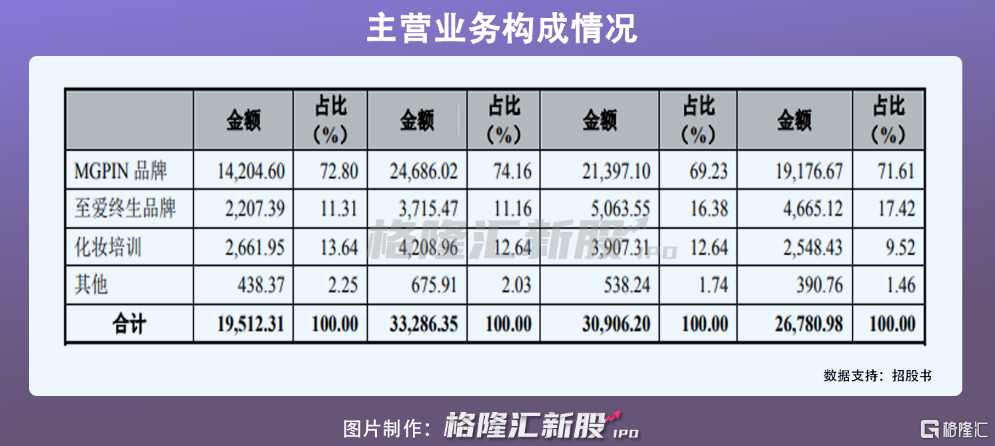

目前毛戈平品牌以彩妆为主,护肤品为辅,包括MGPIN与至爱终生两大品牌,前者是核心品牌,定位高端化,以中高端百货专柜直营模式为主;后者走经销模式,瞄准二三线城市的女性消费者。同时,以子公司杭州毛戈平形象设计艺术有限公司为主体,在北京上海、杭州等九地设立培训机构开展化妆培训业务。

毛戈平产品矩阵,图片来源:招股书

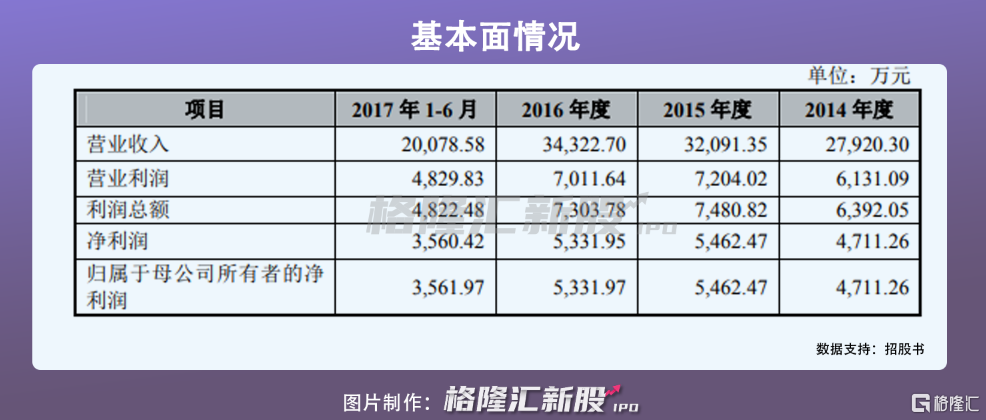

报告期内,毛戈平实现营收2.79亿元、3.21亿元、3.43亿元、2.01亿元,相应的净利润分别为4711.26万元、5462.47万元、5331.95万元、3560.42万元。

从业务结构来看,公司的主力营收来源便是MGPIN品牌,占比七成左右,显然毛戈平本人的IP光环起到了重要的推动作用。而至爱终生品牌的发展表现相对平平。

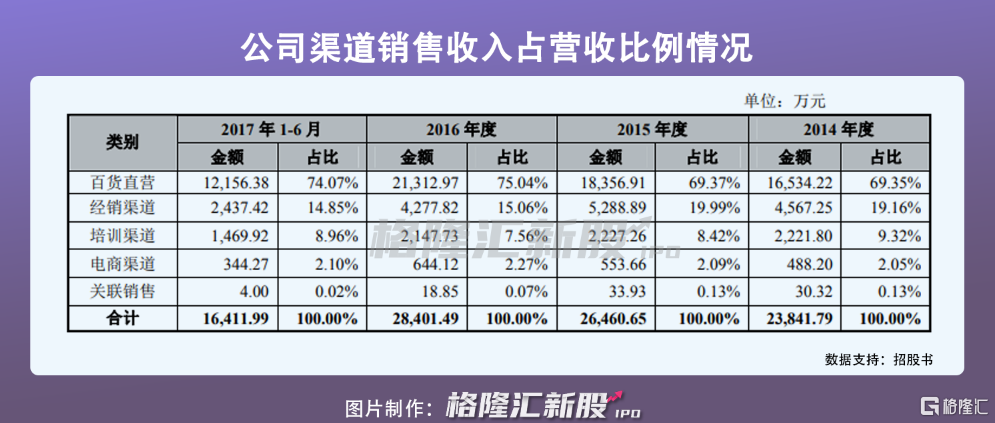

毛戈平的销售渠道主要以百货渠道为主,报告期内这一渠道销售收入分别实现1.65亿、1.84亿、2.13亿、1.22亿,占营收比例分别为69.35%、69.37%、75.04%、74.07%,存在增势。不过证监会对于其销售模式的商业合理性、以及不同销售模式下毛利率差异的原因及合理性提出了问询。

图片来源:证监会官网

例如,旗下至爱终生产品销售采用买断式经销模式。虽营利贡献占比平平,但随着营销网络不断壮大,对经销商的管理难度也会上升,在一定程度上会对业绩造成潜在负面影响。

同时,毛戈平借着自身的IP效应也搞起了化妆培训业务,营收占比分别9.52%、12.64%、12.64%、13.64%,这一业务目前也受到了问询。

图片来源:招股书

图片来源:证监会官网

毛戈平这一依靠名人背书的特征或在未来更为凸显,要知道在2019年,毛戈平因在B站上的一则“换头化妆”视频冲上了热搜,点击量高达181.8万。无数女生纷纷发声“老师等我把头寄给你”,自此他本人也走上了网红之路。

作为女明星“御用化妆师”,毛戈平本人越火,其品牌则越受关注,吸引的流量带来的盈利潜能便越高。

在今年“618”活动期间, 毛戈平成交额同比增长263%,其中毛戈平品牌粉底液产品在18天内累计成交额同比增长125%。

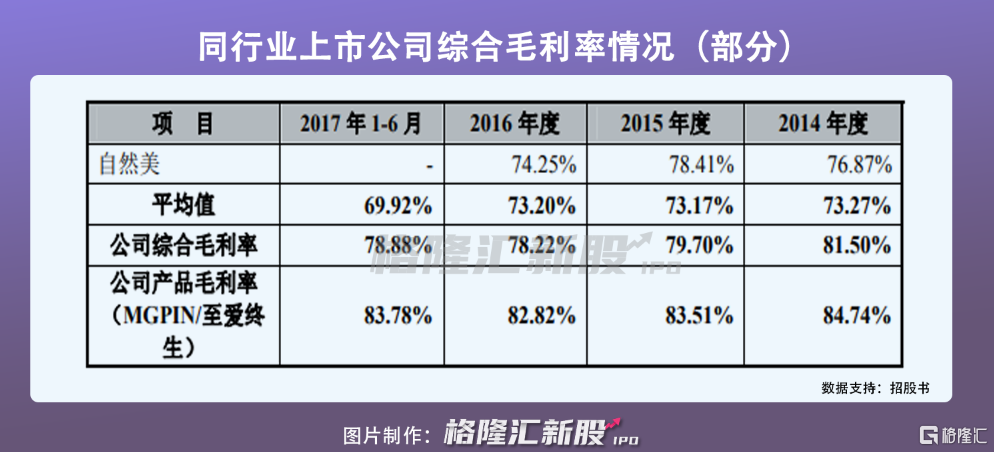

上述的名人效应,我们再熟悉不过,不过这一高度捆绑名牌的状态一般会带来单一风险,报告期内,毛戈平主营业务综合毛利率分别为81.50%、79.70%、78.22%、78.88%,略高于行业平均毛利率水平。

正所谓一朝风云变幻下,一荣俱荣,一损俱损,流量可以为其所用,也可以将其绑架。

流量为王的时代已经过去,现在只能作为一声吆喝,并不能真正撑起业绩的一片天。一旦毛戈平本人“翻了车”,其品牌便会直面受到连带风险。

3

“轻研发”没有护城河?

除却捆绑毛戈平本人的IP光环,毛戈平品牌也缺少真正的产品竞争护城河。

而这一点也是如今国产美妆的普遍痛点。

新消费浪潮一波接着一波,吸收社交媒体的传播红利,国产美妆品牌异军突起,带来新的转换率,加强消费黏性,资本对于这一赛道的热情依旧存有。

然而身披资本的高光,也掩盖不了不少国产美妆“重营销、轻研发”进而难以持续盈利的伤痛,毕竟美妆品牌围绕在身,可谓是乱花渐欲迷人眼,往往消费者的尝鲜劲儿是大过专一性的。

本文的毛戈平便是个例子,在缺少有效的研发创新能力之下,没有什么高壁垒。这也就是它将拟募资5.12亿,将资金用于研发中心建设项目、渠道建设项目、形象设计培训机构建设项目等的原因。

毛戈平没有建设自身的化妆品生产设施,旗下产品的生产主要通过外协加工模式进行,并未参与产品的研发,报告期内,公司投入的研发费用仅分别为244.69万元、305.11万元、342.27万元、157.17万元,投入不高。

对此,证监会也提出了问询,一方面,对外协加工厂是否存在重大依赖,另一方面,在研发不给力、知名度尚未全面铺开的情况下,其毛利率高于一线品牌是否存在合理性。

图片来源:证监会官网

在消费者需求日趋多元化的背后,人们喜欢听五花八门的品牌故事,喜欢各式各样的直播促销,但最终稳固其消费黏性的还应该是产品的竞争力。

目前的毛戈平知晓了流量的上头药性,但也应深知“是药三分毒”,比起外协代工以及发力电商,想要避免同质化来打破瓶颈,还是得在产品的不可复制性上做文章,聚焦创新研发,赋能产品线升级才是出路。

4

结语

面对有增量预期的美妆市场空间,如今已有不少创业者抢先进入,试图分一杯羹。

毛戈平拥有一双可以“换头”的魔术手,令其翻红,受到了年轻人的追捧,但它的品牌魔力还得靠自身的竞争力,毕竟去掉创始人本人的名人光环,其品牌还未在市场上真正打响。网红如何变成长红是它所探索的命题,毕竟潮水褪去,泡沫总会破灭。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

毛戈平未来几年重心仍然放在拓展线下渠道的铺设及扩大,以期与更多优秀百货集团合作使新专柜得以进驻,并且在加强线上渠道的运营。

数字化大众美妆零售连锁品牌「ONLY WRITE独写」完成4500万元A轮投资,本轮融资将主要用于门店拓展和品牌建设。目前,该品牌已开出29家店。

关键词:ONLY WRITE美妆品牌 2021年11月01日

截至9月30日,欧莱雅销售额231.9亿欧元,同比增长18%。受部分实体店在夏季关闭及旅行限制(特别是到海南的旅行限制),中国市场增速放缓。

赢商网账号登录

赢商网账号登录

未登录

未登录