撰文| 梁珊

主编|付庆荣

图片来源|官方渠道

3230平、三层,国内最大门店,重装待发的LV,又一次将成都IFS送上了话题榜。

这个“春熙路双雄”之一,有超200个奢侈品牌和国际品牌,Dior、FENDI、CHANEL、Roger Vivier Paris坐镇其中。

走过十年,从“九龙仓集团内地首个旗舰商业项目”到“西南首个年销售额超100亿元的标杆商业项目”,成都IFS叫好又叫座。

站在天府之国,望向香江维港,LV近期已宣布重回铜锣湾时代广场。据公开信息,升级版的门店,从之前的200平扩至1300平,门店规格定位“旗舰店”,租期也长了。

与尖沙咀海港城分列九龙仓香港两大旗舰项目,时代广场也拥有罕见的999年地契,身居香港黄金地带,有着华丽贵气的外衣。虽因疫情影响,商场业绩曾短暂触底,但现已反弹。截至6月末,出租率为94%,收入、营业盈利分别上升4%、6%。

从内地到香港,LV凭一己之力,再次证明九龙仓明星商场的当下魅力与未来潜力。但这种“偏爱”尚不足以力转九龙仓内地、香港的亏损表现。

公告显示,2024年中期,若计入投资物业重估减值及其他未变现会计亏损,九龙仓集团股东应占集团盈利转亏26.37亿港元;若计入投资物业重估减值,九龙仓置业股东应占集团亏损10.52亿港元。

投资物业重估减值之痛,继续困扰九龙仓。 作为面对市场变化的一种财务处理方式,投资物业重估减值会直接影响到企业的财务报表和未来的投资决策。

对此,九龙仓表现出来的态度是一贯的保守、谨慎。九龙仓置业主席兼常务董事吴天海业绩中期发布会上称:“我们的表现与市场一致,没有跑赢大盘,奢侈品类与非奢侈品类之间没有太大差异,everybody is in the same boat。”

01

内地营收和估值双杀

香港增长停滞但大盘企稳

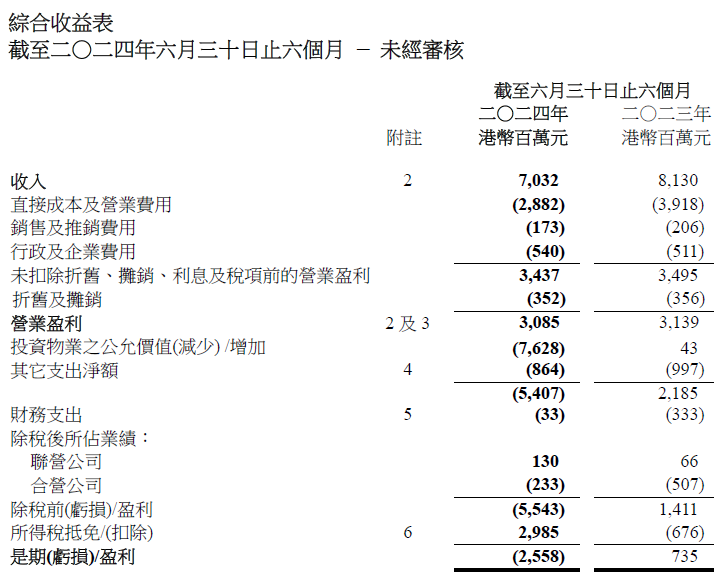

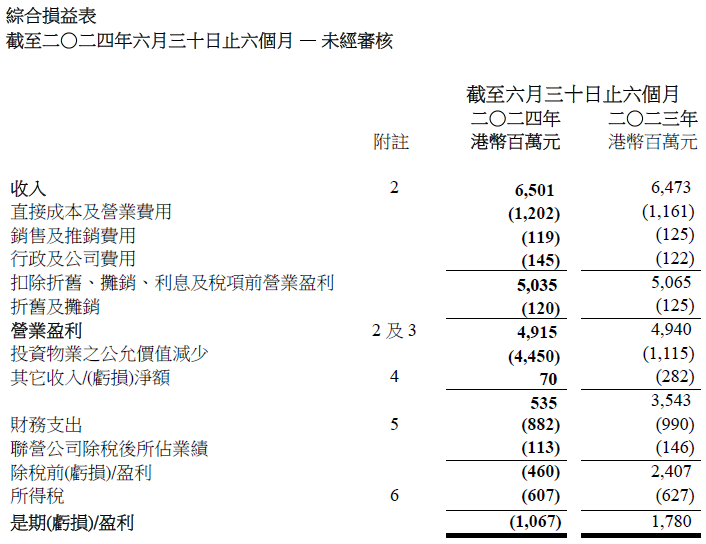

翻开九龙仓集团2024半年报,期内,营业收入减少14%至70.32亿港元 (2023年同期为81.3亿港元) ,营业盈利减少2%至30.85亿港元 (2023年同期为31.39亿港元) 。

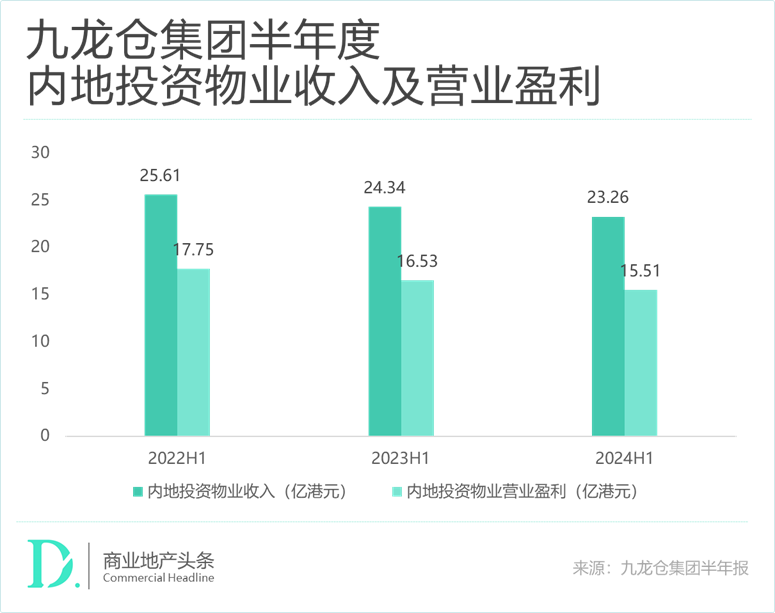

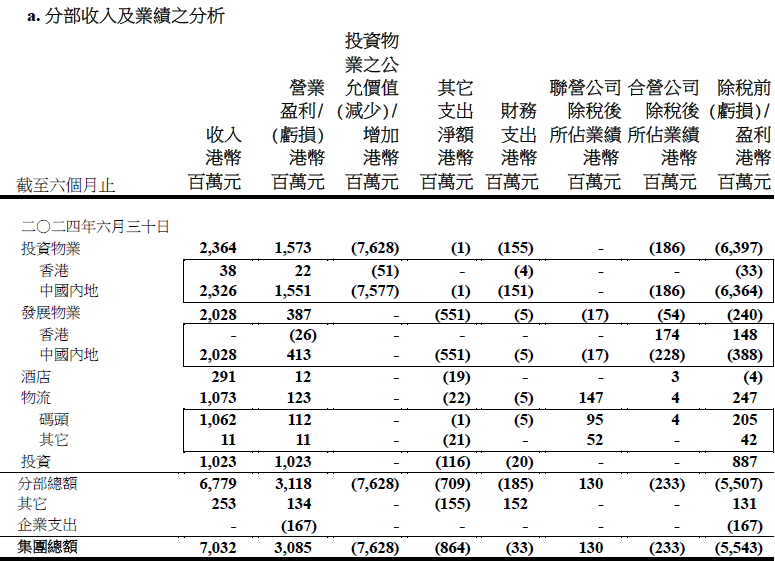

具体看,投资物业收入减少5%至23.64亿港元 (2023年同期为24.8亿港元) ,营业盈利减少6%至15.73亿港元 (2023年同期为16.79亿港元) ,主要因为内地商场和写字楼租金偏软。

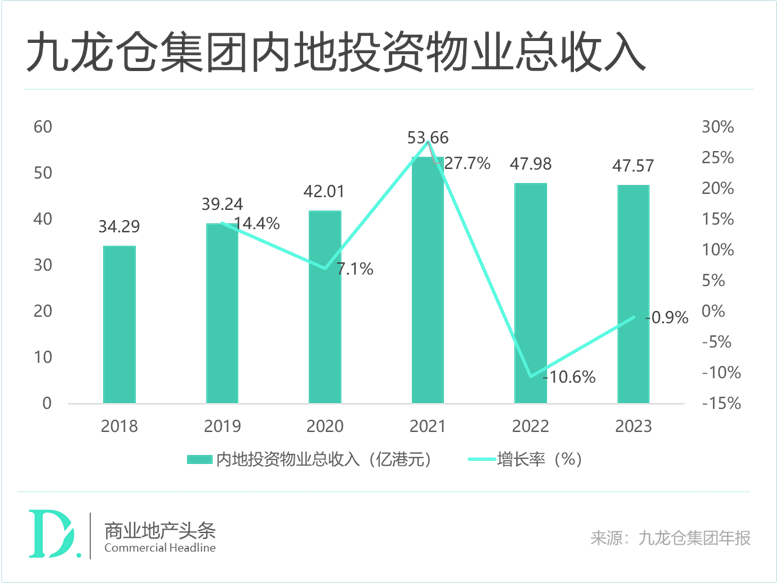

内地市场方面,投资物业总收入自2022年开始出现下跌,2023年全年总收入同比下降0.9%,基本与上年持平。对比近三年上半年业绩情况,内地市场的投资物业总收入基本维持在4%-5%的跌幅,营业盈利下跌幅度在6%-7%。

内地投资物业连年负增长,体现了消费与办公市场的疲软,特别是写字楼市场低迷,出租率及租金受影响较大。

其实,自2023年起,九龙仓集团就没有再披露内地具体项目出租率与租金情况。而据2022年中报,截至当年6月30日,成都国际金融中心和长沙国金中心写字楼出租率仅为80%和69%,当前实际的出租率预计不会比此前高太多。

盈利表现上,今年上半年,九龙仓集团基础净盈利增加9%至19.79亿港元,主要因为发展物业作出的减值拨备减少。而若计入应占投资物业重估减值净额44.81亿港元后,股东应占集团盈利转亏损26.37亿港元( 2023年同期为盈利6.96亿港元 )。

截至2024年6月30日,九龙仓集团应占但未变现的重估减值净额 (已扣除相关递延税项及非控股股东权益) 达44.81亿元,并计入收益表内。物业重估价值的减少在财务报表方面严重影响了集团的整体收益。

综上,不难看出,上半年九龙仓集团的营收、估值被双杀了。相较之下,九龙仓置业的表现虽增长陷入停滞,但大盘更为积极。

据2024年中报,九龙仓置业收入增长0.9%至65.1亿港元,营业盈利减少1%至49.15亿港元,基础净盈利微增2%至31.23亿港元。具体看,投资物业收入增加2%至55.42亿港元,营业盈利增加1%至47.18亿港元。

但与九龙仓集团情况类似,九龙仓置业的投资物业公允价值大幅跌价,导致当期出现亏损 。若计入投资物业重估减值,上半年股东应占亏损为15.2亿港元,而2023年同期为盈利18.05亿港元。

资产公允价值下跌,主要体现出当前资产价值的疲软,由于借贷利率的升高,在对资产价值进行重估时,其采取的资本化率也会相应升高,进而导致资产公允价值的变动。早在2022年,九龙仓置业就曾出现因投资物业公允价值大幅缩水,亏损超80亿港元。

可即便如此,从披露的综合损益表中可以看出,今年上半年九龙仓置业的EBITDA仍有50.35亿港元,相较上年同期仅微跌0.5%,基本持平,现金流仍比较稳定。

02

IFS、海港城、时代广场

金字招牌能撑多久?

没有跑赢大盘的直观财务数据之外,微观处细看九龙仓内地、香港的明星商场,IFS依旧是内地扛大旗者,而香港的海港城、时代广场,回血之势日趋迅猛。

2024上半场,九龙仓内地几家时代广场由于体量较小且设施老旧,经营压力更大。租户销售额表现不佳,出租率及租金收入下滑明显。

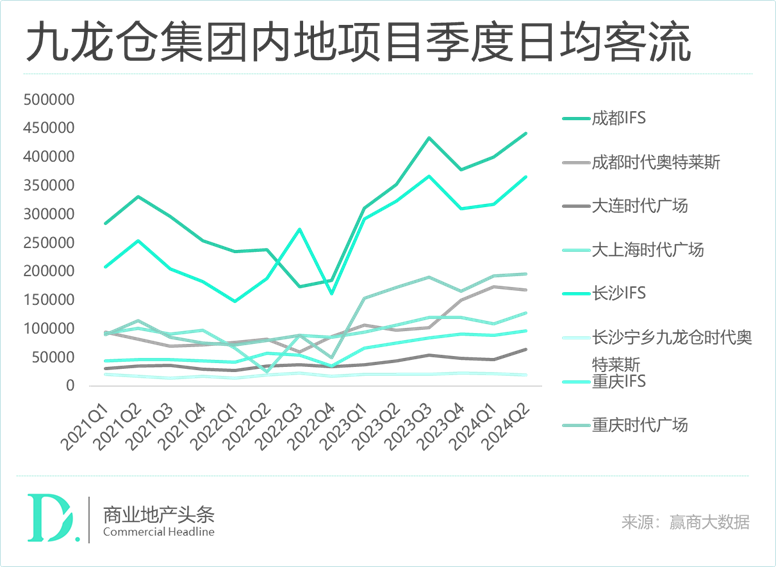

但IFS系列项目,护城河壁垒仍高。上半年,成都IFS、长沙IFS出租率维持在90%以上,其中长沙IFS在99%;两个商场客流量自2023年持续走高,与其应时调改、服务升级密切相关。

今年上半年,国内先后出台了对多个国家144小时过境免签政策,以期吸引更多境外游客来华旅游消费。承接消费新增量,成都IFS在商场三层粉丝服务中心设置四川首个“即买即退”集中退付点,将离境退税窗口前移至商场内,场内60多家品牌可提供离境退税服务,包括高奢时尚、珠宝腕表、潮流服饰、儿童亲子等多个业态品牌,方便海外游客的购物体验。

而长沙IFS凭借优越地理位置与高奢品牌组合,一直占据长沙城商业的核心地位,且持续保持场内品牌动态焕新,以立稳城市高奢潮流地“人设”。

今年第二季度,长沙IFS引进首店品牌17个,包括Alexander McQueen全新复式概念店、Gentle Monster独家旗舰店、NB Grey概念店等,以时尚潮流零售品牌为主,在零售方面持续升级潮流化、国际化、品质化的矩阵优势,餐饮业态则引进蔡澜长沙首店。

另值一提的是,在经济下行阶段,奥莱业态逐渐成为商业地产市场的重要稳压器与业绩增长点。而九龙仓早早在内地布局的奥莱项目也成为市场下行阶段应对消费降级的重要抓手。

成都时代奥特莱斯是九龙仓在内地最早开业的奥莱项目,也是成都两大高端奥莱项目之一,于2009年开业,运营时间超过15年,云集了300+国际一线品牌和众多知名品牌,并以常年1-5折起的平均折扣吸引更多消费者。2023年,成都时代奥特莱斯销售额达36亿元,同比增长63%。

靠着IFS的金字招牌,九龙仓稳站内地商业江湖的第一阵营。再看香港,海港城之于九龙仓置业的重要性,恰似成都IFS之于九龙仓集团。

2018年,海港城日赚一个亿,响彻亚洲,名曰“亚洲最赚钱商场”。2020上半年,海港城商场收入大跌30%,营利大跌33%,出租率降至90%,“日日都有人数吉铺”。至今年6月底,海港城商场部分,收入增加7%,营业盈利上升 6%,出租率达97%。

尽管指标增速较上年同期有较大幅度下降,但在当前市场疲软的情况下仍能保持稳定增长,一定程度上体现了海港城作为九龙仓置业的核心资产对公司经营性现金流的重要贡献。

商场独特的群聚效应、优越的地理位置和专业的零售管理,使其租赁需求在疲软的市场中相对稳定。上半年,海港城商场通过积极调整租户组合以及各类有效SP活动进一步提升项目客流量。

新店当中,以Celine多层门店、 Fendi 新旗舰店最为瞩目,高奢品牌矩阵势能进一步增强。而广东道长达五百三十米的临街店面上林立的十六个奢侈品牌,继续吸引众多顾客到访购物。

海港城之外,位于铜锣湾的时代广场,上半年整体收入稳定,营业盈利增加 1%。商场部分,出租率为94%,收入增加 4%,营业盈利上升 6%。

应对竞争激烈的环境,时代广场不断完善租户组合,新引入Louis Vuitton,开出1300㎡大店,并升级为港岛旗舰店,成为全香港第3家品牌旗舰店,意图将北上的消费拉回香港。

目前门店正在紧锣密鼓地装修中,最快预计今年圣诞开业。在失去LV三年后,香港时代广场将重新迎回主力大店,高奢品牌组合优势也将进一步升级。同时,商场还引进各类餐饮品牌,进一步优化餐饮业态组合。

此外,时代广场通过举办各类艺术活动、快闪活动等进一步吸引人气,包括今年1月举办大型哆啦A梦到访50周年庆、香港本地著名摄影艺术家梁大伟(David Leung)的个人作品展《见餐不是餐:see food NOT see food》、超燃《TOY STORY周遊玩艺》港澳联展、台湾新锐艺术家Robin Huang x 泰国艺术家TOS Suntos首度联手呈现重磅双个展「First Contact」、头脑特工队2主题限定乐园等。

以上可见,靠着厚实的护城河,IFS、海港城、时代广场这些明星商场,是九龙仓继续穿越周期的最强砝码。

但在内地高端零售竞争愈加激烈,香港市场面临着内地客户流失,被海外市场分流的多重竞争压力,这些金字招牌还能撑多久,存在着不确定性。

毕竟,曾经跑赢大盘的高端商场们,也开始陷入停滞状态。而 一再收缩的九龙仓,如何真正“苟”过这个周期,是个大问号。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

值得注意的是,九龙仓最为倚重的投资物业国金中心系列,项目素质都非常高,均位于当地城市核心位置且都已进入成熟运营期,出租率比较稳定。

7月29日,九龙仓置业发布盈利警告,预计上半年可能录得为数不少于9亿港元亏损,而2023年同期录得股东应占盈利18.05亿港元。

7月29日,九龙仓集团发布盈利警告,预计上半年可能录得25亿港元至28亿港元股东应占亏损,而2023年同期则录得股东应占盈利6.96亿港元。

2024年5月17日- 6月30日,成都IFS“UNITY, IN THE NAME OF GALAXY 流光之间”艺术展于七层雕塑庭院正式展览。

10月20日,重庆IFS六周年庆盛典,重庆IFS《光聚之境Gathering Place》艺术装置盛大揭幕,以当代艺术语言传达新篇章光。

赢商网账号登录

赢商网账号登录

未登录

未登录