从获批到正式发售,华夏大悦城商业REIT用了不到1个月时间,火速进行中。

8月31日,华夏大悦城购物中心封闭式基础设施证券投资基金(下称“华夏大悦城商业REIT”)发售结果揭晓,发行累计吸金48.124亿元(含战略配售、网下发售和公众发售),是拟募集规模(33.23亿元)的1.448倍,实现超募。

具体看,公众投资者和网下投资者认购申请确认比例分别为37.089%(约为6.995亿元)和36.585%(约为16.545亿元)。此外,基金初始战略配售基金份额数量为7.3980亿份,认购规模为24.584亿元。

投资者们的实际行动,再次证明了成都大悦城值得被追捧、被稀罕。在《稳坐成都商场第一阵营,成都大悦城赢在哪?》一文中,赢商研究中心分析了成都大悦城的对于城市的深刻理解,对于区域的前瞻预判,以及与潮流青年共鸣共振的运营打法。

而在此文中,将以微观实探视角,结合项目财务指标、大悦城集团商业战略的中观分析,进一步透视成都大悦城的资产底色、可投资性与未来增长的空间。

01

被热捧的成都大悦城

内容有意思、设计有焦点

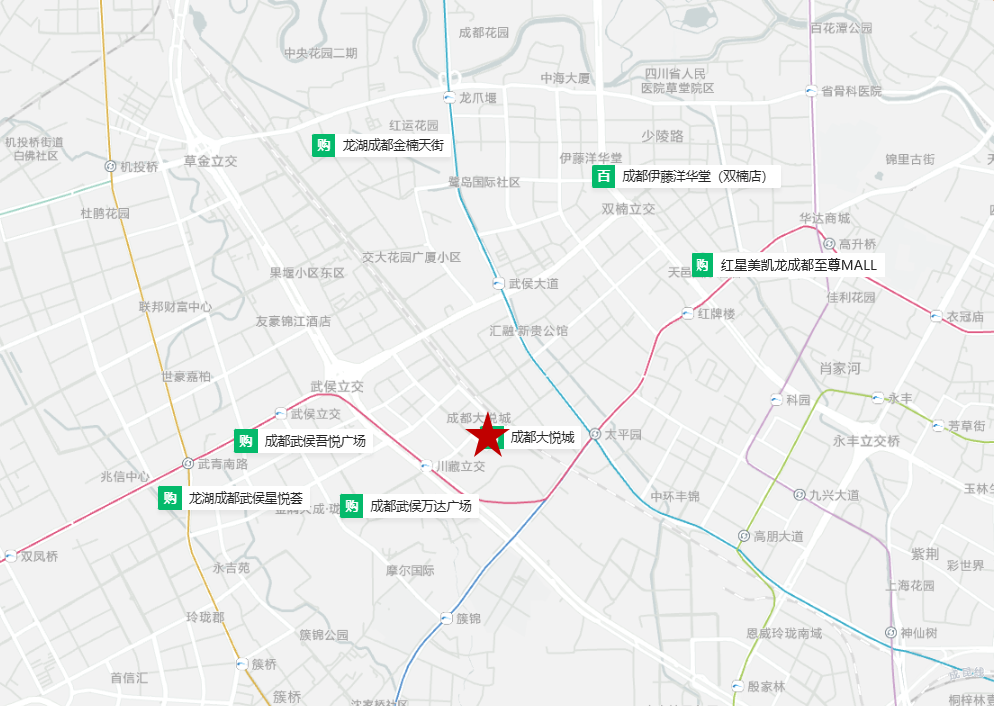

从熙熙攘攘春熙路,8个地铁站,不到30分钟,即可到达成都大悦城临近的川藏立交站。从D口而出,沿着太平园中三路,行至大悦路。 “AAA潮玩购物公园” 成都大悦城,徐徐展开。

在这个被政府官方授牌的商场,“潮玩”是城市精神,“3A级公园”是建筑底色,“随心购物”是最朴素、最真实的日常需求表达。 而其作为华夏大悦城商业REIT底层资产,被热捧的背后离不开两大关键词——“有意思的内容力”、“有焦点的设计力”。

01、有意思的内容力,成都大悦城高业绩的流量密码

当国内商场“高撞脸度”成为热议的话题时,“有意思”成了一种稀缺的体验与高阶的追求。在成都大悦城沉浸式游逛的三小时中,我们频频发出“哇哦”的惊奇声。

在《光·遇》乐园,看见对顶流IP的成熟利用与多向延展

超人气手游IP《光·遇》五周年嘉年华庆典的全球首展落地成都大悦城,高6米的玩家雕像,遇境、晨岛、雨林画廊、云巢小镇、云洞传送点……多个游戏经典场景1:1复刻,让玩家得以在现实中畅游天空王国。

据官方数据测算, 《光·遇》五周年主题展首日接待超过150,000人次 ,现场打卡活动一度需排队等候五小时,官方甚至需要在社交媒体上建议玩家们错峰打卡。

嘉年华庆典,创造了一种超越传统游戏体验的全新互动模式,现场复刻了多个游戏标志性场景,让玩家和公众通过观展达成一次奇妙的交流互动。 《光·遇》的雨林画廊中,不仅有开发团队分享的游戏设定图,还有演奏雨林经典BGM的音乐小舞台;云巢小镇中则设置了游戏里颇让玩家们印象深刻的冥龙合照点,奥利奥小狗摇身一变“小狗摇摇车”可乘坐游玩……

而来到《光·遇》制作人陈星汉留名的广告牌,会发现在他小小的签名和自画像周围,成都青年们用独属的艺术方式与他进行一场时空对话。在这里,他们不再有制作人和玩家的身份区隔,皆怀着对《光·遇》精神的认可与追寻——Humanity、Wonder、Community,即人性的温暖、对自然的敬畏、人与人的羁绊。

商场内外,“光·遇”元素浓度之高,会让游逛其中的人儿产生一种美妙的错觉——我不是在逛商场,而是在逛顶级漫展。 在这背后,是成都大悦城与流量IP的共创、共赢,是对流量IP资源的成熟利用与多向延展,亦是对成都青年、潮流时尚的精确把控与深度理解。

成都大悦城以圈层顶流IP赋能线下商业空间,模糊虚拟与现实之间的界限,让人在真实场景中找回追求本真的热爱,以此与蓉城青年情感共鸣、精神互动。

其实, 今年以来,成都大悦城举办了多场引爆成都的顶流IP首展首秀。 从今年公园场景与艺术IP融合的「你好啊,大艺术家西南联展」,到人气爆棚的「CHiiKAWA x MINISO」主题快闪西南首展,让项目实现人气与业绩齐飞。

百丽“一日店长”火爆,赶时髦的租户与业态组合是常胜法则

时间临近正午,突然大批学生党、城市青年在二楼百丽门前排队。作为百丽青春城市大使,袁一琦受邀来成都大悦城限时店当“一日店长”。资料显示,袁一琦是中国内地最具影响力的女子偶像团体之一SNH48成员,拿下了2024微博影响力大奖,在年轻人中的很高人气和号召力。

当部分人还在感慨“鞋王百丽被年轻人抛弃”时,殊不知其已在成都大悦城,以当下最时髦的“一日店长”策略,活成了成都青年追捧的对象。 在小红书上,“一日店长”是个高热话题,话题度超600万。目前这一新兴模式,正在实体品牌特别是潮流品牌中广泛运用,尤其在开业期、快闪期等线下场景中。

品牌线上预热和宣传,再利用社交媒体的扩散效应辐射更多目标人群,进而为线下门店引流,在“一日店长”的基础上打造限定场景,设置互动环节带来个性化消费体验,可有效提升转化率。

今年以来,成都大悦城通过多场“品牌租户X流量明星”的营销活动,以深度链接高粘性圈层用户,充分满足目标消费者精神层面的消费需求,最后实现自然转化。其中,霸王茶姬-夏之光控糖慢跑团夏之光路演、碧柔×屈臣氏-范丞丞路演、适乐肤×屈臣氏-赵露思路演......皆在成都青年圈激起一波接一波的流量高潮。

当然,在潮酷的成都大悦城,赶时髦的业态不仅有潮流品牌,还有那些 主打“人无我有”的稀缺体验品牌,一如聚集在冬中庭的一楼世纪星滑冰场、五楼海底捞对面大松果马达攀岩馆 。

真冰场、攀岩馆,对场地要求颇高,但却是商场吸引了不同年龄段的客群的关键存在。一方面,能够吸引更多 年轻人和体育爱好者 前来,从而增加商场的人气和客流量;另一方面,这些运动设施成为了社区居民聚集和交流的场所,增加了 儿童和家庭客户 的停留时间和消费可能性。

以此相呼应,可看到午间时刻真冰场、攀岩馆附近的餐饮门店前,毫无例外的都聚集了一波等位的家庭客群,以及三五成群的城市青年。 这里的餐饮品牌,或主打“有趣好玩、体验新鲜”,或主打“空间友好、老少咸宜”。

02、有焦点的设计力,“公园”基因下的理想生活范本

有焦点,意味着有记忆点。作为“AAA潮玩购物公园”,成都大悦城从春中庭到冬中庭,季节更替、色彩变幻,带来极强的视觉冲击力。而从一楼潮汐广场到四楼玫瑰广场,则可在场景转换中,深度感知“公园”基因传递的亲子友好与宠物友好。

四大中庭:春夏秋冬季节更替,主题分明,业态组合有特色

站在 春中庭 ,抬头上望,会看到螺旋状的穹顶,好似春日的太阳。而整个中庭呈现的主视觉,则是早春嫩绿,一派生机。与场景、主题色相呼应, 此中庭最有看点的品牌之一是句象书店西南首店 。

句象书店,是A股上市企业学大教育集团旗下品牌,2023年底于成都大悦城3楼亮相,集“图书借阅、图书销售、共享阅读、儿童成长、轻食咖啡、文化沙龙、潮玩文创、阅读导引”等内容业态于一体。以书店为发散点,周边聚集的品牌多为儿童零售、儿童游乐。

当视觉转入 夏中庭 ,3楼、4楼的荷叶、荷花、莲蓬格外出挑。搭配流瀑的潺潺水声,好似来到泉水叮咚的山野湖边。而呈雨花石状的穹顶,有夏天湖边的既视感,亦有夏夜星空的想象力。这是2023年成都大悦城焕新的6大新场景之一,联手艺术家曾稀用大面积艺术景观营造出自然氛围和松弛感,在艺术与商业间自然流动的年轻人,总会在不经意间会心一笑。

适配夏日灿烂,此中庭周边多见网红潮牌,多巴胺满格的CHUU、不潮不用花钱的MLB以及CONVERSE等。

由夏入秋,红叶上场,主视觉由明亮绿变为微醺黄,但空间感较之前更为通透。环顾四周,借着圆形穹顶四散的自然光,各层品牌门店对外展示更为凸显。围绕着 秋中庭 ,成都大悦城形成了武侯新城最强高化品牌矩阵,是成都年轻消费者追逐时尚调性、凸显个性的必打卡之地。

2023年,成都大悦城引进了YSL、Kiehl's、Shu Uemura 、Biotherm、羽西、毛戈平等品牌全新的形象店,与已有的CHANEL、Lancome、Dior、Clarins、Givenchy等 高化品牌形成头部品牌组团效应,扩大了成都大悦城在高端消费领域的版图,也为商场未来的新增长点的爆发打好基础 。

而 冬中庭 ,正如上文所述,此地的主题是“冬之白雪”。真冰场、攀岩馆是最强引流业态之一,而位于4楼的博纳IMAX国际影城同样是不容忽视的存在,三者互为补充,盘活商场的冷区空间。值得注意的是,影院外围海报打卡区,同样全方位呼应着成都大悦城“潮玩”属性。

在成都大悦城,春夏秋冬四大中庭好似一座乐园的四个主题城堡,一条条人行扶梯将其连贯成体。在 原本日常的扶梯换乘处,却惊喜发现一个个品牌租户广告牌 。

于成都大悦城而言,以艺术装置的形式,将每一个扶梯转角处打造成品牌移动式广告位,不仅可增加场内公共空间的趣味性,还可增加品牌租户的曝光度,有效提升品牌的可触达性及业绩增长的可能性。

室外广场:由下而上立体覆盖,亲子友好、宠物友好成引流关键词

从场内到场外,成都大悦城的视觉焦点逐步放大。 这个以九寨黄龙为设计蓝本的商场,自下而上分布着翡翠广场、潮汐广场、星河广场、蝴蝶广场、玫瑰广场、云顶广场,一步一景,一步一色,动静结合,刚柔相济。

翡翠广场"五彩蓝池”,水岸阶梯蜿蜒而上,连接地面蓝水瀑帘;潮汐广场,面积最大,布局了以九塞珍珠海为蓝本的特色旱喷;沿着人行扶梯可直达的屋顶花园,分布着玫瑰主题的玫瑰广场、健康主题的云顶广场,和悦街相连的party garden,以及特别开辟的儿童游乐区。

儿童友好、宠物友好,在成都大悦城的室外广场具象存在,有趣可爱 。云顶广场的儿童游乐区,中午时间,亦有不少孩童排队着进入游玩;翡翠广场的艺术装置附近,孩子们自在攀爬,一旁的父母休闲坐在太阳伞下,享受着属于自己的下午茶时刻。而随处可见的宠物友好标志,让爱宠人士和“毛孩子”们同样可享一份难得的逛街自由。

作为「公园商业先驱者」,成都大悦城将继续在”公园”基因之下,探索公园场景+不同生活方式内容的运营特色。 一方面,精确瞄准城市青年群体,构筑、引领有品质的生活方式,以头部首店、创新首店、新概念首店,以及各类高能级、赶时髦的品牌店,成为成都潮流永动机;另一方面,加快场景重构,持续关注物、运动等生活方式类业态及情景打造,营造时尚社交打卡地氛围,立稳成都头部阵营之位。

据悉,今年下半年,成都大悦城还将同步对场内区域及业态进行大面积、板块化、高标准、全方位调整升级,持续引入顶流资源,带来疯抢国庆及九周年店庆等重点活动,进一步增强其在成都市场的商业影响力。

02

成都大悦城经营指标分析

优秀的资产证券化标的

实探可知,成都大悦城以“体验式商业”为内核,是“AAA潮玩购物公园”,品牌契合当前青年人口的消费潮流。在这样的产品基础上,深入分析其运营及财务指标,可进一步透其实际经营情况。

01、租户402家,业态结构以零售为主,年调改率约15%

购物中心创造的消费体验,主要来自品牌数量与业态组合。同样商业硬件下,创造怎样的商业内容,最能体现管理人的运营能力。

//核心租户

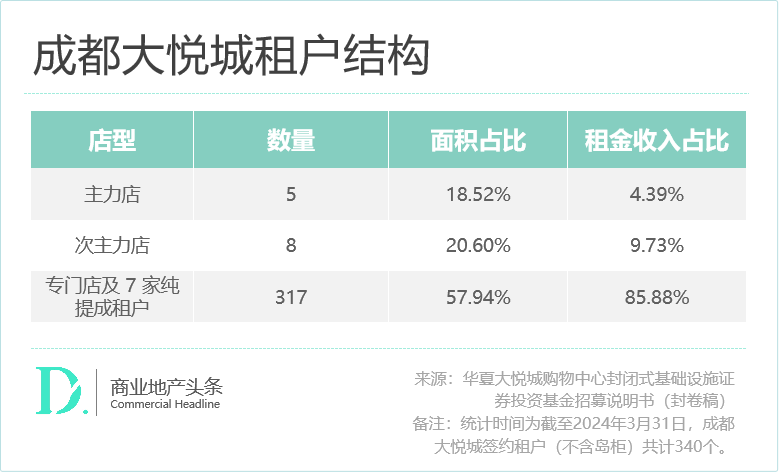

数据显示, 截至今年7月31日,成都大悦城商铺及岛柜租户合计402家 。项目的专门店较多,同时租金收入占比较高,收入来源分散丰富,降低了收入风险的同时增加了项目的可逛度。

成都大悦城以上品牌组合每年不断调整进化, 年调改率约15% ,主动调改以保持较好的品牌引领性和客户新鲜度,以青年为主的年轻时尚零售品牌提质,通过高品质餐饮留客。

近两年,成都大悦城来相继引入Kiehl's、Clarins、YSL、shu uemura、羽西、毛戈平等高化香水品牌, 完善1F秋中庭高化组团氛围 ;此外,2023年完成2F秋中庭珠宝区打造,完善项目珠宝品牌规划;在潮流女装方面引入Kirsh、Chuu、Kailas、Bettersay等品牌,进一步提升潮流女装氛围。

今年截至6月,成都大悦城强化“品牌力”,场内品牌调改近60家,包括新开业品牌35家、品牌形象升级18家、待开业品牌7家;其中包括,重点零售业态品牌13家、餐饮业态品牌8家、形象升级品牌11家,具体包括迪卡侬全球首家全新VI形象店、ZUCZUG Conveni Store(西南首店)、lululemon、New Balance RUNNING、CARBONSTAR、ANTA GUANJUN、SKECHERS等高街运动品牌,提升项目运动属性,增强户外运动敏感型客群粘性。

此外,今年成都大悦城还进行了LACOSTE(成都MEGA首店)、FILA KIDS(成都首家4.0形象店)、ROOKIE、特斯拉、小米、玩具反斗城、jnby by jnby等品牌门店的焕新升级。

餐饮方面,近两年逐渐引入大釜烹汤、铭牛和牛、渡口炊烟等品牌组中4F春中庭商务宴请氛围,在家庭聚餐方面引入西塔老太太、元气寿司、啫火啫啫煲、西贝莜面村、古斯谷斯、慢搅粥底火锅、大福食堂、七乐、喜顺园等众多优质品牌,不断提升项目餐饮品质,同时在休闲轻餐方面引入wagas、T9 tea、Blueglass、peet's coffee、廣莲申、崎本的店等众多品牌,进一步提升成都大悦城的休闲社交属性。

据方数据显示,优衣库、CHANEL、HUAWEI、Dior、LONGINES、lululemon、上井精致料理、FILA(5G)等多家品牌门店突破千万业绩。

//业态结构

当前招商环境下,能够吸引头部零售租户的几乎都是区域内的头部商场,而零售业态占比是很好的结果指标。

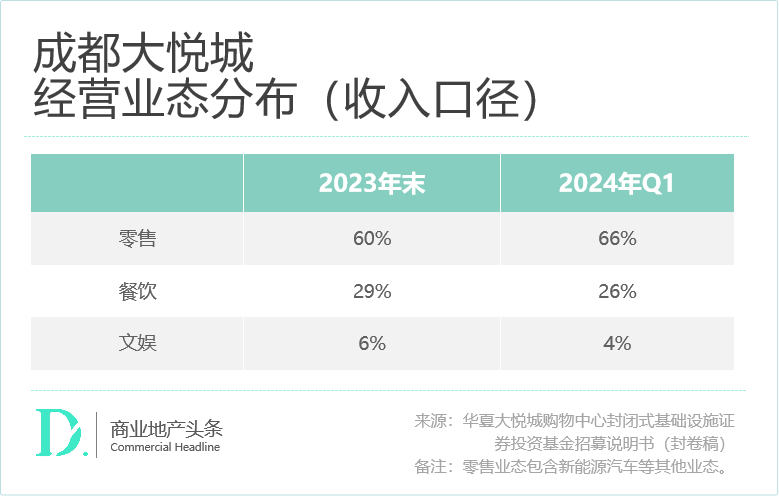

而截至2024年3月31日,成都大悦城主要的业态为零售、餐饮、文娱、服务,其中零售业态在2024年1季度租金收入的占比约为66%,这个数值在2023年末是60%,零售的租金贡献增长侧面说明了项目的租金增长潜力。

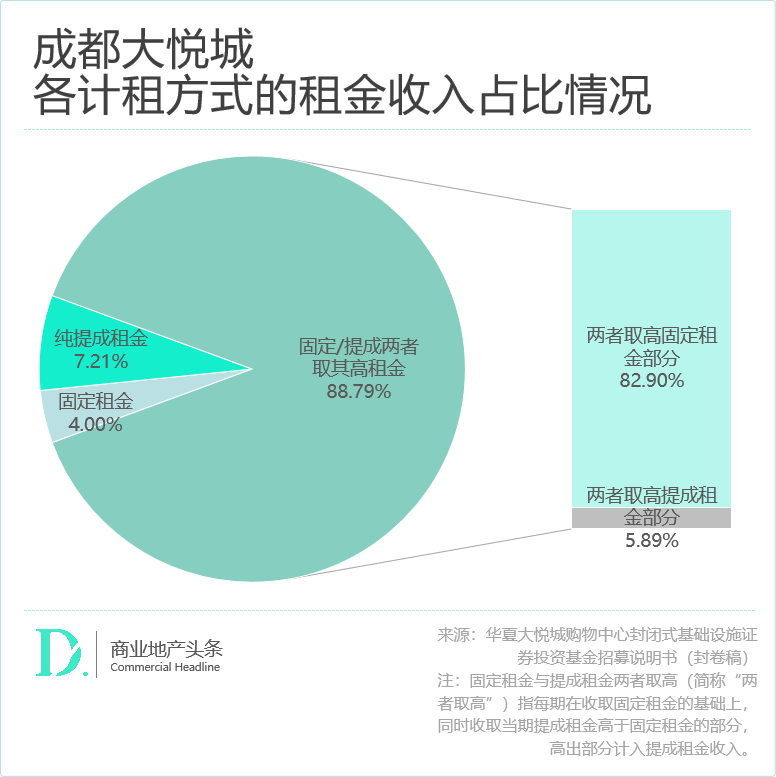

02、收入以固定租金为主,租约结构稳定,出租率维持高位

//收入构成

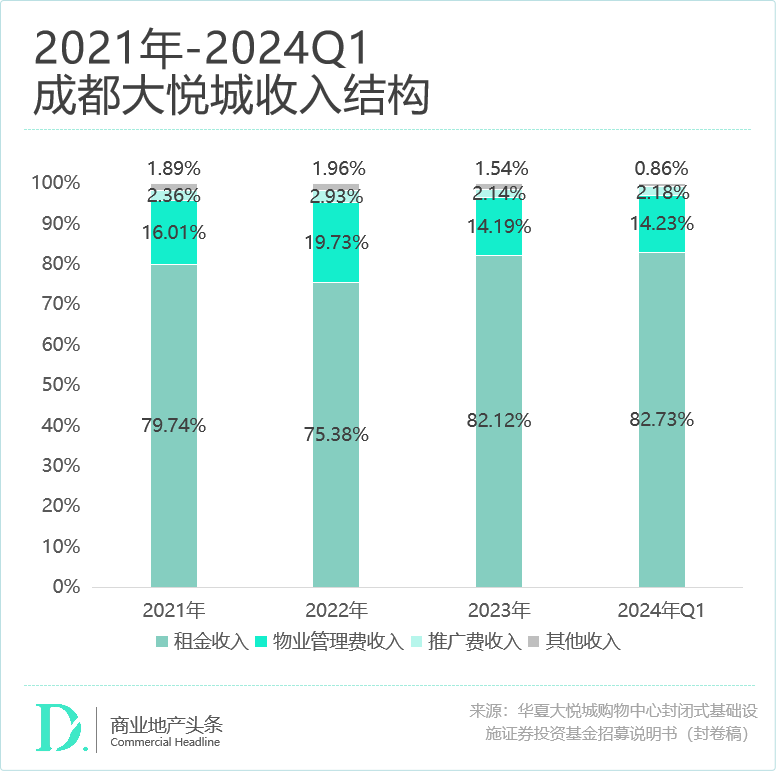

成都大悦城的收入来源主要为租金收入、物业管理费收入,近三年及2024年Q1,前者收入占比约75%-83%,后者收入占比约 14%-20%,合计收入占比约 96%。其他收入主要包括广告收入、停车场收入。

目前,成都大悦城签约租户计租方式有固定租金、提成租金、固定租金与提成租金两者取高三种方式。具体看,租金收入占比高达82.73%,而租金收入结构中以固定租金为主,减少了因商户经营不善而造成租金收入下降的风险影响,整体经营具有较好的稳健性。

//租户集中度

2024年Q1,成都大悦城按租金收入排序前十租户中,单一租户的租金收入占比均未超过 3%,项目收入来源较为分散,第一大、前五大、前十大租户的租金收入占比分别为2.3%、6.9%、11.6%,前十大租户集中度显著低于已发售消费基金设施可比REITs均值(28.5%)。

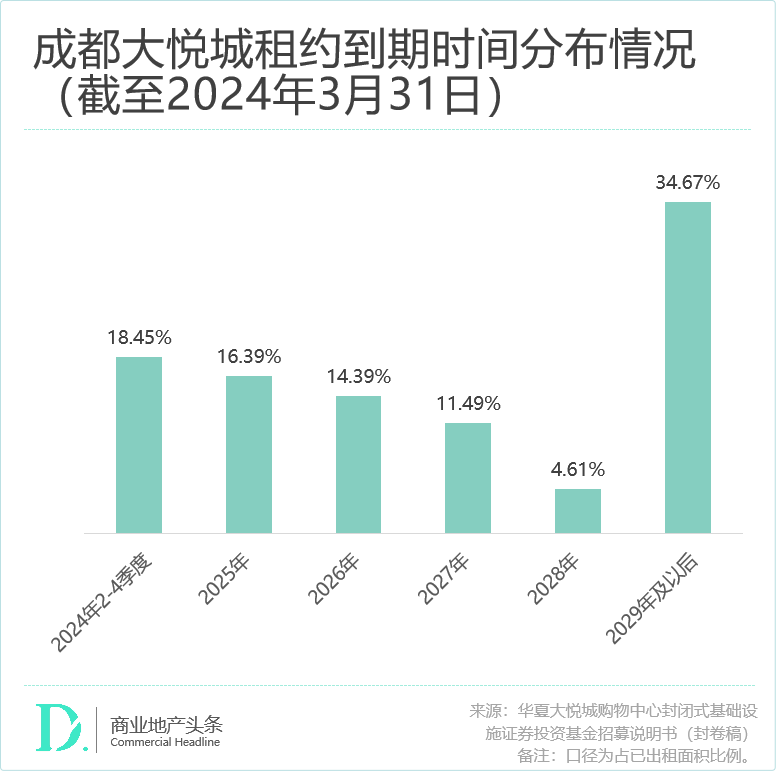

另外,截至 2024 年 3 月 31 日,成都大悦城加权平均剩余租期为3.77年,同时项目租约到期时间较为分散。

目前,大悦城控股商业租户品牌储备规模超两千家,其中零售1,000余家,餐饮900余家,娱乐服务400余家。得益于大悦城控股强大的品牌信息资源库和项目的市场影响力,成都大悦城可确保入驻商家按时按需进行更新迭代。

//出租率维持高位

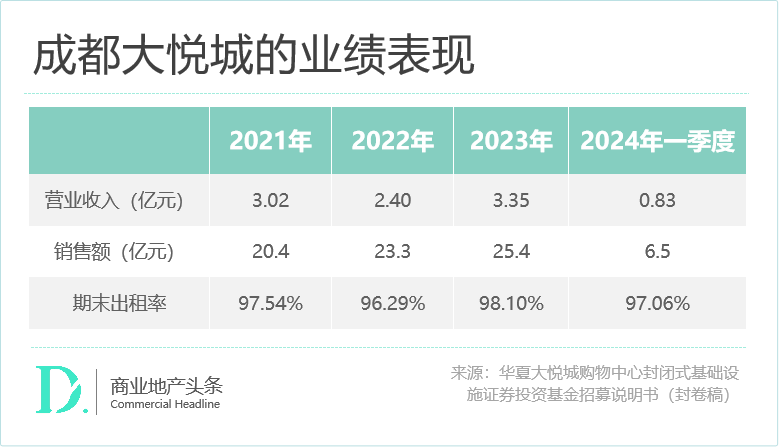

横向来看,过去数年间,成都大悦城出租率均稳定在96%以上,虽2022年因减租影响导致营业收入略有下降外,但营业收入、销售额均处在快速增长期,2023年销售额25.4亿元,表现出极强的抗周期韧性。

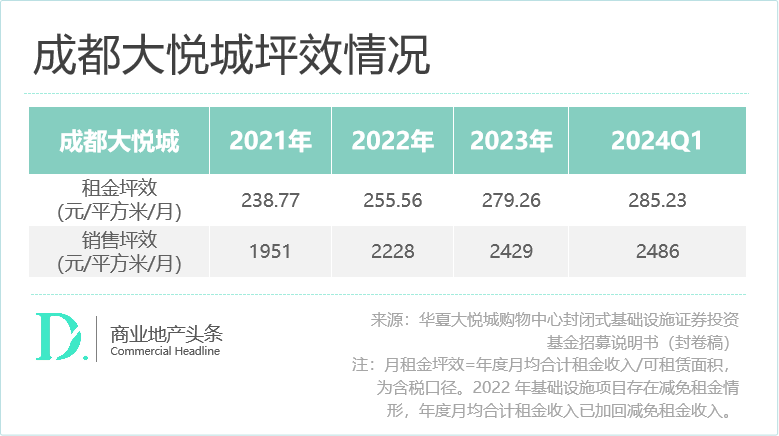

报告期内,成都大悦城的租金坪效、销售坪效均高于已发售消费基金设施可比REITs均值。2021 年-2023 年,二者复合增速分别达到 8.1%、11.6%,且2024年Q1持续保持增长。

这样的业绩,在当前经营环境中,可谓十分优秀。而按2023年的口径计算,成都大悦城租售比水平为12%,处于健康的空间,未来租金收入还有充足的增长空间。

03、竞争环境明朗,32.43亿元估值审慎合理

据赢商研究中心统计,成都大悦城周边5公里半径内主要有6个购物中心。就客流表现而言,成都大悦城的客流排名第一,是排名第二项目的场日均客流约1.5-1.8倍,且始终稳中有升。

●来源:赢商大数据

而从商业增量来看,成都零售物业市场2024-2026年的新增项目主要集中于天府新区、锦江区、成华区等区域,距离成都大悦城项目均距离较远,这也意味着未来一段时间之内其面对的竞争格局较为稳定。

截至2024年3月31日,成都大悦城估价总值为32.43亿元。赢商研究中心行业调研认为,总体估值审慎合理。

根据招募说明书预测,华夏大悦城商业REIT 2024年7-12月和2025年的净利润分别为-692/3,314万元,可供分配金额分别为8,721/17,698万元。假设 100%分配,以招募说明书披露的假定预计募资33.04亿元计算, 本基金2024 年和2025年的预测净现金流分派率(年化)分别为5.25%/5.36% 。

另据赢商研究中心了解,在产品升级上,成都大悦城会持续提质品牌,丰富品类,发力高街潮流运动品牌尤其户外类,增强社交餐饮品类,更新老的体验类业态,过程中挖潜低租金坪效的区域/品类,仍然有租金增长及产品提升的空间。

在经营提升上,成都大悦城用“大运营、大会员、大物业”的经营策略,每年设定合理的物业翻新、场景打造、契合的活动推广,重度经营会员、紧抓头部商户的业绩量级去保持长久的产品能力。

因此, 成都大悦城成为消费明星城市成都的第一个REIT,其城市能级、产品优势、运营优势都非常良好,是优秀的资产证券化标的。

03

大悦城商管能力全行业领先

为华夏大悦城商业REIT赋能

华夏大悦城商业REIT,项目原始权益人为卓远地产(成都)有限公司,作为大悦城控股集团股份有限公司下属控股子公司,实际控制人为中粮集团。 中粮集团是国资委首批确定的16家以房地产为主业的中央企业之一,2023年名列世界500强企业榜单第87位。

2006年,中粮集团开始探索全产业链战略,商业地产成为多元化发展的关键业务之一。

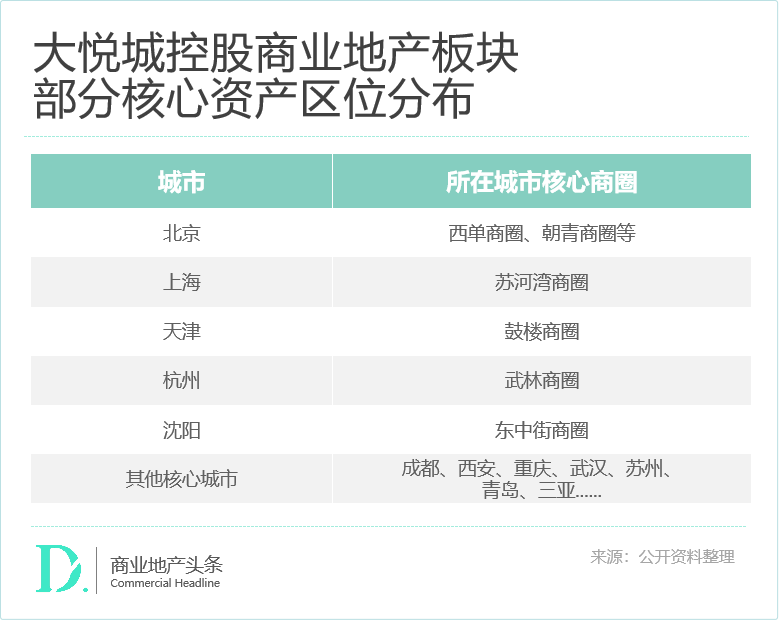

大悦城控股背靠中粮集团,具备完善的公司治理结构和优质的主体资质。 作为集团旗下地产投资和管理平台,业务覆盖商业、住宅、产业地产、酒店、写字楼、长租公寓、物业服务等领域,聚焦一、二线核心城市,总资产近2000亿元。大悦城控股维持着优异的主体信用和良好的业绩表现,投资物业及相关服务收入稳步增长。

大悦城商业背靠母公司资源禀赋,叠加行业领先的商管能力,转化为管理体系、品牌效应、资产池等方面的优势,为华夏大悦城商业REIT赋能。

01、大悦城管理体系优势,保障项目稳定经营

大悦城商业品牌成立以来,均是自有商业团队全过程运营,利用丰富的商业运营管理经验,实现了“总部做专、区域做强、项目做优”的成熟管理模式。

总部商管制定战略、建立标准、集约资源、统筹管理,人力、财务、招采实行总部垂直管理,产品、招商、品牌、信息化进行总部强管控。产品实行总部标准化管理;招商建立品牌库,强化对全国品牌资源的统筹,建立与品牌总对总的管理机制;品牌强化全国营销活动统一性;信息化实现系统集约管理。

成都项目的管理体系一方面与总部全面承接,另一方面也具有市场化和本土化相结合的特点。

成都大悦城管理团队沿袭大悦城控股体系的制度建设和内部控制,基于大悦城商业管理体系中具有丰富经验的管理人员以及成都大悦城项目现有团队人员确定,保证运营管理服务的延续性和稳定性,有助于项目长期持续经营。

对于消费基础设施公募REITs来说, 这种稳定的运管服务体系,是为基础设施资产贡献稳定现金流和利润增长的压舱石 。

02、大悦城商管品牌优势,提升项目竞争能力

大悦城商管在客群经营、产品打造、项目管理、资源赋能上相较于行业竞品,都有自己的比较优势与特色标签,能够带动所属项目在市场上脱颖而出。

◎客群经营,为城市年轻客群提供潮流生活方式的体验场景。大悦城从创立之初就专注在18-35岁这个细分客群,坚持做年轻人的生意,让大悦城品牌与年轻、潮流的印记牢牢绑定,成功占据年轻消费者的心智。

◎产品打造,大悦城作为国内较早也是较多讲求“文化属性”的购物中心,从青年文化、潮流文化再到在地文化、国潮文化,大悦城带来了深具城市性格、在地文化的场景范式,使得“一座大悦城改变一座城”成为大悦城最引人入胜的标签之一。

◎项目管理,大悦城坚持高质、务实,构建科学运营管理体系,实现全维度、科学化、精细化管理,助力提升项目的经营管理效率及所在区域和城市的核心影响力。

◎资源赋能,大悦城与品牌商户、外部平台、中粮集团兄弟品牌等,共同建立了大悦生态圈,彼此共融共同,发挥大悦城消费终端的平台属性,提升消费新质生产力,打造商业创新孵化器,最终实现共生、共赢。

大悦城在商管领域的品牌效应,可以放大项目的竞争优势,更好地保障基础设施资产平稳运行与持续增长。

03、大悦城商业资产池优势,为产品扩募提供想象空间

扩募是REITs最具特色的发展途径之一,也是REITs生命力的重要源泉。

丰富的资产储备为华夏大悦城购物中心REIT未来扩募提供了充足的想象空间。截至2024年3月31日,大悦城控股共持有或管理了45个消费基础设施项目。除成都大悦城外,其中已运营且大悦城控股绝对控股或相对控股方式持有的消费基础设施项目共13个,资产规模合计196.4万平方米。

标准化、高质量的购物中心,是扩募的优质标的。 大悦城商业目前有大悦城及大悦汇两大标准产品线,聚焦重点区城、深耕核心城市,大悦城控股重资产自持的项目基本位于一线、二线核心城市,资产区位、资产质量优越。

未来,华夏大悦城购物中心REIT通过扩募扩大资产规模,回收资金用于新商业项目,提升轻资产管理规模,实现大悦城控股良性的“资产+资本”双循环。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

9月20日,华夏大悦城商业资产封闭式基础设施证券投资基金在深圳证券交易所成功上市,募集规模为33.23亿元。

报告期内,大悦城控股实现营业收入约160.8亿元,同比增长12.38%;归属于上市公司股东的净利润出现亏损,为-3.64亿元,同比减少816.49%。

关键词:大悦城 2024年08月31日

9月20日,华夏大悦城商业REIT在深交所上市交易,代码为180603,成为国内第7只正式上市消费公募REITs,同时也是西南地区首单消费REITs。

关键词:华夏大悦城商业REIT成都大悦城 2024年09月20日

华夏大悦城商业REIT宣布,项目公司完成权属变更登记,基金通过专项计划和SPV公司合法拥有项目资产;选定中信证券等6家公司为流动性服务商。

关键词:华夏大悦城商业REIT成都大悦城 2024年09月19日

赢商网账号登录

赢商网账号登录

未登录

未登录