这是《数读100个品牌》系列的第81篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 卢思叶

编辑|童洁

头图来源|江阴发布

各行各业出海风潮正盛,男装头部品牌的动作也很积极。

11月底,海澜之家在马尔代夫岛的首家门店正式开业,今年以来,海澜之家出海动作频频,不仅恢复了在东南亚的拓店,还计划在中亚、中东等其他新市场布局。

积极出海的动力之一是国内市场正处于颓势,今年第三季度,海澜之家营收同比下滑11%至38.9亿元,净利润达2.7亿元,同比大跌64.9%,表现不如人意。

国内门店网络也自今年开始收缩,前三季度,海澜之家系列门店仅新开272家,关闭376家,净减少104家,门店总数缩减至5872家。

遍布大街小巷的门店渠道是海澜之家的核心能力,而在消费分级的当下,海澜之家不仅要出海找增长,还要加快国内渠道的焕新和高端化。

1

今年海外开店速度迅猛

下半年出海马尔代夫,在海澜之家的计划之中。

海澜之家半年报中指出,今年公司积极推动品牌出海,在深耕马来西亚、泰国、越南、新加坡等成熟市场的同时,扩大海外市场版图,进驻马尔代夫、肯尼亚等市场。

海澜之家的国际化布局自2017年就已经起步,海外首站进军马来西亚,首家海外门店落地吉隆坡,之后其门店网络扩展至东南亚的多个国家。

出海前期,海澜之家主要在东南亚布局。2018年底,海澜之家仅在马来西亚就开出了21家门店,到2019年在东南亚拥有约40家门店。

值得一提的是,与国内门店布局不同,依靠在东南亚华人圈层的国民品牌认知度,海澜之家出海以来就抢占核心商圈点位,门店落地的位置优越,如吉隆坡TRX门店、sunway门店等均处于优衣库对面、商场入口或地铁入口旁。

国金证券报告显示,海澜之家目前在东南亚布局了四种门店。一是HLA concept——男女装集合大店,面积多在400平方米以上。

其中男装货品采用国内海澜之家品牌产品叠加部分东南亚特供产品,女装为公司旗下爱居兔品牌产品。

二是HLA男装单体店,面积约在100平方米以上;三是EICHI TOO爱居兔女装单体店,面积也约在100平方米以上。

四是HLA lifestyle,即海澜优选店,主要销售杂货、潮玩等品类,目前店铺数量较少。

2019年之后,海外市场扩张经历几年的缓行,今年海澜之家的出海节奏明显重启加快,并走向东南亚之外的市场。

今年上半年末,海澜之家的海外门店数量增长至68家,海外业务营收达到1.61亿元,同比增长25.44%,全年海外营收预计超过2023年。

出海业务在海澜之家的重要性加深,据21世纪商业评论报道,海外板块目前由海澜之家董事长周立宸亲自决策和布局,首选东南亚市场为突破口,在渠道选择上偏好抢占核心商圈的优势位置。

除了相比国内市场更高端的选址,从披露的门店照片来看,海澜之家在海外门店形象上也略有升级,门店视觉更加简约和国际化。

图片来源:海澜之家财报

事实上,出海是近年国内头部消费品牌都在积极探索的方向,服饰品牌领域,安踏、李宁、特步等运动品牌也在制定针对海外市场的策略,从东南亚市场入手,寻求海外增长的机会。

而海外市场的不确定性更盛,出海究竟是“新增长”还是“新负担”,是对每个品牌的考验,对市场洞察、营销、运营都提出了更高的要求。

海澜之家财报中显示,在积极推进在海外市场的在地化经营战略。比如针对海外市场门店,优化马来西亚、新加坡中央仓库配置,同时优化配货逻辑,调整发货结构,进行个性化货品配发,满足不同地区门店差异化的消费需求。

此外,公司针对东南亚市场需求对原有货品进行了调整,增加了东南亚专供款,陈列、销售占比均为20%-30%。

2

国内渠道调整剧烈

另一面,国内市场陷入疲软困局是让海澜之家积极出海的动力之一。

最新财报显示,海澜之家在今年前三季度的营收同比下滑2%至152.6亿元,净利润同比下滑22.2%至19.1亿元。

第三季度的表现更差,营收同比下滑11%至38.9亿元,净利润达2.7亿元,同比大跌64.9%。

公司曾在半年报中指出,受国内消费信心恢复不及预期,零售消费整体承压等因素的影响,服饰作为可选消费品类,弱消费环境下表现相对较弱。

2024年上半年客群消费习惯趋于常态,弱消费环境下电商在性价比方面更具优势,线下渠道受线上分流。

销售疲软,海澜之家的门店渠道在剧烈调整之中,门店网络自今年开始收缩。今年前三季度,海澜之家系列门店仅新开272家,关闭376家,净减少104家,门店总数缩减至5872家。

线下渠道是海澜之家最主要的收入来源,占比超过八成,如何调整十分关键。分门店类型来看,直营门店数量一直处于增长状态,关闭的门店大多集中在加盟门店。

今年前三季度,海澜之家的直营门店新开216家,加盟门店仅新开56家,还关店了287家,直营门店净增127家,加盟门店净减231家。

这是海澜之家近年调整终端渠道布局的主要方向,其提出持续加大直营门店布局,实行“新千店计划”。

海澜之家认为,此举是在优化线下店铺结构,使得整体渠道布局更为均衡健康,有利于吸引更多优质流量,提升品牌门店形象。

在选址上,海澜之家指出要重点突出新开门店质量,优化存量门店选址,稳步提升购物中心等直营门店占比。

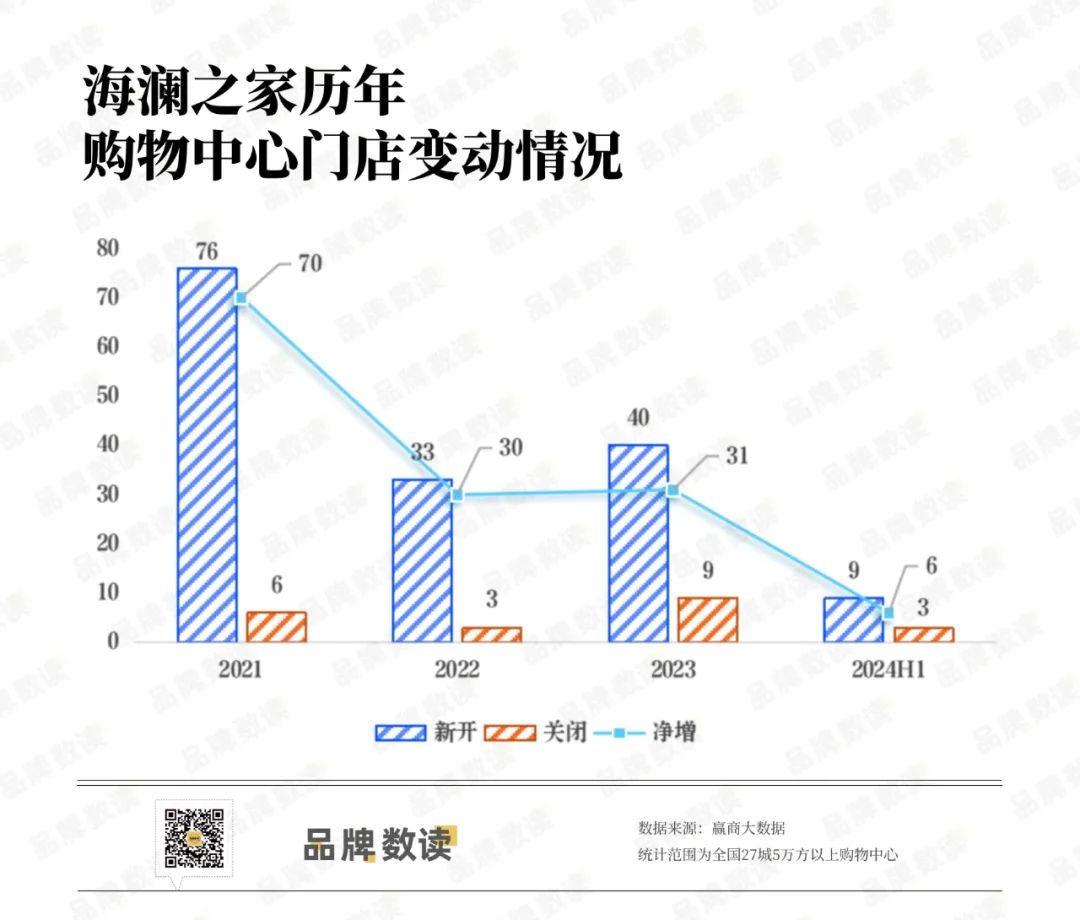

近年,海澜之家积极进入地标性商业综合体,在整体门店规模扩张放缓的同时,加大购物中心门店的扩展力度。

赢商大数据显示,在全国27城5万方以上购物中心,海澜之家有1293家门店在营,自2021年以来,购物中心门店扩张就十分积极,门店数量一直保持净增长。

不过,今年上半年购物中心新开和净增门店数量都不足往年的一半,可见海澜之家整体的线下门店扩张都已经放缓。

3

高端化、多元化、年轻化

把门店开到购物中心,背后的目的是将品牌高端化,作为一个拥有22年历史的国民品牌,海澜之家当前不仅面临品牌老化的问题,也受到消费两极化的冲击。

在要客研究院院长周婷看来,男装市场整体规模增长放缓,服装市场破局的唯一方式就是高端化发展,在数量增长放缓的时候,提高客单价,创造新服务场景,增加服装消费附加值。

周婷认为,传统零售渠道的没落是必然的,到店客流降低,门店租金上涨,门店投入产出比大幅降低,同时线上冲击严重,带动现有门店不得不思考数字化升级,是所有品牌关店的最主要原因。

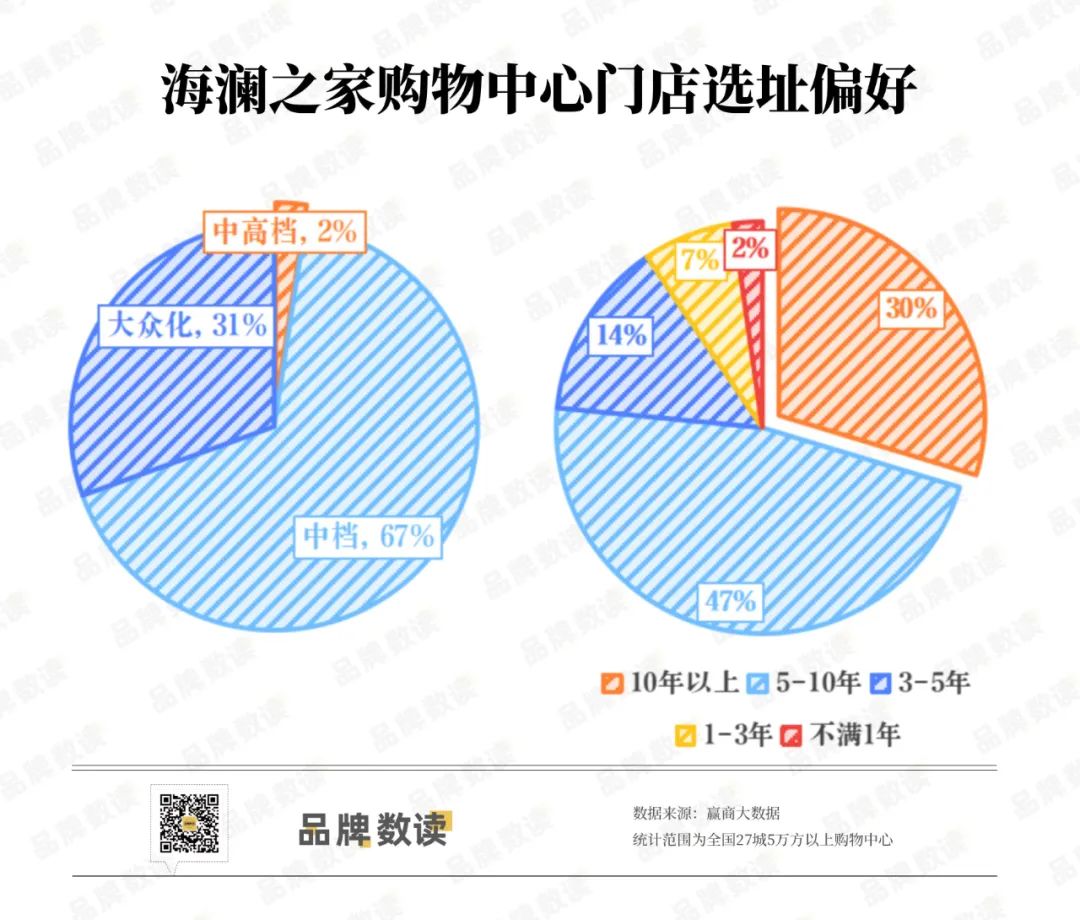

然而,街边店形象深入市场心智,海澜之家的渠道高端化并不容易。

赢商大数据显示,在全国27城5万方以上购物中心中,海澜之家旗下仅有2%的门店进驻了中高档购物中心,67%的门店分布在中档购物中心,还有31%的门店进驻大众化项目。

同时,海澜之家超过七成的购物中心门店都选址在开业时间5-10年和10年以上的购物中心,其中有不少购物中心正面临着需要焕新升级的难题。

周婷指出,品牌高端化对团队专业度,以及品牌力和产品力等都有更高要求,而大而全的做法则很难高端化发展,不仅很难提炼品牌差异化特色和优势,也很难在特定角度形成品牌核心竞争力。

这意味着,仅是渠道焕新,并不能帮助品牌真正实现高端化,海澜之家还有很多难题待解。近年,海澜之家还在大力建设多元化的品牌矩阵。

2021年,海澜之家就提出“多品牌、全品类、集团化”布局,在男装之外的业务领域探索。

据官方文件显示,除了主品牌海澜之家,集团旗下还有家居品牌海澜优选、职场女性服饰品牌OVV、时尚品牌黑鲸HLA JEANS、高婴童品牌英氏YeeHoO和竞技运动品牌海德HEAD等。

女装、童装、潮牌、运动、生活家居……各个领域都有覆盖,而据市场反馈来看,这些副牌的声量并没有显著增长,主品牌海澜之家依旧是主力,其他品牌的收入占比不足10%。

今年上半年,海澜之家全资子公司还收购了斯搏兹品牌管理有限公司,斯搏兹主营业务授权代理adidas、Nike、Puma、Asics等国际运动品牌鞋服在中国市场的拓展和零售业务。

此举能否助力集团多元化发展,让海澜之家在运动市场分得一杯羹,还需拭目以待。

同时,除了“爸爸们的衣柜”,海澜之家还试图吸引更多年龄层的客群,也是在现任董事长接棒的2021年,海澜之家在产品方面开启了年轻化、差异化、品质化的产品策略。

不仅推出了国潮、运动户外、轻商务风格的产品,还与年轻IP进行联名、宣布曾舜晞成为青春代言人等动作。

年轻化、多元化、高端化,老牌国民品牌海澜之家在多个方面发力纾困,但需要指出的是,这些方向是诸多传统品牌升级的统一举措,对海澜之家来说,最有效的策略是什么,还没有找到。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

今年6月和7月份,我国服装、鞋帽、针纺织品类社零同比分别下滑1.9%、5.2%,就已经为服饰企业中报的业绩下滑埋下了导火索。

海澜之家在高线城市的门店扩张,面临的竞争环境与低线城市截然不同,因此原有的运营模式能否复用在新增的直营门店存在较大的不确定性。

尽管中国市场在近年来的增速表现上都远高于美国,但不可否认的是,中国市场的增长势头也开始在逐渐放缓。

关键词:lululemon 2024年12月09日

赢商网账号登录

赢商网账号登录

未登录

未登录