这是《数读100个品牌》系列的第82篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 王梓旭

编辑|童洁

头图来源|小菜园大众点评

小菜园上市在即。

递交招股书不到一年,近日小菜园通过了港交所聆讯即将在主板挂牌交易,并且有媒体报道其已经启动香港IPO预路演,目标交易规模约1亿美元(7.8亿港元)。

从业绩来看,过去几年间小菜园的营收及净利均保持了增长,不过在今年小菜园的同店销售额及门店经营利润率均出现下降。

近两年小菜园的开店速度也有一定提升,但以直营模式开店速度相对受限,目前小菜园有660余家门店,在招股书中其维持了2026年达到千店的目标。

在多家餐饮品牌上市未果的背景下,小菜园此番为何能顺利通过港交所聆讯?在行业竞争逐渐加剧的情况下,小菜园的未来也难言坦途。

1

小菜园与加华对赌上市

小菜园主打大众化中餐,客单价在50-100元之间,小菜园的业绩表现与品牌整体定位及所在品类的增长有直接的关联 。

2021-2023年小菜园的营收分别录得26.46亿元、31.13亿元和45.49亿元,截至今年8月底小菜园的营收达到35.44亿元,为了体现增长小菜园给出了2023年同期营收数据30.7亿元,增长15.44%。

净利润方面从2021年的2.27亿元微增至2022年的2.38亿元,于2023年录得5.32亿元,并今年前8个月录得4.01亿元,照比去年同期增加1.5%。

招股书引援弗若斯特沙利文报告称,2023年客单价在50-100元之间的大众中式餐饮市场规模约为2.25万亿元人民币,预计至2028年将达到约3.45万亿,呈现快速增长趋势,而以2023年门店收入计算小菜园仅占市场规模的0.2%。

在招股书中小菜园表示,“当前的市场格局及发展前景为我们的持续成长提供了有利的外部环境和历史性机遇。”

需要注意的是,尽管总体业绩保持了增长,但在今年小菜园的同店销售额及门店经营利润率均出现了下滑。今年前八个月与2023年同期相比,小菜园门店同店销售额减少11.4%,门店经营利润率也则由21.3%降至17.8%。

小菜园的解释是,随着疫情逐步消失,2023年前几个月中国餐饮市场的消费者支出激增导致的基数过高,以及对菜品价格的调整也产生了影响。反映在人均消费上,小菜园堂食人均消费已经从2022年的65.8元下降至今年报告期内的59.5元,从中能看出这一赛道的竞争态势。

对于小菜园为何能顺利通过聆讯,「民食之本」餐饮新消费孵化器创始人欧峰向品牌数读分析,资本市场可能看到了小菜园的业绩表现,在现在的市场环境下,小菜园所在的大众中式餐饮赛道,营收整体下滑20%-30%是常态,小菜园业绩实现了正增长是较为关键的一点。

值得一提的是,独家投资人加华资本非常善于资本运作,其对小菜园应该有不小的助力。招股书还披露,若公司无法上市,或上市后市值无法达到投后估值的130%,则小菜园需无偿或低价向加华资本增发新股或转让股份,或者对加华资本进行现金补偿。

这份对赌协议或许才是小菜园着急上市的原因。

2

计划2年后达到千店

门店扩张是支撑小菜园的收入和利润增长的一个重要原因。

据招股书显示,从疫情过后小菜园的开始加速开店,2023年新增132家店,是2022年的两倍还多一些,截至今年11月26日小菜园新开了137家店,考虑到今年即将过去以及直营开店策略,2024年小菜园新增门店预计略高于去年。

关店方面,小菜园近3年累计关店33家,其中2023年关店12家,今年报告期内关店17家。

期内,小菜园在中国14个省的146座城市拥有663家直营门店,其中包括658家“小菜园”门店及5家其他子品牌门店。

具体来看小菜园的布局主要以长三角为主,江浙沪及安徽三省一市共有526家门店,占到门店总数的近8成。其把广东、山东、江西、河北、陕西及河南六个省份的门店算作了其他共有49家门店,显然除了长三角其还在华北及华南进行了布局,只不过目前门店规模远少于长三角地区。

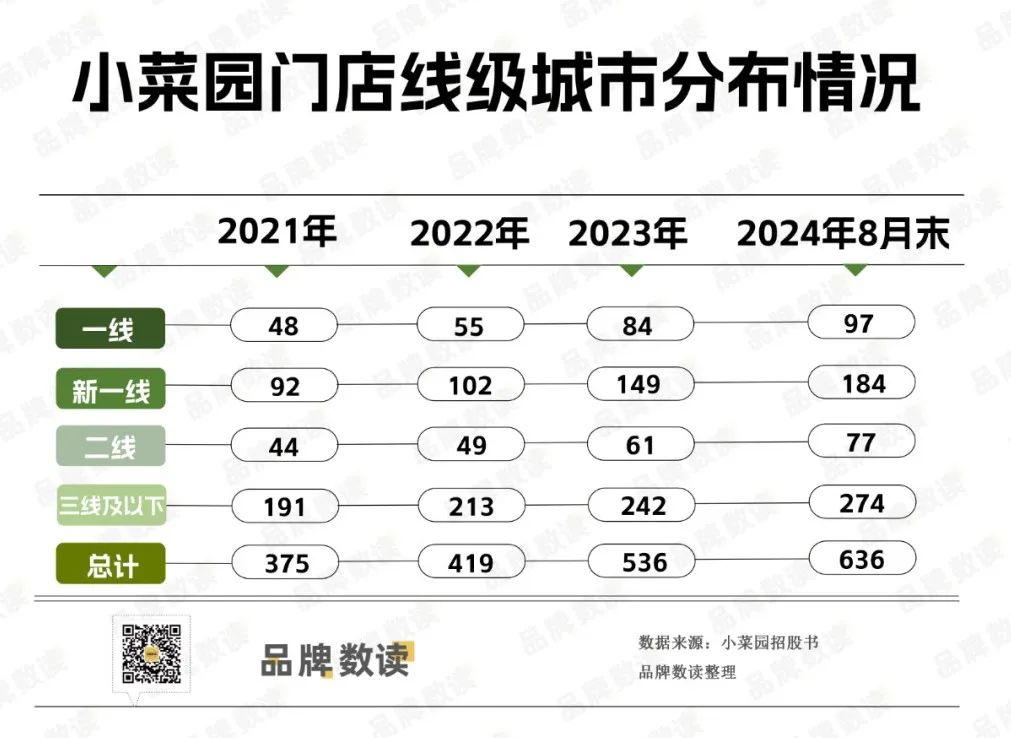

而从线级城市分布来看,小菜园此前的策略是“从下往上打”。

在2022年时,小菜园三线及以下城市的门店数就超过了总店数的一半,当时下沉市场的营收占比也接近50%。

截至今年8月底,小菜园新一线城市的门店在这两年间增长较为明显,下沉市场门店虽然也在开店,但整体还是被稀释了,仅占到4成出头。不过,小菜园二线城市的门店增长较为缓慢,近三年时间里仅增长30多家门店,似乎其在二线城市拓展有些吃力。

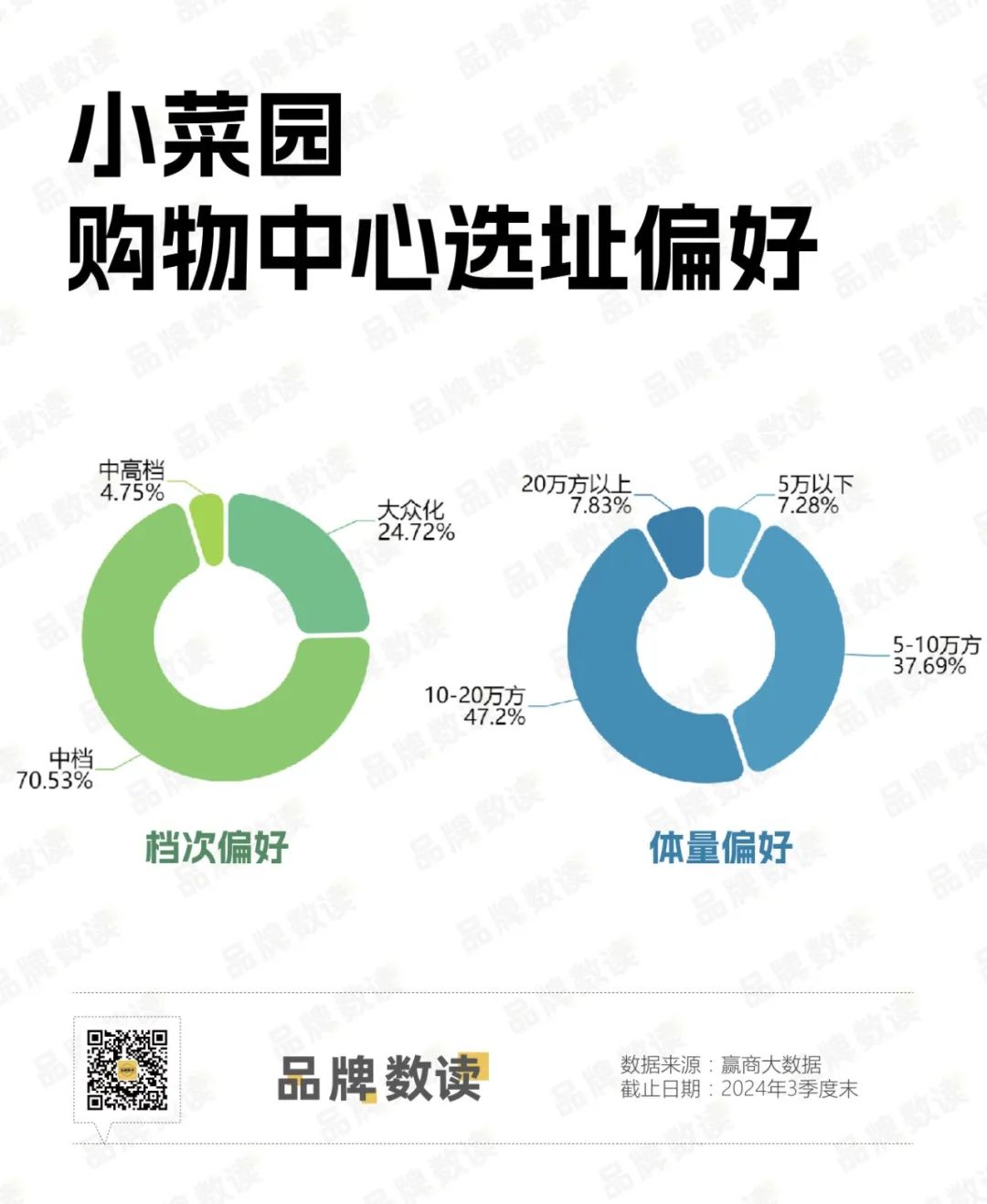

在选址方面小菜园主要以购物中心落位为主,其商场店的门店占到总门店数的近7成。有招商人士表示,小菜园通常会选择在人流量大及交通便利的地段。

而在购物中心档次及体量偏好上,小菜园的选址也贴合其定位及客单价。

据赢商大数据显示,在购物中心档次方面,小菜园主要以中档购物中心为主,门店数占到了商场店总数的3/4,中高档购物中心的门店数甚至低于5%。

在购物中心体量上,小菜园主要青睐5-10万方及10-20万方的购物中心,两者门店数占到了商场店总数的约85%,其中后者的占比要更高一些。“通常来说,规模中等偏大的购物中心通常具有较丰富的商业业态组合,能够汇聚更多的人流,产生较强的商业集聚效应。”上述人士补充道。

此外,欧峰也提出,小菜园布局购物中心也利好它的外卖业务。招股书中提到,外卖业务在小菜园的收入中占比从2021年的15.5%进一步增长至2024年进一步增长至37.0%。

“布局购物中心既能保证很好的流量,同时也是很好的品牌展示窗口,能够帮它降低一些不必要的成本。比如之前曝光的外卖幽灵店引发的食安问题,而在商场落位一定程度上就是品牌背书。”

基于目前的开店情况,小菜园提到计划于2025年及2026年分别开设约160家及180家门店,至2026年底,预计将达到千店规模。

3

子品牌扩张不如预期

在此前的招股书中小菜园提到,孵化了客单价更低的子品牌“菜手”定位社区餐饮,希望与老乡鸡、大米先生等品牌争夺市场。

菜手于2023年10月开出首家门店,按照原计划其在2024年至2026年,开设约200至400家社区餐饮门店。但现在仅新开出1家门店,显然其门店模型尚未成熟,小菜园下探的策略有些受阻。

有分析人士认为,小菜园或想通过已有的小菜园门店与孵化的子品牌形成合力,一方面降低运营成本,另一方面通过子品牌获得更多增量。但从目前的形势看小菜园未能达到预期。

在主品牌方面,小菜园未来的挑战也不少。

据欧峰观察,目前大众中式餐饮市场中竞争比较激烈,300多家店规模的兰湘子现在已经有主动下调价格的趋势,窄门餐眼数据显示其客单价已降至52.76元。

而小菜园主打的徽菜,显然没有以兰湘子、费大厨为代表的湘菜下饭,并且后者客单价同样不高,渠道也都是以购物中心为主,消费客群有所重叠。所以小菜园未来的一大挑战便是,与其他同等客单不同品类品牌之间的竞争。

“小菜园的优势在于供应链体系,这既包含组织人员供应链也包括传统的食材供应链,今天能把直营门店做到六百家以上的品牌,并且还是大众中式餐饮品类这对门店模型、组织管理要求很高,其实非常考验品牌的运营能力。”欧峰这样告诉品牌数读。

不过随着开店数量的提高,小菜园的人员供应链似乎也遇到了一些难题。有媒体报道,今年6月小菜园曾陷入“员工健康证造假”风波,通常来说一家小菜园餐厅配备约28名员工,包括1名店长、1名厨师长、1名副厨师长和25名基层员工。

对于明后年还要大量开店的小菜园来说,人员供应链能否跟上也是影响其扩张的一个重要因素。

“以直营模式做餐饮,到后面一定比拼的是组织力,这两个供应链能力决定了品牌未来能走多远。”欧峰说到。

参考资料:

[1]《小菜园两度递表终过聆讯:“千店梦”背后,同店销售额下滑隐忧浮现》,蓝鲸财经

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

小菜园计划全球发售约101,180,800股股份,其中香港发售约10,118,400股,国际发售约91,062,400股。

关键词:小菜园 2024年12月12日

赢商网账号登录

赢商网账号登录

未登录

未登录