作者 | 王雨淹

01

沉寂已久的餐饮IPO,被小菜园打破

“中式正餐第一股”即将诞生

12月12日,IPO早知道消息,小菜园今起招股、至12月17日结束,并计划于2024年12月20日在港交所主板挂牌上市。这将是继茶百道后,2024年第二个上市的餐饮企业。

据悉,小菜园计划在本次IPO中拟全球发售约1.01亿股股份。

其中,中国香港发售股份1011.84万股,国际发售股份9106.24万股。按照每股8.5港元的发行价计算,小菜园的IPO募集净额预计约为7.84亿港元,IPO估值预计为100亿港元。

12月5日,IPO早知道消息,小菜园日前已通过港交所聆讯并于2024年12月4日披露通过聆讯后的资料集,即将在港交所主板挂牌上市,华泰国际和瑞银集团担任联席保荐人。

小菜园赴港上市路,大约走了近一年。

2024年1月16日,据港交所官网,小菜园正式递交招股书,拟主板挂牌上市。

2013年小菜园在安徽开出第一家店,且低调发展。直到2023年,伴随地方餐饮崛起,小菜园连续获得来自加华资本的两轮投资,累计投资金额达5亿元,且2023年营收超过45亿元,继而传出IPO,菜让市场发现了这个深耕区域市场10年,彼时已开出超500家直营店的中餐黑马品牌。

02

逆行者,小菜园

从去年开始,老乡鸡、老娘舅等知名品牌纷纷撤回申请,终止IPO。无论是内卷的加剧,还是价格战的疯狂,让整个行业处于“缩紧”状态。

然而,这个从三线城市起家、不做广告、名不经传的新徽菜品牌却逆势扩张,率先走到了资本市场的门口。正所谓“闷声发大财”。

根据招股书显示,2021年至2023年,小菜园年营收入分别为26.46亿元、32.13亿元、45.49亿元;期内利润分别为2.27亿元、2.38亿元、5.32亿元,三年净赚近10亿元。

相比于全国大热的川湘菜,徽菜并非主流菜系,然而,为什么小菜园成了“逆行者”?

1、农村包围城市,早早走出“质价比”路线。

2013年,第一家“小菜园”开业,此后,以安徽铜陵为中心,小菜园前些年一直在附近的芜湖、池州、苏州等地区辐射,开出近百家门店。直到2020年之后,放开脚步,触角延伸至一线城市。到目前为止,小菜园在一线城市占比17.6%,三线及以下城市门店数量占比41.4%,依然以下沉市场为主要阵地。

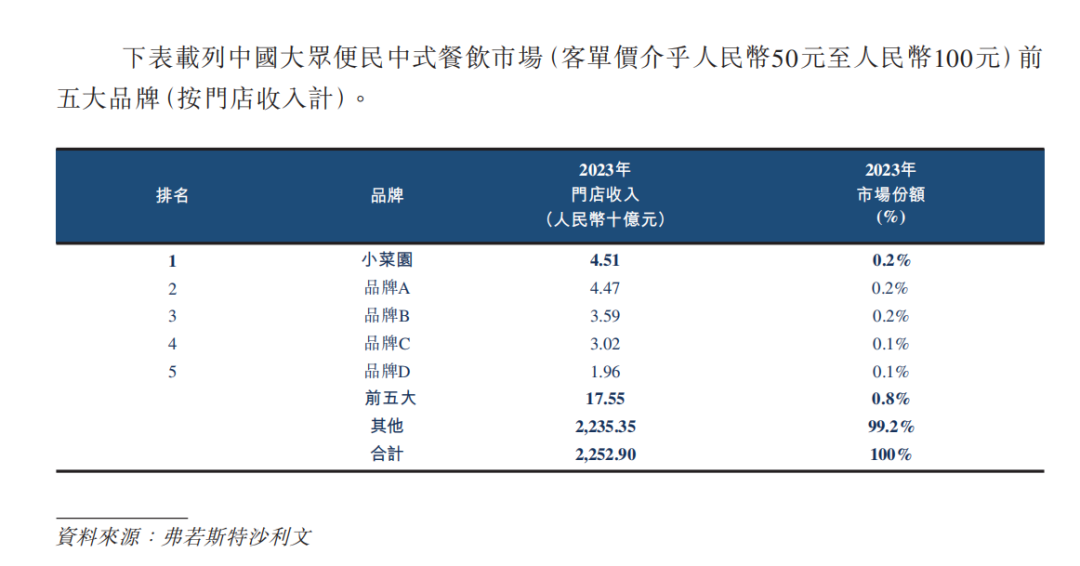

招股书中显示,小菜园的人均客单价保持在60元左右,即便在一线城市也没有超过70元。根据相关数据显示,以2023年门店收入来看,小菜园在“客单介于50-100元”的大众便民中式餐饮中,排名第一,占市场份额的0.2%。

更重要的是,已经足够便宜,但小菜园还在下探客单价。2023年10月,小菜园推出主打社区餐饮的“菜手”,菜品定价5-30元,客单价不超过40元,并计划近两年扩张400家门店。招股书中表示,“我们认为中国广大的社区餐饮市场具有巨大潜力”。

有业内人士评价,小菜园是“拼多多模式”,或“蜜雪冰城模式”、“中餐界的萨莉亚”,把“不赚钱的生意”做到了极致。

2、坚持不做预制菜,不开放加盟。

小菜园创始人汪书高,为厨师出身。他曾公开表示,自己跟食客站在同一边,且“厨房标准化的尽头并不是将厨师优化掉”。

招股书显示,在小菜园的供应链工厂中,车间会把调料这一环节预制标准化,来保持口感的统一,但是菜品依然是门店现制的。汪书高认为,开餐馆最重要的是把精力放在做菜上,真正地用“心”做菜,每道菜都好吃不贵比什么都重要。

不仅如此,小菜园也坚持直营,不做加盟。汪书高曾面对媒体,斩钉截铁地说道:“永远不会开放加盟模式。”他表示,“我个人对钱没什么追求,如果只想赚钱,我在铜陵开店,一年赚个2000万不难,但我认为做企业最重要的是做长久。”

小菜园在门店扩张中,采用的是合伙人制和师徒制(类似于海底捞)。让厨师晋升为新店长,并配给一部分股份。店长经营自己的店,积极性提高。而师徒制,则是厨师长的徒弟还可以继续带徒弟,一位厨师长最多可以管理多达50家门店。

这种模式下,小菜园员工离职率并不高,同时,招股书显示,目前小菜园有9成股东是从门店基层员工而来,区域经理全部来自内部提拔,以及几乎所有店长、厨师长均为内部提拔。

3、堂食+外卖双主场作战,拉动经营数据大增。

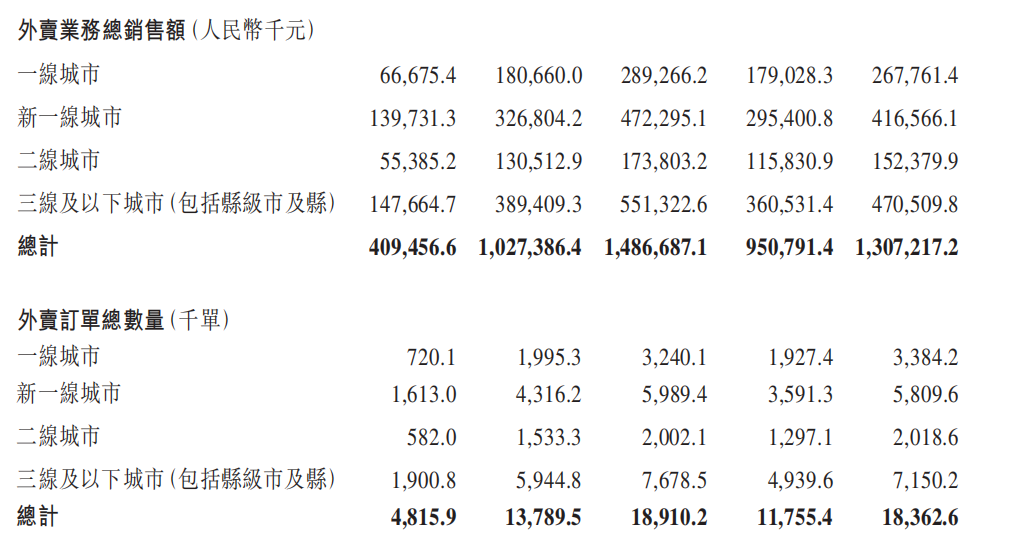

其中小菜园外卖业务数据表现尤为亮眼,订单总数量逐年走高,从2021年的481.59万单,到现在的1836.26万单(截至2024年8月31日),接近2023年全年订单量;外卖业务总销售额也从2021年的4.09亿元,增至现在的13.07亿元(截至2024年8月31日)。

随着门店规模扩张,并从三线城市走向一线、新一线城市,小菜园品牌必然会面临食材、人工、房租等方面成本的增加,以及管理、运营的复杂难度增加,当外卖越来越成为餐饮门店的有利臂膀时,外卖生意的变好一定程度上缓解着门店堂食的生意压力。

小菜园招股书也提到,其外卖业务强劲增长的原因是基于增强数字化能力所支持的消费者数据分析,从而推出更多创新且多样化的菜品及组合,来满足不同消费者的需求偏好及促销活动。比如在美团外卖平台,小菜园外卖选择很丰富,比如“直播套餐”、“单人餐”等。

03

上市背后,也有隐忧

不过,在所谓“行业第一”的光环之下,小菜园也要面临不少挑战。

1、对赌协议压身。

公司股权结构极为简单清晰:创始人汪书高占92.99%,加华资本7.01%。

值得注意的是,公司跟加华资本有非常严苛的对赌协议。据招股书披露,若公司无法上市,或上市后市值无法达到投后估值的130%,那么公司需要无偿或低价向加华资本增发新股或转让股份,或者对加华资本进行现金补偿。

今年1月,小菜园首次向港交所递交招股书,6个月后刚到失效节点,便立刻更新招股书。这里一则体现了小菜园冲击上市的野心,通过资本加持,推进开店目标;二来,处于“对赌协议”之下,其亟需通过资本运作解现金流压力。

2、野蛮扩张之下,单店下滑内控堪忧。

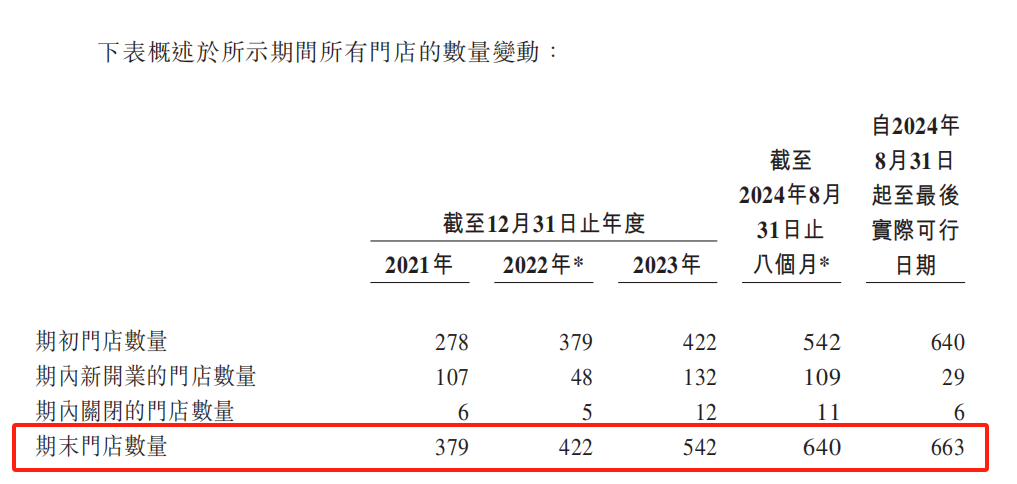

如今,小菜园快速扩张,加速扩店的隐患已经出现。招股书最新数据显示,小菜园全国门店数量达到663家,2021年-2024年,公司净新增101家、43家、120家和121家。

但与此同时,带来的却是今年部分关键经营数据的下滑。从招股书可见,小菜园截至2024年8月31日的单店日均销售额为2449.14万元,2023年同期为2856.46万元;翻台率从去年同期的3.4下滑至3.1,单店堂食日均销售额1536.53万元,去年同期1964.12万;单店日均堂食顾客量则从去年同期的301.2下降至258.1。至于原因之一,或是门店数量激增,客流被分散导致。

招股书还透露,2021年-2023年以及截至今年8月31日,小菜园亏损门店的数量分别是63家、66家、66家和56家,经营亏损总额分别是1580万元,1850万元,1330万元和1120万元。

在这样的背景下,小菜园能否继续按照其原有规划实现2026年1000家店的目标,又如何应对业绩压力是小菜园当下需要认真思考的,也值得品牌提高警惕。

小结

特色、平价、下沉的小菜园,以贴地飞行的姿态,成为徽菜系的“头号玩家”。

如能顺利上市,可谓给迷雾中的餐饮又打了一剂强心针——基于徽菜独风味,小菜园实现了“传统”之下的年轻化创新,在餐饮内卷加剧的时代,地方菜正走出一条百花齐放的道路,并迸发无限的新势能。

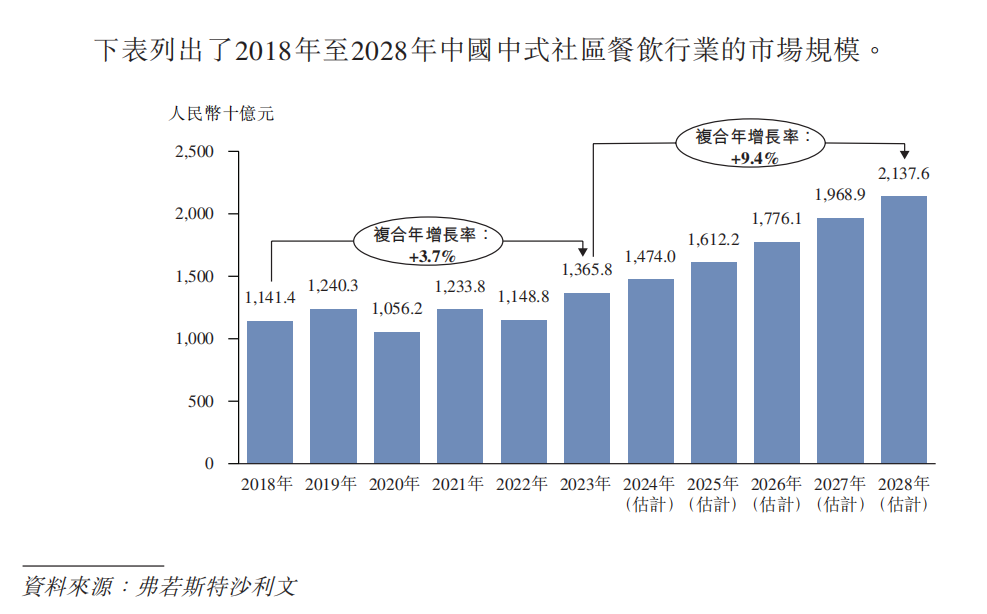

“民以食为天”,中国餐饮市场仍然是一个巨大的增量市场。招股书中,根据弗若斯特沙利文的资料,预计中国“中式社会餐饮”市场规模近五年复合年增长率约为9.4%,呈现增长趋势。

然而,内卷挑战和时代机遇共存。眼下的业绩波动是小菜园接受市场检验的必经过程,能否平稳渡过这一阶段,我们将持续关注。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

小菜园计划全球发售约101,180,800股股份,其中香港发售约10,118,400股,国际发售约91,062,400股。

关键词:小菜园 2024年12月12日

西式快餐行业在时代浪潮中蓬勃发展,市场规模不断扩大,已经成为我国餐饮行业的重要力量。

“馋死一二线,走南不闯北”是网友对古茗的评价。古茗近 8 成的门店位于二线及以下城市,其中乡镇门店占比达 38%。

当新茶饮被9.9元卷到痛不欲生时,让人意外的是,1点点的加盟商却悠闲自在。CoCo加盟商们,似乎也从来听不到他们的抱怨声。

赢商网账号登录

赢商网账号登录

未登录

未登录