作者丨象升

资本市场愈发谨慎看待餐饮企业的背景下,小菜园却成功登陆了港交所。

2024年12月20日,小菜园在港交所主板挂牌上市,发行价为8.50港元/股,发行1.01亿股,筹资8.6亿港元。据悉,早在2024年1月,小菜园就首次递表港交所,但因满6个月而过期失效。7月,小菜园再次递表港交所,近期终于圆梦IPO。

尽管小菜园两次递表才成功登陆港交所,但相较绿茶、捞王、七欣天等在资本市场门外苦等数年而不得志的企业,其已足够幸运。

不过因餐饮行业承压,以及公司基本盘存在裂痕,投资者并未坚定看好小菜园。上市首日,小菜园股价报收9.66港元/股,上涨13.65%,此后两个交易日却表现平平,12月23日下跌1.45%,12月24日仅微增 0.84%。

考虑到餐饮业价格战愈演愈烈,小菜园的利润空间正逐步收窄。如果不能尽快打开成长空间,小菜园的股价还有进一步下跌的可能。

01

深耕便民中式餐饮

小菜园拿下港股“船票”

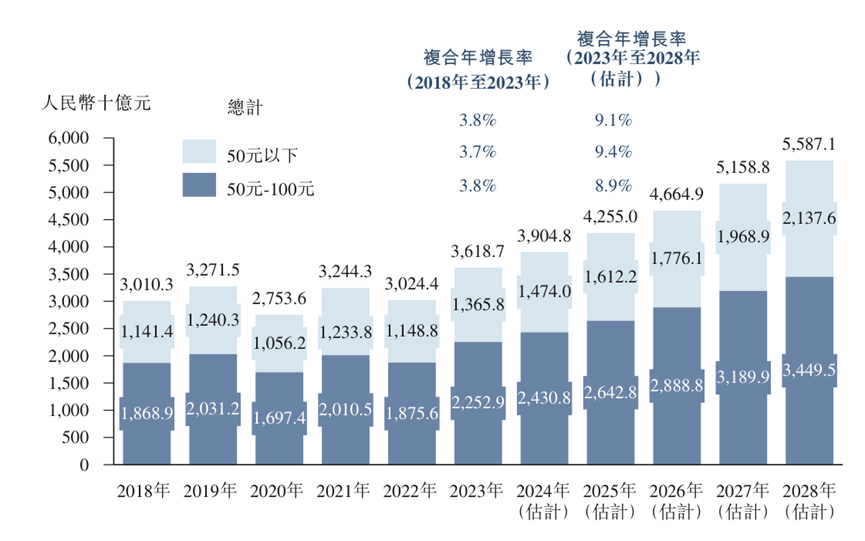

招股书显示,小菜园成立于2013年,定位“大众便民中式餐饮”,客单价在50元至100元之间。结合调研数据来看,小菜园瞄准的大众便民中式餐饮市场可谓餐饮行业最大的一块“蛋糕”。

图源:小菜园招股书

弗若斯特沙利文统计的数据显示,按收入计,2023年中国客单价50元至100元的大众便民中式餐饮市场规模约为2.25万亿,约占整体中式餐饮市场的55.2%。预计2023年-2028年,该细分市场规模的复合年增长率为8.9%。

尽管市场空间巨大,但由于主打直营,小菜园最初几年的发展节奏并不快。直到2018年,小菜园才开出了第100家门店,平均每年仅开设约20家门店。

图源:小菜园招股书

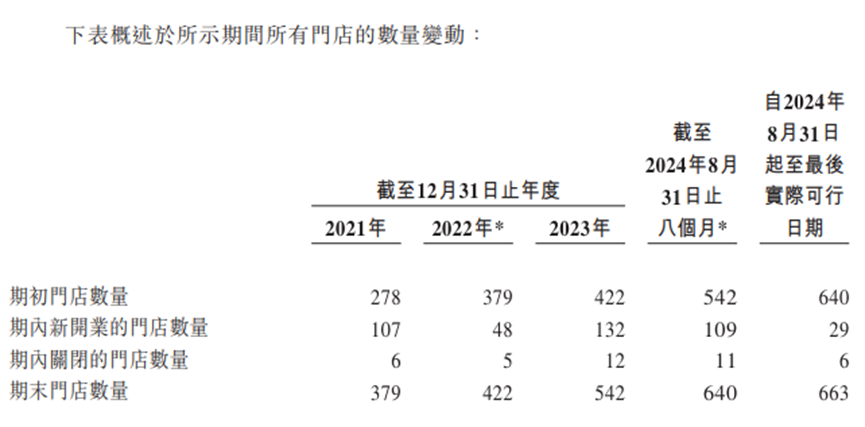

不过近年来,小菜园突然迈上了成长快车道。招股书显示,2021年-2023年,小菜园分别新开107家、48家、132家门店。截至2024年11月26日,小菜园共拥有663家门店。

小菜园近年来之所以凶猛成长,很大程度上得益于“师徒培养制”。 与海底捞类似,小菜园的门店拓宽也建立在“师徒制”的基础上。老厨师长带出新人后,可以带走一半股份开新店,并继续享受旧店的分红。而新人则拿着另一半股份经营成熟的旧店。

招股书中,小菜园表示,“现有股东中,有90.4%乃从门店基层员工成长而来,所有区域经理均为内部培养提拔而来,几乎所有店长及厨师长为内部培养提拔而来。”

可以说,“师徒培养制”一方面可以弥补直营模式发展步伐缓慢的短板,另一方面,也可以将员工利益和公司利益绑定在一起,显著提升凝聚力。

图源:小菜园招股书

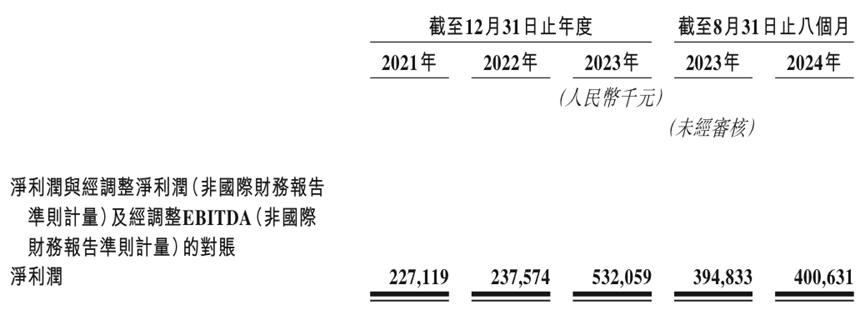

事实证明,“师徒培养制”推动门店数量攀升,极大地提振了小菜园的业绩。财报显示,2021年-2023年,小菜园营收分别为26.46亿元、31.13亿元和45.49亿元,后两年分别同比增长 21.5%和41.6%;净利润分别为2.27亿元、2.38亿元和5.32亿元,后两年分别同比增长 4.6%和124.0%。

对比而言,2020年-2022年,乡村基营收分别为31.61亿元、46.18亿元、47.06亿元;净利润分别为-242.4万元、10936.8万元、3083.8万元,不光增速显著低于小菜园,并且净利润还波动明显。也正因此,乡村基迟迟难以推开资本市场的大门。

可以说,亮眼的业绩,是小菜园在一众冲击 IPO 的餐饮企业中脱颖而出的关键诱因。接下来,如果想赢得更为亮眼的股价,小菜园的业绩自然需要持续稳步攀升。

02

价格战来袭

小菜园经营质量恶化

遗憾的是,2024年以来,小菜园的业绩并未延续此前的增长态势,而是出现了“失速”的迹象。招股书显示,2024年前8个月,小菜园营收35.44亿元,同比增长15.44%,净利润为4.01亿元,同比仅增长1.5%。

纵向对比不难发现,2024年前8个月,小菜园的营收和净利润增速不光均大幅回落,并且净利润增速显著低于营收增速。这很大程度上都是因为餐饮业迈入了“消费降级”时代,小菜园面临巨大的下行压力。

图源:海底捞2024年上半年财报

2024年以来,因经济承压,餐饮业掀起了声势浩大的价格战。比如,2024年上半年,海底捞客单价为97.4元,回到2017年水平。无独有偶,2024年5月,呷哺呷哺也宣布,门店套餐价大部分降至50元价格带,新菜单套餐均价降幅超10%。

对此,2024年6月,呷哺呷哺创始人贺光启表示,“整个餐饮市场都在降价,我们不调也不行。这个市场你不抢就只有饿死。”

诚然,小菜园定位“大众便民中式餐饮”,客单价相较中高端餐饮品牌已足够低廉,但行业“雪崩”时,平价快餐企业也难以独善其身。比如,2024年上半年,麦当劳数次推出“10元吃堡”活动。12月初,麦当劳又将外送费定价从9元下调至6元。

麦当劳CEO肯普钦斯基认为,“中国目前的环境竞争非常激烈。无论是在我们这一行业,还是在广泛的消费品行业,消费者非常非常想要寻求优惠。”

图源:小菜园招股书

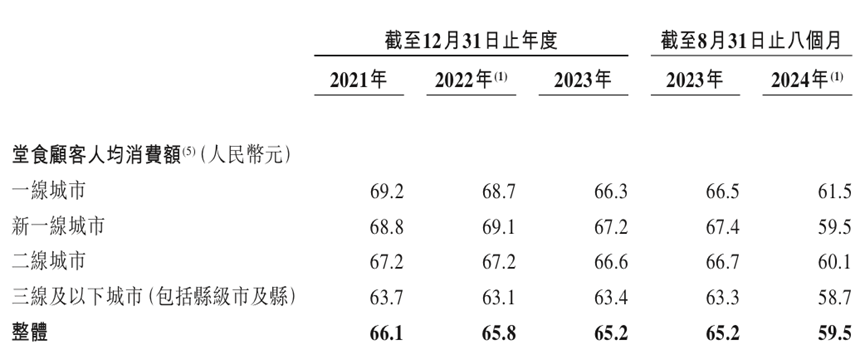

在此背景下,小菜园不得不卷入价格战。招股书显示,2021年-2023年以及2024年前8个月,小菜园门店堂食客单价分别为66.1元、65.8元、65.2元、59.5元,下行趋势明显。

与此同时,为了进一步拓宽市场影响力,小菜园还致力于铺设更多门店。2024年前8个月,小菜园新开业门店数量高达109家。

图源:小菜园招股书

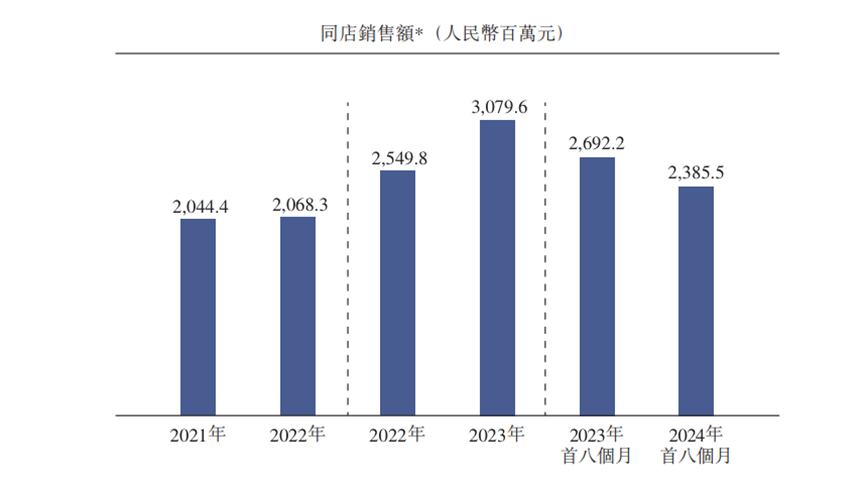

不过由于客单价下滑,更多的门店,反而拉低了小菜园的经营质量。招股书显示,2022年、2023年,小菜园同店销售额分别同比增长1.2%和20.8%,到了2024年前8个月,该数据同比下滑11.4%。此外,2024年前8个月,小菜园门店层面经营利润率为17.8%,同比也下跌了3.5个百分点。

可以发现,餐饮行业承压的背景下,此前推动小菜园飞速成长的规模优势,正逐渐成为“规模陷阱”。接下来,如果不能尽快爬出泥潭,小菜园的业绩还有进一步恶化的可能。

03

3.14亿募资用于扩店

小菜园直面地域化难题

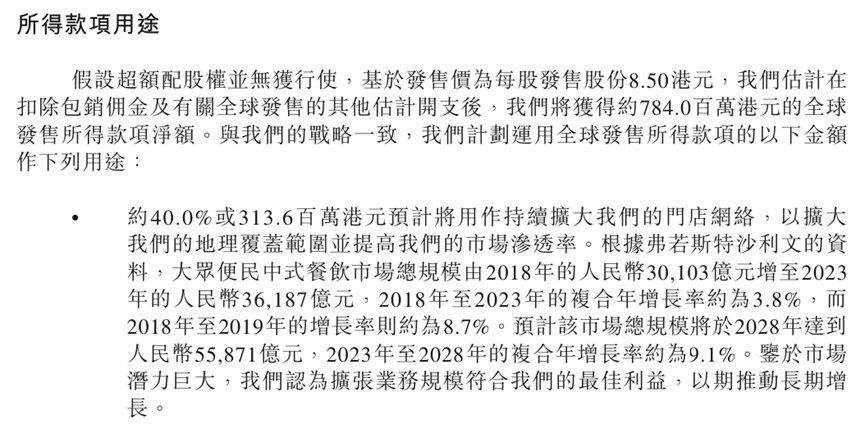

小菜园之所以选择在此时登陆港交所,主要是希望靠资本的力量,更进一步拓宽门店规模。招股书显示,小菜园拟将IPO所得款项中的3.14亿元用于扩大门店网络,占IPO总募资额的40%。

图源:小菜园招股书

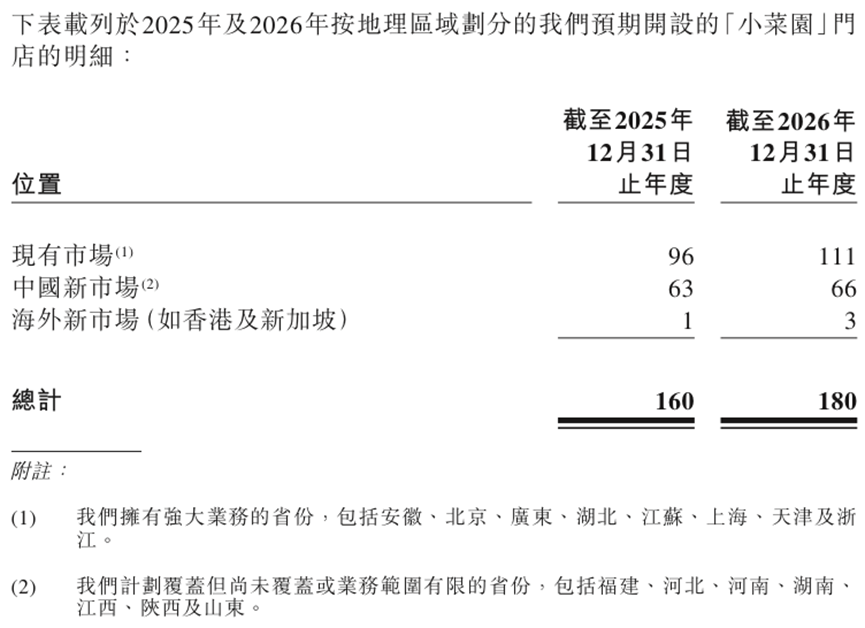

据悉,2025年-2026年,小菜园计划分别开设约160家和180家门店,至2026年底,将运营约1000家门店。诚然,更大程度的规模化,有望进一步降低供应链成本,将小菜园拉出“规模陷阱”。但作为一家地域色彩浓厚的徽菜企业,随着门店覆盖面越来越广,小菜园也需要直面地域口味偏好难题。

图源:小菜园招股书

招股书显示,2021年-2023年以及2024年前8个月,小菜园位于江苏省和安徽省的门店数合计占总门店规模的比重分别为80.1%、79.2%、72.9%以及64.9%,占比一直高于60%。

尽管小菜园江苏省和安徽省的门店数量合计占比正逐渐走低,但随着逐渐涉足徽菜辐射圈以外的市场,小菜园的门店也愈发难以“回本”。

图源:小菜园招股书

招股书显示,截至2024年8月末,小菜园有187家门店未实现投资回收,包括分别于2021年、2022年、2023年及2024年前8个月开业的9家、5家、67家及106家门店,与小菜园探索全国市场的步调重合。

事实上,从行业维度来看,不止小菜园,诸多地域性餐饮企业均面临难以顺利全国化扩张的挑战。以发源于安徽的老乡鸡为例,2020年后,其开始布局全国市场。然而,与华东地区稳步释放利润不同,老乡鸡在华南、华北等地区迟迟难以回正现金流。

招股书显示,2022年上半年,老乡鸡华东、华中、华南、华北地区的毛利率分别为18.91%、2.48%、-9.54%、-16.33%。因华南、华北地区深陷亏损泥潭,全国扩张后,老乡鸡的利润空间持续收窄,2019年-2021年以及2022年上半年的毛利率分别为19.02%、17.28%、16.56%以及16.47%。

图源:小菜园招股书

更令人感到担忧的是,接下来,小菜园的全国化扩张还将驶入深水区。招股书显示,2025年和2026年,小菜园计划在“中国新市场”开店63家和66家。据悉,“中国新市场”主要包括河北、河南、湖南、山东等省份。

与现有市场覆盖一部分“美食荒漠”不同,小菜园瞄准的“中国新市场”大部分都有独特的饮食文化,在徽菜辐射圈以外。比如,湖南的湘菜、山东的鲁菜,均有忠实的拥趸。这些地区的消费者,或许很难接受小菜园主打的徽菜。

总而言之,在一众冲击IPO 的餐饮企业中,小菜园可以捷足先登,说明其确实具备一定的比较优势。

不过,随着行业竞争逐渐加剧,小菜园也不得不被动应敌,调低餐品价格。这直接导致,小菜园业绩愈发难以稳步攀升。

在此背景下,小菜园贸然借资本的力量继续深入全国化布局,或许会陷入更深的“规模陷阱”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:大润发和沃尔玛开始走便利店的路了

赢商网账号登录

赢商网账号登录

未登录

未登录