作者丨象升

三战IPO的蜜雪冰城距离推开资本市场的大门,终于更近了一步。

图源:证监会

2025年1月7日,证监会发布公告称,对蜜雪冰城港股上市及“全流通”备案信息予以确认。这意味着蜜雪冰城已满足进行香港上市聆讯的前置要求,距离登陆港交所仅一步之遥。

过去几年,蜜雪冰城一直逐梦IPO。早在2022年9月,蜜雪冰城就递表深交所,拟于主板挂牌上市。不过彼时,恰逢A股对餐饮类企业上市进行政策限制,蜜雪冰城首战IPO铩羽而归。不得已,2024年1月,蜜雪冰城转战港交所,但六个月后招股书失效,再次被资本市场拒之门外。

此番三战IPO,蜜雪冰城交出了一份亮眼的业绩答卷,2024年前三季度营收186.6亿元,同比增长21.2%;净利润34.91亿元,同比增长42.3%。餐饮业寒冬之下,蜜雪冰城的营收、净利润均可以保持双位数增长难能可贵,确实具备推开资本市场大门的底气。

不过需要注意的是,随着经济承压以及需求逐渐饱和,中国新茶饮市场竞争愈发激烈,诸多茶饮企业都开始降价求生,蜜雪冰城正面临被围剿的挑战。如果不能进一步打开成长空间,即便可以成功登陆资本市场,蜜雪冰城或许也难逃与茶百道类似的,被投资者看衰的宿命。

01

蜜雪冰城,披着新茶饮外衣的供应链企业

尽管与奈雪的茶、喜茶、茶颜悦色等企业一样聚焦新茶饮赛道,但与这些企业不同的是,蜜雪冰城并不直面消费者。招股书显示,截至2024年9月末,蜜雪冰城共拥有45302家门店,其中仅20家自营门店,其余均为加盟门店。

不过蜜雪冰城并非靠“收割”加盟商的加盟费创收。招股书显示,2021年以来,蜜雪冰城加盟费及相关服务费的营收占比一直徘徊在2%左右。

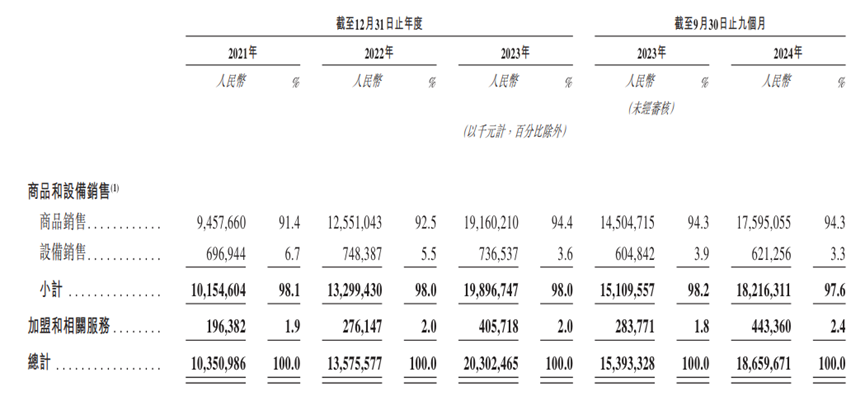

图源:蜜雪冰城招股书

蜜雪冰城最重要的营收来源是向加盟商销售商品及设备。2021年-2023年以及2024年前三季度,蜜雪冰城销售商品及设备营收分别为101.55亿元、132.99亿元、198.97亿元以及182.16亿元,营收占比分别为98.1%、98%、98%以及97.6%,是当之无愧的营收支柱。

由于产品主打高性价比,并且需要给加盟商留出一定的利润,过去几年,为了提振业绩,蜜雪冰城除了积极拓宽加盟门店的数量,更重要的举措,就是不断加码上游产业链。

招股书显示,目前蜜雪冰城拥有年综合产能约为165万吨的五大生产基地,通过自研、自产的体系,提供全品类一站式饮品食材解决方案。

得益于此,蜜雪冰城在成本层面具备极强的比较优势。官方资料显示,2023年,就同类型、同品质的奶粉和柠檬而言,蜜雪冰城的采购成本较行业平均水平分别低约 10%及20%。

从这个意义上讲,与其说蜜雪冰城是一家新茶饮企业,倒不如说其是一家披着新茶饮外衣的供应链企业。

事实证明,通过俘获海量加盟商,以及不断优化供应链,蜜雪冰城确实展现了极强的成长性。

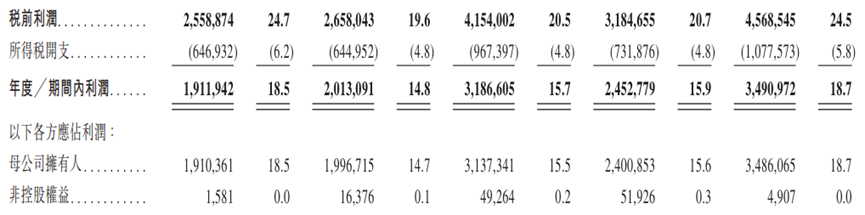

图源:蜜雪冰城招股书

招股书显示,2022年-2023年以及2024年前三季度,蜜雪冰城营收分别为135.76亿元、203.02亿元以及186.6亿元,分别同比增长31.2%、49.6%以及21.2%;净利润分别为20.13亿元、31.87亿元以及34.91亿元,分别同比增长5.3%、58.3%以及42.3%。

对比而言,主打直营模式的新茶饮企业,由于需要背负巨大的成本包袱,大多深陷亏损泥潭。比如,2024年上半年,奈雪的茶营收25.93亿元,同比下跌1.9%,净亏损高达4.38亿元。

曾几何时,中国新茶饮市场还是一片生机勃勃的蓝海。近年来,随着经济承压、消费者谨慎消费,中国新茶饮市场红利已消逝殆尽。

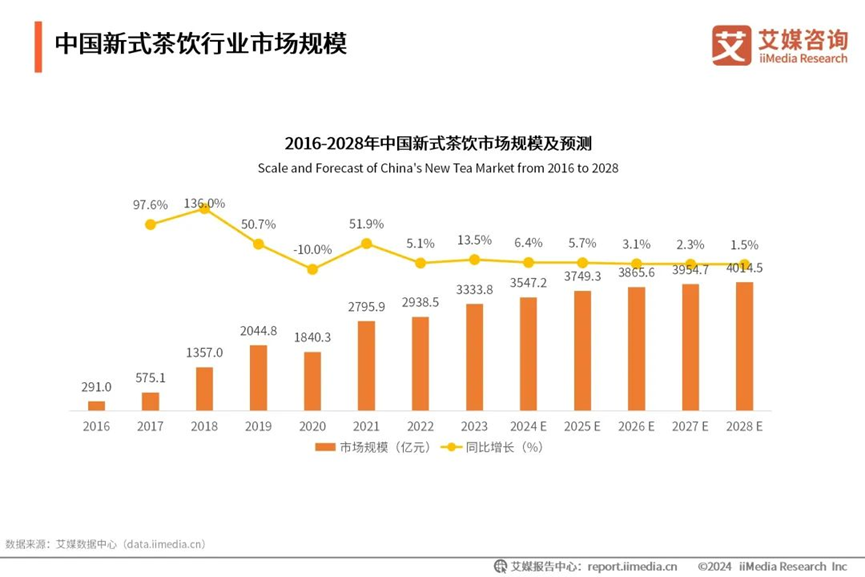

图源:艾媒咨询

艾媒咨询研报显示,2024年,中国新茶饮市场规模为3547.2亿元,同比增速仅为6.4%,相较此前几年的双位数增速大幅回落。预计接下来几年,中国新茶饮市场规模同比增速将持续回落,2028年仅为1.5%。

有鉴于行业天花板渐显,为提高竞争力,吸引消费者买单,诸多新茶饮企业都纷纷主动降价。比如,2023年,沪上阿姨推出聚焦下沉市场的子品牌“茶瀑布”,单杯饮品价格多在4-8元之间。2024年5月,书亦烧仙草推出多款新品,售价大多低于 10元。可以说,近年来,“价格战”已成为新茶饮行业发展的主旋律。

图源:红餐产业研究院

整体而言,随着“价格战”愈演愈烈,低价商品开始成为中国新茶饮市场的主流。红餐产业研究院数据显示,2023年,中国新茶饮品牌人均消费10元以下占比为29.6%,相较三年前上涨22.5个百分点;20元以上占比仅3.6%,相较三年前骤降29.1个百分点。

2024年上半年,现制饮品新品单杯售价处于10元-15元(不含15元)的占比为25.7%;处于15元-20元(不含20元)的占比为39.1%,合计占比高达64.8%。

众所周知,蜜雪冰城最重要的特质,就是饮品价格低廉。此前,大部分新茶饮企业都聚焦中高端市场,低价新茶饮赛道鲜有人关注,蜜雪冰城自然可以大肆掘金。然而,随着低价新茶饮赛道逐渐变得拥挤,蜜雪冰城也开始面临被围剿的挑战。

诚然,蜜雪冰城可以通过铺设更多门店提高竞争力。不过需要注意的是,蜜雪冰城已经拥有4.5万家存量门店,继续铺设更多门店,很容易出现左右互搏的情况,进而引发边际收益下滑。

图源:蜜雪冰城招股书

招股书显示,2024年前三季度,蜜雪冰城净增7737家门店,同比增速为25.3%。对比而言,同期蜜雪冰城营收的同比增速仅为21.2%,低于门店数量增速。这在很大程度上说明,蜜雪冰城接下来很难继续靠铺设门店轻松博取增量收益。

正因此,蜜雪冰城开始“背叛”消费者。2024年末,蜜雪冰城广州、深圳、北京等地门店饮品、甜品价格均上涨1元。此举虽然可以立竿见影地提振企业的业绩,但有鉴于其他参与“价格战”的新茶饮企业的商品价格更具诚意,消费者很难不对蜜雪冰城品牌产生抵触心理。

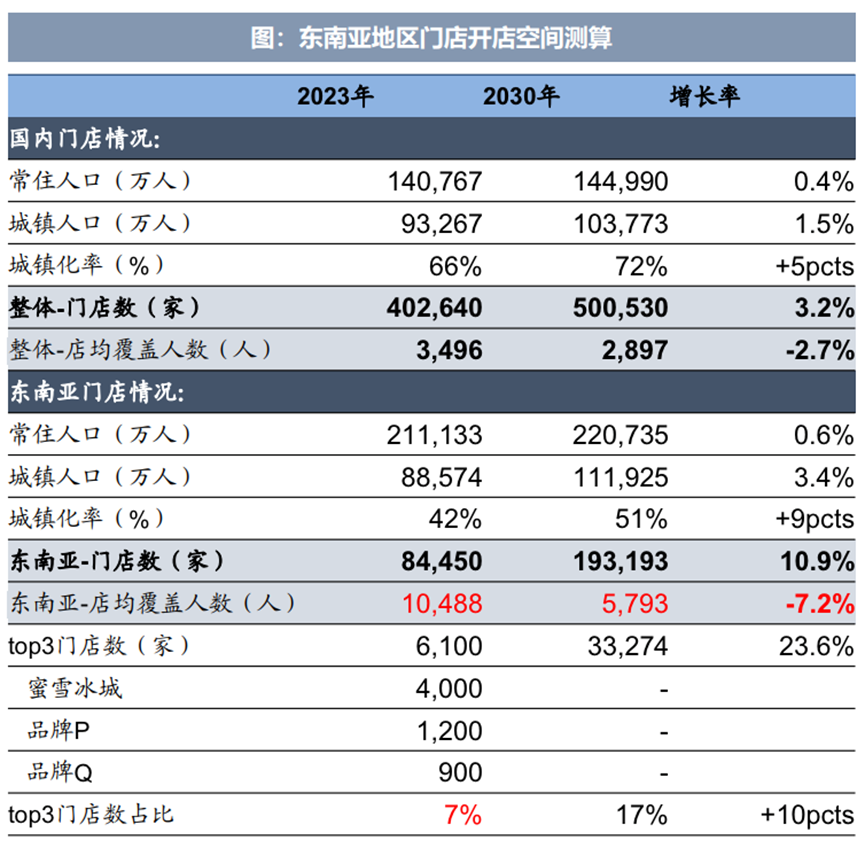

有鉴于中国新茶饮市场已无太多增量红利可供挖掘,近年来,蜜雪冰城将目光投向了海外市场。招股书显示,截至2024年9月末,蜜雪冰城已在海外11个国家开设了约4800家门店,位居东南亚现制茶饮市场第一。

图源:华福证券

事实上,随着后发国家需求逐渐释放,海外新茶饮市场确实正蓬勃发展。按终端零售额计算,2023年东南亚的现制饮品市场规模为201亿美元,2018年以来的复合年增长率为16.4%。华福证券数测算,预计2030年,东南亚地区新茶饮行业整体开店空间近20万家,相比2023年增长 128.77%。

在此背景下,不止蜜雪冰城,奈雪的茶、喜茶、霸王茶姬等中国本土的新茶饮企业也纷纷扬帆出海。比如,2023年末,奈雪的茶在泰国曼谷Emsphere商场开设直营门店,门店面积近200平方米。

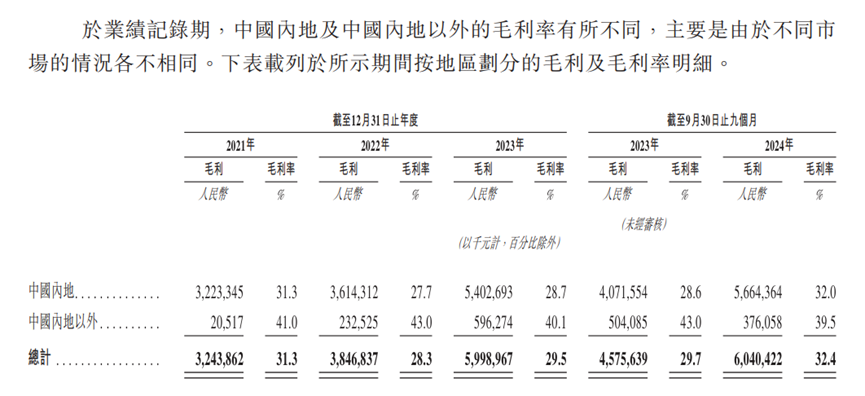

不过由于海外市场的供应链变长,目前以蜜雪冰城为代表的中国新茶饮企业也面临成本增长,导致海外渠道利润空间不断收窄的挑战。

招股书显示,2023年以及2024年前三季度,蜜雪冰城海外市场的毛利率分别为40.1%和39.5%,分别同比下跌2.9和3.5个百分点,跌幅逐渐扩大。

图源:蜜雪冰城招股书

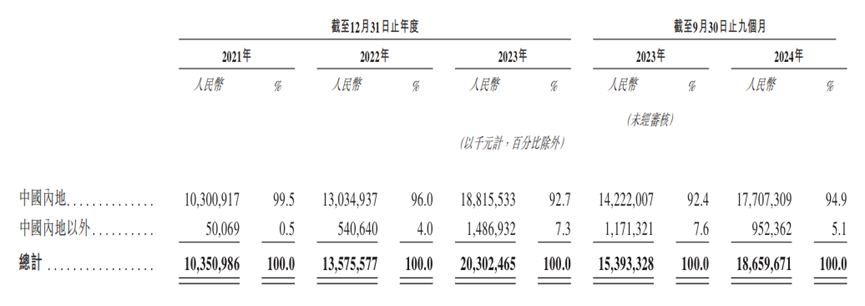

更令蜜雪冰城感到焦虑的是,尽管海外门店数量正稳步攀升,但其海外渠道的营收规模却深陷负增长泥潭。 招股书显示,截至2024年9月末,蜜雪冰城海外渠道拥有4792家门店,相较2023年末增长10.64%。然而,2024年前三季度,蜜雪冰城海外渠道营收仅为9.52亿元,同比骤降18.7%。

显而易见,营收下滑以及利润空间收窄,说明蜜雪冰城海外业务的经营质量正日趋恶化,在此背景下,铺设更多海外门店,不光难以帮助蜜雪冰城打开成长空间,反而可能拖垮公司的业绩。

由此来看,作为新茶饮赛道的“异类”,蜜雪冰城靠不断优化供应链斩获亮眼的业绩确实值得肯定。

但投资者不光关注企业既有的成绩,也关心企业长线的生命力。随着新茶饮赛道竞争愈发激烈,蜜雪冰城正面临被围剿的挑战,边际收益不断收窄。

虽然蜜雪冰城瞄准了更具成长性的海外市场,但由于经营链条变长,并且海外消费者的需求与国内市场截然不同,蜜雪冰城在海外市场并未续写此前的商业神话。

如何在竞争加剧、市场环境突变的背景下,进一步挖掘出加盟模式的成长性,将成为蜜雪冰城下一个阶段需要直面的首要问题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

新茶饮仍然是市场中具备增长价值的业态,此轮集中IPO,资金充足的新茶饮品牌将开启下一轮扩张并加速进军海外,竞争将更激烈。

蜜雪冰城人均不足8元,却能在2024年的前三个季度实现终端零售额449亿元,招牌柠檬水出杯11亿杯,并以45000家的门店数量超过星巴克。

赢商网账号登录

赢商网账号登录

未登录

未登录