读懂财经·消费组原创/出品 作者:杨扬 编辑:夏益军

徐新曾经反问一位前来讨教餐饮投资经验的VC同行:“难道你对餐饮赛道还不死心吗?”

投资人确实很难死心,毕竟万亿的市场规模与个位数的龙头市占率放在一起,想象力足够大。

但反规模经济的商业特征以及重口难调的市场需求,决定了中式餐饮难扩张的宿命,刚刚递交招股书的老乡鸡再次印证了这个规律。

本文持有以下观点:

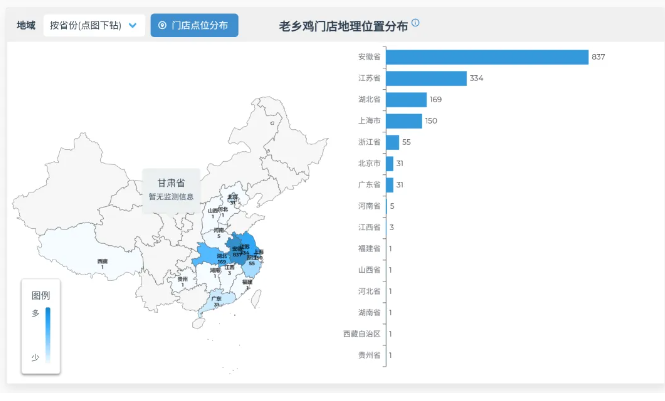

1、依然患有华东依赖症。2024年前三季度,老乡鸡营收依然集中在风俗相近的安徽、江苏、浙江、上海为代表的华东地区,营收占比87%。在明显有地区依赖的情况下,老乡鸡华东外地区门店占比不升反降,多少说明遇到了地域扩张难题。

2、华东的标准化打法复制不到全国。老乡鸡在华东通过一体化供应链来标准化餐品,华东外地区有限的客流支撑不了老乡鸡构建本地工厂和配送中心,导致老乡鸡同价不同质,难以提供和华东地区同样的服务。

3、和周期博弈。经济周期下行抑制了餐饮需求,同时也导致社会从业结构改变,低门槛的餐饮成了很多失业人群的创业方向,餐饮供给增加更多了。需求于供给的错配,导致餐饮行业开始价格战,老乡鸡也没有幸免。

/ 01 /

依然患有华东依赖症

老乡鸡生动诠释了什么叫“大市场小公司”。

以交易额计,老乡鸡已成国内第一大中式快餐品牌,市占率只有0.8%。

在大部分行业,0.8%的龙头市占率都意味着超高的增长速度,广阔的发展空间。但老乡鸡身上没这个特点。

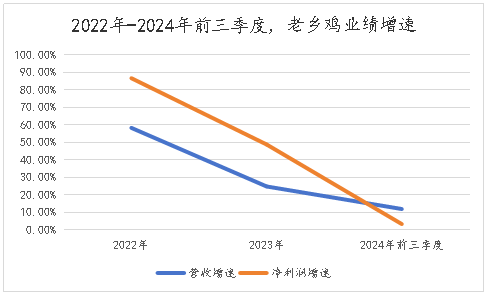

老乡鸡年营收规模只有50亿出头。但业绩增速下降的很厉害,2022年-2024年前三季度,其营收同比增速从58.3%下降到11.9%,净利润增速从86.7%下降到3.3%。

业绩增速放缓,主要是老乡鸡的华东依赖症还没好。

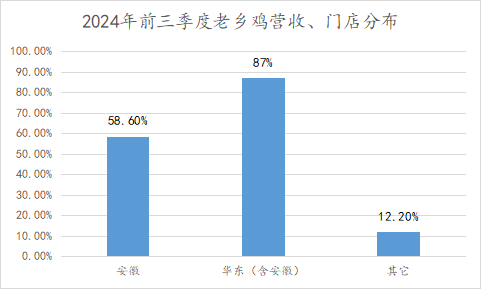

2024年前三季度,老乡鸡营收依然集中在风俗相近的安徽、江苏、浙江、上海为代表的华东地区,整个华东营收占比87%,大本营安徽占了58%,其它地区只有12.2%。

打不开华东外市场也影响到了老乡鸡的增长逻辑。

对餐饮行业来说,业绩增长无非来自门店增长和店效增长。

老乡鸡店效是在稳步提升的,2022年-2024年前三季度,老乡鸡直营店日均销售额从1.3万增加到1.6万,说明老乡鸡存量门店发展的可以。

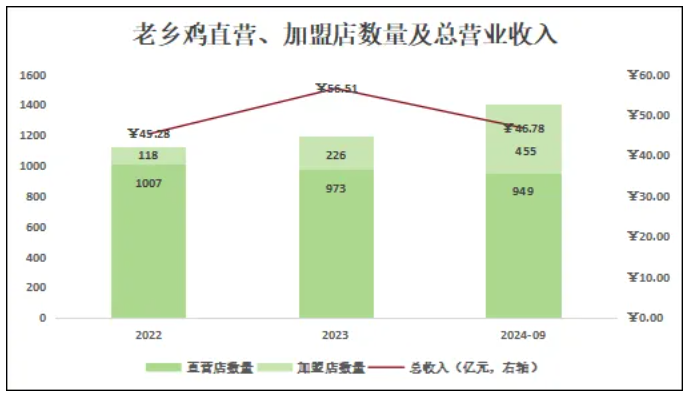

但老乡鸡的门店扩张好坏参半,2022年-2024年前三季度,老乡鸡门店数量从1125家增长到1404家。

但拆分结构,由于有些门店直营转加盟,老乡鸡直营店从1007家降低到949家,加盟店从118家增长到455家。

加盟店轻资产、开店快,是餐饮惯用的扩张方式。但加盟店管理难度高的瓶颈也让他的经营效率难以匹配的上直营店。

如下图所示,看最近几年的经营数据,加盟商日均销售额、翻台率以及单位面积日均销售额都不如直营店,并且2022年至2024年前三季度呈现持续恶化的现象,且差距越来越大。

当然话说回来,虽然经营效率赶不上直营店,但胜在扩张快,如果真能靠加盟店快速实现全国化的跑马圈地,老乡鸡的路径也可以。

但问题是,老乡鸡在华东的标准化打法到不了全国市场。

/ 02 /

华东的标准化打法复制不到全国

虽然久患华东依赖症。但最近几年,老乡鸡也没怎么想治病,在华东地区外没搞大扩张。

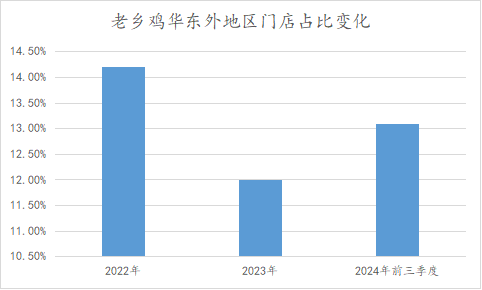

2022年到2024年前三季度,老乡鸡华东外地区的门店占比不升反降,门店占比从14.2%下降到13.2%。

华东外地区不是不想开,是实在需求不大。

如下图所示,以服务更标准的直营店为例,老乡鸡在华为外地区的人均销售额、翻台率、店效等指标上都比大盘落后了不少。

华东外地区需求不大也不难理解,我国幅员辽阔,重口难调,看似餐饮规模大,但都被不同菜系分流了。

如华东很多地方有无鸡不成席的习俗,但到了西北,用户整体口味偏好浓郁厚重,喜欢酸辣、咸香等味道,鸡肉这种相对清淡的食材,就不那么受欢迎了。

对老乡鸡来说,难扩张也不仅是需求被分流的问题,还有标准化的供给端打法跟不上。

众所周知,餐饮扩张有两大瓶颈,一是全国众口难调,二是餐饮非标,扩张导致餐品、服务难把控。

第一个问题企业很难解决,所以过去做大的餐饮企业,主要是针对第二个问题下功夫,把非标的行业做成标准化。

为了标准化,老乡鸡构建了“母鸡养殖+食品加工+冷链配送+连锁经营”的一体化供应链。

一体化供应链的好处很明确,能提供标准的食材,最大程度的保证了扩张后菜品的高质量。

但缺点也很明显,一体化供应链涉及环节较多,养殖成本波动更大,冷链物流成本也不低。

所以,老乡鸡的毛利要比其它连锁餐椅差一截、

老乡鸡毛利率只有23.5%,同样是中式快餐品牌的乡村基毛利率做到了57.6%,小菜园毛利率也一直保持在65%以上。

高供应链成本,只能靠门店规模去摊薄。

换句话说,老乡鸡供应链周边需要足够多的门店,所以我们看到老乡鸡的养鸡场都在合肥,两个中央厨房也是在合肥和上海。

但根据GeoHey数据,华东之外老乡鸡门店密度最高的北京、广东也也只有30多家门店。这些门店数量能否撑起老乡鸡构建本地供应链存在疑问。

供应链不能复制到全国,对华东外的原料成本与菜品质量有一定影响,导致同价不同质。

这一点,老乡鸡也坦言,“目前仅能在合肥和六安做到食材每日配送,在其他城市的配送时间需要2天,这对菜品新鲜有一定的影响。”

过去赖以成功的一体化供应链难复制,给老乡鸡的全国化扩张埋下了阴影。

/ 03 /

和周期博弈

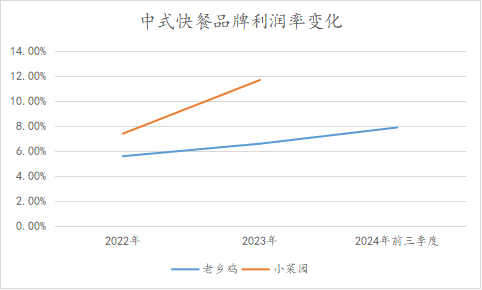

最近几年,中式连锁品牌的利润率在提升,2022年-2024年前三季度,老乡鸡净利润从5.6%提高到7.9%。刚刚上市的小菜园净利率也有提升。

中式餐饮品牌利润率提升很重要的原因是,压在餐饮行业的三座大山:租金成本松动了。

前几年,资本博弈抬高了房租成本,移动互联网红利殆尽后,VC手上的钱找不到好去处,海底捞上市后一度高达4500亿的市值,让热钱流进了餐饮。

不差钱的新式餐饮品牌们为了市占率,不惜出手抬价——长沙某家购物中心主入口的位置,喜茶去谈时拿到了11万每月的报价,等到某新餐饮品牌去时,业主将报价抬到了23万。

不过经历了资本、消费退潮,房租租金也回调了不少,这给餐饮品牌挤出了利润空间。

但租金下降的红利似乎接近尾声了,如老乡鸡净利润增速从22年的86.7%下降到23年前三季度的3.3%。

屋漏偏逢连夜雨,经济下行周期又严重抑制了品牌的客单价。

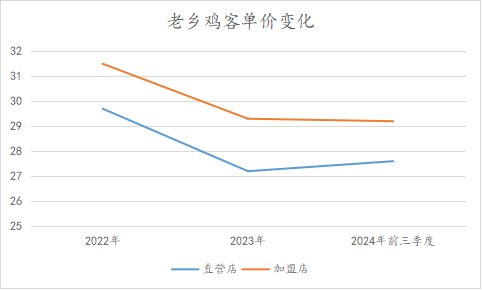

2022年-2024年前三季度,老乡鸡直营店客单价从29.7元/人下降到27.6元/人,加盟店客单价从31.5元/人下降到29.2元/人。

客单价下行的趋势大概率也会继续,影响客单价的无非是供需两端。

需求端,出现了消费降级外出就餐场景减少,2024年,北京、上海因为餐饮消费下降多还上了热搜。

需求少了,但供给反而越来越多,2024年上半年,国内餐饮相关企业新注册量134.6万家,年化后,超过口罩前2019年的新注册量。

餐饮从业者持续新增,固然有口罩期后,很多从业者押注餐饮复苏以及倒闭老店重开的原因。但这更多是2023年餐饮注册者增长的逻辑。

2024年后,餐饮新增注册量仍维持在高位,更多是经济调整的副产物。

经济进入调整期后,工作机会减少,很多人拿着高额的赔偿金主动或被动的开始了职场新阶段。餐饮看起来成了最好的选择,进入门槛低,前期投入小,行业进很容易。

但当大部分预期一致时,行业内卷就开始了,这是如今老乡鸡乃至大部分餐饮品牌面临的处境。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

截至2024年1月11日,小菜园拥有548家直营门店。2023年前9个月,收入为34.29亿,同比增速达41.6%;净利润为4.23亿,同比增速达107.6%。

赢商网账号登录

赢商网账号登录

未登录

未登录