(赢商网报道) 随着首个若比邻MALL(若比邻·广州君荟名轩)、首家24小时生鲜便利超市(若比邻MiniMart)的加入,迈入2018年的保利若比邻正铺开一张零售大图。

首个若比邻MALL(若比邻·广州君荟名轩)(图片来源:企业提供)

首家24小时生鲜便利超市(若比邻MiniMart)(图片来源:企业提供)

这是“点面结合”的画稿。用保利若比邻(广州)科技有限公司副总裁赵亮的话来说,“点”主是指社区MALL、社区商业中心,“面”则是分布式落点的生鲜超市、鲜食便利店、无人便利店等。

如何用固定的“点”串起分散的“面”,背后体现的则是保利若比邻的运营逻辑,这其中涉及到选址、选品、供应链、技术、资金、团队等各个要素,环环相扣。

回顾过去三年有余的时光,作为保利若比邻创始人之一,赵亮向赢商网详细解释了保利若比邻的零售计划,以及过程中遇到的那些“痛点”。

以点带面的策略

按照官方介绍,保利若比邻是保利地产旗下社区商业品牌,专注社区全渠道消费。

截至目前,保利若比邻对外共发布了六类产品,即若比邻MALL、社区商业中心、商业街、生鲜超市、鲜食便利及无人商店。

保利若比邻六大产品线(图片来源:企业提供)

其中,若比邻MALL和无人便利店均在2017年底出现。相较社区商业中心,MALL的体量更大,且业态更为丰富,尤其是培训类的儿童业态。

至于鲜食便利店和无人便利店,除了体量不一外,解决的需求也不一样。前者是急需,后者是基础。

由于人工效率低等问题,无人便利店几乎很难独立盈利,因此其需要生鲜超市对其进行辅助。而生鲜超市和鲜食便利店在SKU上会有70%-80%重叠,另外20%则由社区消费者构成决定。

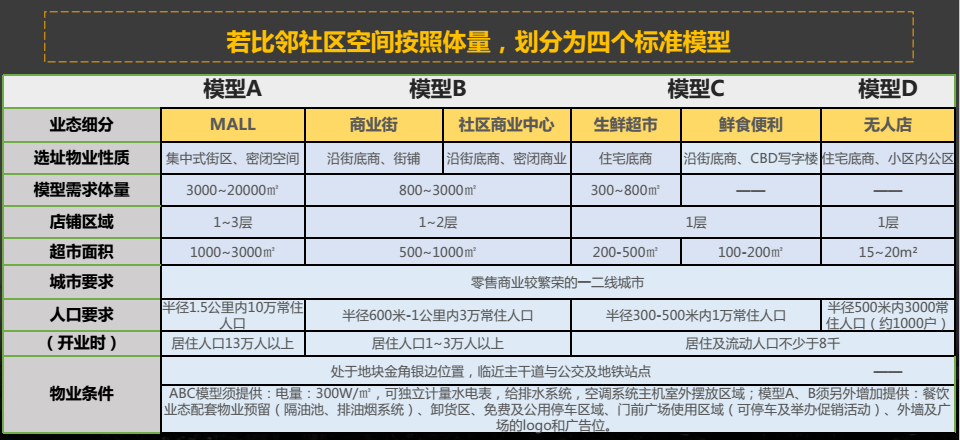

保利若比邻四大标准产品模型(图片来源:企业提供)

据保利若比邻副总裁赵亮介绍,“以点带面”是整个若比邻社区商业的开发战略。“点”主要就是社区MALL、社区商业中心,它们可以提供大供应链、品牌支撑,因为有影响力。

“面”就是我们分布式落点的生鲜超市、鲜食便利店、无人便利店等。

赢商网:2017年12月23日,保利若比邻社区商业开出了首家社区MALL,相较保利商业其它的购物中心,社区MALL在招商业态和运营模式上有哪些不同之处?

赵亮:定义不同的产品,业态组合肯定不一样。但大定位不会变,即集中在社区消费这个板块,以解决社区居民生活服务、配套的原则来组合业态。

社区MALL体量一般在3000平米-20000平米,因此业态相对丰富一些,会加入社区医院、社区影院、24小时健身房、儿童娱乐等体验或娱乐类业态。

赢商网:儿童业态占比如何?

赵亮:社区MALL有几大核心业态:首先就是餐饮;其次是服务、生活配套类的;后面就是亲子类,集中在培训方面。

亲子娱乐类业态对场地要求高,但投入产出比不高。相较之下,艺术培训、舞蹈培训、英语培训、早教类都可社区MALL中解决。

因此,亲子是我们社区MALL中占比较大业态。在此基础上,有一些面积更大的MALL才会配一些体验型、娱乐类的业态。

赢商网:除社区MALL外,保利若比邻社区商业旗下还有两类便利店产品,即鲜食便利店和无人便利店?

赵亮:首先要区分这个产品概念,鲜食便利店一般100-200平米左右,布局在街铺上;无人便利店是标准化“盒子”,一般18平米左右,放在小区内部。

二者解决的需求不一样。鲜食便利店更多是日常基础消费,而一般布局在小区楼下的无人便利店解决的是急需的需求,比如烟、盐、水之类的。

从人工效率来说,无人便利店不是独立盈利的产品,需要引流或在周边有超市进行辅助。

赢商网:目前,保利若比邻社区商业已经开了几家无人便利店?运营情况如何?

赵亮:三个,尚属于测试型产品,都是配合社区超市一起做。

虽然没有精确数据,但可粗略看到,一些及时、便利性的商品在无人便利店中的消费频次很高。

但由于其无法解决消费者一站式购物需求,根本上决定其很难单纯盈利,毕竟一次性投入还是挺大。

赢商网:若比邻生鲜超市布局有哪些不同?

赵亮:小区都有自己的生命周期,一些成熟小区很难找到500平米这种门店,这种情况下,100-200平米便利店更符合选址要求,且也可承受这个租金。毕竟便利店一般毛利率设定得高一些。

当然,如果这个地方是新区,有很大面积供我们选择生鲜超市,这样可以覆盖更大的区域。

总的来说,根据不同社区物业现状、消费需求来匹配合适产品业态。我们目标是希望生鲜超市能成为标准产品,解决社区居民一站式的购物需求。

赢商网:那么,生鲜超市与鲜食便利店在选品上会有不一样吗?

赵亮:都是关注社区消费,区别无非是前者有4000多个SKU,那后者可能就2000个SKU,这其中会有70%-80%的重叠。

另外的20%则是一些熟食,例如全家卖的面包、盒饭或是关东煮之类的。

这个比例也不是绝对的,还是会针对不同小区人群构成比例来选择,不变的可能是硬件装修部分。

生鲜是重中之重

无论是生鲜超市,还是鲜食便利店,“生鲜”已然成为若比邻零售版图中最大的聚焦点。

若比邻生鲜超市

若比邻鲜食便利店

对此,保利若比邻副总裁赵亮强调称,“社区消费的核心在超市,超市核心在生鲜商品,所以生鲜商品必定是一个项目的核心。”

而做好生鲜超市必不可少的几大因素则包括供应链、配送、O2O技术等等。据赵亮介绍,目前若比邻已经在做自己的供应链、物流基地,完全实现自己配送。

此外,用来打通线上+线下来提供来提供一站式服务的若比邻APP也都是由自己的团队负责开发运营。

若比邻APP(图片来源:企业官网)

在阿里、永辉等先行者刺激下,“生鲜”生意已成为众商家们争抢的香馍馍,且天猫超市、京东超市也在进行分流,若比邻必然会遇到一定的竞争压力。

“竞争哪里都有,不要害怕,要找到自己的优势。”保利若比邻副总裁赵亮如是回应。

赢商网:“生鲜”无疑已成为当下若比邻产品矩阵中的关键词之一。未来,公司有着怎样计划?

赵亮:社区消费的核心在超市,超市核心在生鲜商品,所以生鲜商品必定是一个项目的核心。如果这个东西做不好是没有竞争力,所以我们一定会去做。

竞争哪里都有,不要害怕,要找到自己的优势。首先我们有自己的资源,保利地产是一个全国性布局的公司,各地都有自己的团队。

另外,我们也希望通过这些资源建立一些全国直采基地,以此来凸显生鲜商品优势。目前我们也在经广州市商务局牵头对接下面的肉菜市场协会、直供基地,也在逐步建立水培蔬菜基地。

其实我们都有优势,无非就是如何整合、落地,这需要时间和代价。

赢商网:采购的供应链和物流渠道呢?

赵亮:现在也已经在做自己的供应链、物流基地,已完全实现自己配送。

原来我们都属于第三方配送,达到一定规模以后,目标也清晰,即将来一定是通过自己的配送中心把直采商品覆盖全省。

赢商网:超市、便利店等门店的配送也是自己做吗?

赵亮:店铺配送两种都有,既有自己员工配送,也和蜂鸟合作。

业务量不是很大,自己员工可以覆盖,就自己做;达到一定量后,成本可控的话,就会找蜂鸟进行覆盖,现在已经有几家店跟蜂鸟合作。

赢商网:是否考虑过引入京东到家等?

赵亮:这是两个层面,一个是线上销售平台,之后才是配送。我们现在线上销售全部通过自己的平台在做,一些配送交给蜂鸟。

为什么我们做互联网科技公司?更多也很看中线上运营部分,以后纯线下运营会越来越过时,会被淘汰掉。如果说线上有推送,实际上加大了线下运营能力。

赢商网:若比邻APP是如何打通线上+线下来提供来提供一站式服务?

赵亮:保利若比邻旗下所有店都纳入了若比邻APP,顾客在上面选择就近门店,下单后选择自提或配送(承诺一小时之内)。

线上和线下门店商品价格一样,但若线上消费未满38块,则需要多加5块钱的配送费。

目前统计数据来看,线上的客户一个月大概会消费5-6次,客单价都是线下的一倍。

赢商网:现在天猫、京东超市等很多都可当天或次日达,是否对若比邻带来竞争压力?

赵亮:一定会有竞争,但我们的优势在于更快,因为我的店就在你楼下,现在承诺一小时内,理论上可以更快。

而且淘宝、京东如果真正出现什么问题是不可追诉或很难追诉,但在我们这边你可追诉,这样更有信任度,毕竟我们的门店实际就是一个配送的前置仓。

赢商网:价格方面,我们会有优势吗?

赵亮:这是供应链问题,前端、后端毛利问题。现在我们会放弃掉毛利去追求营业额,把毛利转给客户优惠,尤其大众商品力求做到整个区域最优惠。

这跟我们企业战略有关系,现在不是追求高利润阶段,需要扩大规模,把供应链做起来,有优势后再调整。

内外合力的选择

资源的整合继续中,现在的若比邻正处在高速扩张车道。

在保利若比邻副总裁赵亮看来,“超市是核心,一定以规模为先,规模起不来,没办法发挥竞争力。”

为此,公司今年定下的目标是,社区商业项目希望可以在全国突破200家。

由于若比邻旗下各类产品均为自营,这也就意味着公司的前期投入非常大,而零售行业的第利润,决定着其必然需要面对着投入与产出不平衡现状。

对于这个问题,赵亮则对赢商网解释称:一方面,7-11、永辉、华润超市等也是经过很长时间沉淀才开始盈利;另一方面,从保利地产发展的战略层面看,目前的投入也是可以接受的。

其所言“战略”是保利地产“一主两翼”全产业链布局,即以房地产开发为主,大力发展社区消费和房地产金融。

保利地产“一主两翼”全产业链布局(图片来源:企业提供)

当然,除了资金问题外,本地化及团队的建设亦是若比邻扩张过程中的“痛点”。对于“本地化”,赵亮认为需要“了解不同城市社区居民需求”,而“团队”则需继续磨合。

赢商网:截至目前,落地的若比邻各类产品发展现状如何?2018年有怎样拓展计划?

赵亮:社区MALL共有两个,分别在广州和天津,今年计划在全国开4个社区MALL(杭州、南京、西安、广州),筹备中的MALL有10个左右,预计在2019年、2020年开业。

社区商业中心今年的开业目标是50个,生鲜超市和鲜食便利店希望今年可以在全国突破100家。

回到刚提到的战略,超市是我们的核心,一定以规模为先,规模起不来,没办法发挥竞争力。

赢商网:目前若比邻的产品更多分布在广东境内,向外拓展过程中是否遇到一些难题?

赵亮:华南特别是广佛是我们的深耕区域,未来希望在这个地方搭建品牌影响力、团队优势、供应链优势以及产品标准,以便实现全国复制。

我们走出去并不会搬硬套广州模式,这个不现实。而是要充分考虑布局城市终消费者的消费习惯、消费意识是否已经培育成熟。

了解一个城市社区居民需求,这是方法论。只要有这个方法论,去到任何城市我们都可以调整经营方向,这样可以更好投入资金、团队,战线也不会拉太长。

赢商网:若比邻旗下的零售业态完全自营。考虑到零售行业低利润回报,公司如何平衡成本与盈利二者间关系?

赵亮:从盈利模式看,超市这个行业本身盈利能力低,一定需要集团的战略支撑。

在保利地产的战略层面,未来实施的是“一主两翼”全产业链布局,即以房地产开发为主,大力发展社区消费和房地产金融。

无疑,社区消费是未来的核心,我们会坚定不移做下去,这是一方面。另一方面,无论是7-11、永辉、华润超市,都是达到一定规模后才开始盈利,这是必经阶段。

战略层面加上规模诉求,目前尚处于投入阶段是可以接受的。当然,一定阶段后,还是会设定财务指标,比如达到多少年以后必须要回收,不同企业要求也不一样。

赢商网:若比邻扎根社区商业三年有余,保利地产选择入局这一领域初衷是什么?

赵亮:一方面,保利介入商业地产领域很长时间,对商业板块有很深的研究基础,不论是酒店还是购物中心,保利对于商业运营也有多年的经验,在购物中心进入饱和阶段后,向前发展的蓝海必定在社区。

第二,从企业战略协同上看,我们本身是以房地产开发为主业,房地产竞争现在从传统住宅价格竞争、户型竞争到配套竞争,内部对社区配套需求很大。

这两点结合在一起,外部有机会、内部有需求,那为什么不做呢?

赢商网:若比邻的社区消费模式有何独特之处?

赵亮:以社区零售为切入点,可看到,目前有三类公司介入。第一部分就是传统的商超;第二就是互联网公司,例如阿里;第三就是地产公司。

传统商超需要往线上走、获取线上流量、数据;互联网公司要往线下走,线上红利减少、需要线下流量入口。

当然地产公司做社区零售也有两类模式,现在偏多的还是二房东或者业主模式,提供店铺引入零售品牌。

当然也有地产公司独立做的,保利地产选择的这类模式,切入比较深、投入比较重。第一,有自营部分;第二,配合主业销售,提升资产价值;第三,线上板块抓住流量。

赢商网:若比邻旗下的产品项目有多少布局在保利自己的物业内?

赵亮:我们一直都是强调市场化运作、竞争,只把保利看成是自己大客户,我们第一家购物中心也落在非保利物业。现在已开业项目整体比例达到1:1。

赢商网:未来,若比邻是否会考虑融入更多的新零售元素?

赵亮:其实,新零售最终追求的是通过技术提升效率。所有企业都在追求效率,无非是花费多少时间、多大代价去坚持。

若比邻确实在这上面花了很多精力,从物流端到销售端,到线上APP,整个系统都集成在自己的平台下面、建立在自己的技术开发团队下面。

我们要达到的最终的目标就是把物流效率提到最高,把利润一点一点做起来。

赢商网:如何看待若比邻当前面对的机遇与挑战?

赵亮:我觉得最大痛点是,如何提升团队所有人对于全渠道运营的意识,或者可以说是线上线下结合的运营能力提升问题。超市经营、商家的管理、线上的运营、产品开发这些都要结合起来。

只有这样,整个团队才能真正强大起来,才能跟上这个整个行业快速变化的步伐。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

飞渔鲜生希望通过打造“快享美食,惬意生活”的理念,让很多市民们只能在高档餐厅才能吃到的美食,变成顾客餐桌上每天都可以吃到的东西。

赢商网账号登录

赢商网账号登录

未登录

未登录