在其他房企大声唱着摇滚,高调迈进扩大规模的时候,那个曾经的行业第三,中海地产却依旧独奏如歌行板,不紧不慢的前行。

曾经的中海是无数房企对标的榜样,无论是令人羡慕的利润率,还是高效的成本管控都是行业标杆。大量从中海挖来的高管,也为业内房企提供了无数人才。而如今的中海在第七的位置,前有融创绿地,后有新城华润,前后的差距都在三四百亿左右,想被短时间内赶超不太现实,但是想要重回前三也希望渺茫。

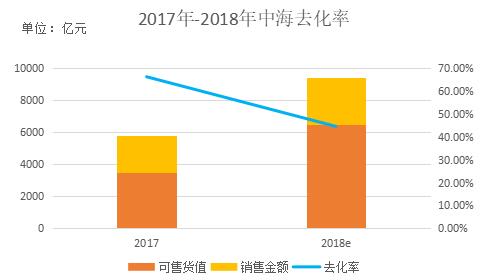

而在2018年半年报出炉后,人们才发现,中海缓慢的似乎已经不只是规模了。据管理层披露,2018年上半年中海总货值为3441亿港元,签约销售1508.45亿港元,上半年去化率仅为43.8%。而由于担心市场可能转冷,中海下半年在拥有5000亿可售货值的情况下,将下半年的去化率目标仅定为28%,即1400亿港元。假设中海能够完成2900亿元的年度目标,按全年可售货值6500亿港元计算,年去化率也不到45%。

数据来源:观点指数

对此中海董事局主席颜建国的解释是,下半年有1000亿左右的货值会在11月和12月供货,节奏比较靠后,只有一个月或者十几天的销售,所以导致去化率较低。但就算一刀砍去这1000亿元的货值分母,中海的年去化率也不过才52.7%。

相较于2017年中海65%的去化率来说,这个节奏未免有些慢了。

中海慢回旋

中海一直以来给人的感觉,就是沉稳而优雅。

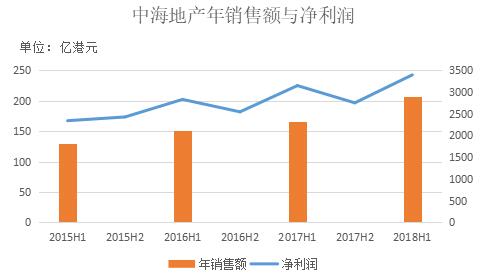

极少追求规模的中海,向来最看重利润,今年也不例外。根据中报披露,中海2018年前六个月的毛利率为35.8%,同比上升5.3个百分点。而受制于规模增速,中海的销售额和净利润增速同样也都可以称得上是“平稳”。

数据来源:观点指数整理

不急不缓,专注于成本控制,是中海的主旋律。而对于成本的控制,不仅在基础设施、建安、景观、精装等工程成本,更在于中海的融资成本。

2018年上半年,中海的融资成本仅为4.27%,甚至低于4.75%的一至五年期央行基准利率。这得益于中海在业内首屈一指的信用评级,国际三大信用评级机构穆迪、标普和惠誉分别给予中海Baa1/稳定、BBB+/稳定以及A-/稳定的主体信用评级。高等级的信用评级意味着中海能够以更低的利率发行债券票据,以及从银行借款。

但是,高投资评级的主要来源是中海保持着非常低的杠杆率,截至2018年6月30日,中海的净借贷比为28.1%。这个杠杆率对于房企来说,意味着大多数的融资,都来自于内部融资,即自有资金、定金及预收款以及个人按揭款。上半年中海的回款率达到88.9%,销售回款1341.2亿港元。良好的回款率让中海能够通过自有资金链进行发展。

那么,中海的成本控制、信用评级、杠杆率和利润率就形成了一个完整的逻辑链条。低杠杆率意味着高信用评级,高信用评级意味着高水平的成本控制,高水平的成本控制意味着高利润率。

但是,低杠杆率是怎么来的呢?

答案又回到了原点。正是中海求稳的发展策略,使得中海不想大量对外融资,也就不会积极扩张规模。

逻辑链条闭合了,中海就在慢扩张-低杠杆-高评级-高水平成本控制-高利润率-慢扩张的回旋之中不断往复,难以自拔。

这是一个完美的、优雅的循环,但同时也像是一次优美的画地为牢。

摇滚的市场

独自演奏古典旋律的中海,在如今的市场中,多少显得有些古板。

在2017年房企疯狂扩张,住房市场快速去库存的情况下,中海的保守和稳健让它与前面的房企的差距迅速扩大。2017年排名第七的中海地产,销售额约为1898亿元人民币,而排在第六的绿地集团全年销售额达到3065亿元人民币,几乎是中海的1.6倍。曾经的第三名宝座,更是已经被恒大以5009.6亿元霸占。

在市场狂热的情况下,中海却依旧保持着一贯的沉稳风格,不慌不忙。

但是,当时间来到了2018年上半年,市场迅速冷却,去库存化进程逐渐成为强弩之末。诸多龙头房企开始降速,减慢规模扩张的脚步,逐渐开始注重利润,激烈的重金属摇滚变成了慢摇。而本应因脱颖而出的中海却发现,它引以为豪的利润王桂冠,已经不属于它了。

据2018年上半年报,恒大以毛利润1088.6亿元,净利润530.3亿元的成绩成为了新的利润王。

当然,中海的净利率虽然仍然保持在行业领先的水平,但是无论是规模还是利润,来自后来者的压力都不忽视。紧随中海之后的新城和华润的毛利率,也分别达到了36.7%和48.1%。其中,华润的净利率与中海的差距也变得越来越小。

据申万宏源对中海的研报分析,中海近两年在毛利率上较可比同业华润略微逊色,而投资物业从品牌、运营到规模亦未及后者。

2018年上半年房企毛利率&净利率

数据来源:观点指数整理

颜建国间奏

被慢节奏套牢的中海,可能已经很难走出这个由慢扩张高利润带来的围城了。中海于2018年二季度末推出了覆盖400多名高管的股权激励计划,但是中海对市场的信心仍显低沉。2018年上半年中海新增土储仅为235万平方米,其中3-5月,中海每个月只拿下两宗地。而紧随其后的华润,上半年新增土储面积716万平方米,比中海多了一倍还不止。

中海2018年上半年新增土储情况

数据来源:观点指数整理

本来就慢的中海,在市场遇冷的情况下,变得更慢了。颜建国在投资会上表示,市场上仍然存在观望情绪,同时中海并不希望给自己的规模增加过多的压力和指标。

这样看来,中海对自己下半年28%的去化率预期,也就是情理之中的事情了。正是中海对于市场不稳的观望,以及对于利润的刻意追求,让中海的去化率成为了一项并不重要的指标。

但是这样的一个去化率低谷,无论对于市场还是中海来说,都不该成为一个常态。一旦因去化率长期低迷,而跌出行业前十,中海那完美的循环链条中,融资成本这一环就会产生巨大的负面变动。而这也是中海所无法接受的。

颜建国也透露,2018年上半年的新开工面积同比增长43%,在建面积同比增长56%,货值到年底之前会增加80%,下半年的销售额会有33%左右的增长。对应到中海“又好又快”的发展口号来看,虽然“好”依旧是重心,但是“快”也已经提上了日程。

一味追求成本控制,并不能决定净利润的多少。专注于分好蛋糕,不能决定吃到的蛋糕多少。只有规模与利润并重,才能真正的做大做强。

2018年下半年可能确实不太好过,但是对于中海来说,过了最缓慢的一段间奏之后,接下来的旋律究竟会变得高昂激烈,还是继续低沉悠扬,还尚未可知。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中海发展的内地最大平台换帅!中国海外发展宣布,张智超出任中海企业发展董事长兼法定代表人以及总经理,颜建国进一步将权力棒进行交接。

戴德梁行官微披露,中海地产拿下佛山南海怡丰城,奇怪的是,中海一直未对外披露这笔重要收购。戴德梁行“剧透”中海买资产,颜建国怎么看?

“掉队”的中海要如何追赶?据悉,颜建国回归后,中海已经进行了两次涨薪,重塑人才梯队,并将新的利润增长点投入到商业地产和新业态。

赢商网账号登录

赢商网账号登录

未登录

未登录