第三季度,成都零售物业市场未录得新增供应,市场总存量继续保持618万平方米。据世邦魏理仕数据,需求端和运营端来看,市场仍保持活跃的态势。据统计,全市零售物业市场空置率环比下跌1.2个百分点,报6.4%。次级商圈前期调整获积极市场反馈,租金领涨各级商圈,拉动全市购物中心首层平均租金环比微涨0.1%,报376.5元每月每平方米。

三季度成都商业市场无新增供应

市场总存量继续保持618万平方米

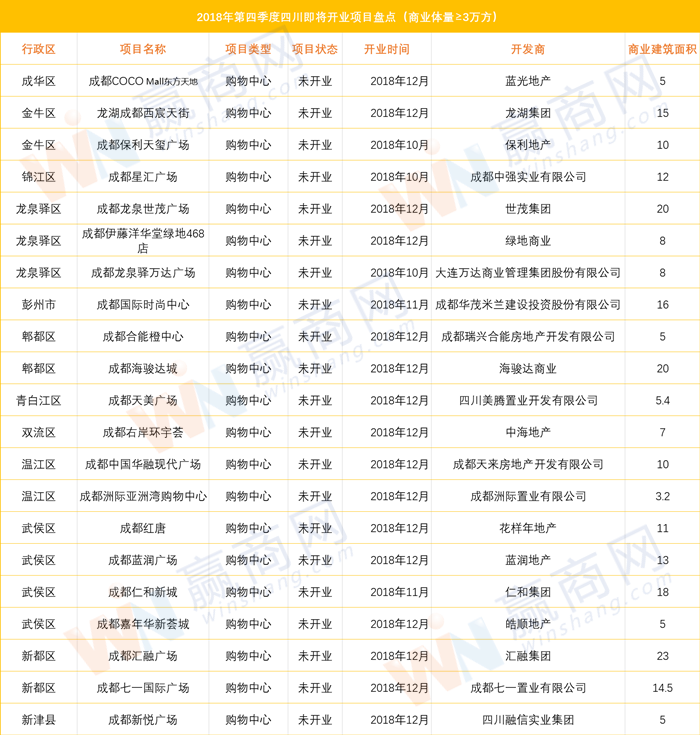

第三季度,成都零售物业市场未录得新增供应。而在第四季度,成都零售物业市场将迎来大批量新增供应,大成都范围将有21个项目有望开业。新项目均落于非核心商圈,其“首店”和“能级店”品牌资源将成为区域市场竞争新亮点。备受关注的是,回暖走势令开发商信心提振并通过拿地自建和品牌输出继续加持成都市场,而开发热点则聚焦近郊商圈,如大丰龙湖天街项目、郫都凯德广场乐视界、龙泉驿世茂广场及王府井百货天府新区店等。随着近郊商圈的不断成熟和轨道交通的逐步完善,成都零售物业市场三级商圈未来或将迎竞争新格局。

数据来源:赢商网 表格制作:赢商网

国际品牌、网红品牌继续加持

大型博物馆类体验类业态首进购物中心

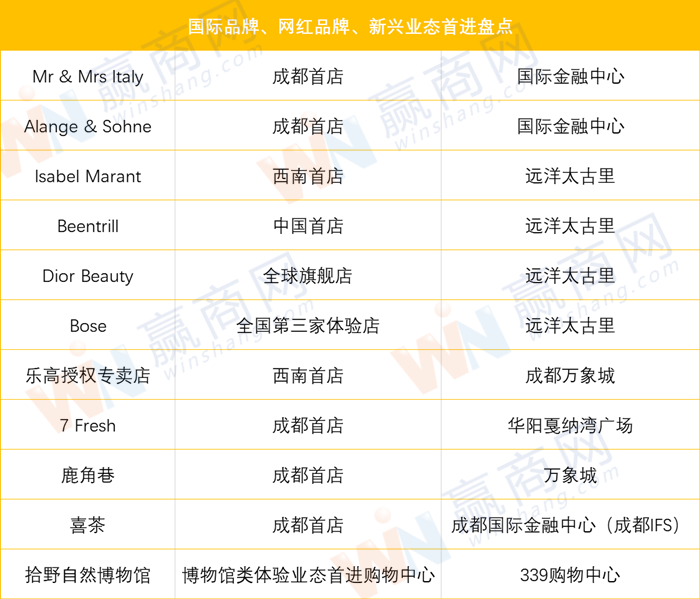

三季度,国际品牌继续加持成都市场,Mr & Mrs Italy、Alange & Sohne成都首店进驻国际金融中心;Isabel Marant西南地区首店、美国潮牌Beentrill中国首店、Dior Beauty全球旗舰店、Bose全国第三家体验店进驻远洋太古里;西南首家乐高授权专卖店亮相成都万象城等。

同期,网红茶饮品牌及新零售超市持续在蓉扩张,奈雪の茶成都第二店亮相大悦城;鹿角巷首进成都并新设三家店铺;京东旗下生鲜超市7 Fresh成都首店落户华阳戛纳湾广场等。

此外,拥有野生动物的大型博物馆类体验业态首进购物中心,7,000平方米的拾野自然博物馆进驻339购物中心。

数据来源:世邦魏理仕 表格制作:赢商网

升级、调整成主旋律

凸显“一站式”运营新思维

成都零售物业市场三级商圈迈入升级新阶段,其中核心及次级商圈季内调整积极且调整模式及维度愈加多元化、精细化。在核心商圈,运营商打破传统单一思路、单渠道输入的商业运营模式,融合顾问、招商及营销,组建从点到面的交互新空间,进而置换人气实现项目焕新,凸显新一轮调整周期中“一站式”招商运营新思维。

仁恒置地广场B区重塑年轻、潮流化的新定位,再令招商及营销两相结合,引入潮流IP活动—陈冠希《音即是术 一只猴子》艺术展,为后期该区域的全新定位及品牌升级进行预热。

锦华万达广场将原主力店国美电器退租后的一楼空间重装打造成室内街区“锦华里”,并引入包括Tommy Jeans西南首店在内的30余个全新零售品牌;

世豪广场将首层原两个快时尚品牌店铺切割并置换成包括Armani Exchange、小米在内的10个全新零售品牌。其二,部分运营商对同楼层紧连的租户进行大面积的同品类迭代升级。本季度,

·环球中心四楼餐饮品牌大规模提档升级,调整面积占比超30%,新进品牌包括绿茶、烤匠、泰香米等,显著提升菜系组合丰富度;

·来福士广场的B2楼层,数个烘培店、饮品店品牌亦作同品类更迭。

·银海中心基于区域文化特色和目标客群打造城北记忆街区,将成都城市街区发展历史融入商业建筑设计;

·国金中心将巴黎街区艺术节PARCOURS带到商场;

·远洋太古里主办《人与文:公共空间的多元化精神》对谈,均将艺术文化带入商业空间;

·成都悠方举办可口可乐百年历史展,通过输出具有话题性文化内容以增加目的性到访客流并维持市场曝光度。(备注:银海中心、国金中心、远洋太古里、成都悠方案例分析来源于第一太平戴维斯)

值得注意的是,在蓉作调整升级的不仅是购物中心,诸多品牌亦在升级变革。一方面品牌不断创新推出副线品牌以迎合不断细分的消费需求;另一方面新兴品牌积极升级并完善其产品内容。

·晨光文具旗下文创新品牌九木杂物社在蓉新设三家门店;

·言几又书店再推新子品牌“方寸店”进驻龙湖北城天街;

·全民K歌、唱吧等K歌软件在蓉以迷你KTV盒子亮相后,其开始承租购物中心既有店铺,通过更充裕的空间来完善其产品内容,唱吧麦颂KTV于龙湖金楠天街、龙湖时代天街相继设店。

三级商圈或将迎来竞争新格局

新零售品牌加速在蓉布局

第四季度,成都零售物业市场将迎来大批量新增供应,大成都范围将有21个项目有望开业。世邦魏理仕认为新项目均落于非核心商圈,其“首店”和“能级店”品牌资源将成为区域市场竞争新亮点。备受关注的是,回暖走势令开发商信心提振并通过拿地自建和品牌输出继续加持成都市场,而开发热点则聚焦近郊商圈,如大丰龙湖天街项目、郫都凯德广场乐视界、龙泉驿世茂广场及王府井百货天府新区店等。随着近郊商圈的不断成熟和轨道交通的逐步完善,成都零售物业市场三级商圈未来或将迎竞争新格局。核心商圈已发展成熟,租金成本高且可租赁面积逐步倾向饱和,故部分首进品牌或面积需求较大的体验类品牌将流向次级商圈,为该商圈升级带来更多机会。

随着生活类和传统的目的性消费品类品牌陆续进入购物中心,购物中心的商品品类将越发完整丰富,实现真正的一站式购物;美容护理和儿童等业态会更加细分,以满足消费升级所带来的更加精细化的消费需求;着眼需求端,餐饮业态将持续扩张,且品类亦将愈发精细化;未来新零售品牌在成都会加速布局,这将为购物中心的调整升级提供更多选择。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

成都,这个古老而现代的城市,给人们最深的感受可以用“烟火里的松弛感”来概括。成都不仅有厚重的历史底蕴,也有无限的时尚魅力。

赢商网账号登录

赢商网账号登录

未登录

未登录