编者按:以“赋·新场景 新体验 新生态”为主题的2018第六届商业推动地产·西南峰会暨2019年度西南商业地产招商年会将于12月5日在成都举行。在此之前,赢商网策划“西南城市建国69周年焕新之路”系列报道,以四川、重庆、云南、贵州三省一市为代表,从城市角度解读城市变迁、政府规划、商圈建设、商业地产开发的焕新之路,展现西南城市的发展潜力与商业革新的蓬勃生机。

因商而立,三千文明话锦官;

蚕市灯火,车马溢瀛洲;

建国焕新69载,看尽“耍都”锦绣繁华。

图片来源于视觉中国

古人云:“一年成聚,两年成邑,三年成都”、“九天开出一成都,万户千门入画图”。在中国偌大的历史版图上,成都是惟一建城以来城址以及名称从未更改的城市,自古便拥有得天独厚的区位优势,一度成为西部重镇。建国69周年以来,成都更是演绎了沧海桑田般的巨变,呈现了一幅凤凰涅槃般精彩的画卷:四川省省会、古蜀文明发祥地、国家历史文化名城、国家重要的高新技术产业基地、商贸物流中心和综合交通枢纽、西部地区重要的中心城市、新一线城市榜首、世界小吃城、世界旅游城市、最具幸福感城市......然而,众多辉煌的头衔并没有打破这座城市原有的安逸宁静,它依然如一个优哉游哉的居士,富足、休闲、时尚、快乐、浪漫......

2018年4月,《第一财经周刊》旗下的新一线城市研究所发布2018年《中国城市商业魅力排行榜》。四个一线城市位置依次为:上北深广,15个新一线城市中,成都位居榜首。此次榜单五大参考指标为:商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性、未来可塑性。新一线城市研究所指出:“每个城市都有一套自己的商业逻辑和上升路径,但必须明确的是,商业资源的聚集程度越来越意味着一座城市吸引一切向上力量的基础。”而在新一线城市中,成都和杭州大型购物中心最多,据赢商网不完全数据统计,成都目前已开业商业体(≥5万方)186个。

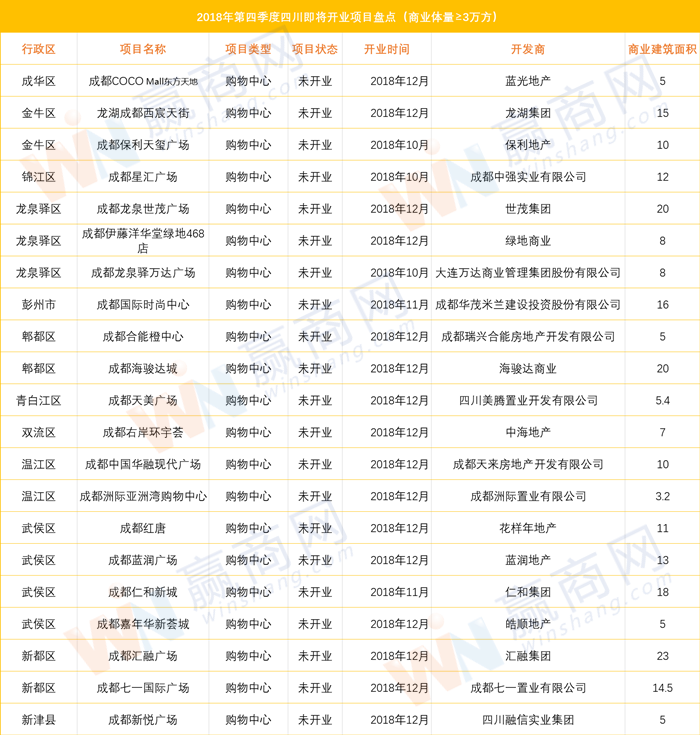

数据来源:赢商网 表格制作:赢商网

成都作为全国24座历史名城之一,自古因商而立,其商业贸易最早可追溯至先秦时期,唐宋时期更是诞生了世界上最早的纸币——“交子”。2300多年的商业历史文化,孕育了成都休闲之都、消费中心的深厚底蕴,同时塑造了成都“耍都”的鲜明特质,为这座城市的商业不断发展输送了原动力,吸引着众多开发商争相进驻。今天赢商网回顾成都商业建国以来的变迁史,为大家细细讲述成都大小商圈的一抹锦绣繁华。

春熙路商圈为代表 百货盛行

国营一统天下的纯购物时代

成都早期的商业发展以春熙路商圈为代表。改革开放后,经济体制和经营体制逐渐放活,商品的日益丰富让原先的百货商场和供销社不再能满足群众的生活需要。但直到上个世纪90年代初,成都商业还是国营一统天下的局面,民营与外资几乎是空白。成都人民商场和成都市百货公司居绝对的龙头地位无以撼动。而这个局面在1993年12月11日这天被打破,拥有全新百货经营理念的台湾远东集团太平洋百货春熙路店携众多一二线流行百货品牌在春熙路开业,为成都零售百货业开创了不少新颖的经营理念:第一家提供早迎宾、晚送宾服务;第一次将VIP卡带给消费者;第一家推出带有商场LO-GO的红白购物纸袋……让那个年代的成都人大开眼界,立刻成为万众瞩目的焦点。随后,百盛、伊藤、王府井等外来军团蜂拥而至,骡马市、盐市口、春熙路商圈到处是商场、超市。而仁和春天、成都华联等本土企业也在思变突围中逐步成长起来。从业态来看,百货商场集合服装、美妆、珠宝、电器等各类零售,还包括餐饮业态,但单一的纯购物体验,使百货这类商业模式逐渐沦为“弱势群体”的趋势初现端倪。

九十年代春熙路街景

(图片来源于网络)

从百货商场到城市综合体

商业地产迅速覆盖成都

2007年底,成都首批现代城市综合体——成都锦华万达广场成功引入伊藤洋华堂、万达百货、万达国际影城、精品百货等十余家主力店,以涵盖百货、电影、品牌餐饮、游戏室等于一体的一站式购物中心(Shopping Mall)形态出现,无论是外部形象,还是内部动线设计,乃至业态的比例安排与空间的合理利用,给成都早期的shopping mall提供了一个很好的样本。它的成功使得众多开发商纷纷效仿,2010年对于商业地产市场而言是一个巨大的分水岭,随着房地产紧缩型调控政策的到来,商业地产在这一年如雨后春笋般,迅速覆盖成都:成都凯丹广场(现凯德广场·新南)、群光广场、龙湖天街·三千集、富力天汇等大体量购物中心陆续亮相,给无数消费者的购物习惯带来巨大影响。

【代表项目】

龙湖天街·三千集:龙湖在成都的第一个项目就认识到体验感的重要性,人与景的交融,情景商业、四季中庭、便捷动线,特别的消费体验设计,让花钱成为一场短距离的旅行。而对于细节完美的追求,更是将这一理念推进到更高层次。国内首先引入“不打伞的商业”概念,消费者、居住者从交通枢纽直接进入建筑,无遭受露天风雨之忧;打造室内不同主题中庭,不同视觉空间,不同的购物风景,让消费者在逛街时最大程度减少视觉疲劳感,增加购物乐趣;原创的间接飞天梯设计,让人们能各取所需地停留在任意楼层;车位比传统商业增加60%……

成都商业格局重新洗牌

城市综合体改变市民生活方式

2012年,是注定要写入成都商业地产发展变迁史的一年。这一年,华润万象城、金牛万达广场、来福士广场等真正意义上的城市综合体让成都人大开眼界。这一年,绿地中心、成都ICC、成都国际金融中心(成都IFS)、蓝光空港国际城、花样年·龙年国际中心等一大批规模宏大、代表国内高水平的城市综合体、核心商业项目陆续动工建设。蜂拥而至的城市综合体无时无刻改变着成都市民的生活方式,也冲击着以春熙路、骡马市、盐市口为代表的传统商圈,成都的商业格局正在重新洗牌。

【代表项目】

华润万象城:在各家使尽浑身解数来满足消费者日趋多元化的消费需求之时,成都万象城独树一帜的选择以打造文化生活体系的方式,来创造一个真正意义上充满趣味的生活目的地,让商场不仅是购物和拍照的场所。在消费者越来越挑剔的现在,成都万象城不断的通过每一次创意改变,带给消费者更多到访和停留的理由。2018年的成都万象城,从品牌调整、新业态孵化、万象空间、零售新探索、文化自信等五大维度为城市提案,为城市注入新活力,让成都充满想象。

成都华润万象城

(图片来源于成都华润万象城官网)

快马加鞭进入“商业综合体年”

零售商业面积同比上涨63.2% 创历史新高

紧接着,成都商业快马加鞭进入“商业综合体年”,2014年成都有国际金融中心(下称IFS)、阳光新业中心、鹏瑞利青羊广场、凯德天府等13个零售物业项目入市,总共为市场带来了163万多平方米的零售商业面积,同比上涨63.2%,创历史新高。2015年成都主城区新增7个大型优质购物中心项目,远洋太古里、龙湖金楠天街、中粮大悦城、恒大华置广场以及万科钻石广场、银泰城、凯德天府等相继亮相。

这个阶段,成都购物中心依然逐步向体验式商业转变,休闲娱乐业态在购物中心的比重日益提升。据统计,2014年成都新开业的零售物业项目中,超九成购物中心引进了电影院,几乎是购物中心标准配套,其中30%的电影院配有imax厅,以提升观影体验,增强竞争力。儿童业态热门态势不减,69%的新建购物中心建有儿童游乐园。在一线城市备受欢迎的休闲娱乐品牌:新加坡文艺书店pageone、创意型书店方所相继落户IFS、远洋太古里;百老汇旗下高端院线百丽宫影城也来到成都,选址远洋太古里、凯德天府连开两店;运动健身方面,中国台湾最大的运动休闲品牌“大鲁阁保龄球馆”于IFS正式开业,为蓉城人民提供了休闲娱乐新选择。

【代表项目】

成都远洋太古里:开放式、低密度的街区形态购物中心。引进国际化的时尚零售、美食餐饮、文化品牌,带来快耍与慢活双重生活体验。通过各类体验式运营理念,将艺术、人文、自然与建筑设计相互融合,打造充满艺术和自然气息的购物环境。到这里来,不仅仅是购物,而是年轻人社交,拍照、发朋友圈、发微博的地方,给消费者带来生活方式上的全新变革。

成都远洋太古里

(图片来源于成都远洋太古里官网)

成都国际金融中心(成都IFS):由香港九龙仓投资开发,是中国西部CBD高端大型综合体。以高档品牌为主打,1-2F有超过30家横跨2层的品牌旗舰店,其中不乏成都及西南地区最大的国际奢侈品品牌,为本地带来近300个国际知名品牌,其中近90个品牌更是首次进驻成都或西南市场。与远洋太古里隔街对望,其顶楼攀爬的大熊猫成为一个特色标志。

成都国际金融中心

(图片来源于IFS官网)

成都大悦城:作为成都首例室内商业街区,成都大悦城为咕噜学院组建了招商、运营、推广的专项团队,以“体验式商业”为内核,在负一楼共使用了3200平米的面积打造咕噜学院,包含超40个风格迥异的创意小铺,其零售业态和非零售的占比分别为40%、60%,颠倒了传统的业态配置,以原创精神为灵魂,特色店铺为核心,体验空间为驱动,打造出一个文化与商业共生共融的原创生活美学馆,并设置了西南地区唯一一家标准化无台口的小剧场——八点空间。旨在通过呈现特色以及充满匠人文化的原创内容,传递热爱冒险、追逐自由、尊重个性的精神内涵。

成都大悦城

(图片来源于成都大悦城官网)

龙湖金楠天街:“首店”概念则更为突出,引进的CGV韩国奢华影院、SPAO、LAP、MG、VEROMODA生活概念馆、苗乡楼等商家,要么是首次入驻西南地区,要么是在成都开的第一家店。

银泰城:体验业态的占比达70%,其中生活配套的占比为24.83%,餐饮的占比为20.93%,快时尚和服装的占比则大幅减少。而在入驻的快时尚和服装中,有15%的品牌属于首次进入成都市场。

成都商业竞争加剧

各项目入市颇为谨慎

越来越丰富的业态和品牌,让消费者在购物中心拥有更为多元的体验,而随着成都购物中心对于体验商业的探索之路不断进化,人们消费心态日渐成熟,互联网购物兴起,仅靠巨量铺设国际名牌店和服装店的购物中心,商业形态千篇一律,缺少创新和新意。由此,2016年的成都商业进入闭店狂潮与逆市开业共舞时期,一方面,随着传统百货、传统超市、快时尚品牌等闭店高峰的来临,调整贯穿整年。另一方面,在这个调整期,成都商业新开业数量依旧较多,其中不乏有青羊万达、泛悦国际、优客城市广场等知名开发商项目。此外,2016年成都各大购物中心IP运营活动层出不穷,如IFS举办莫奈展、万象城举办熊本熊展等都为购物中心吸引了一定的人气。

此时的消费导向正在从“感性认知”向“理性购买”转变。而消费行为的改变则在一定程度上是因为消费者主权时代的来临,以往的“被动接受”已然变成了“主动要求”,消费者开始提出想法并主动寻找答案。社交化消费形式主力店成购物中心主要部分。在社交化消费中,情景营造是主要形式,除了加大体验式业态这种“常规操作”外,购物中心更从场景、情景、美陈以及IP化营销等方面进行创新突破。

2017年,成都商业竞争加剧,各项目入市颇为谨慎。其中,备受关注的成都银泰中心in99、建发·鹭洲里、成都武侯吾悦广场、中铁建·186MALL等项目也在这一年先后亮相。

【代表项目】

建发·鹭洲里:细枝末节的体验感已不能满足成都人高品质生活需求阶段,在最缺生活配套的城南,建发·鹭洲里推出大型情景式商业,成为商业4.0时代的领军者。建发·鹭洲里定位为“CITYWALK·城市漫步街”,以“漫步式深度体验商业”为内核,在被雾霾困扰的当下,打造成都第一个长在公园里的街区。相比于“盒子”购物中心,街区式有利于创新开发亮点业种、引导商户创新经营,在购物时间上也更机动。

建发·鹭洲里

(图片来源于建发·鹭洲里官网)

新商业时期关键词:年轻化、生活方式、场景塑造、“小而美”社区商业

随着实体商业更加数据化和内容化,生活方式逐渐覆盖商业的全维度空间,对传统品牌、空间、文化赋予新的消费内涵,创造新的消费生命。据统计,2018年成都市场预计将开业的新项目约28个,商业体量在10万方以上的项目仅9个,大部分项目商业面积保持在3-8万㎡之间, “小而美”的区域型商业和社区商业配套逐渐崛起,不再追求超大规模体量,注重场景的塑造,更强调消费者的参与感,趋向于做出特色和精品,设计上尺度会做得更小,更街区化,开放的空间会更多,以家庭客群为主的日常生活场景成为主流。

2018年成都商业另一个特点,文创品牌逐渐兴起,源于消费阵地进一步向年轻化转移。多个购物中心的调整升级开始通过物业改造以及业态调整来探索内部商业空间来呈现,以期塑造消费空间场景化和主题化。如成都IFS的“Y 青年空间”、锦华万达广场的“68街区”、万象城的“501街区”。

图片来源于视觉中国

结语:2018年三季度,成都零售物业市场未录得新增供应,市场总存量继续保持618万平方米。而在第四季度,成都零售物业市场则将迎来大批量新增供应,据赢商网不完全统计,大成都范围将有21个项目有望开业,且新项目均落于非核心商圈,随着近郊商圈的不断成熟和轨道交通的逐步完善,成都零售物业市场三级商圈未来或将迎竞争新格局。以“调整”“升级”为主旋律的当下,核心及次级商圈调整模式及维度或将愈加多元化、精细化。不断行走中的成都商业,未来还会为我们带来哪些惊喜?让我们拭目以待。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

成都,这个古老而现代的城市,给人们最深的感受可以用“烟火里的松弛感”来概括。成都不仅有厚重的历史底蕴,也有无限的时尚魅力。

10月27日,第11届中国商业地产西南峰会暨金科中心全球招商会在重庆金科大酒店举行。

从去年大火的淄博烧烤到年末的尔滨,再到今年的天水麻辣烫,和最近的成都迪士尼,中间间隔的周期越来越短,留给大家消化的时间也越来越短。

一个网红、一座跷跷板和一场集体狂欢的故事让我们再一次地意识到了成都这座城市的多元、包容与松弛。

赢商网账号登录

赢商网账号登录

未登录

未登录