“谈判过程非常艰巨。”

时间回到2016年,招商蛇口董事长孙承铭针对公司在深圳前海的土地整备工作,说了一句感触颇深的话。

两年多过去,在招商蛇口成立40周年的时间节点,前海土地成为了一份关键的“生日礼物”。

2018年12月24日,招商蛇口发布深圳前海土地整备协议及合资合作协议公告,其在前海的巨大土地资源获得进一步释放,完成了前期土地整备,并将进入实质性的合资合作阶段。

在许多分析师看来,对于招商蛇口而言这无疑是一项大利好,公司经营效率将得到持续提升,保持销售额的快速增长;长期来看,招商蛇口将获得前海的发展红利及开发收益。

作为招商局集团旗下的上市公司,招商蛇口有着“背靠大树好乘凉”的优势,在2018年里,不管是销售运营还是财务数据,均交出了一份不错的答卷。

如果说这一年有什么不一样,就是在新业务的探索上,招商蛇口与其他房地产开发商一样,仍然“在路上”。

前海句号

2018年是改革开放40周年,也是招商蛇口成立40周年以及重组上市第三年。临近年末,招商蛇口发布了两份协议公告,基本为努力多年的深圳前海土地整备画上了一个句号。

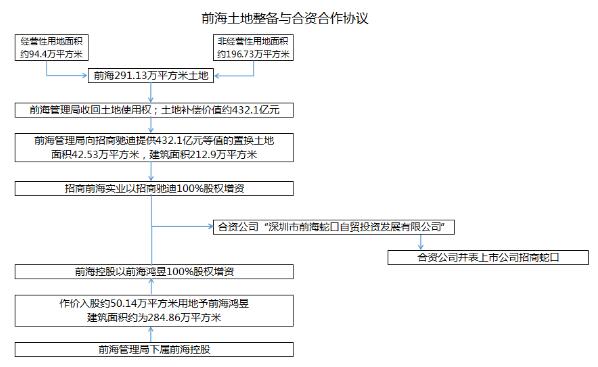

作为前海的第一大地主,招商局旗下2.9平方公里土地最终获得了900多亿增值,与土地注入招商蛇口时升值将近1.5倍。

按照最新协议,招商蛇口将并表前海土地置换出的经营性用地占地逾92万平方米,建筑面积近500万平方米。这部分土地大部分可用作商住用途开发,粗略计算,对应可售货值达4000亿元。

事实上,招商蛇口的前海工业用地作为历史遗留存量用地,深圳政府与招商局在整备范围、面积、思路思路、原则、价值评估体系等方面,展开了两年多的谈判。

2016年6月,前海管理局与招商局集团签订《关于组建合资公司推动前海蛇口自贸区管理体制机制创新的框架协议》。

同年9月,招商蛇口子公司招商前海实业与前海管理局旗下前海投控共同投资设立合资公司“深圳市前海蛇口自贸投资发展有限公司”,以推进片区发展。

但由于前海土地涉及到的金额巨大、细节复杂,以及很多历史遗留问题,整备过程艰难。招商蛇口董事长孙承铭早前便坦言:“谈判过程非常艰巨。”

2018年12月24日晚,招商蛇口连发两份公告,《关于签署前海土地整备协议的公告》及《关于签署合资合作协议的公告》相关公告。

上述方案包括土地整备和合资合作两个阶段。其中,土地整备阶段,由前海管理局收回前海土地整备范围内的全部土地,并确定土地补偿价值约432.10亿元。再由前海管理局等价置换,向招商驰迪补偿约42.53万平方米的经营性用地,建筑面积212.9万平方米。

尔后,招商前海实业通过将招商驰迪100%股权以股权增资的方式增资合资公司;同时,前海管理局旗下前海投控另以50.14万平方米的土地作价入股予前海鸿昱,然后将前海鸿昱100%股权增资合资公司。

数据来源:观点指数整理制作

按照双方协议,合资公司将并表上市公司。也就意味着,招商蛇口将获得位于前海逾500万平方米建筑面积的土地储备。

招商蛇口相关人士告诉观点指数,居住功能将占到其中10%,除去这部分以及规定的12%总部及产业用房和人才住房,剩余大部分将主要用于商业用途。

该人士表示,上述居住功能用地以及商业用地全部具备出售的条件,但是具体未来有多少比例会拿出来销售还需要看情况。

据了解,深圳前海片区住宅类产品供应较少,据第三方报价,汉京九榕台新房高达18万元/平方米。若以招商蛇口5月份推售的豪宅招商双玺二期均价13万元/平方米为参照,合资公司所持居住功能用地货值超过600亿元。

商业用地部分,按照前海商业项目10万元/平方米计算,可售货值大约为3282.5亿元。也就意味着,合资公司所持土地未来价值起码能达到近4000亿元。

但谈判的结束,并不意味着上述货值将马上兑现。上述人士表示,目前只是谈判结束,但是土地证还没有拿到,至于什么时候拿到,需要看政府的节奏,待土地确权后,招商蛇口会加速开发。

招商蛇口方面曾表示,整个前海片区的开发周期将在5-8年左右,前期已经有两个项目在政府特批下开工,分别是前海启动区一期和深港文创小镇。

这就意味着,虽然招商蛇口前海土地在2018年画上了一个阶段性的句号,但价值的兑现起码还需要较长的时间。

有质量的“规模”

在2018年3月举行的2017年业绩会上,招商蛇口除了对2017年业绩展示之外,更多的是对2018年的展望。

许永军当时表示,2018年的目标是1510亿。他指出,招商蛇口可售货值有3000亿,但如果不把规模限制在可控的范围之内,质量就很难保证,招商蛇口需要的是有质量的规模。

根据招商蛇口年初公布的数据,计划2018年计划推出2660亿元可售货值。按此计算,去化率达到约56.77%即可实现全年目标。但在2017年,招商蛇口无论是住宅、商务公寓还是写字楼的去化率均在64%以上,写字楼甚至达到75.7%。

从招商蛇口公布的最新销售成绩来看,2018年保持着64%以上的去化率。

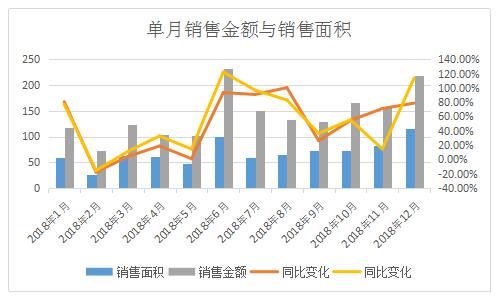

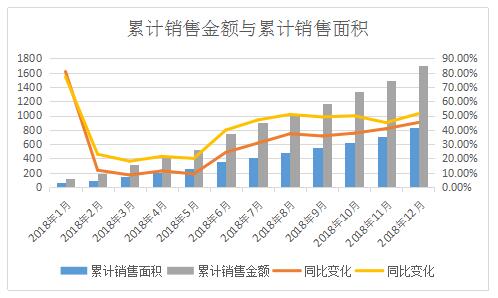

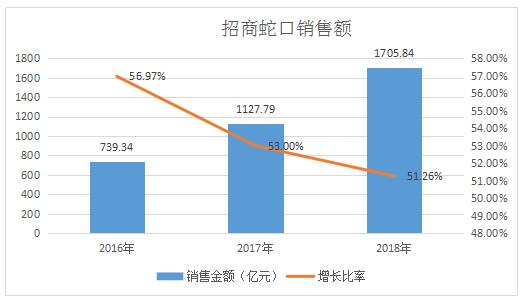

招商蛇口披露的数据显示,2018年全年累计销售金额1705.84亿元,同比增长51.26%,对应销售面积827.35万平方米,同比增长45.15%。

以此计算,销售去化率为64.13%,完成全年销售目标的113%。同时,依靠在最后一个月中同比销售增长113.88%的冲刺,招商蛇口全年销售额同比增长率依然保持着50%以上的成绩。

数据来源:招商蛇口公告,观点指数整理

数据来源:招商蛇口公告,观点指数整理

数据来源:招商蛇口公告,观点指数整理

除了有质量的发展之外,“高周转”是另一个高频词汇。在行业绝大部分同行采取高周转策略之时,招商蛇口存货周转效率低成为大多数市场分析师们关注的问题。

但是,在业绩会上发出“快周转率的问题我们高度重视”“地价越便宜,周转就越快;地价越贵,资产周转率就不太一样”“我们今年会提升周转率”的声音仅20多天之后,招商蛇口股东周年大会上,高周转没有再被提及。

实际上,招商蛇口对高周转也作出过相应动作。5月22日,招商蛇口印发总部组织结构调整通知,将16个部门重构为8个;随后的5月31日,该公司举行8个新部门揭牌仪式,由56个精简至29个管理职位的获任部门管理人员履新。

在推进总部组织变革过程中,招商蛇口制定了部门管理人员的选聘办法及多渠道的员工配置措施。与此同时,鼓励总部员工深入到一线,为此招商蛇口还修订出台外派员工管理制度。

对于此次改革的重要性,招商蛇口将其描述为“重组上市以来一次把握当下、立足长远的深层次改革,也是一次直面问题、敢于担当的全方位变革”。

招商蛇口表示,随后事业部和专业公司、区域总部和城市公司的组织变革工作也在相继铺开。

有市场人士表示,精简总部、权力下放,成为 “小总部、大区域”的房企,将理顺部门之间的关系,削减职能相似与交叉的部门,从而提高行政以及运营效率。

但从招商蛇口的存货周转率来看,2018年存货周转率与2017年同期对比并无太大变化,甚至可以说有所降低。

数据来源:观点指数整理

这与规模接近的房企相比,招商蛇口的存货周转效率相对较低。其中,近三年旭辉存货周转率维持在0.6以上,新城控股、世茂房地产于2017年底也分别达到0.55、0.39。

据招商蛇口报告显示,截至2018年9月30日,存货2312.90亿元,较上期增长37.97%,这也是由于房地产开发项目增加所导致的。自2017年初开始,招商蛇口存货一直处于上升趋势,这与2017年招商蛇口开始加大拿地力度不无关系。

数据来源:招商蛇口公告,观点指数整理

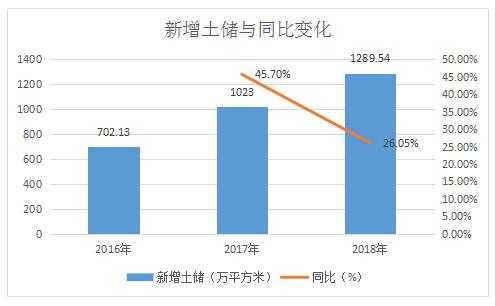

据观点指数查阅,2016年、2017年,招商蛇口分别新增702.13万平方米、1023万平方米建筑面积的土地储备。而2018年,招商蛇口共计购入74个项目,新增土地面积538.53万平方米,计容建筑面积1289.54万平方米,成交总价881.11亿元,权益土地出让金549.04亿元。

数据来源:招商蛇口公告、观点指数整理

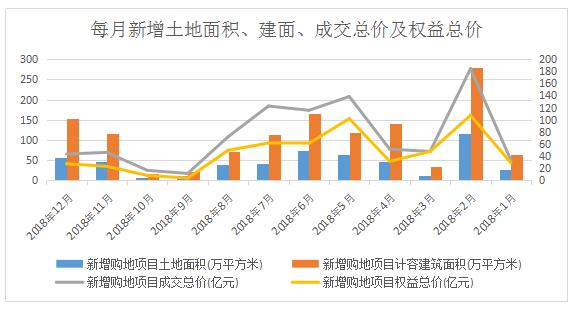

具体到每月土地购置上看,招商蛇口分别在年初2月、年中以及年底各有一波高峰。而9月、10月,土地新增为全年最少。较大的土地购置力度,可以看做是招商蛇口在2018年前三季度存货周转率数字变化较往年较小的原因。

数据来源:招商蛇口公告、观点指数整理

不过在招商蛇口看来,目前的周转效率对其来讲才是合适的目标。招商蛇口财务总监黄均隆早前表示,不赚钱的规模没有意义。

董事常务副总经理刘伟亦表示,招商蛇口仅需将成熟土地卖掉就可以实现快周转,但这对未来回报很差。

负债率控制在45%以下

作为招商局集团旗下的上市子公司,招商蛇口有着“背靠大树好乘凉”的优势,2018年中报显示,其综合融资成本仅4.87%,较2017年底增长0.07个百分点。

招商蛇口最新数据显示,短期借款为177.36亿元,货币资金511.11亿元,偿债压力也较小。

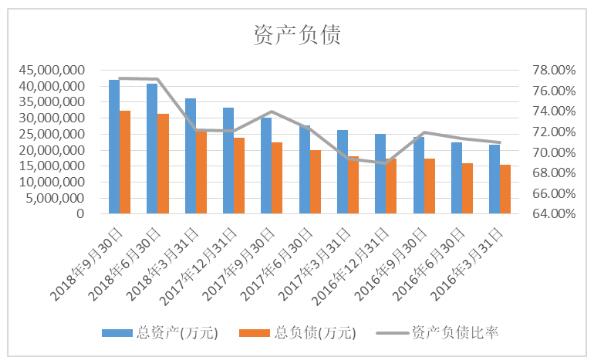

资产负债方面,重组上市之后,在总资产和总负债两项数据基本呈稳步增长的状态。同时,资产负债率也在逐步提高。其中,2018年三季度,招商蛇口资产负债率达到77.17%,为重组上市以来最高值。这一比率在房地产行业中属于较低水平。

对此,许永军曾解释称,招商蛇口注重规模的发展,从而导致负债水平有所上升。他随即表示,公司追求发展质量,今后将把负债率控制在45%以下。

不过许永军也表示,在追求低负债率的同时,招商蛇口也不放弃结构性机会,若发现有合适的扩张时机仍会出手。

数据来源:招商蛇口公告,观点指数整理

作为行业中高毛利的代表,招商蛇口的销售毛利率在2018年均保持在40%以上。这一数据在一至三季度分别为49.45%、42.74%以及41.17%。而这一数据也接近2017年底的37.66%,仅多出3.51个百分点。

数据来源:招商蛇口公告,观点指数整理

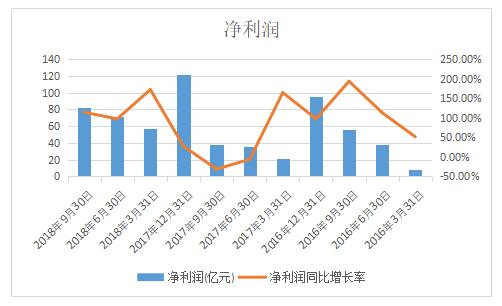

净利润方面,2018年前三季度,招商蛇口净利润均同比有较大幅增长,其中一至三季度分别同比增长172.31%、97.54%以及114.42%。

招商蛇口在半年报中指出,净利润同比增长主要系社区开发业务结转毛利同比增加,以及联合营公司权益法投资收益同比增加导致。

数据来源:招商蛇口公告,观点指数整理

蛇口模式转型

在重组上市之后,招商蛇口提出新的发展战略——“前港、中区、后城”,分别对应三大业务板块:邮轮产业建设与运营、园区开发与运营及社区开发与运营。彼时,招商蛇口便提出,转型为一家城市及园区综合开发及运营服务商。

而“前港-中区-后城”的发展模式,也就是蛇口模式。

按照招商蛇口对外释放的转型信号,招商蛇口已经不仅仅局限于地产业务,园区和邮轮的业务比重在渐渐上升,三大业务会均衡发展。

许永军曾设想,3-5年内,公司将把房地产收入从85%左右降到60%,园区比重从目前的15%提升到30%-40%,邮轮产业从轻资产战略的角度出发,收入持续增长。

目前,从招商蛇口最新公布的数据来看,主要业务范畴的依然是社区开发与运营。该项业务在2018年中期占总营收比例达到84.2%。这一数据较2017年年底减少7.31个百分点,与2017年中期对比,减少1.94个百分点。

有市场人士表示,中报中园区开发与运营营业收入占比提高,这与房企在四季度集中结算有着较大关系。

数据来源:招商蛇口公告,观点指数整理

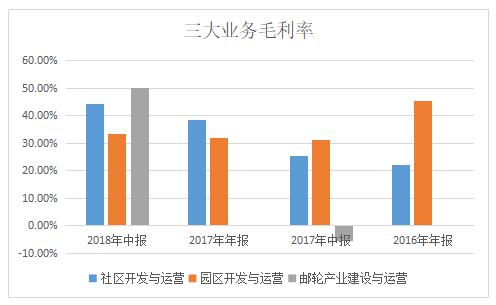

毛利率方面,社区开发与运营以及园区开发与运营两大业务在2016后均有所提高。其中,社区开发与运营业务在2017年中报、2017年年报以及2018年中报中,分别达到25.42%、38.43%以及44.24%。而园区开发与运营运营业务则稳定在30%以上。

数据来源:招商蛇口公告,观点指数整理

(注:2016年、2017年年报未披露邮轮产业毛利率)

值得注意的是,邮轮产业建设与运营业务虽然在营业收入贡献上起到的作用不大,但是该业务毛利率较高,2018年中报达到50.09%的水平。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

该地块位于石岐区康华路东侧,土地总面积53672㎡(折合80.5080亩),容积率≤1.0,计容建筑面积≤53672㎡。

12月13日,山姆会员店落户佛山签约仪式在顺德华桂园举行。现场,广东顺控城投置业有限公司与山姆(上海)投资有限公司进行了签约。

数十年的扎根史中,投资与金融一直为中信在上海的的主业,但在寸土寸金的黄浦江边上,没有一个企业会选择无视地产基建业态的布局。

成交的世界大观地块位于天河牛奶厂板块,将规划建设特色商业、景观水道、小学、城市公园等,而项目容积率仅1.9-2.2,周边多数为豪宅项目。

赢商网账号登录

赢商网账号登录

未登录

未登录