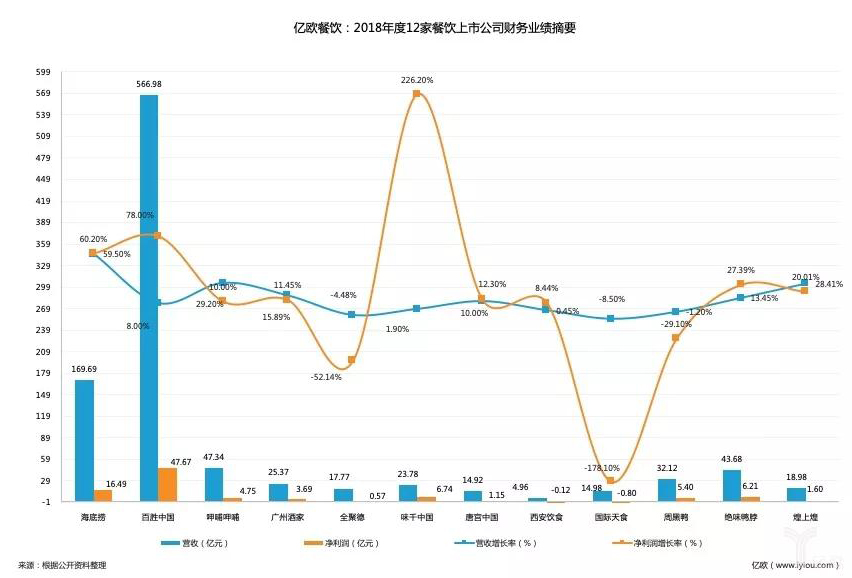

适逢财报季,亿欧整理了已发出2018年年度报告的12家餐饮上市公司的财报,发现百亿营收规模以上企业数量寥寥,只有海底捞、百胜中国两家企业。呷哺呷哺以47.34亿营收为最接近50亿元的企业,除此之外,其他的上市餐企营收均在几十亿规模左右。净利润除了海底捞和百胜中国外,也比较一致,大都没能突破10亿元。

其中,8家企业营收呈现正向同比增长,以首次公布年度财报的海底捞增长为最高,达59.5%。

据海底捞财报显示,餐厅门店规模的扩张是营收增长的主要驱动力。2018年,海底捞新开门店193家,总体门店规模达466家,包括36家位于大陆以外的餐厅。餐厅收入占整体收入的97.2%,其他外卖收入占比为1.9%,调味品等占比为0.9%.

11家餐企中,3家为营收同比呈负增长,其中国际天食营收同比下降最低为-8.5%,同时,国际天食净利润同比增长为-178.1%,也是净利润同比负增长最高的品牌。

国际天食财报显示,2018年年內溢利下降的主要原因为公司为公司因为优化资产结构,关闭门店产生了1.33亿元成本,及门店同比销售下降3.8%,也使得毛利减少。

在净利润方面,净利润同比增长最高的企业为味千中国,达226.2%。

据味千中国财报显示,2018年净利润扭亏为盈,并实现大幅增长的原因,一方面是因为门店规模的稳健扩张。2018年,味千中国新开门店66家,总体门店达766家;另一方面,外卖贡献营收2.11亿元,在总体营收中占比增加至8.87%;此外,在人力成本控制方面,味千中国大力启用兼职人员,截止2018年年末,味千中国的的兼职人员占比41.7%。

除了国际天食外,同比负增长比较高的是全聚德,2018年净利润腰斩。全聚德财报显示, 2018年度营业收入和利润水平同比出现下滑主要是受餐饮行业竞争加剧,公司年度接待人次同比减少导致的。2018年全聚德,仅新增8家门店,其中3家直营,5家加盟,总体门店数达121家(直营46家,加盟75家)。

另一个营业收入和利润水平同比出现下滑的企业是周黑鸭,周黑鸭2018年营收同比微降,但净利润同比下降近30%。

周黑鸭财报显示,2018年,由于行业供需关系紧张,以及门店网络和产能的不断扩张,周黑鸭面临原材料成本、租金及劳动力成本上涨的巨大压力。

其中,门店网络的扩张支出占比最大达10.82亿元,包括租赁开支、广告促销、门店下沉等在内。周黑鸭门店总数为1288家,2018年新开门店392家,关闭门店数达131家。

由于市场竞争加剧,周黑鸭线上渠道收益减少0.41亿元,此外周黑鸭的行政开支增加25.8%,达1.79亿元。

总体来看,上市餐企数量仍然较少,且囿于餐饮行业的营收存在明显周期性和不稳定性等导致餐企上市公司在资本市场的表现并不稳定。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:富力三次战略失误导致被恒大超车

特海国际门店数量从2021年初的74家增加到截至2023年年底115家,遍及亚洲、北美、欧洲和大洋洲,其中,东南亚是海底捞国际业务最大的市场。

3月11日,百胜中国公告称,除非法案修订将其排除或审计师进行全面核查,否则其普通股将于2024年初从纽约证券交易所退市。

天眼查APP显示,星巴克公司、星巴克天津第一咖啡店专利侵权案终审胜诉,此前星巴克被百胜旗下环盛信息科技(上海)索赔超3000万。

这两年必胜客破釜沉舟,开展了一连串创新革命,如不断推出限时主题餐厅和永久主题餐厅,上线多款新品等,这些举措效果在Q1财报中有所体现。

近日,大连万达集团新增一则对外投资,斥1亿元成立北京万达文旅产业有限公司,文旅集团执行总裁张春远为新公司的法定代表人、执行董事。

赢商网账号登录

赢商网账号登录

未登录

未登录